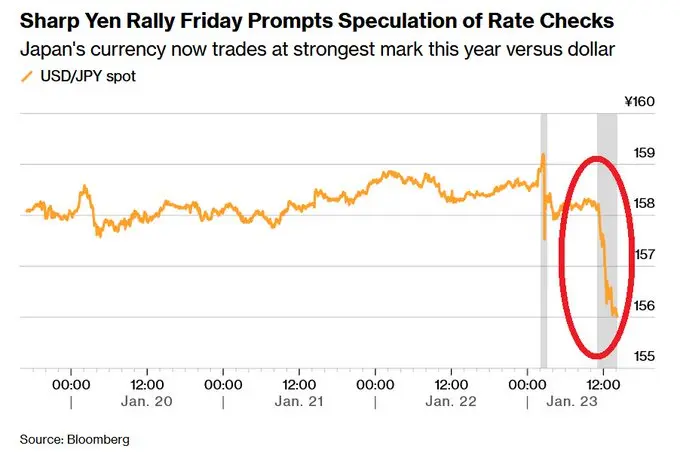

الين الياباني يسجل أكبر ارتفاع يومي منذ يونيو، من 160 هبوطًا حادًا إلى 155.6، ورئيس الوزراء يحذر من “تقلبات غير طبيعية”. التواصل بين الاحتياطي الفيدرالي في نيويورك والبنوك الرئيسية عادة ما يكون مؤشرًا على تنسيق التدخل. اتفاقية السوق في 1985 أظهرت أن التعاون بين الولايات المتحدة واليابان يمكن أن يثبت الين، ويضعف الدولار، ويرفع الأصول. لكن المخاطر قصيرة الأجل تكمن في تصفية مراكز التحوط، حيث أدى رفع سعر الفائدة من قبل البنك المركزي الياباني في أغسطس 2024 إلى هبوط البيتكوين من 64000 إلى 49000 دولار، مما أزال 15 مليار دولار.

المديونية القصيرة للين تخلق إنذار التدخل

(المصدر: بلومبرج)

حذر رئيس وزراء اليابان سايناو تاكايوشي من أن الين قد يشهد “تقلبات غير طبيعية”، مما أدى إلى هبوط سعر الصرف من 160 ين مقابل الدولار إلى 155.6 ين. من الجدير بالذكر أن هذا هو أعلى مستوى منذ 2026، وأكبر ارتفاع يومي منذ أغسطس. أشار المتداولون إلى أن مراكز البيع على الين وصلت إلى أعلى مستوى منذ عشر سنوات، وإذا استمر الضعف، فسيزيد ذلك من مخاطر اضطراب السوق.

علق محلل السوق والتر بلومبرج قائلاً: “نظرًا لأن مراكز البيع على الين وصلت إلى أعلى مستوى منذ عشر سنوات، ومع اقتراب الانتخابات، يبدو أن المسؤولين مستعدون لاتخاذ إجراءات مرة أخرى، خاصة إذا استمر الضعف في الين.” يكشف هذا الملاحظة عن الاقتصاد السياسي لتدخلات الين. ستجري اليابان انتخابات قريبة، وارتفاع أسعار الواردات وتكاليف المعيشة بسبب تراجع الين قد يشكل عبئًا سياسيًا على الحزب الحاكم. في هذا السياق، لدى الحكومة دوافع قوية لاستقرار أو رفع قيمة الين.

بالإضافة إلى ذلك، وفقًا للتقارير، تواصل بنك الاحتياطي الفيدرالي في نيويورك مع عدة بنوك رئيسية بشأن سعر صرف الين. من المهم ملاحظة أن هذا غالبًا ما يكون مؤشرًا على استعدادات لتنسيق التدخلات النقدية. يتولى الاحتياطي الفيدرالي إدارة عمليات سوق الصرف الأمريكية، وغالبًا ما تكون الاتصالات مع البنوك تمهيدًا للتدخل الرسمي، لتقييم عمق السوق، وتحديد حجم التدخل، وتنسيق التفاصيل التنفيذية.

وصول مراكز البيع على الين إلى أعلى مستوى منذ عشر سنوات يعني أن العديد من المستثمرين يراهنون على استمرار تراجع الين. تأتي هذه المراكز بشكل رئيسي من عمليات التحوط: حيث يقترض المستثمرون الين منخفض الفائدة ويستثمرون في أصول ذات عائد مرتفع (مثل الأصول بالدولار، سندات الأسواق الناشئة، أو العملات المشفرة). عندما يقوى الين فجأة، تواجه هذه العمليات خسائر مزدوجة: أولاً، ارتفاع قيمة الين يزيد من تكاليف السداد، ثانيًا، قد تنخفض أسعار الأصول ذات العائد المرتفع. إذا اتسعت الخسائر، سيضطر المتداولون إلى تصفية مراكزهم، وبيع الأصول ذات العائد المرتفع وشراء الين، مما قد يسبب تقلبات حادة في السوق.

على الرغم من أن مستوى 155.6 لا يزال ضمن مناطق الضعف التاريخي، فإن الارتداد الحاد على المدى القصير قد سبب خسائر ملحوظة لمراكز البيع على الين. إذا قام الاحتياطي الفيدرالي واليابان بتنسيق التدخل، قد يقوى الين أكثر ليصل إلى 150 أو حتى 145، مما يزيد من ضغط تصفية مراكز التحوط.

اتفاقية السوق وتاريخها في إلهام الأصول العالمية

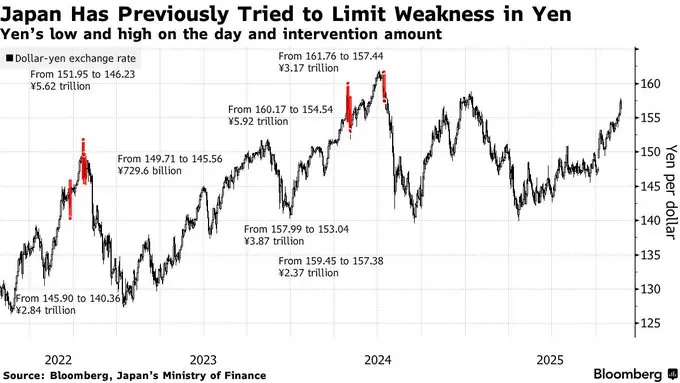

تُظهر السوابق التاريخية أن العمل المشترك بين الولايات المتحدة واليابان يمكن أن يكون فعالًا جدًا. التدخلات السابقة، بما في ذلك اتفاقية السوق في 1985 والإجراءات لمواجهة الأزمة المالية الآسيوية في 1998، ساعدت على استقرار سعر الصرف، وتخفيف قوة الدولار، ورفع أسعار الأصول العالمية. يحذر المحللون الآن من أن التدخل المنسق قد يؤدي إلى نتائج مشابهة لعام 2008، مما يضخ سيولة هائلة في الأسواق العالمية.

كانت اتفاقية السوق في 1985 من أشهر حالات التدخل النقدي في التاريخ. حينها، أدى ارتفاع الدولار المفرط إلى تضرر القدرة التنافسية للصادرات الأمريكية، واتفقت الولايات المتحدة مع اليابان وألمانيا وفرنسا والمملكة المتحدة على التدخل المنسق لخفض قيمة الدولار. كانت هذه الخطوة ناجحة جدًا، حيث انخفض الدولار حوالي 50% خلال عامين، وارتفع الين بشكل كبير. من المهم ملاحظة أن هذا التدخل أدى إلى ارتفاع عام في أسعار الأصول العالمية، بما في ذلك تكوين فقاعة سوق الأسهم الياباني.

كما أن التدخل المشترك بين الولايات المتحدة واليابان خلال الأزمة المالية الآسيوية في 1998 كان مهمًا أيضًا. حينها، هبط الين بشكل حاد، مما أدى إلى انهيار العملات الآسيوية، وتدخلت اليابان والولايات المتحدة لشراء الين واستقرار السوق. بعد هذا التدخل، شهدت الأصول ذات المخاطر العالية انتعاشًا عالميًا، ومهدت الطريق لفقاعة التكنولوجيا في 1999-2000.

قال مايكل جاييد، المحلل المالي المعتمد، “إن الاحتياطي الفيدرالي يتدخل لإنقاذ الين”، مؤكدًا أن التدخل الأحادي قد يجبر البنك المركزي الياباني على بيع سندات الخزانة الأمريكية للحصول على الدولار، مما قد يهدد استقرار سوق الدين العالمية. يعكس هذا الرأي مخاطر التدخل الأحادي. اليابان هي أكبر مالك أجنبي للسندات الأمريكية، وإذا قام البنك المركزي الياباني ببيع كميات كبيرة من السندات الأمريكية مقابل الدولار، فقد يرفع أسعار الفائدة الأمريكية، مما يسبب اضطرابات في سوق السندات العالمية.

على العكس، يمكن أن يمنع التنسيق مع الولايات المتحدة حدوث هذه العواقب، مع محاولة عمدًا لتخفيض قيمة الدولار لدعم الين. في إطار التدخل المنسق، يبيع الاحتياطي الفيدرالي الدولار ويشتري الين مباشرة، دون الحاجة إلى استخدام احتياطيات السندات الأمريكية، مما يقلل من مخاطر سوق السندات. هذا الهيكل “المربح للطرفين” هو السبب الرئيسي الذي يجعل التدخل المنسق بين اليابان والولايات المتحدة أفضل من الإجراءات الأحادية.

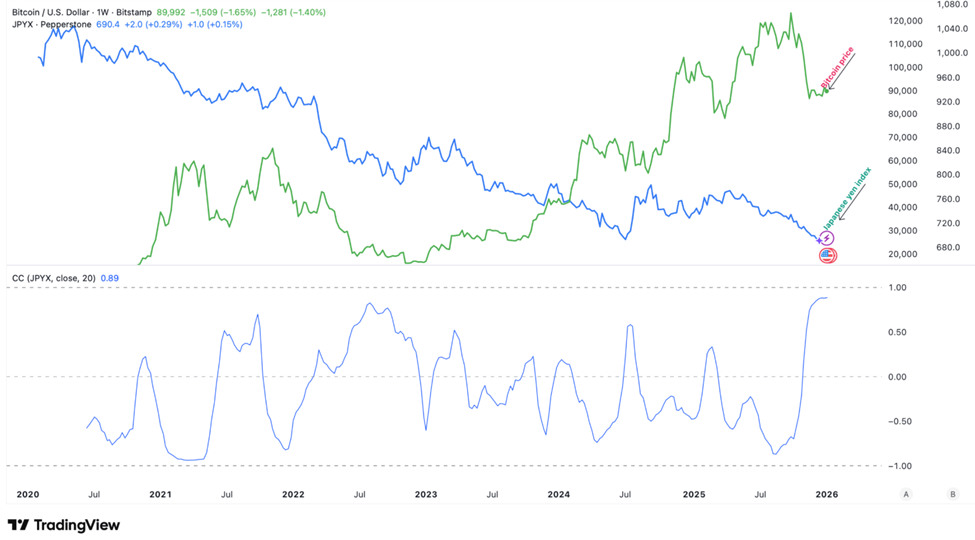

البيتكوين تواجه تناقضًا بين هبوط قصير الأمد وصعود طويل الأمد

(المصدر: Trading View)

أشار محللو السوق إلى أن هذا التحرك له تأثير عميق. بيع الدولار وشراء الين يضعف الدولار، ويزيد من السيولة العالمية، مما يعزز أسعار الأسهم والسلع والعملات المشفرة. على سبيل المثال، يُظهر البيتكوين أحد أقوى العلاقات الإيجابية مع الين، وعلاقة عكسية مع الدولار. ضعف الدولار قد يعيد تقييم سوق العملات المشفرة بشكل كبير، لكن تصفية مراكز التحوط على البيتكوين قد تؤدي إلى تقلبات قصيرة الأمد.

في أغسطس 2024، رفع البنك المركزي الياباني سعر الفائدة بشكل طفيف، مما أدى إلى تقوية الين، وبدأت موجة بيع للعملات المشفرة استمرت 6 أيام، وخسرت السوق 15 مليار دولار، بما في ذلك هبوط سعر البيتكوين من 64000 إلى 49000 دولار. هذا الحدث التاريخي يقدم تحذيرًا مهمًا للوضع الحالي. أظهر حدث أغسطس أن قوة الين المفاجئة تؤدي إلى تصفية مراكز التحوط، وأن العملات المشفرة، كأصول عالية المخاطر، تتأثر بشكل كبير.

الخطر على المدى القصير هو تكرار سيناريو أغسطس. إذا قام الاحتياطي الفيدرالي واليابان بتنسيق التدخل، قد يقوى الين بسرعة ليصل إلى أقل من 150، مما يجبر العديد من مراكز التحوط على تصفية أصولها، بما في ذلك البيتكوين، وشراء الين للسداد، مما يضغط على سوق العملات المشفرة. استنادًا إلى تجربة أغسطس، قد يستمر هذا البيع لعدة أيام أو أسبوع، مع هبوط محتمل للبيتكوين بنسبة 20-30%.

لكن التأثيرات طويلة الأمد قد تكون معاكسة تمامًا. ضعف الدولار يجعل ديون الولايات المتحدة أسهل في الإدارة، ويزيد من القدرة التنافسية للصادرات. تحسن الظروف الاقتصادية الكلية قد يعزز الميل للمخاطرة، ويعيد تدفق الأموال إلى الأسهم والعملات المشفرة ذات العائد العالي. بالإضافة إلى ذلك، تراجع الدولار يجعل البيتكوين المقوم بالدولار أرخص نسبيًا مقارنة بالعملات الأخرى، مما قد يجذب المشترين من المناطق غير الأمريكية. إذا نجح التدخل وتكيف السوق مع مستويات الصرف الجديدة، فقد يصل البيتكوين إلى مستويات قياسية خلال أسابيع أو شهور.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.

مقالات ذات صلة

德国3月PPI环比上涨2.5%,超出1.3%预期

德国的生产者价格指数在3月份环比上涨2.5%,超过1.3%的预期,并扭转2月0.5%的下跌,表明生产者层面的通胀上升。

GateNewsمنذ 8 س

日本40年期政府债券收益率下跌7个基点至3.775%

日本40年期国债收益率降至3.775%,下跌7个基点;而20年期债券收益率下跌至3.230%,下滑3.5个基点。

GateNewsمنذ 8 س

موديز: لا يشكل التمويل المستقر تهديدًا قصير الأجل للبنوك، لكن القيمة السوقية البالغة 300 مليار تكشف مخاطر طويلة الأجل

تشير وكالة موديز للتحليل إلى أن العملات المستقرة لن تستبدل ودائع البنوك التقليدية على نطاق واسع في المدى القصير، ويرجع ذلك أساسًا إلى نضج البنية التحتية للمدفوعات في الولايات المتحدة وقيود أوامر الحظر التنظيمية. لكن ارتفاع القيمة السوقية للعملات المستقرة قد يؤدي، على المدى الطويل، إلى هروب الودائع البنكية وانخفاض قدرة البنوك على خلق الائتمان. بالإضافة إلى ذلك، تزيد الخلافات التنظيمية بشأن مشروع قانون CLARITY من عدم اليقين في السوق بشكل أكبر.

MarketWhisperمنذ 9 س

تنبيه ارتفاع في TradFi: USDCLP (US Dollar vs Chile Peso) ارتفاع متجاوزًا 1.5%

أخبار Gate: وفقاً لأحدث بيانات Gate TradFi، فإن USDCLP (US Dollar vs Chile Peso) قد ارتفع بنسبة 1.5% خلال فترة قصيرة. التقلبات الحالية أعلى بكثير من المتوسطات الأخيرة، مما يشير إلى زيادة نشاط السوق.

GateNewsمنذ 10 س

تنبيه ارتفاع في TradFi: VIX (VIX) ارتفاع متجاوزًا 1.5%

أخبار Gate: وفقاً لأحدث بيانات Gate TradFi، فإن VIX (VIX) قد ارتفع بنسبة 1.5% خلال فترة قصيرة. التقلبات الحالية أعلى بكثير من المتوسطات الأخيرة، مما يشير إلى زيادة نشاط السوق.

GateNewsمنذ 13 س

انخفاض ETH خلال 15 دقيقة بنسبة 0.69%: خروج التحويلات الكبيرة على السلسلة أدى إلى تزامن ضغط البيع الفوري في السوق

2026-04-19 22:00 إلى 2026-04-19 22:15 (UTC) خلال هذه الفترة، انخفض سعر ETH من 2275.98 USDT إلى 2252.72 USDT، وكانت العائدية خلال 15 دقيقة -0.69%، ووصل التذبذب إلى 1.02%. خلال هذه الموجة من التذبذبات، اشتدت تقلبات السوق قصيرة الأجل، وارتفعت درجة اهتمام المتداولين بالعملات الرئيسية، وزادت حيوية التداول، وكان اتجاه التذبذب واضحًا نحو الهبوط.

العامل الرئيسي وراء هذه التذبذبات هو حدوث تحويلات كبيرة متكررة وبارزة الحجم لـ ETH على السلسلة بشكل مت集中. باستخدام محفظة ساخنة معروفة كمحور، تم تحويل أكثر من 20000 ETH إلى الخارج خلال فترة قصيرة، إذ تم تأكيد أن جزءًا منها—من خلال تتبع على السلسلة—اتجه إلى عناوين استلام تابعة لبورصات أخرى. بعد تدفق الأموال إلى منصات التداول لفترة قصيرة، زادت أوامر البيع الفورية بشكل ملحوظ في سوق الأصول الفورية، ما أدى إلى ضغط سيولة مرحلي، وأدى إلى تفاقم الاتجاه الهبوطي في السعر. إضافة إلى ذلك، وبسبب تزامن تأثر سوق العقود الآجلة بتقلبات السوق الفوري، حدث إغلاق قسري للمراكز الطويلة عالية الرافعة أثناء الانخفاض، ما دفع السعر قصير الأجل إلى إطلاق مزيد من التراجع.

وفي الوقت نفسه، تباطأ إيقاع تدفقات أموال ETF بدءًا من منتصف أبريل، وفي النطاق الأحدث استمرت صافي التدفقات للداخل بشكل شبه ثابت، بالتزامن مع قيام جزء من الأموال باستردادات صغيرة، ما أدى إلى إضعاف دعم المؤسسات في السوق. ضغطت معنويات المخاطر العالمية بالتزامن—توقعات السياسة لدى مجلس الاحتياطي الفيدرالي تتكرر على مستوى الاقتصاد الكلي، والتوترات الجيوسياسية أدت إلى تدفق الأصول الملاذية الآمنة، وقام مؤشر الدولار بقوة قصيرة الأجل، مع استمرار ضغوط على أسواق الأسهم العالمية، مما يعزز مزيدًا من الضغط الهبوطي المرحلي على ETH. علاوة على ذلك، بلغ حجم التداول خلال 24 ساعة في السوق الفوري وسوق العقود الآجلة 2.175 مليار دولار و42.76 مليار دولار على التوالي، وبلغت الفائدة المفتوحة في العقود الآجلة 30.93 مليار دولار، ولم تظهر أحجام استثنائية في نطاق عمليات التصفية القسرية، ما يشير إلى تعديل هيكلي في ظل تفاعل متعدد الأبعاد داخل السوق.

حاليًا، يلزم الحذر من عوامل مثل استمرار حدوث تدفقات كبيرة إلى الخارج على السلسلة، وتحول توجه أموال ETF من التدفق إلى الخارج بدلاً من التدفق للداخل. إذا ساءت البيئة الاقتصادية الكلية أكثر، فقد يؤدي ذلك إلى زيادة حدة تذبذب ETH. ركّز على منطقة الدعم في نطاق 2250 USDT على المدى القصير، والمقاومة عند 2275 USDT. تظل اتجاهات ETF، واتجاه التحويلات على السلسلة، والأخبار على مستوى الاقتصاد الكلي مؤشرات المراقبة الأساسية للمرحلة المقبلة. يُرجى المتابعة عن كثب لاتجاهات السوق اللاحقة وتدفق الأموال الكبيرة على السلسلة، والقيام بمتابعة المعلومات الخاصة بالاتجاه في الوقت المناسب.

GateNewsمنذ 16 س