emilyvuong

用户暂无简介

emilyvuong

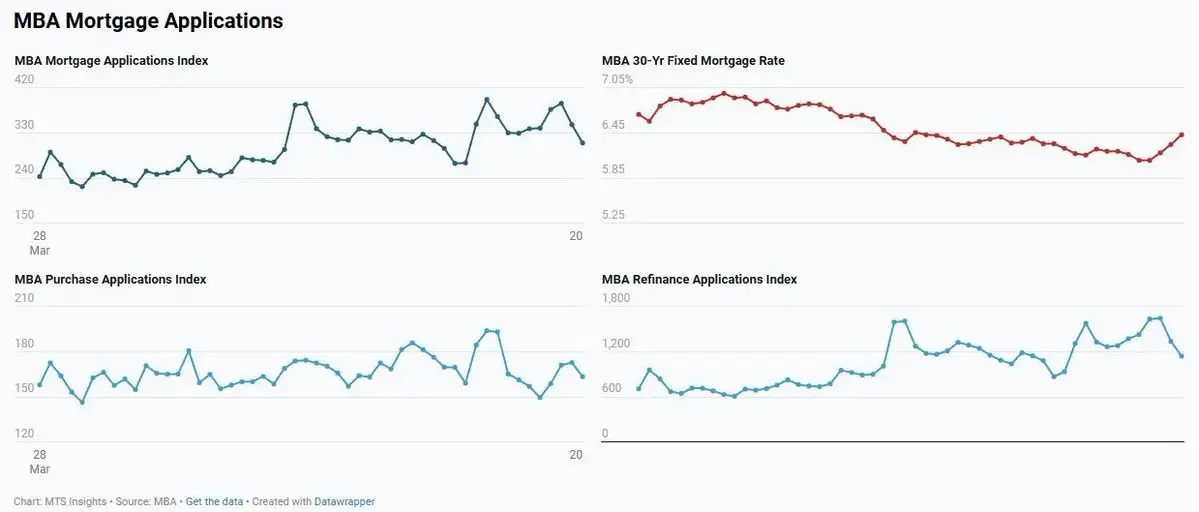

抵押贷款30年期利率升至6.43% (,高于6.30%),已回到过去8个月的最高水平。显然,房主的还款压力增加,每月多支付几百到几千美元 -> 足以让许多人的贷款资格受到影响。

📌 贷款总数环比下降10.5%,显然许多人无法承受新的利率水平购买房屋。

📌 再融资环比下降14.6% -> 现有贷款的借款人没有理由再借,因为没有通过降低利率释放的现金流。美国人的消费肯定会受到影响。

📌 抵押贷款一直是经济的早期指标。当前数据尚不算太差,但年底美联储加息的可能性似乎变得更小。

查看原文📌 贷款总数环比下降10.5%,显然许多人无法承受新的利率水平购买房屋。

📌 再融资环比下降14.6% -> 现有贷款的借款人没有理由再借,因为没有通过降低利率释放的现金流。美国人的消费肯定会受到影响。

📌 抵押贷款一直是经济的早期指标。当前数据尚不算太差,但年底美联储加息的可能性似乎变得更小。

- 赞赏

- 2

- 评论

- 转发

- 分享

📍美国提出谈判要求:美国15个要点 - 伊朗5个要点

🔸美国方面的15项要求:

1. 自动取消重新实施制裁的威胁

2. 拆除伊朗现有核能力

3. 伊朗承诺"永远不"追求核武器

4. 阻止伊朗领土上的所有铀浓缩活动

5. 将浓缩铀移交给国际原子能机构

6. 停止并摧毁纳坦兹、伊斯法罕、福尔多等设施

7. 允许国际原子能机构接触所有信息

8. 伊朗放弃"代理人"(proxies)战略

9. 停止向该地区民兵武装提供资金和武装

10. 确保霍尔木兹海峡始终开放,不被封锁

11. 推迟关于弹道导弹计划的决定

12. 弹道导弹仅用于防御目的

13. 取消对伊朗的所有制裁

14. 支持布什尔民用核计划发展

15. 自动取消重新实施制裁的威胁

🔸伊朗的5项要求:

1. 完全停止"攻击和暗杀"

2. 建立确保不再发生战争的机制

3. 明确的战争损害赔偿

4. 结束所有战线上的战争及与所有相关势力的冲突

5. 承认伊朗在霍尔木兹海峡的主权

目前尚无伊朗方面的正式回应。美国似乎在开始提出谈判要求时想要更快地结束战争。

查看原文🔸美国方面的15项要求:

1. 自动取消重新实施制裁的威胁

2. 拆除伊朗现有核能力

3. 伊朗承诺"永远不"追求核武器

4. 阻止伊朗领土上的所有铀浓缩活动

5. 将浓缩铀移交给国际原子能机构

6. 停止并摧毁纳坦兹、伊斯法罕、福尔多等设施

7. 允许国际原子能机构接触所有信息

8. 伊朗放弃"代理人"(proxies)战略

9. 停止向该地区民兵武装提供资金和武装

10. 确保霍尔木兹海峡始终开放,不被封锁

11. 推迟关于弹道导弹计划的决定

12. 弹道导弹仅用于防御目的

13. 取消对伊朗的所有制裁

14. 支持布什尔民用核计划发展

15. 自动取消重新实施制裁的威胁

🔸伊朗的5项要求:

1. 完全停止"攻击和暗杀"

2. 建立确保不再发生战争的机制

3. 明确的战争损害赔偿

4. 结束所有战线上的战争及与所有相关势力的冲突

5. 承认伊朗在霍尔木兹海峡的主权

目前尚无伊朗方面的正式回应。美国似乎在开始提出谈判要求时想要更快地结束战争。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

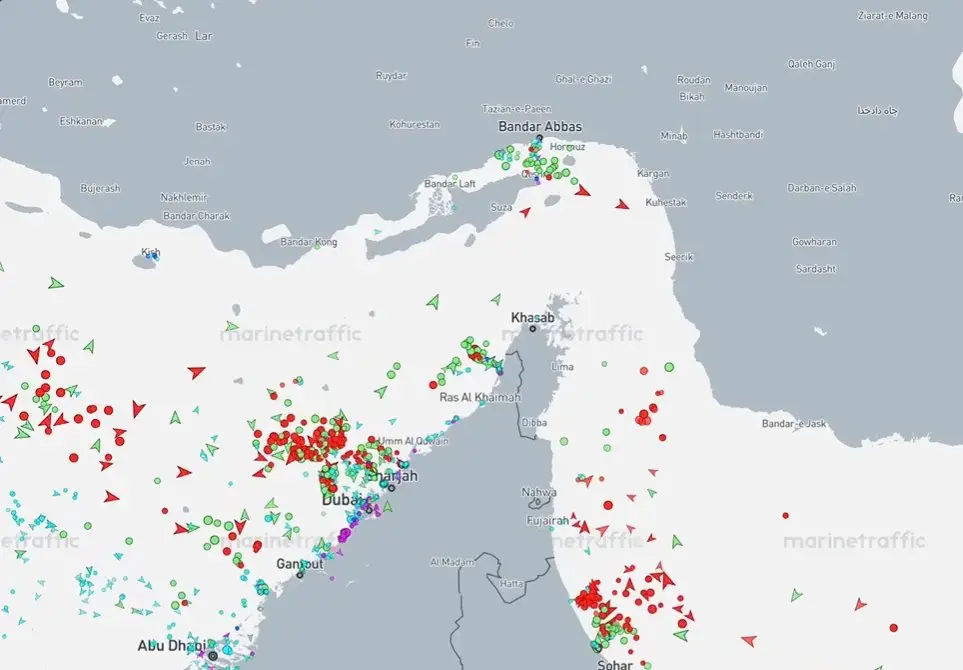

📍 伊朗允许所有经过霍尔木兹海峡的船只通行,除美国和以色列的船只外。所有商船都被允许通行,除了美国和以色列,但需支付过境费,每次可能高达(,并以人民币支付。此举有助于伊朗避免引发全球供应冲击,且显然得到了中国和金砖国家的支持,旨在推动用人民币而非美元进行石油支付。这是一个临时方案。看来美国不会长时间接受这一点。特朗普可能很快会在Truth Social上发表相关评论。

查看原文

- 赞赏

- 1

- 评论

- 转发

- 分享

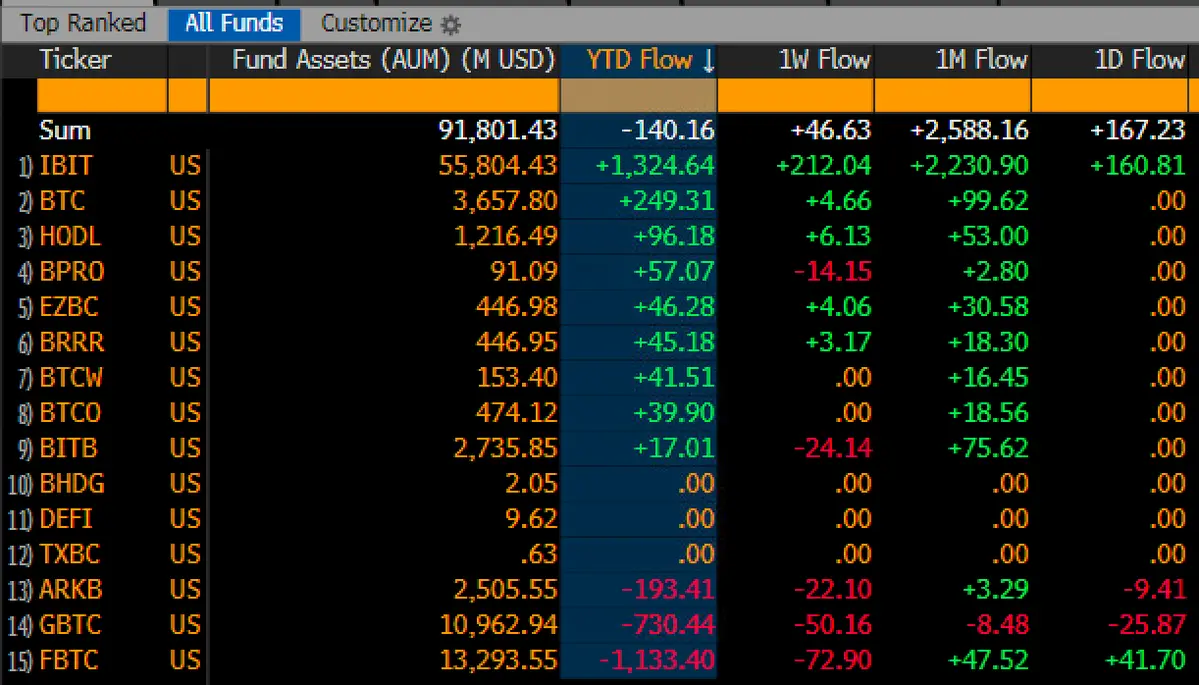

📍ETF #Bitcoin 在3月份的inflow约为 ~$2.5B,几乎已经抹去年初以来的负资金流 (YTD)

比特币ETF的资金流入势头相当不错,即使价格$BTC 从底部还没有大幅上升。3月份总inflow已达约$2.5B,只需再有一个良好的交易日就可能抹去年初的负资金流。

📌 亮点在于$IBIT ETF:

- 已大幅超越YTD负值水平,回到正值区域

- 跻身资金流入最强劲的ETF前~2%

- 仅过去1个月就有超过$2.2B的inflow

值得注意的是,这一切都发生在BTC曾在6个月内下跌~40%且被媒体遗忘的背景下。但也需要注意的是$GBTC 和$FBTC 仍然见证了巨大的outflow (YTD分别约为-$730M 和-$1.1B)。现在说这是市场底部还为时过早,但买入信号已经出现。

比特币ETF的资金流入势头相当不错,即使价格$BTC 从底部还没有大幅上升。3月份总inflow已达约$2.5B,只需再有一个良好的交易日就可能抹去年初的负资金流。

📌 亮点在于$IBIT ETF:

- 已大幅超越YTD负值水平,回到正值区域

- 跻身资金流入最强劲的ETF前~2%

- 仅过去1个月就有超过$2.2B的inflow

值得注意的是,这一切都发生在BTC曾在6个月内下跌~40%且被媒体遗忘的背景下。但也需要注意的是$GBTC 和$FBTC 仍然见证了巨大的outflow (YTD分别约为-$730M 和-$1.1B)。现在说这是市场底部还为时过早,但买入信号已经出现。

BTC-2.89%

- 赞赏

- 2

- 评论

- 转发

- 分享

📍日本考虑在布伦特原油价格大幅上升之际对油品衍生品市场进行干预

据报道,日本财政部正在接触在东京从事石油交易的大型银行,以收集市场发展情况的意见。这一举措是在布伦特原油价格对日本能源进口成本造成巨大压力的背景下进行的。

日本是一个能源进口依赖型经济体,因此每次油价上涨都会直接影响通货膨胀和汇率。财政部主动与银行进行沟通表明压力正在增加,但具体的干预工具仍未被证实。

查看原文据报道,日本财政部正在接触在东京从事石油交易的大型银行,以收集市场发展情况的意见。这一举措是在布伦特原油价格对日本能源进口成本造成巨大压力的背景下进行的。

日本是一个能源进口依赖型经济体,因此每次油价上涨都会直接影响通货膨胀和汇率。财政部主动与银行进行沟通表明压力正在增加,但具体的干预工具仍未被证实。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

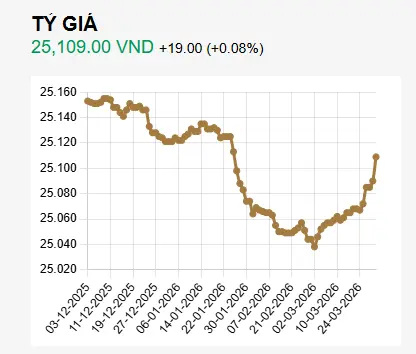

SBV继续出售远期外汇以维持汇率。不清楚这次将出售多少。Q1还未结束

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

📍美国大型炼油厂发生爆炸 -> 汽油供应进一步紧张

📌 位于得克萨斯州Port Arthur的Valero炼油厂(发生大爆炸。产能高达约435,000桶/天,是美国最大的炼油厂之一。

📌 事故涉及柴油处理区域,必然会直接影响市场外的汽油和柴油供应。

此次事故将导致汽油和柴油价格上涨速度快于原油价格,即使原油价格下跌也是如此。

查看原文📌 位于得克萨斯州Port Arthur的Valero炼油厂(发生大爆炸。产能高达约435,000桶/天,是美国最大的炼油厂之一。

📌 事故涉及柴油处理区域,必然会直接影响市场外的汽油和柴油供应。

此次事故将导致汽油和柴油价格上涨速度快于原油价格,即使原油价格下跌也是如此。

- 赞赏

- 1

- 评论

- 转发

- 分享

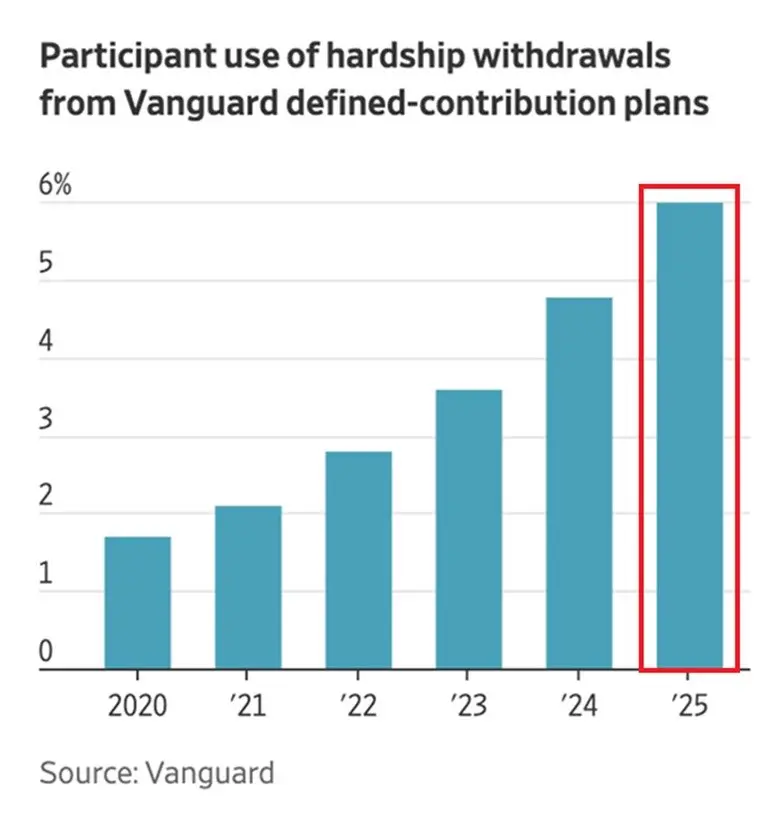

📍美国401(k)养老金应急提取率升至6%——历史最高水平

📌 401(k)是为养老储蓄的基金,通常没人会提前提取,因为会被罚款和征税。提取率上升至6%表明,越来越多的美国人不得不动用为未来储备的资金来支付当前的生活开支。

📌 原因来自高利率、生活成本上升和债务压力不断加大。这是一个信号,表明家庭财务状况正处于压力之下,未来一段时间内消费能力可能面临衰退的风险。

查看原文📌 401(k)是为养老储蓄的基金,通常没人会提前提取,因为会被罚款和征税。提取率上升至6%表明,越来越多的美国人不得不动用为未来储备的资金来支付当前的生活开支。

📌 原因来自高利率、生活成本上升和债务压力不断加大。这是一个信号,表明家庭财务状况正处于压力之下,未来一段时间内消费能力可能面临衰退的风险。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

📍 美国股市自伊朗局势升温以来已调整约5%,目前已进入第15个交易日。

📌 回顾过去30多次地缘政治冲击,标普500指数通常在这个位置见底 - 与当前走势的一个值得注意的巧合。

📌 之后,市场通常需要约40个交易日才能恢复,并逐步回到危机前区域,当资金流回并情绪趋于稳定。从石油、通胀到政策等宏观变量是否会改写历史?

查看原文📌 回顾过去30多次地缘政治冲击,标普500指数通常在这个位置见底 - 与当前走势的一个值得注意的巧合。

📌 之后,市场通常需要约40个交易日才能恢复,并逐步回到危机前区域,当资金流回并情绪趋于稳定。从石油、通胀到政策等宏观变量是否会改写历史?

- 赞赏

- 2

- 评论

- 转发

- 分享

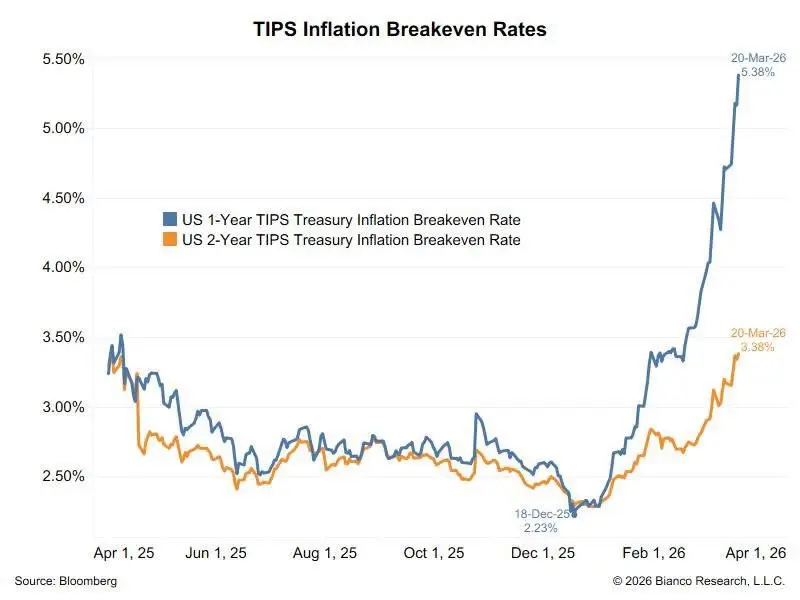

🚨 TIPS (美国抗通胀债券)显示未来1年的通胀预期已超过5%,未来2年超过3%。

如果这种情景发生,美联储不仅难以降息,甚至可能不得不重新加息。

查看原文如果这种情景发生,美联储不仅难以降息,甚至可能不得不重新加息。

- 赞赏

- 1

- 评论

- 转发

- 分享

- 赞赏

- 2

- 评论

- 转发

- 分享

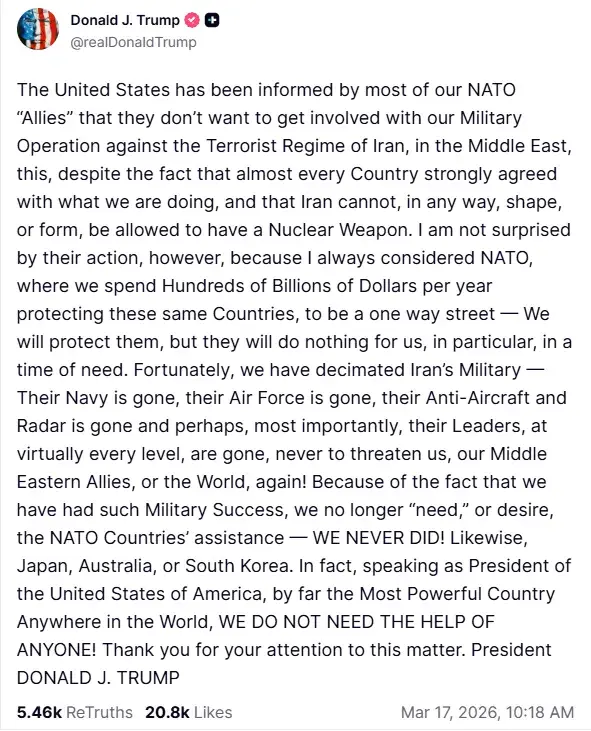

🇺🇸 特朗普表示美国正在考虑缩小伊朗军事行动,因为"已经接近实现主要目标"。

但实际上空袭次数没有减少,美国及盟国的军事力量在中东不断增加。

特朗普会一直玩下去还是再次TACO ()?

查看原文但实际上空袭次数没有减少,美国及盟国的军事力量在中东不断增加。

特朗普会一直玩下去还是再次TACO ()?

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🔴 空头头寸对美国油基金非常凶猛

IEO做空兴趣升至2.8% -> 接近4年高点 ( 比2026年初高出3倍 ),而价格仍上涨33%并朝着历史高点迈进。

石油是一个非常特殊的案例,所以大资金做空未必就一定能赢。请记住,油价在新冠疫情期间曾出现过负值。

查看原文IEO做空兴趣升至2.8% -> 接近4年高点 ( 比2026年初高出3倍 ),而价格仍上涨33%并朝着历史高点迈进。

石油是一个非常特殊的案例,所以大资金做空未必就一定能赢。请记住,油价在新冠疫情期间曾出现过负值。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🔴 美国暂缓制裁伊朗石油30天

华盛顿为伊朗石油临时打开阀门。

- 30天豁免许可证允许进行在船上的伊朗原油和石油产品交易,适用期间为2026年3月20日至4月19日。

- 目标是向全球市场增加投放约1.4亿桶。

查看原文华盛顿为伊朗石油临时打开阀门。

- 30天豁免许可证允许进行在船上的伊朗原油和石油产品交易,适用期间为2026年3月20日至4月19日。

- 目标是向全球市场增加投放约1.4亿桶。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

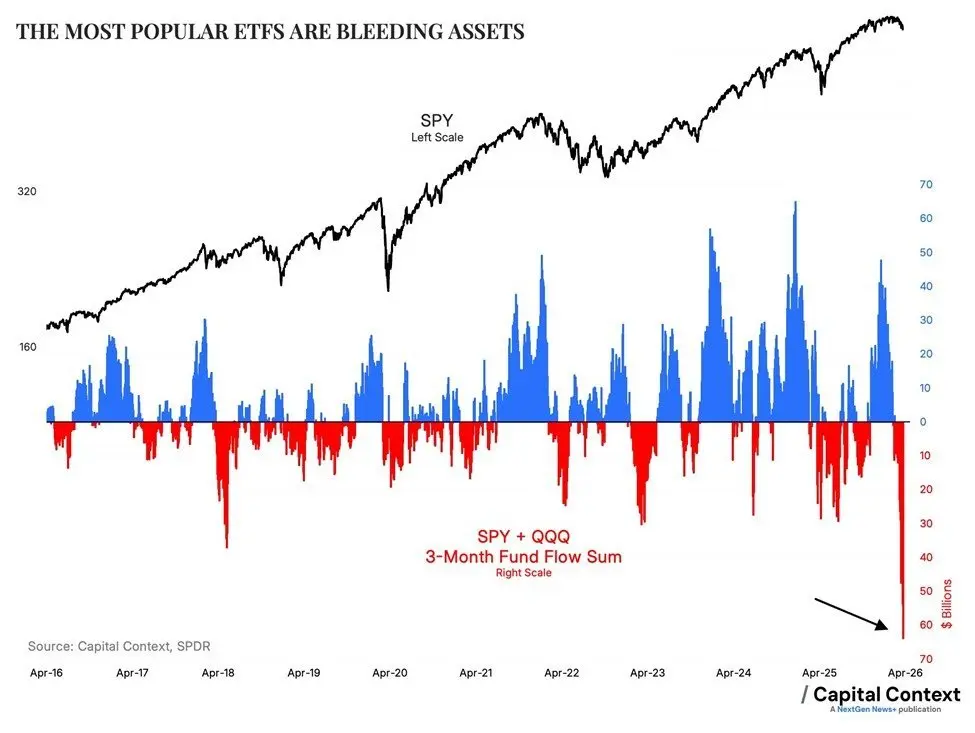

📍SPY & Q ghi nhận -$64B outflow 在3个月内

📌 这是有记录以来3个月内最大的outflow。标志着从11月的+$50B inflow的强劲反转。

按AUM计算,3个月outflow达-5%是自Q1/2023以来的最高水平。过去十年按百分比计的outflow峰值是2018年4月的-8%。

📌 这个规模接近十年内资金撤出峰值的两倍(2018)。即使是COVID 2020或2025年3月至4月的抛售也从未见过如此大的outflow水平 没有这么大的资金撤出。

📌$SPY 是追踪标普500指数(美国最大500家公司)的ETF,而$Q -是追踪纳斯达克100、专注于科技和成长股板块的ETF。

资金正在撤向sidelines,也许在不久的将来我们会看到DXY的一波大行情,因为所有资产类别同时下跌以及美联储最近FOMC中的鹰派立场。

查看原文📌 这是有记录以来3个月内最大的outflow。标志着从11月的+$50B inflow的强劲反转。

按AUM计算,3个月outflow达-5%是自Q1/2023以来的最高水平。过去十年按百分比计的outflow峰值是2018年4月的-8%。

📌 这个规模接近十年内资金撤出峰值的两倍(2018)。即使是COVID 2020或2025年3月至4月的抛售也从未见过如此大的outflow水平 没有这么大的资金撤出。

📌$SPY 是追踪标普500指数(美国最大500家公司)的ETF,而$Q -是追踪纳斯达克100、专注于科技和成长股板块的ETF。

资金正在撤向sidelines,也许在不久的将来我们会看到DXY的一波大行情,因为所有资产类别同时下跌以及美联储最近FOMC中的鹰派立场。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

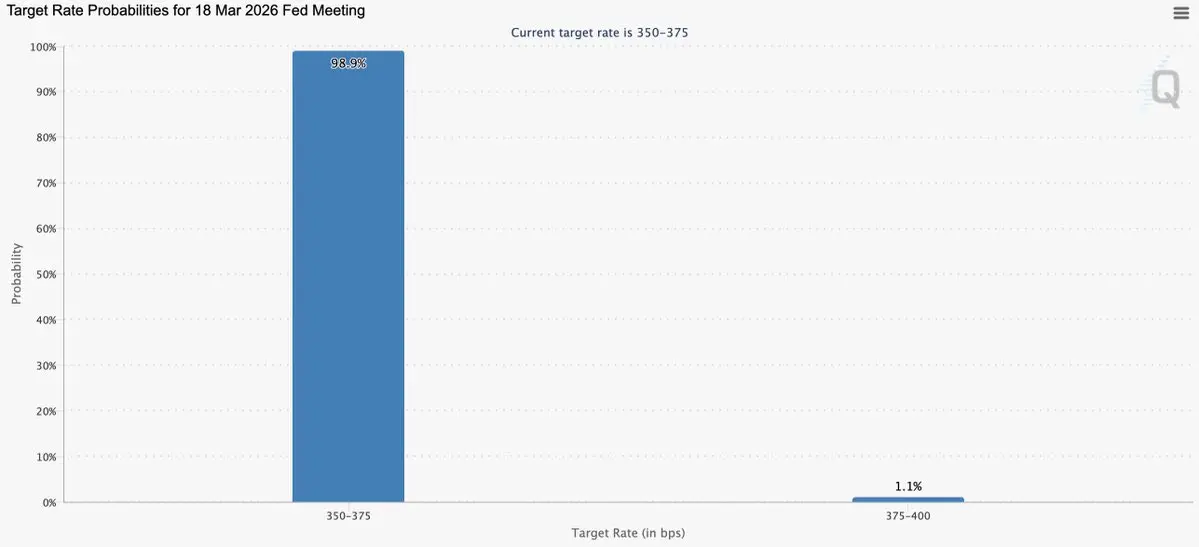

🚨 距离FOMC会议仅剩几小时

美联储几乎肯定会维持利率不变。现在市场甚至都没有对2026年全年任何降息进行定价 -> 这意味着高利率将成为持久状态,不再是引发争议的变量。

值得关注的要点在于美联储的信息。鲍威尔将如何谈论油价的飙升?

如果冲突持续,美联储是否会接受通胀回升的风险来维持增长稳定,还是继续坚守立场?

预期美联储将评估能源价格波动为短期性质,不会影响中期CPI目标,以防止市场出现任何崩盘。

查看原文美联储几乎肯定会维持利率不变。现在市场甚至都没有对2026年全年任何降息进行定价 -> 这意味着高利率将成为持久状态,不再是引发争议的变量。

值得关注的要点在于美联储的信息。鲍威尔将如何谈论油价的飙升?

如果冲突持续,美联储是否会接受通胀回升的风险来维持增长稳定,还是继续坚守立场?

预期美联储将评估能源价格波动为短期性质,不会影响中期CPI目标,以防止市场出现任何崩盘。

- 赞赏

- 1

- 评论

- 转发

- 分享

🟠以色列宣布已消灭伊朗军队目前最高的2位领导人:

- Gholamreza Soleimani - Basij部队指挥官

- Ali Larijani - 最高安全委员会秘书

这2人目前掌握国家和伊斯兰革命卫队的领导权,经常发表言论并上电视指挥战争。伊朗尚未确认,近24小时内对此消息没有任何回应。

查看原文- Gholamreza Soleimani - Basij部队指挥官

- Ali Larijani - 最高安全委员会秘书

这2人目前掌握国家和伊斯兰革命卫队的领导权,经常发表言论并上电视指挥战争。伊朗尚未确认,近24小时内对此消息没有任何回应。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🟠美国准备在霍尔木兹海峡采取单方面行动

特朗普宣布美国将在北约、日本和韩国拒绝参加该行动后自行重新开启霍尔木兹海峡。

他还暗示可能改变伊朗政权,显示目标已超越保护海上航线,演变成推翻伊朗现政权的全面战争。

此举表明该行动可能进入新的紧张阶段,风险升高,可能导致美伊之间的直接升级。

查看原文特朗普宣布美国将在北约、日本和韩国拒绝参加该行动后自行重新开启霍尔木兹海峡。

他还暗示可能改变伊朗政权,显示目标已超越保护海上航线,演变成推翻伊朗现政权的全面战争。

此举表明该行动可能进入新的紧张阶段,风险升高,可能导致美伊之间的直接升级。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

热门话题

查看更多77.2万 热度

31.73万 热度

7.04万 热度

32.32万 热度

581.13万 热度

热门 Gate Fun

查看更多- 市值:$2262.06持有人数:10.00%

- 市值:$2272.41持有人数:10.00%

- 市值:$0.1持有人数:10.00%

- 市值:$2293.1持有人数:10.00%

- 市值:$2282.75持有人数:10.00%

置顶

🍀 Spring Appointment, Lucky Draw Gifts! Growth Value Issue 1️⃣7️⃣ Spring Lucky Draw Carnival Begins!

Seize Spring Luck! 👉 https://www.gate.com/activities/pointprize?now_period=17

🌟 How to Participate?

1️⃣ Enter [Plaza] personal homepage, click the points icon next to your avatar to enter [Community Center]

2️⃣ Complete plaza or hot chat tasks like posting, commenting, liking, and speaking to earn growth value

🎁 Every 300 points can draw once, 10g gold bars, Gate Red Bull gift boxes, VIP experience cards and more great prizes await you!

Details 👉 https://www.gate.com/announcements/article/📢 Gate 广场创作者冲榜火热开启!

发文赢奖励,瓜分 1,500 USDT 总奖池 🔥

活动采用 曝光、互动、交易三重积分制——获得更多曝光、赢得用户互动、带动真实交易,每一项都能为你累积积分,让优质内容被看见、被奖励。

✅ 总榜大奖:Top 10 创作者分享 1,050 USDT

✅ 新人 & 回归激励:5 位潜力作者各得 30 USDT

✅ 深度内容奖:6 篇优质长文各获 50 USDT

📅 活动时间:3 月 19 日 - 4 月 4 日

📍 报名链接:https://www.gate.com/questionnaire/7494

📄 活动详情:https://www.gate.com/zh/announcements/article/50265

原创内容、深度思考、真实互动——让创作更有价值。

#Gate广场 #GateSquare #创作者冲榜 #内容挖矿福利加码,Gate 广场明星带单交易员三期招募开启!

入驻发帖 · 瓜分$30,000月度奖池 & 千万级流量扶持!

如何参与:

1️⃣ 报名成为跟单交易员:https://www.gate.com/copytrading/lead-trader-registration/futures

2️⃣ 报名活动:https://www.gate.com/questionnaire/7355

3️⃣ 入驻Gate广场,持续发布交易相关原创内容

丰厚奖励等你拿:

首发优质内容即得$30 跟单体验金

每双周瓜分$10,000U内容奖池

Top 10交易员额外瓜分$20,000U登榜奖池

精选帖推流、首页推荐、周度明星交易员曝光

详情:https://www.gate.com/announcements/article/50291🤖 寻找 Gate 广场 AI 测评官!$50,000 悬赏令发布!

发帖聊 AI,奖金拿到手软!新人首帖奖励翻倍,单帖最高 200U!

📝 立即报名:https://www.gate.com/questionnaire/7477

1️⃣ 发帖得红包,单帖最高 100U!

2️⃣ Top 体验分享官:带 #Gate广场AI测评官 聊技巧,赢国米球衣!

3️⃣ 收益率 PK 王:晒 AI 收益截图,赢 Gate 定制运动套装!

4️⃣ 深度好文额外加码 30U 每篇张榜公布!

💬 来 Gate 广场,把握行业新趋势:https://www.gate.com/post

时间:3/12 18:00 – 3/27 24:00 (UTC+8)

详情:https://www.gate.com/announcements/article/50206Gate 广场内容挖矿奖励继续升级!无论您是创作者还是用户,挖矿新人还是头部作者都能赢取好礼获得大奖。现在就进入广场探索吧!

创作者享受最高60%创作返佣

创作者奖励加码1500USDT:更多新人作者能瓜分奖池!

观众点击交易组件交易赢大礼!最高50GT等新春壕礼等你拿!

详情:https://www.gate.com/announcements/article/49802