The BitcoinEnergy Stan

- 赞赏

- 点赞

- 评论

- 转发

- 分享

请就比特币的价格发表一些看法:它会涨还是会跌?$75 ?$80k

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

#TopCopyTradingScout

在瞬息万变的加密货币与外汇交易世界中,复制交易早已不再只是一个功能——它已经演变成一个完整的生态系统,正在改变人们与金融市场互动的方式。对初学者而言,它提供了更容易进入的门槛。对忙碌的投资者而言,它带来了便利。对经验丰富的交易者而言,它创造了一个把自己的能力变现的机会:让他人跟随他们的策略。

但现实是,大多数人并没有真正弄明白:复制交易并不是通往成功的捷径——它是责任的转移。你不再负责下单交易,但你要对选择正确的交易者进行跟随承担全部责任。而正是这一个决定,决定了一切。

真正的顶级复制交易侦察员(Top Copy Trading Scout)并不是追逐最高利润百分比的人。它是理解风险的人,是会分析行为的人,是把重点放在长期稳定性而非短期热度的人。因为在市场里,稳定创造财富——而热度会摧毁财富。

乍看之下,复制交易似乎很简单:你浏览一份交易者列表,查看他们的表现,然后点击“关注”。但在这种表面简单之下,隐藏着一套复杂的决策结构。并非所有交易者都一样,且并非所有绩效指标都能讲出完整的故事。

例如,一个月内显示 150% 利润的交易者可能看起来很有吸引力。但如果这笔回报伴随了 60% 的回撤呢?这意味着该交易者在某个时点冒着失去超过一半资金的风险。也正是在这里,许多初学者会失败——他们看到了回报,却忽略了风险。

专业级的复制交易始于深入分析。你

查看原文在瞬息万变的加密货币与外汇交易世界中,复制交易早已不再只是一个功能——它已经演变成一个完整的生态系统,正在改变人们与金融市场互动的方式。对初学者而言,它提供了更容易进入的门槛。对忙碌的投资者而言,它带来了便利。对经验丰富的交易者而言,它创造了一个把自己的能力变现的机会:让他人跟随他们的策略。

但现实是,大多数人并没有真正弄明白:复制交易并不是通往成功的捷径——它是责任的转移。你不再负责下单交易,但你要对选择正确的交易者进行跟随承担全部责任。而正是这一个决定,决定了一切。

真正的顶级复制交易侦察员(Top Copy Trading Scout)并不是追逐最高利润百分比的人。它是理解风险的人,是会分析行为的人,是把重点放在长期稳定性而非短期热度的人。因为在市场里,稳定创造财富——而热度会摧毁财富。

乍看之下,复制交易似乎很简单:你浏览一份交易者列表,查看他们的表现,然后点击“关注”。但在这种表面简单之下,隐藏着一套复杂的决策结构。并非所有交易者都一样,且并非所有绩效指标都能讲出完整的故事。

例如,一个月内显示 150% 利润的交易者可能看起来很有吸引力。但如果这笔回报伴随了 60% 的回撤呢?这意味着该交易者在某个时点冒着失去超过一半资金的风险。也正是在这里,许多初学者会失败——他们看到了回报,却忽略了风险。

专业级的复制交易始于深入分析。你

- 赞赏

- 4

- 13

- 转发

- 分享

Yunna:

LFG 🔥查看更多

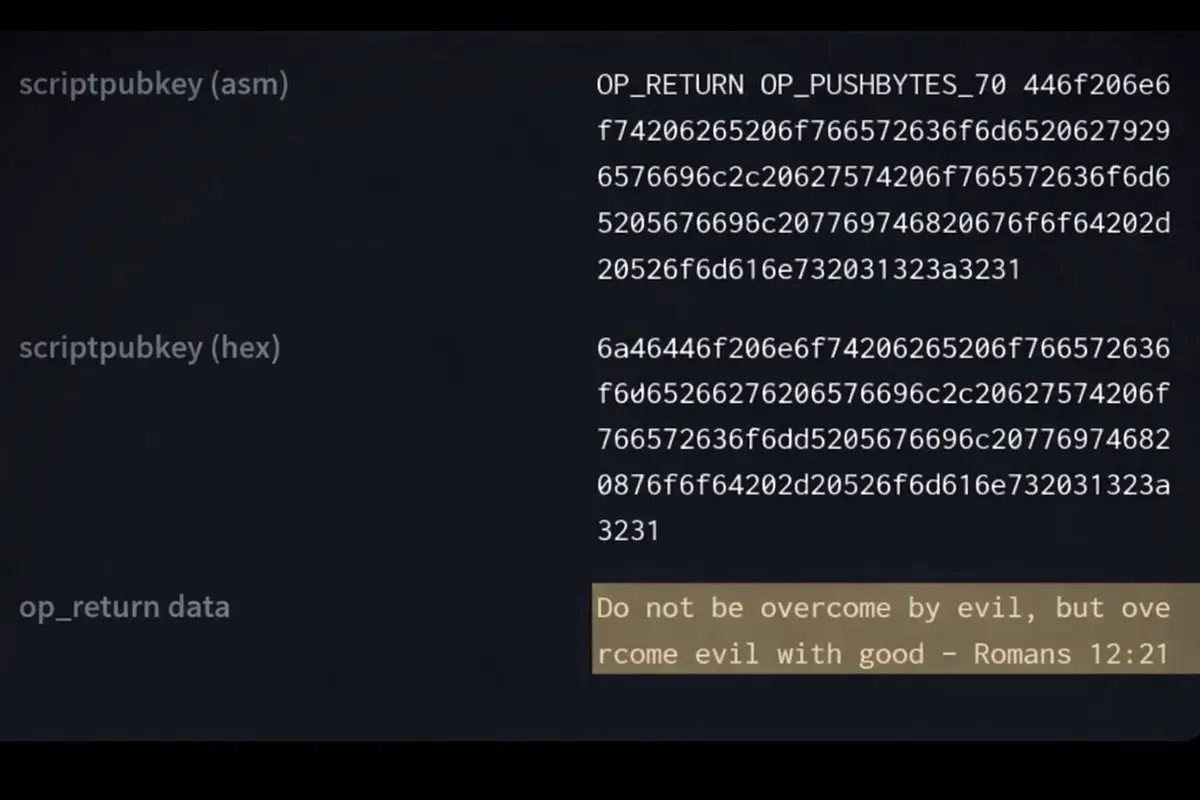

一段圣经经文被永久存储在比特币中。

2021年1月18日,有人通过两个地址转账,发送了价值$160 的比特币。

相关的钱包被标记为“GoD”和“BibLE”。

这只是正常手续费的5倍,仅仅是为了确保该经文被包含在那个精确的区块中。

“不要被恶所胜,要用善胜恶。罗马书12:21”

这就是那条确切的信息。

它通过OP_RETURN被永久嵌入到区块666,666中,OP_RETURN是一种比特币脚本,让你可以在链上永久存储最多80字节的数据。

在基督教传统中,666是敌基督的标记,出自《启示录》一书。

有人看到了区块666,666即将到来,决定给基督徒的生活添加一场噩梦。

但我们至今仍不知道是谁。

这也不是第一次有人在比特币的“墙”上写下信息。

在被广泛称为创世区块的区块0中,中本聪本人亲自嵌入了一条《伦敦时报》的头条:

“《泰晤士报》2009年1月3日:财政大臣濒临第二次银行救助。”

这就像他对旧的金融体系竖了中指。

2014年也同样如此:有人使用145个与Craig Wright有关联的地址签署了一条信息,指称他是“骗子和欺诈者”,并以“我们都是中本聪”收尾。

这就是比特币!

2021年1月18日,有人通过两个地址转账,发送了价值$160 的比特币。

相关的钱包被标记为“GoD”和“BibLE”。

这只是正常手续费的5倍,仅仅是为了确保该经文被包含在那个精确的区块中。

“不要被恶所胜,要用善胜恶。罗马书12:21”

这就是那条确切的信息。

它通过OP_RETURN被永久嵌入到区块666,666中,OP_RETURN是一种比特币脚本,让你可以在链上永久存储最多80字节的数据。

在基督教传统中,666是敌基督的标记,出自《启示录》一书。

有人看到了区块666,666即将到来,决定给基督徒的生活添加一场噩梦。

但我们至今仍不知道是谁。

这也不是第一次有人在比特币的“墙”上写下信息。

在被广泛称为创世区块的区块0中,中本聪本人亲自嵌入了一条《伦敦时报》的头条:

“《泰晤士报》2009年1月3日:财政大臣濒临第二次银行救助。”

这就像他对旧的金融体系竖了中指。

2014年也同样如此:有人使用145个与Craig Wright有关联的地址签署了一条信息,指称他是“骗子和欺诈者”,并以“我们都是中本聪”收尾。

这就是比特币!

BTC0.67%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

【$BSB 信号】回调埋伏多单 - 4H多头趋势未破,1H回调寻支撑

$BSB 1H MACD死叉放量,价格从0.94跳水至0.61区域,现价在0.65横盘整理。4H布林中轨0.52仍远低于现价,多头结构未破。资金费率0.027%偏高,需注意短线洗盘风险。

🎯方向:做多(挂单)

⚡入场/挂单:0.54278 - 0.55500

🛑止损:0.41840

🚀目标1:0.79156

🚀目标2:0.91594

🛡️交易管理:目标1减仓50%并上移止损至入场价;剩余仓位看目标2。若价格跌破0.54区域,自动放弃。

深度逻辑:4H上升通道完好,0.54附近是前期放量起涨点,同时接近EMA50(0.585)下方,存在技术性买盘支撑。短线抛压被快速消化后,资金托底迹象明显。

查看实时行情 👇 $BSB

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#WCTC交易王PK #加密市场行情震荡 #rsETH攻击事件后续进展

$BSB 1H MACD死叉放量,价格从0.94跳水至0.61区域,现价在0.65横盘整理。4H布林中轨0.52仍远低于现价,多头结构未破。资金费率0.027%偏高,需注意短线洗盘风险。

🎯方向:做多(挂单)

⚡入场/挂单:0.54278 - 0.55500

🛑止损:0.41840

🚀目标1:0.79156

🚀目标2:0.91594

🛡️交易管理:目标1减仓50%并上移止损至入场价;剩余仓位看目标2。若价格跌破0.54区域,自动放弃。

深度逻辑:4H上升通道完好,0.54附近是前期放量起涨点,同时接近EMA50(0.585)下方,存在技术性买盘支撑。短线抛压被快速消化后,资金托底迹象明显。

查看实时行情 👇 $BSB

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#WCTC交易王PK #加密市场行情震荡 #rsETH攻击事件后续进展

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

【$B 信号】回调接多,等待1H支撑确认

$B 当前价格0.129,4H冲高至0.143后回落,1H窄幅震荡于0.120-0.129区间。买盘深度比1.42,下方托单密集,但1H MACD柱状图转负,短线动能衰减。

🎯方向:做多(回调挂单)

⚡入场/挂单:0.122(建议区间0.111-0.128内)

🛑止损:0.110

🚀目标1:0.129

🚀目标2:0.130

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

深度逻辑:OI稳定无明显增减,资金费率0.005%偏低,持仓成本温和。4H布林上轨0.1308形成短期压力,但1H买盘报价0.123-0.124有持续承接,当前盈亏比约1:3(以0.122入场计算),等待价格测试0.122附近再介入更符合短线纪律。

查看实时行情 👇 $B

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#WCTC交易王PK #加密市场行情震荡 #rsETH攻击事件后续进展

$B 当前价格0.129,4H冲高至0.143后回落,1H窄幅震荡于0.120-0.129区间。买盘深度比1.42,下方托单密集,但1H MACD柱状图转负,短线动能衰减。

🎯方向:做多(回调挂单)

⚡入场/挂单:0.122(建议区间0.111-0.128内)

🛑止损:0.110

🚀目标1:0.129

🚀目标2:0.130

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

深度逻辑:OI稳定无明显增减,资金费率0.005%偏低,持仓成本温和。4H布林上轨0.1308形成短期压力,但1H买盘报价0.123-0.124有持续承接,当前盈亏比约1:3(以0.122入场计算),等待价格测试0.122附近再介入更符合短线纪律。

查看实时行情 👇 $B

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#WCTC交易王PK #加密市场行情震荡 #rsETH攻击事件后续进展

- 赞赏

- 点赞

- 评论

- 转发

- 分享

早安,朋友们,星期天快乐

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

最近在刷 Dungeon Saga 的资料,有点意思,不太像那种纯炒图的 NFT 项目。

它是跑在 OP_CAT Layer 上的一个链游,核心点其实就两个:公平性 + 组合玩法。

简单说下我理解的重点:

不是直接 mint 成品 NFT,而是 mint「碎片」

8 个同阵营零件 → 合成 1 个完整 Hero

全网只会有 10500 个完整角色,这个上限是锁死的

生成逻辑也挺硬核:

TXID + 区块哈希(SHA-256)做随机

区块确认前没人能提前算结果,这点比很多项目更干净

阵营分成 7 个(光明 vs 黑暗),每个阵营最多 1500 个英雄

后面公会、联盟、打资源,基本都是围绕这个展开

而且它不是 PPT 项目

线下已经铺了 100 个公会,这一点其实挺关键的

经济模型也比较直接:

$SAGA 总量 21 亿,大头都给游戏内激励(PVE / PVP / GVG / 质押)

团队只拿 10%

铸造机制就更偏博弈了:

白名单 0.001 BTC 起,阶梯上涨

没有钱包上限,纯看你敢不敢拿

我自己觉得这个项目有意思的点在于:

你手里的碎片,很可能刚好是别人缺的那一块

后面如果流动性起来,这种“拼图式稀缺”会挺好玩

官网:

抽一个人送一个白名单

转发 + 评论就行,48小时开

关注

@dungeonsaga

@OPCATLayerCN

@D7_LuckySeven

就当一起蹲这个项

它是跑在 OP_CAT Layer 上的一个链游,核心点其实就两个:公平性 + 组合玩法。

简单说下我理解的重点:

不是直接 mint 成品 NFT,而是 mint「碎片」

8 个同阵营零件 → 合成 1 个完整 Hero

全网只会有 10500 个完整角色,这个上限是锁死的

生成逻辑也挺硬核:

TXID + 区块哈希(SHA-256)做随机

区块确认前没人能提前算结果,这点比很多项目更干净

阵营分成 7 个(光明 vs 黑暗),每个阵营最多 1500 个英雄

后面公会、联盟、打资源,基本都是围绕这个展开

而且它不是 PPT 项目

线下已经铺了 100 个公会,这一点其实挺关键的

经济模型也比较直接:

$SAGA 总量 21 亿,大头都给游戏内激励(PVE / PVP / GVG / 质押)

团队只拿 10%

铸造机制就更偏博弈了:

白名单 0.001 BTC 起,阶梯上涨

没有钱包上限,纯看你敢不敢拿

我自己觉得这个项目有意思的点在于:

你手里的碎片,很可能刚好是别人缺的那一块

后面如果流动性起来,这种“拼图式稀缺”会挺好玩

官网:

抽一个人送一个白名单

转发 + 评论就行,48小时开

关注

@dungeonsaga

@OPCATLayerCN

@D7_LuckySeven

就当一起蹲这个项

- 赞赏

- 点赞

- 评论

- 转发

- 分享

五个月翻倍,已出本金,感恩狗庄

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$ORDI ORDI这波热度早就过去了,4月中旬的暴涨就是资金借着铭文叙事拉一波,现在热度退了,价格直接横在高位震荡,根本没资金接盘。

现在就是主力出货的阶段,横盘就是为了骗散户进场接盘,随时可能砸盘。

手里有货的赶紧逢高跑路,别贪反弹,横盘越久,下跌的概率越大;没进场的千万别碰,这种热度消退的币,跌起来没底,别想着抄底捡漏,很容易抄在半山腰。$BTC $ETH #ETH链Meme币FLORK拉升 #Gate13周年现场直击 #加密市场行情震荡

现在就是主力出货的阶段,横盘就是为了骗散户进场接盘,随时可能砸盘。

手里有货的赶紧逢高跑路,别贪反弹,横盘越久,下跌的概率越大;没进场的千万别碰,这种热度消退的币,跌起来没底,别想着抄底捡漏,很容易抄在半山腰。$BTC $ETH #ETH链Meme币FLORK拉升 #Gate13周年现场直击 #加密市场行情震荡

- 赞赏

- 点赞

- 1

- 转发

- 分享

奢牌鞋包复刻厂家:

赞同你的观点,先空为敬!空到他下去为止!让大佬认可你,才是人脉!

- 赞赏

- 点赞

- 评论

- 转发

- 分享

现在诈骗是真的严重

- 赞赏

- 点赞

- 评论

- 转发

- 分享

最后一舞还是逆风翻盘?主播只打高端局,进来看如何绝处逢生!

1,696

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

价格 $BTC 目前在大约 $75K – $79K (处于整合中)

短期趋势:倾向于看涨 (上涨),在从 $60K 区域恢复后

市场情绪:中性 → 轻微看涨

➡️ 甚至在预测市场中,BTC 今天上涨的概率约为 ~86–87%

🔑 重要水平 (必须关注)

支撑位 (下限):

$72K (强劲,指数移动平均线 + 技术支撑)

$69K – $70K (修正区)

阻力位 (上限):

$75K (心理位)

$78K – $80K (关键区域,经常被拒)

#WCTCTradingKingPK

#CryptoMarketSeesVolatility

#Gate13thAnniversaryLive

#USMilitaryMaduroBettingScandal

短期趋势:倾向于看涨 (上涨),在从 $60K 区域恢复后

市场情绪:中性 → 轻微看涨

➡️ 甚至在预测市场中,BTC 今天上涨的概率约为 ~86–87%

🔑 重要水平 (必须关注)

支撑位 (下限):

$72K (强劲,指数移动平均线 + 技术支撑)

$69K – $70K (修正区)

阻力位 (上限):

$75K (心理位)

$78K – $80K (关键区域,经常被拒)

#WCTCTradingKingPK

#CryptoMarketSeesVolatility

#Gate13thAnniversaryLive

#USMilitaryMaduroBettingScandal

BTC0.67%

- 赞赏

- 4

- 2

- 转发

- 分享

々χ〆:

牛市 🐂查看更多

每天混点生活费

全炫嘴里了

全炫嘴里了

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多

加入 4000万 人汇聚的头部社区

⚡️ 与 4000万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多24.16万 热度

29.56万 热度

10.19万 热度

40.96万 热度

5.84万 热度

快讯

查看更多置顶

🔥 WCTC S8 全球交易赛正式开赛!

8,000,000 USDT 超级奖池解锁开启

🏆 团队赛:上半场正式开启,预报名阶段 5,500+ 战队现已集结

交易量收益额双重比拼,解锁上半场 1,800,000 USDT 奖池

🏆 个人赛:现货、合约、TradFi、ETF、闪兑、跟单齐上阵

全场交易量比拼,瓜分 2,000,000 USDT 奖池

🏆 王者 PK 赛:零门槛参与,实时匹配享受战斗快感

收益率即时 PK,瓜分 1,600,000 USDT 奖池

活动时间:2026 年 4月 23 日 16:00:00 -2026 年 5 月 20 日 15:59:59 UTC+8

⬇️ 立即参与:https://www.gate.com/competition/wctc-s8

#WCTCS8🎁 积分换豪礼!成长值第 1️⃣ 8️⃣ 期社区抽奖狂欢开启!

新老用户 100% 中奖,完成日常任务即可参与抽奖!

👉 https://www.gate.com/activities/pointprize?now_period=18

🌟 如何参与?

1️⃣ 进入【广场】个人主页,点击头像旁积分标识进入【社区中心】

2️⃣ 完成发帖、评论、点赞、发言等广场或热聊任务赚取成长值

🎁 每满 300 积分即可抽奖 1 次,MacBook Air M5、Gate 13 周年礼盒、VIP 体验卡等您来拿!

🔥 本期门槛再降低:仅需完成 20U 现货交易,即可获得发奖资格!

详情 👉 https://www.gate.com/announcements/article/5085410,000 USDT 悬赏,寻找跟单金牌星探!🕵️

挖掘顶级带单员,赢取高额跟单体验金!

立即参与:https://www.gate.com/campaigns/4624

🎁 三大活动,奖金叠满:

1️⃣ 慧眼识英:发帖推荐带单员,分享跟单体验,抽 100 位送 30 USDT!

2️⃣ 强力应援:晒出你的跟单截图,为大神打 Call,抽 120 位送 50 USDT!

3️⃣ 社交达人:同步至 X/Twitter,凭流量赢取 100 USDT!

📍 标签: #跟单金牌星探 #GateCopyTrading

⏰ 限时: 4/22 16:00 - 5/10 16:00 (UTC+8)

详情:https://www.gate.com/announcements/article/50848十三载风雨同行,您是 Gate 最珍贵的见证者。分享您的故事,瓜分重磅周年豪礼!

参与方式

1️⃣ 带 #Gate13周年 和相应主题标签,在 13 周年留言板或广场发帖

2️⃣ 分享您与 Gate 的故事、送上祝福,或畅想未来 13 年

13 周年定制礼盒、红牛模型、大额仓位体验券等您来拿!

13周年庆留言板 👉️ https://www.gate.com/activities/13th-anniversary

Gate 广场 👉️ https://www.gate.com/post

13 年成长,感谢有您。您的故事,我们期待聆听!

详情:https://www.gate.com/announcements/article/50694