以太坊估值倒挂!锁仓量突破 3000 亿,ETH 却跌破 3000 美元

以太坊质押破 1,200 亿、TVL 破 3,000 亿、稳定币市占 58%,但 ETH 跌破 3,000 美元。承载 59% TVL 市值仅占 14%,估值倒挂。前 5 大质押商占 48% 引发中心化忧虑,Vitalik 推 DVT 应对。交易量创高但 67% 为粉尘攻击,L2 分流主网 1 亿美元收入。

以太坊千亿质押生态难掩中心化风险

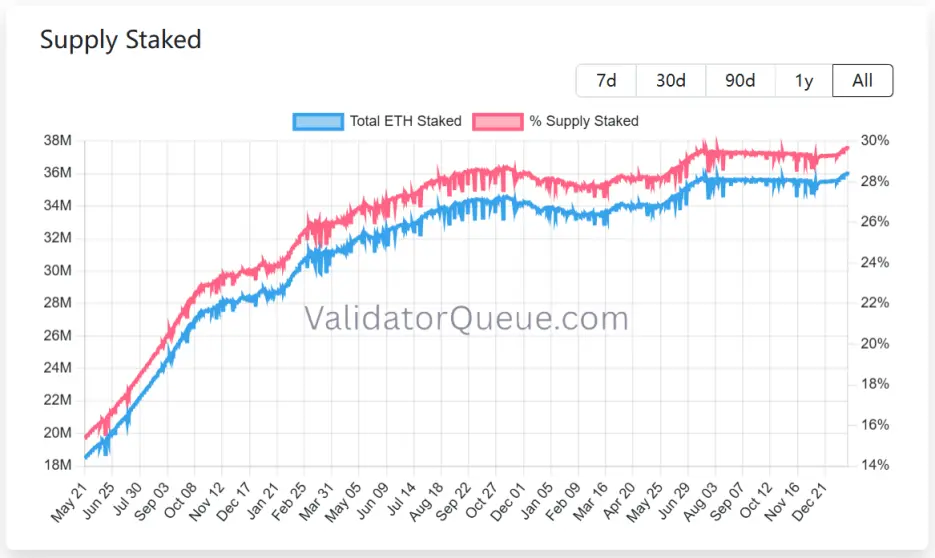

(来源:ValidatorQueue)

以太坊质押生态在近期交出了一份看似完美的成绩单,根據 ValidatorQueue 数据显示,截至 2026 年 1 月 22 日,以太坊质押规模达到了近 1,200 亿美元的历史新高,超过 3,600 万枚 ETH 处于质押状态,佔流通供应量的约 30%。

然而,繁荣景象背后,却暗藏中心化风险。光是前 5 大流动性质押提供者的质押量就掌握了接近 1,800 万枚,佔了 48% 市占率。这种高度集中不仅违背了去中心化初衷,更让网络面临单点故障和审查风险,进而影响网络安全和生态健康发展。

1 月 21 日,Vitalik 在以太坊研究论坛正式提出「原生 DVT(分散式验证技术)」方案,旨在解决验证者单点故障和质押中心化的顽疾,提升以太坊安全性与去中心化程度。首先,Vitalik 坦言,以太坊过去为了追求用户增长,在节点运作与区块构建上产生了过度中心化。原生 DVT 将致力于消除对单一实体节点或 AWS 等单一云端服务商的依赖。

其次,Lido 等流动性质押提供者的高市占率始终是社区的心头大患,原生 DVT 试图进一步降低质押门槛,让中小验证者也能参与其中,从而提升以太坊的中本聪系数。最后,Vitalik 表明会更加关注抗审查与抗量子威胁。原生 DVT 允许验证者在不同的地理位置、不同的客户端上分布节点,这将大幅增强网络面临地缘政治风险或特定客户端漏洞的韧性。

原生 DVT 方案的四大技术支柱

多私钥簇管理:允许一个验证者身份注册多达 16 个独立私钥

阈值签章机制:只有超过 2/3 的关联节点签署时区块才合法

协议级整合:直接在共识层运行,降低操作门槛

低性能损耗:仅在区块产出时增加一轮延迟,对证明速度无影响

如果原生 DVT 方案被实施,将对验证者生态产生深远的影响。个人质押者能够通过组队或租用多处廉价服务器,以更低成本实现「不宕机」运行,大幅降低被罚没的压力。机构级验证者不再需要建构昂贵且复杂的定制故障切换系统,原生 DVT 将提供一套标准化的容错方案。

TVL 突破 3,000 亿美元稳固币市占 58%

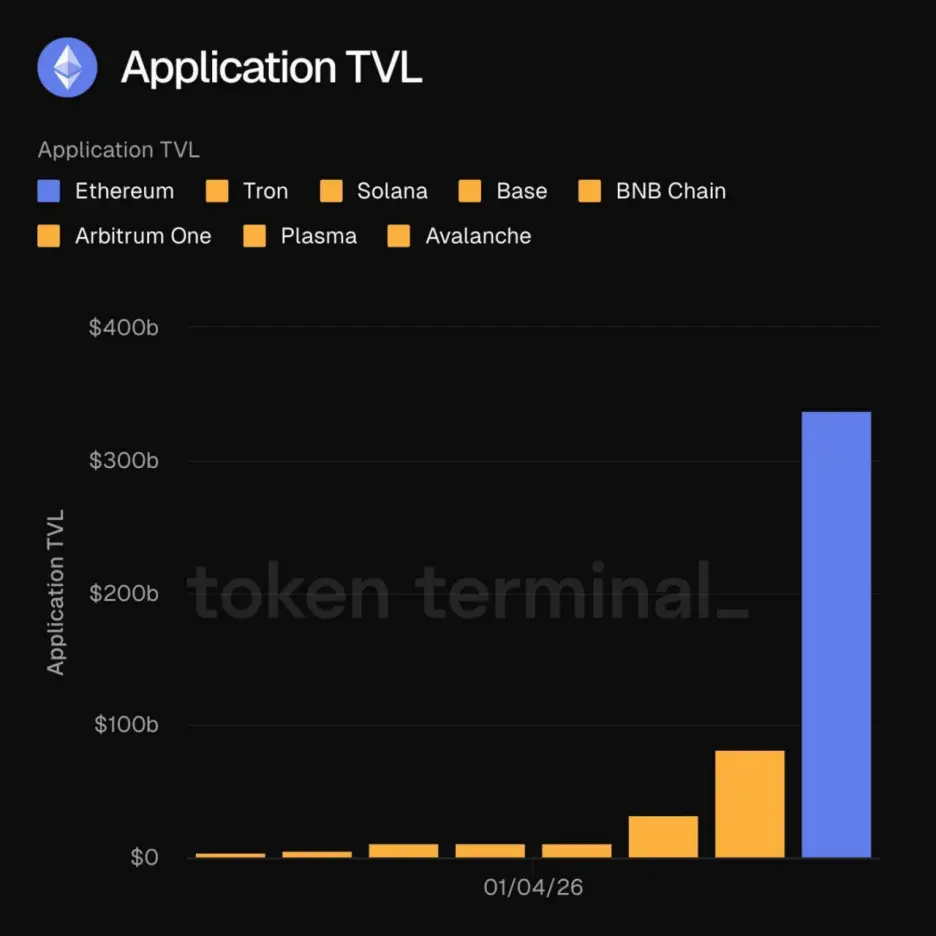

(来源:Token Terminal)

2026 年初,以太坊迎来了历史性时刻,链上应用的 TVL 突破 3,000 亿美元大关。这一里程碑式的跨越不仅是数字的增长,更代表着以太坊的生态结构正变得愈加多元化。沉淀在以太坊生态的资金不再只是投机泡沫。根据 Onchain 研究主管 Leon Waidmann 指出,这些资金活跃在 DeFi、稳定币、RWA 和质押等链上应用中,代表了真实的经济活动。

当 TVL 规模跨越 3,000 亿美元门槛,以太坊已不再是单纯的应用平台,而是可以承载主权级资产全球结算协议。这种量级意味着任何试图挑战以太坊地位的竞争者,不仅要比拼性能,更要在流动性深度上足以媲美以太坊。

如果说 TVL 是以太坊的「肌肉」,那么稳定币则是其「血液」。截至 1 月 22 日,以太坊网络在稳定币领域的市占率已达约 58%。Electrical Capital 在报告中强调,以太坊上的稳定币不仅是交易媒介,还作为抵押品支持价值超过 190 亿美元的 DeFi 贷款。

《GENIUS 法案》等监管框架的推出更是一剂强心针,主流支付公司与传统金融机构对稳定币的采用将进入爆发期。只要以太坊维持稳定币「结算枢纽」的地位,即便其他链在交易笔数上占优,其「流动性黑洞」效应将继续发挥作用。21shares 预测,稳定币市场规模可能在 2026 年触达 1 兆美元。

粉尘攻击与 L2 分流价值捕获失灵

近日,以太坊上演了一出违反直觉的精彩戏码,其 7 日移动平均交易笔数达到 249 万笔,创下历史新高,超过去年同期的 2 倍之多。同时,以太坊的 7 日移动平均 Gas 费降至 0.03 Gwei 以下的历史低点,单笔转账成本仅约 0.15 美元。

令人费解的是,虽然以太坊网络的链上活动激增,但 ETH 价格反应平淡。安全研究员 Andrey Sergeenkov 对此表示,这或源自于大规模「地址投毒」攻击,而非真实需求增长。经研究发现,以太坊上约 80% 新增地址异常增长与稳定币相关,约 67% 新增活跃地址首次转账少于 1 美元,符合「粉尘攻击」的特征。

这种现象背后得益于去年 12 月 Fusaka 升级的到来。Fusaka 升级引入了 PeerDAS(对等数据可用性采样),为网络做了一场有效的「数据减负手术」。随着 Fusaka 升级大幅降低交易费用,粉尘攻击等这类低成本攻击具备可行性。这表明,以太坊创纪录的交易量或被垃圾交易夸大,削弱了需求增强的可信度,导致市场未将其视为 ETH 价格上涨的催化剂。

祸不单行,除了「地址投毒攻击」造成的需求假象以外,以太坊还经历着一场主网价值捕获的「阵痛」。为了哺育 L2 生态的扩张,以太坊主网在 2025 年主动让利,大幅降低了 L2 向上缴纳的「过路费」。Growthepie 数据指出,L2 在 2025 年的总收入为 1.29 亿美元,支付给主网的费用却锐减至仅 1000 万美元。这意味着以太坊主网牺牲了超过 1 亿美元的潜在收入。

此外,HODL Waves 指标也显示,大量新增持股发生在 2025 年 7 月至 10 月。这些中长期持有者在价格接近 3,200 美元时表现出显著的保本离场意愿,这也在一定程度上解释了为何链上数据表现亮眼,但 ETH 价格却在短期内遭遇阻力。

估值倒挂下的数字油田等待重估

一方面是生态资料的极度繁荣,另一方面则是市场定价的严重滞后,ETH 正深陷「估值倒挂」的泥潭。在加密市场的定价逻辑中,公链代币市值与其生态承载的资产规模间的比率是衡量公链资本效率和估值合理性的关键指标。

但如加密 KOL rip.eth 所指出的,以太坊目前承载了整个加密市场 59% 的 TVL,但其原生代币 ETH 的市值仅占加密总市值的 14%。这种比例的失衡,或许意味着以太坊正处于一个价值洼地,是目前最被低估的公链。

这种倒挂的深层原因可能是以太坊正在经历深刻的角色变迁,逐步转型为「数字油田」,但却未被充分定价。大量 TVL 被锁定在质押协议、DeFi 合约以及 L2 生态,导致流动性逻辑发生了变化。而市场的资金目前更倾向于追逐石油(生态应用),却忽略了油田本身(以太坊)的产权价值。

同时,随着 RWA 的持续扩张,以太坊正成为承载传统金融资产的结算底座,这种具备现金流收益产生能力将进一步促使其 MC/TVL 比率回归至合理区间。实际上,以太坊繁荣背后正在走「钢丝」:技术升级虽然增强了性能,但也可能扭曲真实数据;生态补贴正在一定程度上侵蚀主网的价值捕获能力。

可以说,以太坊的挑战,已不再是单纯的扩容,而是升级为在保持去中心化、维系技术优势、强化价值捕获的不可能三角中寻找动态平衡点。但随着市场切换认知或进入由基本面驱动的修复周期,这座「估值堰塞湖」或将释放出巨大的能量。

以太坊估值倒挂的关键数据

TVL 市场份额:59%(承载加密市场近六成资产)

市值占比:仅 14%(严重低于生态承载能力)

MC/TVL 比率失衡:市值相对 TVL 处于历史低位

潜在修复空间:若回归合理比率,ETH 估值可能大幅重估