比特币与贵金属背离信号!黄金与铜价齐涨,BTC 将重演暴涨历史?

比特幣目前表現落後於贵金属,黄金创历史新高而 BTC 仍在区间震荡。然而这种比特币与贵金属背离现象在 2019 年以来的每一次加密货币重大突破之前都曾出现。实际收益率下降推动黄金和铜价齐涨,市场在联准会正式降息前就对流动性宽松进行定价。历史显示比特币反应较慢,但一旦流动性信号稳定后涨幅更剧烈。

贵金属领涨揭示流动性转向早期信号

(来源:TradingEconomics)

尽管联准会继续释放出对降息保持耐心的信号,但黄金和铜价却走高。这种分歧表明,市场倾向于在正式政策转变之前就对流动性状况进行定价,而不是等待央行的确认。这些金属的价格走势受到实际收益率、融资状况和未来预期变化的影响,这种现象在宽松周期的早期阶段就已屡见不鲜。

金融市场通常会在政策制定者承认情况转变之前重新调整价格,尤其是在资本成本开始发生边际变化时。黄金在多个经济周期中的表现清晰地印证了这一点。伦敦金银市场协会(LBMA)的定价数据和世界黄金协会的分析表明,黄金价格往往在首次降息前数月就开始上涨,因为投资者对实际收益率达到高峰而非降息本身做出反应。

2001 年、2007 年和 2019 年,在政策仍「官方」紧缩的情况下,黄金价格上涨,反映出人们预期持有现金的实际收益很快就会递减。这种领先性使得贵金属成为流动性环境变化的可靠领先指标。目前的市场格局似曾相识,随着现金和国债实际收益率的下降,黄金吸引了避险资金。

铜价走势之所以能进一步强化这个信号,是因为它受不同的激励机制驱动。与黄金不同,铜的需求与建筑、制造业和投资周期密切相关,因此对信贷供应和融资状况非常敏感。当铜价与黄金价格一同上涨时,这不仅显示市场处于防御状态,也显示市场预期宽松的金融环境将支撑实体经济活动。芝加哥商品交易所(CME)和伦敦商品交易所(LME)铜期货的近期走势表明,尽管经济增长数据不均衡且各国央行持谨慎态度,但铜价仍然走高。

黄金与铜价齐涨的三重含义

流动性预期转向:市场认为实际收益率已达高峰,即将进入下降通道

周期早期信号:避险(黄金)与增长预期(铜)同步,显示宽松周期启动

降低误判风险:单一金属可能受地缘政治或供应干扰,双涨则反映系统性流动性变化

这种组合对市场具有巨大的影响力,因为它降低了错误信号的风险。黄金价格单独上涨可能受到恐慌情绪或地缘政治紧张局势的影响,而铜价格单独上涨则可能受到供应中断的影响。当两者同时变动时,通常反映出流动性预期的更广泛调整,即使没有明确的政策支持,市场也愿意对此进行定价。

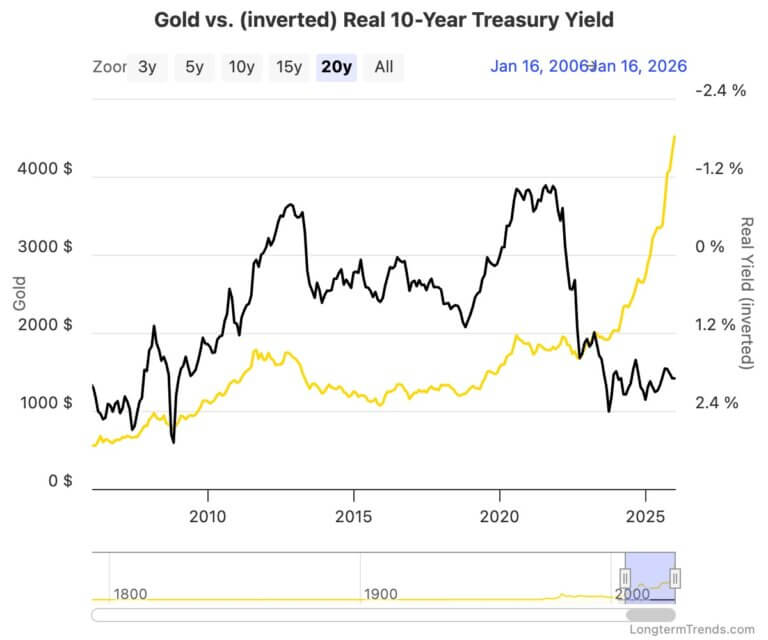

实际收益率才是真正的周期驱动力

(来源:LongTermTrends)

黄金、铜以及最终的比特币,其共同的驱动因素是长期政府债券的实际收益率,尤其是美国 10 年期通胀保值债券(TIPS)的收益率。实际收益率代表投资者扣除通货膨胀后的实际收益,也是持有无收益或低收益资产的机会成本。当这些收益率达到高峰并开始下降时,即使政策利率仍然很高,稀缺资产的相对吸引力也会提高。

美国财政部数据显示,黄金价格长期以来与实际收益率密切相关,金价上涨往往始于实际收益率下降之后,而非降息之后。一旦国债实际殖利率开始收窄,鹰派言论几乎从未成功扭转这种关系。虽然铜价与金属价格的关联性不如金属价格直接,但铜价仍然受到相同背景因素的影响,因为实际收益率下降往往伴随着金融环境的宽松、美元走软以及信贷管道的改善,所有这些都支撑了工业需求预期。

比特币与贵金属背离的核心就在于对实际收益率变化的反应时差。比特币也遵循同样的框架运行,但反应较慢,因为其投资者群体往往只有在流动性变化更加明朗后才会做出反应。2019 年,比特币的上涨行情伴随着实质殖利率的持续下降,并在联准会由紧缩转向宽松后加速发展。2020 年,随着实际殖利率暴跌和流动性涌入市场,这种关系变得更加极端,比特币的表现甚至在黄金重新调整后才开始加速。

资本轮动顺序解释比特币延迟反应

在宽松周期中,各类资产的反应顺序反映了不同类型资本的重新配置方式。在周期初期,投资人往往偏好保值性强、波动性低的资产,支撑了对黄金的需求。随着市场对信贷宽松和经济增长改善的预期增强,铜价开始上涨,反映出这一转变。比特币通常会在市场对宽松政策的落实更有信心,且流动性状况能够支撑风险更高、更具反射性的资产之后,才会吸收更多资金。

这种模式在各个周期中反复出现。2019 年,黄金的上涨先于比特币的突破,随着降息成为现实,比特币最终表现优于黄金。2020 年,时间线有所缩短,但顺序仍然类似,比特币的最大涨幅出现在政策和流动性应对措施已经实施之后。这种排序解释了为什么比特币在周期早期阶段可能显得与市场脱节。它并非对孤立的数据或单一的利率决策做出反应,而是对实际收益率压缩和流动性预期等因素的累积效应做出反应,而这些因素往往在金属市场早期就能反映出来。

由于比特币市场规模较小、发展时间较短,且对边际波动较为敏感,因此一旦部位朝有利于比特币的方向转变,其价格走势往往会更加剧烈。目前,贵金属似乎正在确认价格走势之前重新调整定价,而比特币则仍维持区间震荡。这种分化在宽松周期的早期阶段经常出现,只有在实质殖利率持续下降到足以更广泛地改变资本配置决策之后才会消失。

什么情况会使背离转暴涨设定失效?

这一框架依赖实际收益率持续走低。实际收益率持续走高将削弱黄金上涨的合理性,并降低铜的上涨动力,同时也会使比特币失去过去周期中支撑其上涨的流动性支持。量化紧缩加速或美元大幅升值也会收紧金融环境,并对依赖宽松预期的资产构成压力。

通胀再次飙升迫使各国央行大幅推迟宽松政策,这将构成类似的风险,因为这将推高实际收益率,并限制流动性扩张的空间。市场可以预期政策转变,但如果基础数据与预期相反,这些预期无法无限期地维持下去。

可能使比特币与贵金属背离转暴涨设定失效的因素

实际收益率反转上升:若通胀控制不力或经济过热,实际收益率可能重新走高

量化紧缩加速:央行加快缩表速度将收紧流动性

美元大幅升值:强势美元通常压制包括比特币和贵金属在内的所有替代资产

央行大幅推迟宽松:若通胀再次飙升,降息预期落空将打击市场信心

目前,期货市场仍在消化最终宽松政策的预期,国债实际殖利率也仍低于周期高点。贵金属市场正在对这些信号做出反应。比特币尚未出现相应反应,但其历史走势表明,它往往只有在流动性信号更加稳定后才会出现波动。如果实际收益率持续下降,金属目前的走势往往预示着比特币日后也会效仿,而且走势会更加强劲。

金属价格正在发出有关金融状况的早期信号,而政策声明尚未对此予以承认。这种领先性是比特币与贵金属背离现象的核心逻辑。一旦政策追上市场预期,比特币作为高贝塔资产,其爆发力将远超贵金属。对于理解这种周期规律的投资者而言,目前的背离不是卖出信号,而是可能的最后建仓机会。

相关文章