Da Proposta Monolítica à Construção Modular de Blocos

No modelo tradicional, os proponentes de blocos — que são os mineiros em proof-of-work ou os validadores em proof-of-stake — detinham total controlo sobre as transacções incluídas e a sua ordem no bloco. Tal conferia-lhes uma vantagem significativa, permitindo-lhes extrair MEV diretamente ou delegar esse direito a terceiros. A transição da Ethereum para proof-of-stake (The Merge) abriu uma nova oportunidade: separar a proposta de blocos da sua construção.

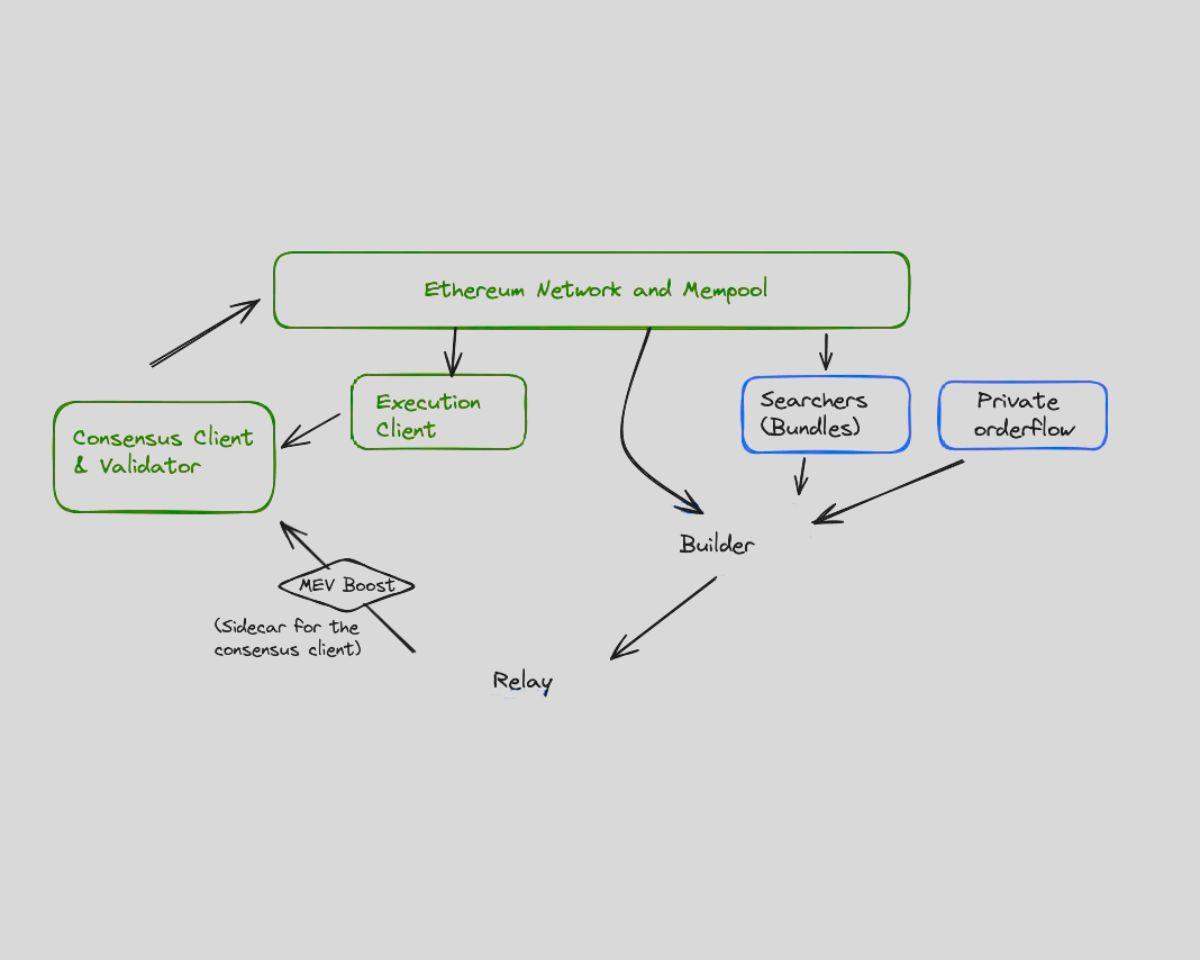

A Flashbots materializou este conceito com o MEV-Boost, um middleware que deu aos validadores a possibilidade de terceirizar a construção de blocos, recorrendo a um mercado aberto de construtores. Em vez de montarem os blocos, os validadores passam a receber propostas de blocos já construídos, escolhendo o que apresentar a oferta mais elevada. Este sistema incentiva os construtores a competir pelo fluxo de ordens, procurando criar o bloco mais valioso e partilhando a recompensa com o validador.

Esta divisão tornou a arquitetura de consenso mais modular. Diluíram-se os poderes monopolísticos dos validadores na ordenação de transacções e abriu-se espaço a novos intervenientes, como searchers, builders e relays, na produção de blocos. Paralelamente, aumentou-se a transparência na extração de MEV e impulsionou-se a normalização de práticas éticas.

Função dos Searchers, Builders e Relays

Com o MEV-Boost, a cadeia de valor da MEV tornou-se mais estruturada. A base assenta nos searchers — especialistas que monitorizam o mempool em busca de oportunidades MEV, gerando lotes de transacções. Estes bundles são entregues aos builders, que os integram em blocos, juntamente com transacções normais e estratégias de preenchimento para maximizar lucros. Os builders submetem esses blocos aos validadores através dos relays.

Os relays desempenham o papel de intermediários, validando que os blocos cumprem as regras do protocolo e garantindo os pagamentos prometidos aos validadores. Funcionam como guardiões de confiança, especialmente perante potenciais incumprimentos dos builders quanto aos pagamentos. Contudo, a presença dos relays traz riscos de centralização, pois um pequeno grupo de relays opera à escala e controla grande parte do envolvimento dos validadores.

Esta cadeia de valor permitiu uma maior transparência e especialização, mas expôs também novos pontos críticos e pressupostos de confiança. Os builders passaram a ter influência crescente na escolha dos lotes de transacções dos searchers. Os relays podem censurar blocos ou ficar indisponíveis. Por sua vez, os validadores, embora afastados da extração direta de MEV, continuam motivados a colaborar com builders de confiança para obterem receitas estáveis. Estas dinâmicas mostram que o MEV-Boost mitiga algumas falhas, mas não altera estruturalmente o sistema — apenas redistribui o poder.

Limites do MEV-Boost e do Order Flow Privado

O MEV-Boost provou que a construção competitiva de blocos pode reduzir a centralização dos validadores, mas também revelou novas fragilidades. Os builders começaram a concentrar quotas de mercado, gerando um domínio dos builders que substitui o antigo domínio dos validadores. Determinados builders foram capazes de vencer sistematicamente os blocos mais lucrativos, reduzindo a descentralização esperada neste mercado.

Para além disso, o MEV-Boost continua dependente do mempool público, mantendo a maioria das transacções dos utilizadores expostas e vulneráveis até serem incluídas num bloco. Algumas entidades e protocolos procuraram alternativas, criando opções de submissão privada de transacções. Soluções como Eden Network e Taichi criaram canais protegidos que contornam o mempool público e entregam as transacções diretamente aos builders ou validadores.

Estas abordagens acarretam trade-offs: reduzem a exposição a ataques de frontrunning e sanduíche, mas exigem confiança nos operadores centralizados e, por vezes, taxas de proteção. Comprometem ainda a composabilidade, pois as transacções privadas não interagem de forma previsível com o mempool público. Na prática, oferecem proteção, mas sacrificam transparência e coordenação ao nível do protocolo.

Mempools privados mais sofisticados, como os da Shutter Network ou da Gnosis Chain, utilizam encriptação das transacções até estas serem incluídas em bloco. Este método adia a visibilidade das transacções e reduz oportunidades de MEV, mas implica coordenação adicional e latência acrescida. Além disso, mempools encriptados limitam a funcionalidade de aplicações que dependem de estimativas de estado em tempo real, como bots de arbitragem ou gestores de portefólios.

Ascensão dos Leilões de Order Flow (OFAs)

Uma evolução promissora surgiu com os leilões de order flow (Order-Flow Auctions, OFAs). Neste modelo, as transacções dos utilizadores não são simplesmente transmitidas ao mempool ou a pontos privados; em vez disso, os utilizadores — ou as suas carteiras digitais — vendem, por via de leilão, o direito a inclusão das suas transacções. Builders ou solvers competem pela execução da transacção e o utilizador recebe parte do valor de MEV, que de outra forma lhe seria subtraído.

Esta abordagem transforma o paradigma: de extração de MEV para partilha de MEV. Reconhece-se o valor das transacções dos utilizadores, que passam a ser compensados de forma justa. Projetos como CowSwap e MEV-Share (protótipo Flashbots) permitem que os utilizadores manifestem a sua intenção e obtenham um preço ou reembolso. O mecanismo baseia-se em ambientes de execução trustless, provas criptográficas e leilões de proposta fechada, prevenindo frontrunning.

Os OFAs criam ainda um mercado programável para a inclusão de transacções. Em vez de depender de proteção centralizada, possibilitam um processo permissionless e transparente para submissão e execução justa. Fomentam a concorrência entre solvers e builders e alinham os incentivos entre utilizadores e infraestruturas.

Contudo, os OFAs permanecem numa fase embrionária. É necessária integração ao nível das carteiras digitais, normalização entre diferentes blockchains, e um design criptográfico robusto. Para adoção em massa, é crítico que os utilizadores percebam as vantagens de vender o order flow e que os protocolos consigam encaminhar transacções pelas camadas de leilão sem fragilizar as operações já existentes.

Porque Estas Mitigações Não São Suficientes

Apesar dos avanços, as ferramentas iniciais de mitigação de MEV e os leilões de order flow não proporcionam verdadeira resistência ao MEV. O MEV-Boost resolve apenas uma vertente do problema, deixando outras por abordar. As transacções privadas protegem de forma localizada, mas não são escaláveis nem amplamente acessíveis. Os OFAs têm potencial, mas continuam dispersos e sem interoperabilidade.

Falta uma infraestrutura verdadeiramente unificada, descentralizada e programável, capaz de servir como camada de execução para aplicações MEV-aware em diferentes blockchains. Seria necessário um sistema combinando transmissão encriptada de transacções, leilões justos e lógica de execução programável, sempre com preservação da composabilidade, garantias de latência e o controlo do utilizador.

Foi precisamente esta necessidade que deu origem à arquitetura SUAVE: um projeto ambicioso concebido para absorver, descentralizar e reinventar a camada de order flow. A SUAVE não visa remendar a extração de MEV — propõe recriar a base infraestrutural que a torna possível.