私の意見はロケットラボの第1四半期レポート $RKLB 2026 について

良い点:

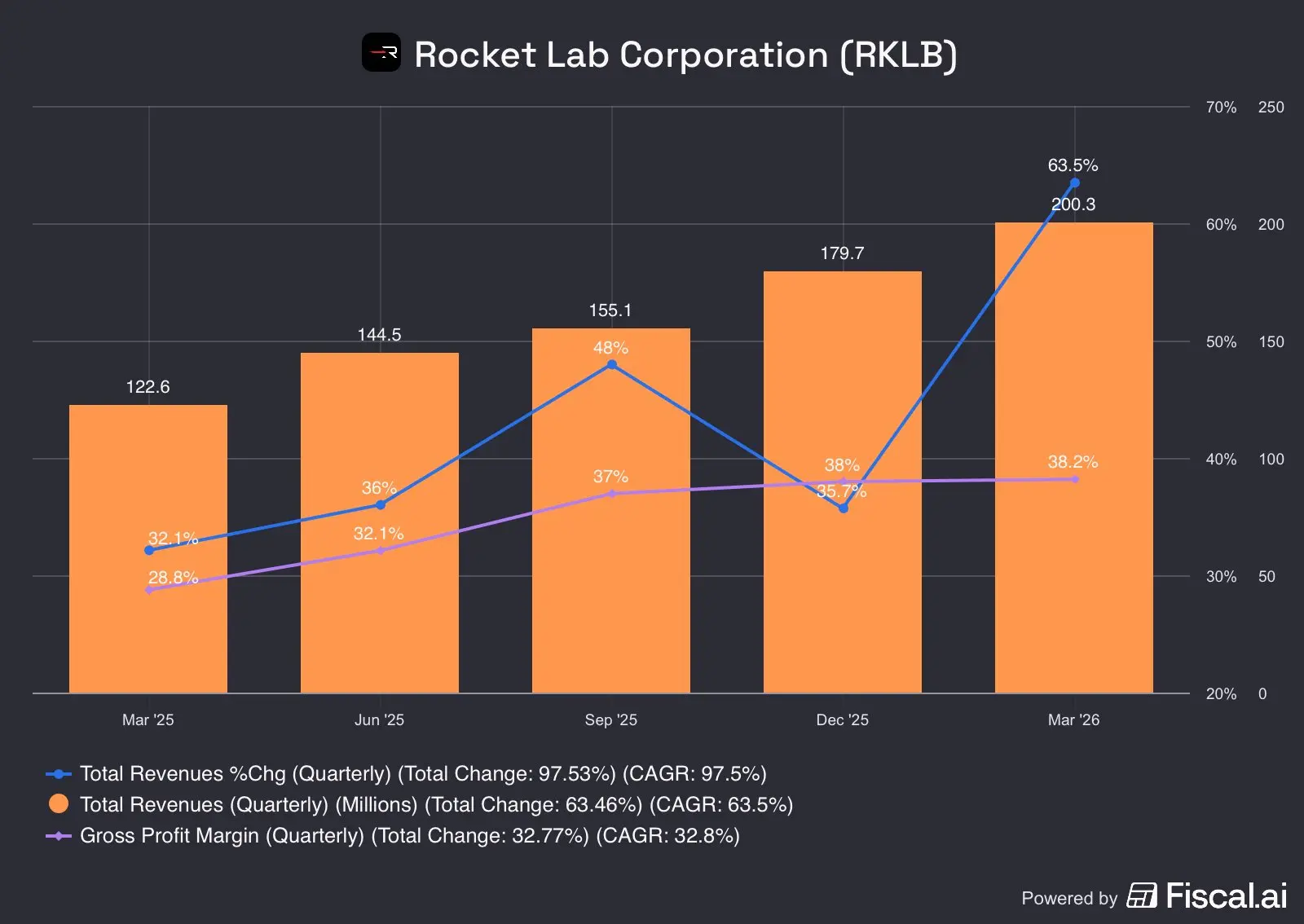

1 成長は依然加速しており、市場が拡大している強い兆候であり、天井から遠いことを示している。過去四半期では+35-38%で成長していたが、この四半期は+63.5%に跳ね上がった。

2 利益率の拡大は28.7%から38.2%へ1年で進展しており、サービス販売からより高い利益率の製品販売へ移行していることを示す。これはSpace Systems(製品)部門で起きており、こちらの成長はLaunch Services(打ち上げサービス)部門よりも速い。

3 受注残高(Backlog)は22億ドルで、2026-2028年の明確な見通しを提供している。

注意が必要な点:

1 営業キャッシュフローは-5030万ドル。会社は依然として四半期ごとに資金を燃やしている。流動性は大きい(14.77億ドル)が、その主な源泉は二次公開(第1四半期だけで4.5億ドルを発行)であり、株主が成長のコストを負担していることになる。

2 発行済株式数は543百万株(2025年12月)から575百万株(2026年3月)へ+5.9%増加。これはわずか1四半期で大きな希薄化を意味する。

3 ニュートロンの打ち上げ遅延(2025年のようなケース)があれば、株価は大きく調整される可能性がある。現在の評価はNeutronの成功を前提としている。

会社の実行は非常に良好だが、私の意見では評価はミスを許さない。株価は売上倍率60倍超で取引されており、これは以下を前提とする:

- Neutronの成功した予定通りのリリース

- Backlogの成長が同じペースで続く

- 2027年にキャッシュフローがプラスに転じる

これら3つの仮定が実現すれば、現在の評価よりもはるかに高い評価を見込める $RKL 。#推奨しない

良い点:

1 成長は依然加速しており、市場が拡大している強い兆候であり、天井から遠いことを示している。過去四半期では+35-38%で成長していたが、この四半期は+63.5%に跳ね上がった。

2 利益率の拡大は28.7%から38.2%へ1年で進展しており、サービス販売からより高い利益率の製品販売へ移行していることを示す。これはSpace Systems(製品)部門で起きており、こちらの成長はLaunch Services(打ち上げサービス)部門よりも速い。

3 受注残高(Backlog)は22億ドルで、2026-2028年の明確な見通しを提供している。

注意が必要な点:

1 営業キャッシュフローは-5030万ドル。会社は依然として四半期ごとに資金を燃やしている。流動性は大きい(14.77億ドル)が、その主な源泉は二次公開(第1四半期だけで4.5億ドルを発行)であり、株主が成長のコストを負担していることになる。

2 発行済株式数は543百万株(2025年12月)から575百万株(2026年3月)へ+5.9%増加。これはわずか1四半期で大きな希薄化を意味する。

3 ニュートロンの打ち上げ遅延(2025年のようなケース)があれば、株価は大きく調整される可能性がある。現在の評価はNeutronの成功を前提としている。

会社の実行は非常に良好だが、私の意見では評価はミスを許さない。株価は売上倍率60倍超で取引されており、これは以下を前提とする:

- Neutronの成功した予定通りのリリース

- Backlogの成長が同じペースで続く

- 2027年にキャッシュフローがプラスに転じる

これら3つの仮定が実現すれば、現在の評価よりもはるかに高い評価を見込める $RKL 。#推奨しない