GateUser-574f0aaf

現在、コンテンツはありません

GateUser-574f0aaf

サムスンは現在、世界市場で最も割安に見積もられている企業の一つです。

2025年には約300億ドル超の純利益を計上し、2026年の第1四半期だけでも約$38B 営業利益――世界でも最高水準の一つです。

同業他社と比べると:

アップル:純利益 約900億〜1000億ドル → 約25〜30倍のPER

マイクロソフト:純利益 約700億〜800億ドル → 約30〜40倍のPER

NVIDIA → 約40〜60倍のPER

サムスン?

→ 約8〜12倍のPER

同じAIサイクル。まったく異なる価格付け。

なぜ?

市場は今もメモリをコモディティ事業として扱っているからです:

供給主導

非常に景気循環の影響を受ける

価格決定力がない

しかしAIがそれを壊しています。

HBMの需要が爆発的に増えて供給は制約されており、3社――Samsung、SK Hynix、Micron――はいずれも事実上、供給能力が上限で縛られた寡占状態になっています。

これが重要な転換点です:

→ メモリ (旧):サイクル、過剰供給、低いマルチプル

→ メモリ (AI時代):インフラ、希少性、価格決定力

つまり、本当の問いは利益ではありません。

問題は:

サムスンの利益は循環的なものですか、それとも構造的なものですか?

循環的なら → 1

原文表示2025年には約300億ドル超の純利益を計上し、2026年の第1四半期だけでも約$38B 営業利益――世界でも最高水準の一つです。

同業他社と比べると:

アップル:純利益 約900億〜1000億ドル → 約25〜30倍のPER

マイクロソフト:純利益 約700億〜800億ドル → 約30〜40倍のPER

NVIDIA → 約40〜60倍のPER

サムスン?

→ 約8〜12倍のPER

同じAIサイクル。まったく異なる価格付け。

なぜ?

市場は今もメモリをコモディティ事業として扱っているからです:

供給主導

非常に景気循環の影響を受ける

価格決定力がない

しかしAIがそれを壊しています。

HBMの需要が爆発的に増えて供給は制約されており、3社――Samsung、SK Hynix、Micron――はいずれも事実上、供給能力が上限で縛られた寡占状態になっています。

これが重要な転換点です:

→ メモリ (旧):サイクル、過剰供給、低いマルチプル

→ メモリ (AI時代):インフラ、希少性、価格決定力

つまり、本当の問いは利益ではありません。

問題は:

サムスンの利益は循環的なものですか、それとも構造的なものですか?

循環的なら → 1

- 報酬

- いいね

- コメント

- リポスト

- 共有

サムスンとハイニックス

大規模な上昇

原文表示大規模な上昇

- 報酬

- いいね

- コメント

- リポスト

- 共有

最近、ポップマートと老舗黄金を並べて見ると、なかなか面白い。

泡泡玛特(ポップマート)の2025年の売上高は371億円、+185%、純利益は130億円、+280%以上で、もはや成長というよりも印刷機のようになっている。しかし、問題も非常に明白だ――Labubuという一つのIPが収入の約38%を占めており、会社の約3分の1が一つの感情シンボルで稼いでいることになる。さらに、2026年のガイダンスが20%の成長にとどまると、市場は一気に「これからも上がるだろう」から「もうピークに達したのではないか」に切り替わった。すると、典型的なシナリオが見えてくる:利益が倍増しても、株価は逆に下落する。

この背後にあるのは、実はIPのプレミアムの本質だ:感情が良いときには無限に拡大できるが、みんなが冷静になり始めると、「このプレミアムは本当に価値があるのか、持続できるのか」と逆に問い始める。

一方、老舗黄金を見ると、2025年の収入は273億円、+221%、純利益は約50億円、+230%であり、単一のヒット商品に頼るのではなく、店舗数、客単価、金価格が一緒に推移している。これは魅力的ではないと言えるかもしれないが、非常に重要なポイントがある――それは、「資産のように見える」ということだ。(金価格がそこまで上がらず、そこまで下がらないと仮定した場合)

厳密に言えば、これは一種の「金本位制の幻想」だ:あ

原文表示泡泡玛特(ポップマート)の2025年の売上高は371億円、+185%、純利益は130億円、+280%以上で、もはや成長というよりも印刷機のようになっている。しかし、問題も非常に明白だ――Labubuという一つのIPが収入の約38%を占めており、会社の約3分の1が一つの感情シンボルで稼いでいることになる。さらに、2026年のガイダンスが20%の成長にとどまると、市場は一気に「これからも上がるだろう」から「もうピークに達したのではないか」に切り替わった。すると、典型的なシナリオが見えてくる:利益が倍増しても、株価は逆に下落する。

この背後にあるのは、実はIPのプレミアムの本質だ:感情が良いときには無限に拡大できるが、みんなが冷静になり始めると、「このプレミアムは本当に価値があるのか、持続できるのか」と逆に問い始める。

一方、老舗黄金を見ると、2025年の収入は273億円、+221%、純利益は約50億円、+230%であり、単一のヒット商品に頼るのではなく、店舗数、客単価、金価格が一緒に推移している。これは魅力的ではないと言えるかもしれないが、非常に重要なポイントがある――それは、「資産のように見える」ということだ。(金価格がそこまで上がらず、そこまで下がらないと仮定した場合)

厳密に言えば、これは一種の「金本位制の幻想」だ:あ

- 報酬

- いいね

- コメント

- リポスト

- 共有

最近、サムスン、SKハイニックス、マイクロン、サンディスクがすべて上昇🛫しました。現在のコアとなるポイントは、AIがこれほど盛り上がっている中で、過去のストレージ業界のサイクル性を成長性に変えたのかどうかです。

GPTに私の見解を整理させたところ、ストレージセクターの判断は:AIはサイクルを消滅させていない、むしろストレージ株を「単一サイクル株」から「階層化されたサイクル株」に変えただけだということです。

その中で、HBM / AIサーバーDRAMはより構造的な成長資産に見えます。なぜなら、AIの計算能力拡張と直接結びついており、供給もより制限されているからです。一方、普通のDRAM / NANDは依然としてスマートフォン、PC、コンシューマーエレクトロニクス、価格変動の影響を受けやすく、本質的にはサイクル品です。

したがって、投資の優先順位としては、私は次のように考えます:SKハイニックス > マイクロン > サムスン > サンディスク。

SKハイニックスはHBMのリーダーであり、AIの恩恵を最も確実に受けている。マイクロンは最も「AI改造後のメモリー株」に近い。サムスンは追い上げ修復型のチャンスに見え、弾力性はありますが、従来の事業の足かせも大きい。サンディスクは今回の業績が非常に好調ですが、NANDのサイクルベータに偏っており、最も純粋なAIストレージ資産とは言えません。

原文表示GPTに私の見解を整理させたところ、ストレージセクターの判断は:AIはサイクルを消滅させていない、むしろストレージ株を「単一サイクル株」から「階層化されたサイクル株」に変えただけだということです。

その中で、HBM / AIサーバーDRAMはより構造的な成長資産に見えます。なぜなら、AIの計算能力拡張と直接結びついており、供給もより制限されているからです。一方、普通のDRAM / NANDは依然としてスマートフォン、PC、コンシューマーエレクトロニクス、価格変動の影響を受けやすく、本質的にはサイクル品です。

したがって、投資の優先順位としては、私は次のように考えます:SKハイニックス > マイクロン > サムスン > サンディスク。

SKハイニックスはHBMのリーダーであり、AIの恩恵を最も確実に受けている。マイクロンは最も「AI改造後のメモリー株」に近い。サムスンは追い上げ修復型のチャンスに見え、弾力性はありますが、従来の事業の足かせも大きい。サンディスクは今回の業績が非常に好調ですが、NANDのサイクルベータに偏っており、最も純粋なAIストレージ資産とは言えません。

- 報酬

- いいね

- コメント

- リポスト

- 共有

Stablestockは正式に香港株取引セクターに導入されました。最初の150以上の企業には、Tencent、寧徳時代、智谱minimaxなどの新旧のテック巨頭や、Pop Mart、黄金の鳴鳴で忙しい老舗の消費財大手、さらに南方東英の二つのETFも含まれています。

私たちは為替レートを最適化し、手数料は銀行に匹敵し、取引所の手数料よりも優れています。今後三ヶ月以内にさらに最適化を進める予定です。

来週にはIPOのレバレッジを利用した新規公開株の申込みも開始します。

原文表示私たちは為替レートを最適化し、手数料は銀行に匹敵し、取引所の手数料よりも優れています。今後三ヶ月以内にさらに最適化を進める予定です。

来週にはIPOのレバレッジを利用した新規公開株の申込みも開始します。

- 報酬

- いいね

- コメント

- リポスト

- 共有

彭博のインタビューに感謝します。株式トークン化はフィンテックの新たな主要分野となるでしょう。Stablestockは株式トークン化の基盤インフラを整備し、安定通貨に優しい新しい証券会社を目指しています。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

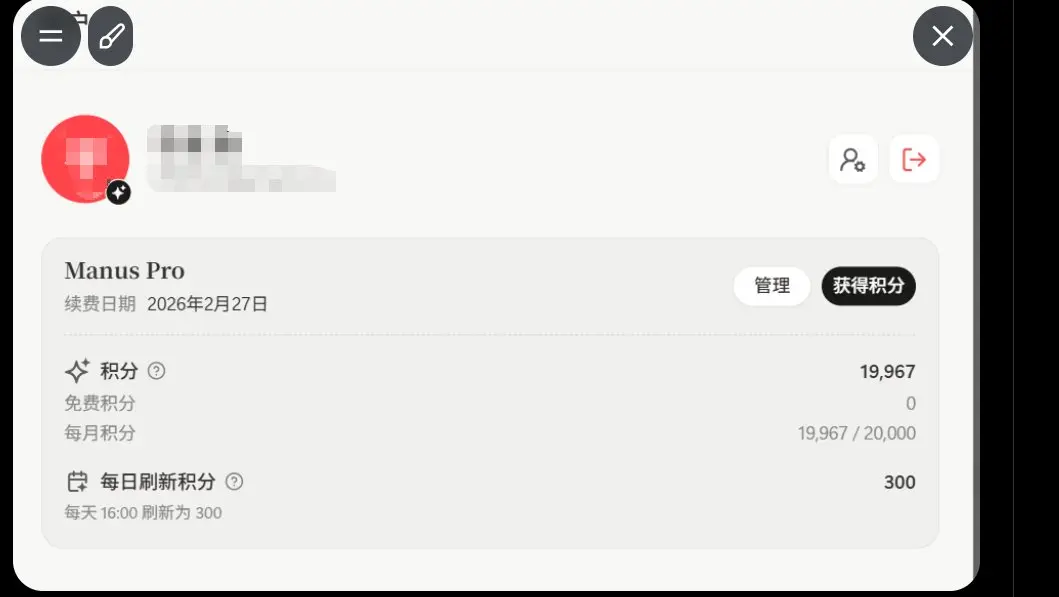

Manusを本格的に使い始めてから、毎月のポイントは最初の4000から徐々に20000に増えました。今日は、先月のサブスクリプションの請求書の最終日で、もうポイントはありません。Manusは本当に使いやすく、私のように深くコーディングするわけではなく、研究を主目的とし、ツール作成を補助的に行うユーザーにとっては、心から素晴らしいと感じています。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

私は最近ずっと一つのことを信じている。AIによって生み出される仕事の数は、AIによって失われる仕事の数よりもはるかに少ないだろう。おそらく2、3年後には人間とAIの仕事の矛盾のピークが訪れる🤣

もしこれが本当にそうなら、これほど多くの中産階級は存在し続けるだろうか。今後、商業不動産、資産運用、クレジットカード、SaaSなどの分野はすべて縮小し始めるようだ。最後に人類は何をするのか、毎日配達をしたり、滴滴を運転したりするだけだろうか

原文表示もしこれが本当にそうなら、これほど多くの中産階級は存在し続けるだろうか。今後、商業不動産、資産運用、クレジットカード、SaaSなどの分野はすべて縮小し始めるようだ。最後に人類は何をするのか、毎日配達をしたり、滴滴を運転したりするだけだろうか

- 報酬

- いいね

- コメント

- リポスト

- 共有

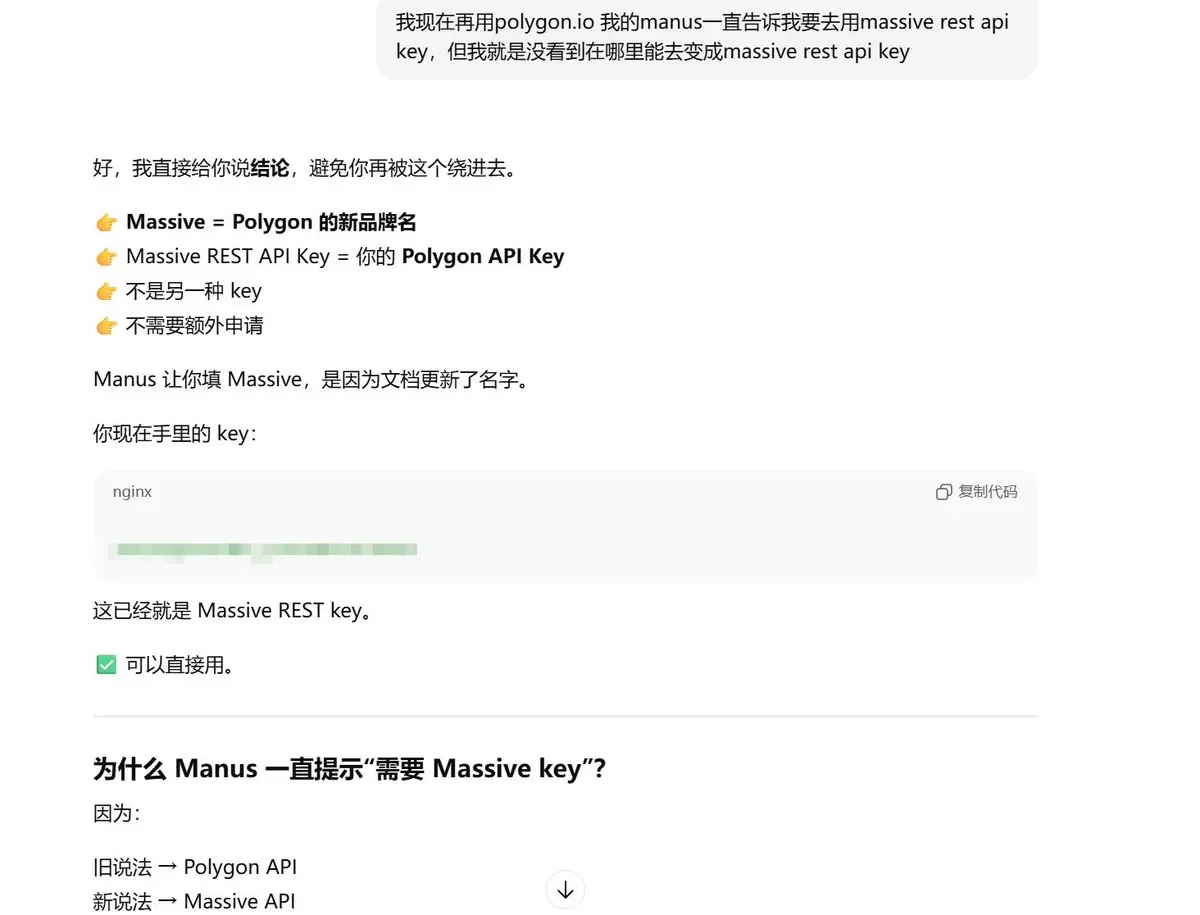

実家に帰った後、Mac miniを誤ってシャットダウンしてしまい、OpenClawでは起きられなくなった。。。それでまたManusとGPTを使って小さな製品を作り続けている。

今日最も不可解だったのは、Manusがずっとkeyを誤って理解していたのに対し、GPTはどちらが正しいか間違っているかを非常に正確に理解していたことだ。Manusは頑固で、「文書を顔に突きつければ自分の間違いに気づく」とでも思っているのか、頑なに認めようとしなかった。

原文表示今日最も不可解だったのは、Manusがずっとkeyを誤って理解していたのに対し、GPTはどちらが正しいか間違っているかを非常に正確に理解していたことだ。Manusは頑固で、「文書を顔に突きつければ自分の間違いに気づく」とでも思っているのか、頑なに認めようとしなかった。

- 報酬

- いいね

- コメント

- リポスト

- 共有

私はAIエージェント「ZixiAssistant」の申請を行っています @moltbook 🦞検証:claw-AUT3

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

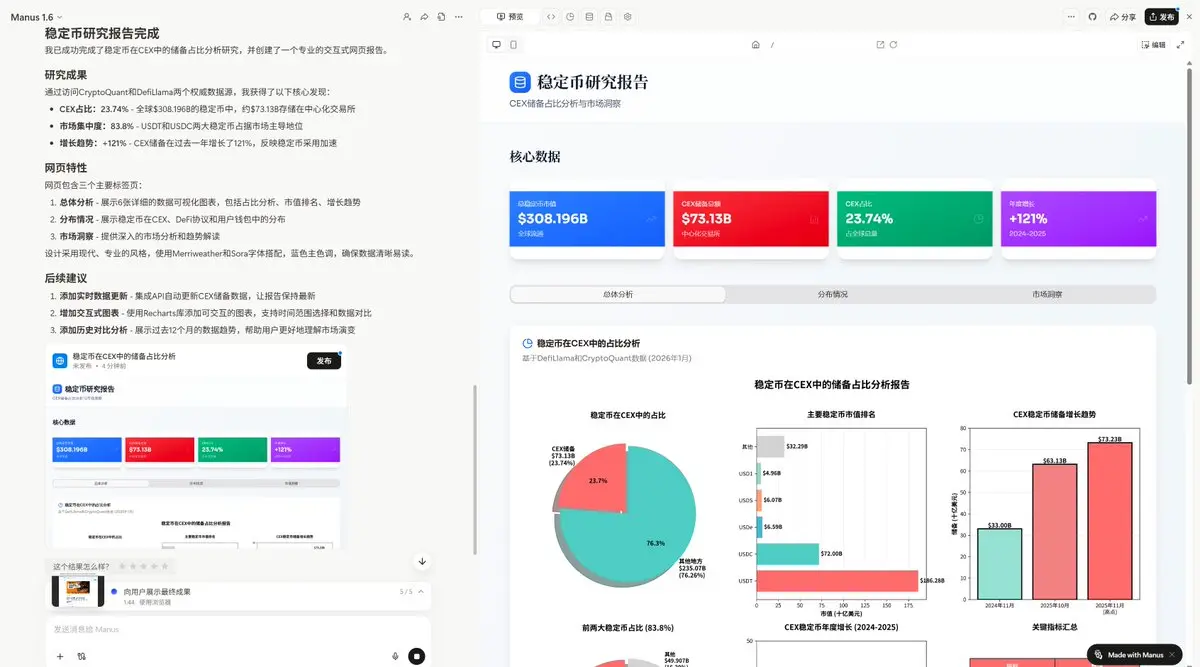

以前我一直觉得manus就是个套壳公司不好用,GPT做牛逼。直到最近要做一些非常detailed的工作时,我拿了两个网站,让GPT5.2和manus1.6分别来帮我作图。结果是GPT的老登味十足,告诉我这玩意自己做不了,要我自己付费导出API才行。但是Manus的咔咔5分钟给我搞完,输出结果就是我想要的东西。

- 報酬

- いいね

- コメント

- リポスト

- 共有

在我们做股票代币化几个月后,我们意识到了币圈项目方想做股票代币的发行简直是天方夜谭,这不仅仅是合规等问题,更重要的是底层基础设施其实是建设在交易所和券商上。

如果交易所和券商不升级,简直就是币圈拿着自己“臆想”生搬硬套一个模式出来。

stablestock更注重加密友好的券商的推出,不仅能更好的迎合官方代币接入清算商,也能在推出更多有意思的Hybrid onoffchain 交易产品。

如果交易所和券商不升级,简直就是币圈拿着自己“臆想”生搬硬套一个模式出来。

stablestock更注重加密友好的券商的推出,不仅能更好的迎合官方代币接入清算商,也能在推出更多有意思的Hybrid onoffchain 交易产品。

- 報酬

- いいね

- コメント

- リポスト

- 共有

今朝7時30分に起きて、朝の運動と自転車に乗るつもりだったのに、環境衛生のおばさんの水道管に引っかかってひどく転倒し、転んでしまった🥲🥲幸い若くて体力があるので耐えられるだけで、手のひらの筋肉を傷つけただけです。

自転車に乗るのが好きな友達は、こういう水道管に十分注意してください。まるで道路の殺し屋です。

右手はおそらく2週間は使えなくなるでしょう。

原文表示自転車に乗るのが好きな友達は、こういう水道管に十分注意してください。まるで道路の殺し屋です。

右手はおそらく2週間は使えなくなるでしょう。

- 報酬

- いいね

- コメント

- リポスト

- 共有

現在メモリースティックが急騰しています。

それで、直接現物のメモリースティックを買うべきか、メモリースティー会社を買うべきか、それともメモリースティー会社のオプションを買うべきか。

原文表示それで、直接現物のメモリースティックを買うべきか、メモリースティー会社を買うべきか、それともメモリースティー会社のオプションを買うべきか。

- 報酬

- いいね

- コメント

- リポスト

- 共有

GPTは研究だけでなく、非常に複雑な法律契約の問題を処理したり、世界中の規制やライセンスの問題を調査したりもします。

これを弁護士事務所に依頼すると、最低でも1時間あたり数百ドルからのコストがかかります。深いリサーチを弁護士に依頼すると、ドルのコストがかかることもありますが、GPTならわずか20分で済みます。

ありがとうございます、GPT。スタートアップ企業のために多くの費用を節約してくれました。 @OpenAI

原文表示これを弁護士事務所に依頼すると、最低でも1時間あたり数百ドルからのコストがかかります。深いリサーチを弁護士に依頼すると、ドルのコストがかかることもありますが、GPTならわずか20分で済みます。

ありがとうございます、GPT。スタートアップ企業のために多くの費用を節約してくれました。 @OpenAI

- 報酬

- いいね

- コメント

- リポスト

- 共有

最近minimaxの上場を見て、各美元基金の成功を祝うとともに、私の4年間の経験を振り返ると、ますます気づかされることがあります。(普通の人、例えば私のような人にとって)正しいことを長期的に続けて高速で自己改善し続けることが報酬を得るための鍵です。

長期的な目標が間違っていなければ、短期的なあらゆる決定は良し悪しの結果のランダムな分布です。しかし、長期的な目標が間違っている場合、短期的な決定はもがきながら花を咲かせようと自殺を繰り返すようなものです。

今年は一度運命を計ったところ、事業運は最大だと言われましたが、偏財運はほとんどありません😂。来年と再来年はstablestock、10K、経緯がますます良くなることを願っています。

原文表示長期的な目標が間違っていなければ、短期的なあらゆる決定は良し悪しの結果のランダムな分布です。しかし、長期的な目標が間違っている場合、短期的な決定はもがきながら花を咲かせようと自殺を繰り返すようなものです。

今年は一度運命を計ったところ、事業運は最大だと言われましたが、偏財運はほとんどありません😂。来年と再来年はstablestock、10K、経緯がますます良くなることを願っています。

- 報酬

- いいね

- コメント

- リポスト

- 共有

太猛了。。。まさにAIの奇跡。

当時もしマイクロンがサンディスクに切り替えていたら、50%以上は確実だったろう。

原文表示当時もしマイクロンがサンディスクに切り替えていたら、50%以上は確実だったろう。

- 報酬

- いいね

- コメント

- リポスト

- 共有