Stable TGE カウントダウン!インサイダーによる事前入金で論争勃発、FDVが20億ドル突破に賭け

12月8日、Layer1ブロックチェーンStableのメインネットが正式にローンチされる。その設計の核心はUSDTをネイティブのガス代として採用し、サブセカンド決済とガス代無料のピアツーピア送金を実現する点にある。Stableは以前、事前デポジットイベントでインサイダー取引が発生し、信頼危機を引き起こした。Polymarketのデータによれば、市場はローンチ翌日のFDVが20億ドルを超える確率を85%と見ている。

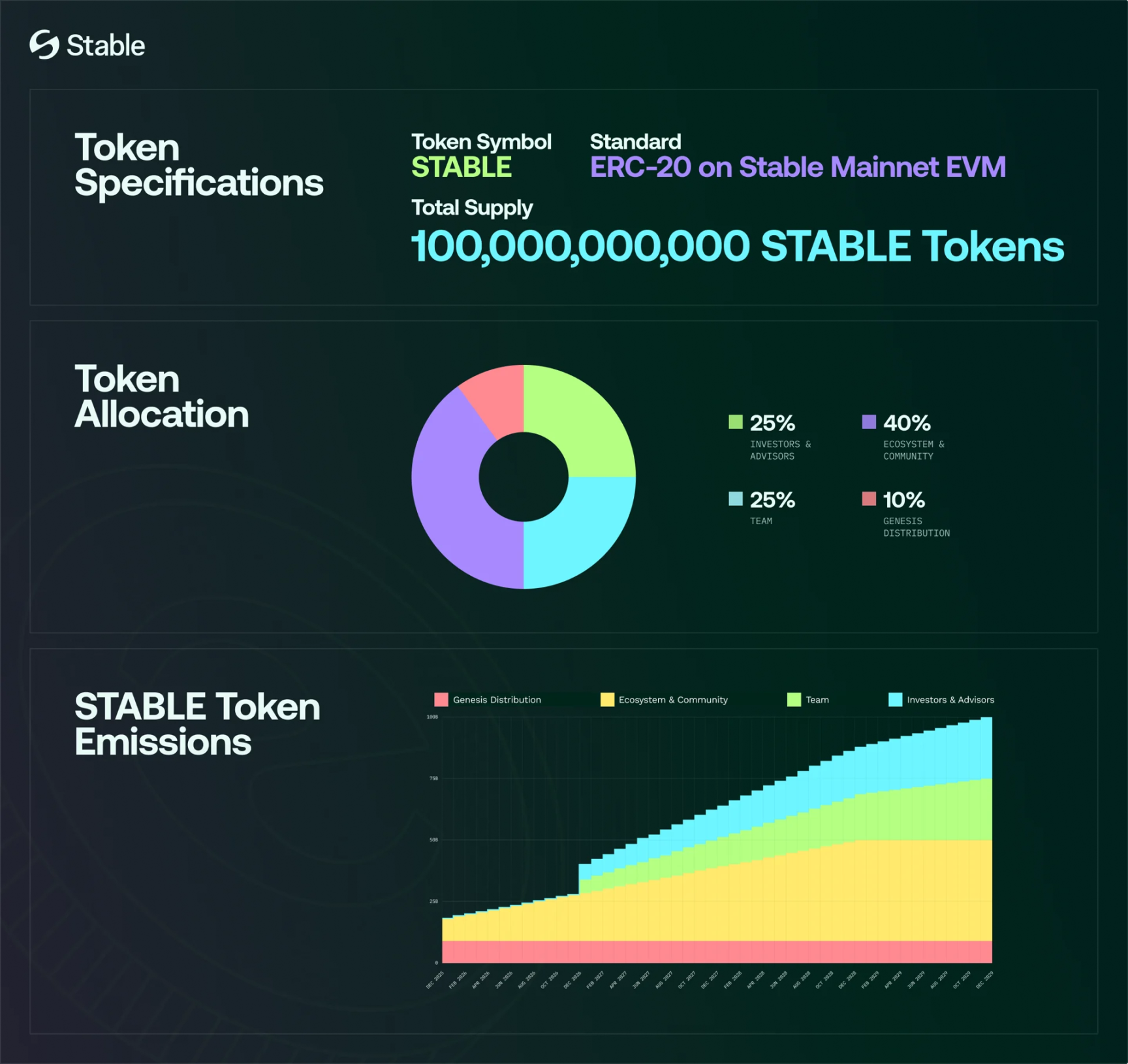

Stable TGEのコアメカニズム:USDT支払いという破壊的設計

StableはTetherが支援するLayer1ブロックチェーンであり、最大のイノベーションはUSDTをネイティブのガス代として使用する点にある。この設計が従来のパブリックチェーンの経済モデルを根本から変える。イーサリアムやSolanaなどの従来型のパブリックチェーンでは、ユーザーはトランザクション手数料を支払うためにネイティブトークン(ETHやSOL)を保有する必要があり、新規ユーザーにとって明確な参入障壁となっていた。Stableでは、ユーザーが直接USDTで全ての手数料を支払えるため、真のシームレスな体験が実現される。

この設計のビジネスロジックは非常に明快だ。Tetherは世界最大のステーブルコイン発行体であり、USDTの時価総額は1200億ドルを超え、数千万人規模のアクティブユーザーを抱える。USDTをStableネットワークのネイティブ決済ツールとすることで、これらのユーザーが追加でガバナンストークンを購入することなく、シームレスにStableへ移行できる。このユーザー体験の優位性こそが、Stableが他の新興パブリックチェーンと比べて持つ最大の競争力となり得る。

Stableはサブセカンド決済およびガス代無料のピアツーピア送金を実現すると謳っている。サブセカンド決済とはトランザクションの承認時間が0.5~1秒程度とされ、イーサリアムの12秒やビットコインの10分より遥かに速い。ガス代無料というのは、ユーザー間の直接送金に手数料がかからないことを意味し、小口決済シーンにおいて非常に魅力的だ。ただし、この「無料」には疑問符がつく。ネットワーク運営コストは常に存在しており、バリデーターへの補助金やプロトコル収益など他の方法で賄われている可能性がある。

STABLEネイティブトークンの総供給量は1000億枚で、総量は固定。Stableネットワークの送金、決済、取引は全てUSDTで決済され、STABLEはガス代として使用されず、開発者やエコシステム参加者間のインセンティブ調整に使われる。この設計は中核的な疑問を生む——STABLEがガス代に使われない場合、その価値捕捉メカニズムはどこにあるのか?その答えはステーキングとガバナンスだ。

Stableトークノミクス分配構造

ジェネシス分配10%:流動性、コミュニティ活性化、エコシステム活動、戦略的配布用。メインネット立ち上げ時に全てアンロック

エコシステム&コミュニティ40%:開発者助成金、流動性プログラム、パートナーシップ、コミュニティ成長

チーム25%:創業チーム、エンジニア、リサーチャー。1年間のクリフ期間後に線形アンロック

投資家&アドバイザー25%:戦略的投資家およびアドバイザー。同じく1年のクリフ後に線形リリース

事前デポジット論争:インサイダー取引とKYCトラブルが信頼を大きく毀損

(出典:Dune)

Plasma同様、Stableもメインネット開始前に2回の事前デポジットイベントを実施したが、その過程は物議を醸した。第1段階のデポジットは10月末に開始され、上限は8.25億ドルだったが、告知から数分で枠が埋まった。コミュニティは一部のプレイヤーによるインサイダー取引の疑いを指摘。なぜなら、1位のウォレットがデポジット開始の23分前に数億ドルのUSDTを入金していたためだ。

この事前入金現象は大きな疑念を呼んだ。システムが告知時に開放されたのが本当なら、なぜ23分も前に入金できたのか?これは技術的な脆弱性、もしくは内部者への事前通知があったことを示唆する。プロジェクト側はこれに直接回答せず、11月6日に第2回デポジットイベント(上限5億ドル)を実施し、より多くの参加機会で論争の鎮静化を図った。

しかし、第2段階でも問題は山積みだった。Stableは市場のデポジット熱を過小評価し、開放と同時に大量アクセスが殺到し、ウェブサイトが一時的に重くなった。KYC(本人確認)システムはさらに深刻で、審査に数日~1週間かかるケースも多く、コミュニティの一部ユーザーはシステムの遅延や再度の資料提出要求に不満を表明した。支払い体験に注力すると主張するパブリックチェーンとして、これは非常に皮肉な事態となった。

最終的な第2段階の総デポジットは約18億ドル、参加ウォレット数は約2.6万。Stableはルールを更新し、Hourglassフロントエンドまたはオンチェーンで直接デポジットできるようにし、再び24時間デポジット機能を開放。1ウォレットあたり最大100万ドル、最低デポジット額は1000ドル。総事前デポジット規模は13.25億ドル(第1期8.25億+第2期実質5億)。

プロジェクト側はホワイトペーパーで、ジェネシス分配10%が事前デポジットインセンティブ、取引所活動、初期オンチェーン流動性などに使われると開示。Stableが最終的に3%~7%を事前デポジット参加者にエアドロップすると仮定し、プレマーケットの永久先物価格0.032ドルで計算すると、リターンは7%~16.9%となる。つまり、1万ドルのデポジットにつき700ドル~1690ドル相当のエアドロップが見込まれる。

市場はFDV20億ドルに賭けるが悲観論も強まる

今年7月末、StableはTetherの親会社とHack VCがリードするシードラウンドで2800万ドルを調達し、時価総額は約3億ドルとなった。比較対象として、類似プロジェクトPlasmaの時価総額は現在3.3億ドル、FDVは16.75億ドル。Polymarketのデータでは、Stableのローンチ翌日にFDVが20億ドル超となる確率は85%。保守的に20億ドルと仮定すれば、STABLEの価格は0.02ドルとなる。

しかし、CEX永久先物市場ではさらに強気の価格がついている。STABLE/USDTは現在0.032ドルで、FDVは約30億ドル。このプレマーケット価格とPolymarket予想との乖離は、市場がStableの評価に分裂していることを示す。永久先物価格は投機的な感情に左右されやすく、実際の価値を過大評価または過小評価する可能性がある。

一部の強気派は、ステーブルコインのストーリー性、Tether親会社の後ろ盾、Plasmaの「上場直後高騰→下落」経験から、Stableも上場初期には一定の熱狂と価格上昇余地があると見る。Tether親会社は老舗取引所として暗号資産業界に強い影響力とユーザーベースを持ち、その後ろ盾はStableに信頼性をもたらす。また、PlasmaはTGE後に一時的な高騰を見せ、市場の新興パブリックチェーンへの投機熱が根強いことを証明した。

しかし、悲観的な声の方が強い。ガス代にSTABLEが使われず、トークンの実用性が限定的。特に市場が調整局面に入り流動性が細る中、価格が急落する可能性がある。この批判は核心を突いている——STABLEがガス代に使われない場合、需要はほぼステーキングとガバナンスに限られ、これらの実需はガス代需要より遥かに小さい。イーサリアムのETHに価値があるのは、全ての取引でETHをガス代として消費する必要があり、継続的な買い圧力を生んでいるからだ。Stableはこの設計を放棄しており、STABLEが純粋な投機対象に留まるリスクが高い。

執筆時点で、複数のCEXはすでにSTABLE現物の上場を発表しているが、米国最大の暗号資産取引所や韓国の取引所は現時点で上場計画を発表していない。主要取引所の不在はネガティブなシグナルであり、これらの上場が最大の流動性とユーザー注目を集めることが多いためだ。トップ取引所が様子見の姿勢を取るのは、Stableの長期的な見通しに懸念があることを示唆している可能性がある。