Auteur : ARK Invest

Traduction : Felix, PANews (cet article a été partiellement modifié)

ARK Invest publie chaque année son rapport de recherche phare, « Big Ideas ». Le rapport élimine les perturbations à court terme, dans le but d’identifier et d’interpréter les technologies qui transforment l’économie mondiale. Dans le rapport de cette année, ARK explore 13 grandes idées couvrant l’IA, la robotique, l’énergie, la blockchain, l’espace et la biologie, qui génèrent des effets combinés, redéfinissant la productivité, l’allocation du capital et l’avantage concurrentiel dans divers secteurs. Cet article extrait des domaines de l’IA, de la blockchain, voici le contenu détaillé.

Une ère de grande accélération, l’IA comme moteur central, accélère le développement de cinq grandes plateformes d’innovation, et déclenche un tournant dans la croissance macroéconomique.

La fusion technologique s’accélère. Les cinq principales technologies innovantes (IA, blockchain publique, robotique, stockage d’énergie et multi-omics) deviennent de plus en plus interdépendantes, car l’amélioration de l’efficacité d’une technologie débloque de nouvelles capacités pour une autre.

Les fusées réutilisables pourraient envoyer des puces d’Intelligence Artificielle pour la mobilité autonome en orbite, ce qui pourrait devenir la clé pour étendre les services cloud de nouvelle génération. Les données multi-omics autorisées dans les portefeuilles numériques pourraient alimenter les réseaux neuronaux, favorisant le développement de thérapies ciblées, et ainsi guérir des maladies rares.

Le monde entre dans un cycle d’investissement technologique sans précédent. Chaque technologie disruptive pourrait avoir des impacts macroéconomiques profonds.

Infrastructures d’IA

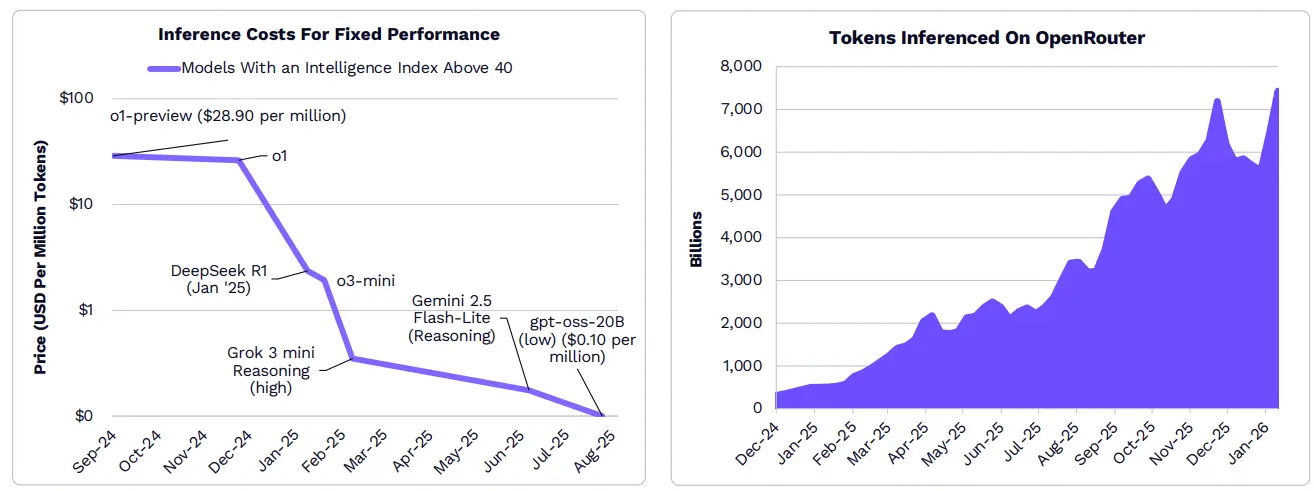

Avec la baisse du coût de raisonnement, la demande pour l’IA croît rapidement.

Selon certains indicateurs, le coût de raisonnement a chuté de plus de 99 % au cours de l’année écoulée. Avec l’explosion des applications natives de l’IA, la baisse des coûts stimule une croissance explosive du nombre de tokens de raisonnement par les développeurs, entreprises et consommateurs. Depuis décembre 2024, la demande de calcul pour OpenRouter (une API unifiée pour accéder aux grands modèles de langage) a augmenté de 25 fois.

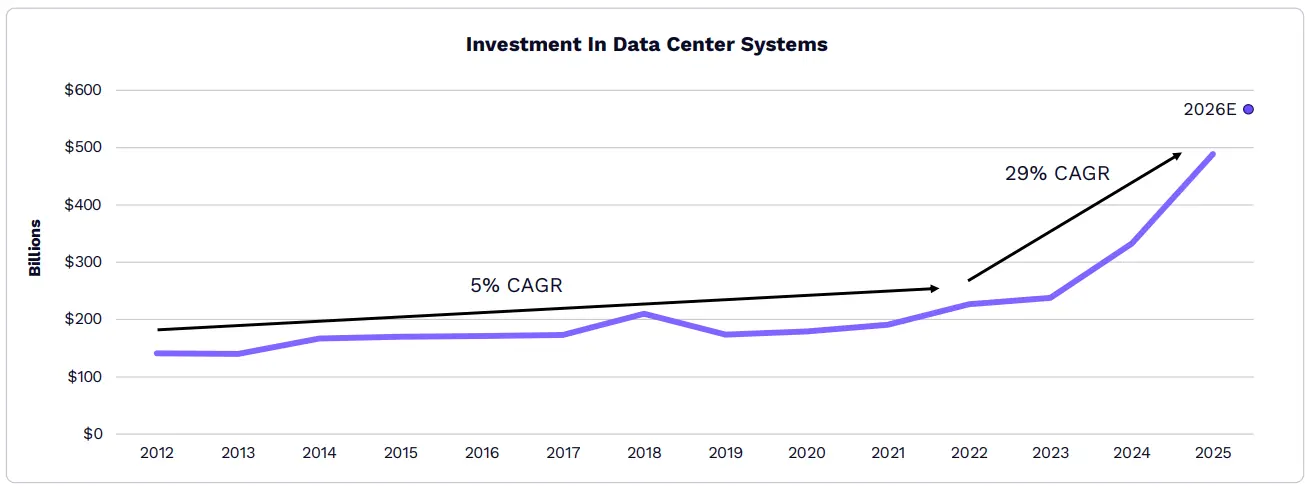

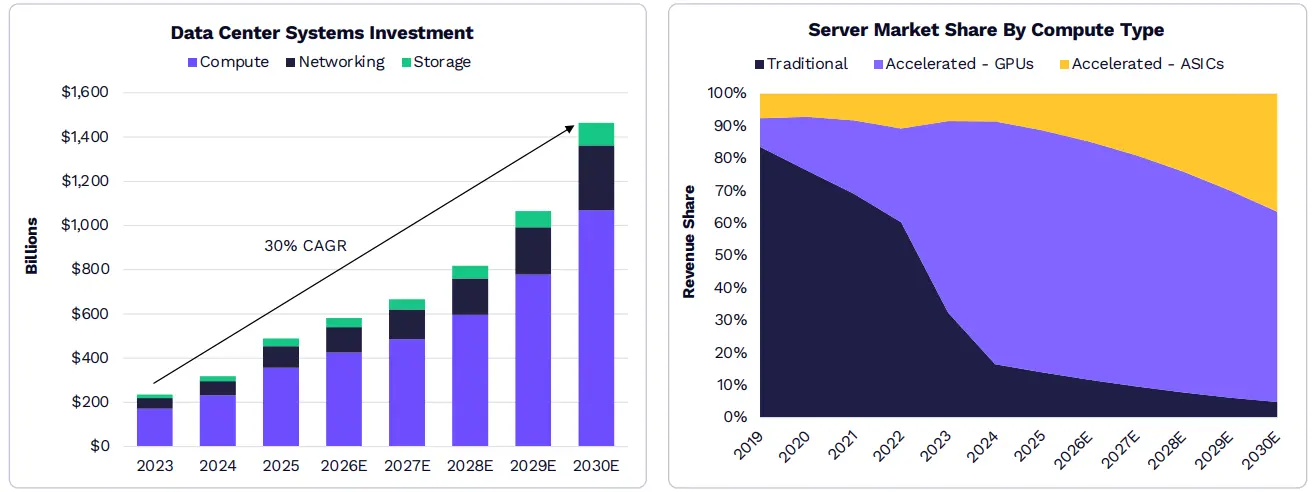

Depuis l’« Instant ChatGPT » , la croissance des systèmes de centres de données est passée de 5 % à 29 %, avec une croissance annuelle continue.**

D’ici 2025, l’investissement annuel dans les centres de données atteindra environ 500 milliards de dollars, soit 2,5 fois la moyenne de 2012 à 2023. Selon ARK, ces investissements continueront de croître, pouvant doubler d’ici 2030, atteignant environ 1,4 trillion de dollars.

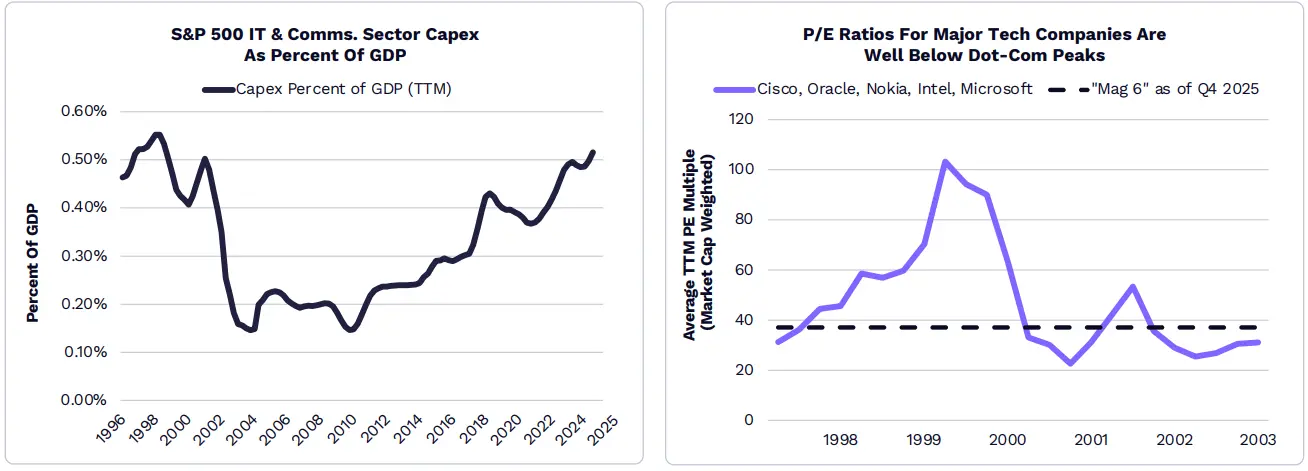

Les dépenses en capital dans la technologie ont atteint le niveau de l’époque de prospérité du secteur, mais la valorisation des entreprises technologiques reste bien inférieure à celle de cette période.

Selon ARK, les opérateurs de très grands centres de données dépenseront plus de 500 milliards de dollars en 2026, soit presque le triple des 135 milliards de dollars de 2021 (avant la vague ChatGPT de 2022). Bien que les dépenses en capital du secteur des technologies de l’information et des services de communication aient atteint leur plus haut niveau depuis 1998 en proportion du PIB, le ratio cours/bénéfice (P/E) du secteur reste bien inférieur aux sommets de la bulle technologique et télécoms.

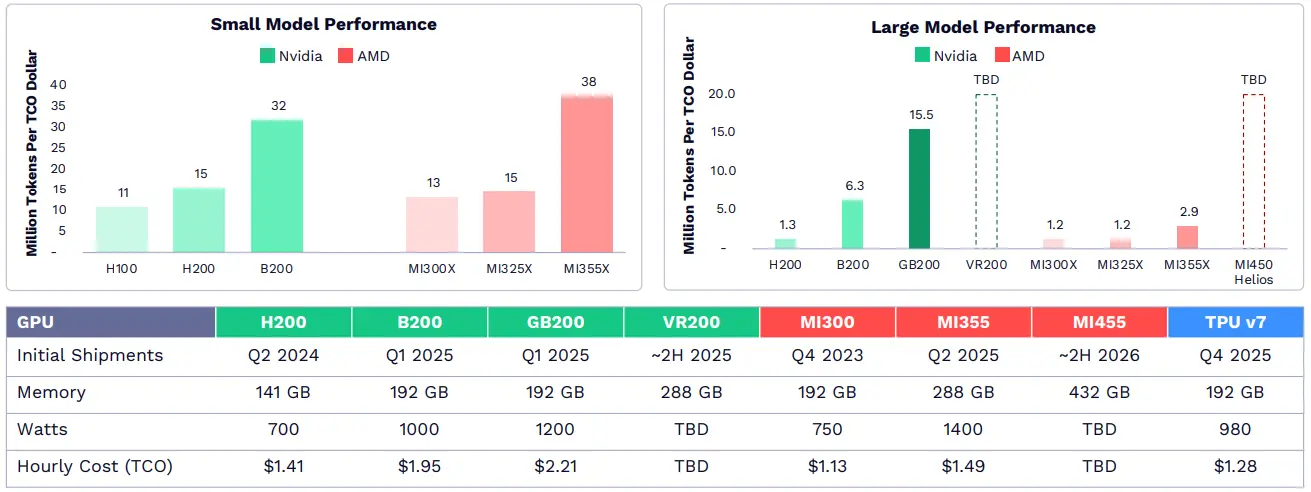

NVIDIA fait face à une concurrence plus féroce.

Les investissements précoces de NVIDIA dans la conception de puces IA, les logiciels et les réseaux ont permis à ses GPU d’atteindre une part de marché de 85 %, avec une marge brute de 75 %. Aujourd’hui, des concurrents comme AMD et Google ont rattrapé leur retard dans certains domaines, comme l’inférence de petits modèles de langage. Le système Grace Blackwell de NVIDIA, en rack, domine dans l’inférence de grands modèles, supportant les modèles de base les plus avancés.

La demande en IA soutiendra une croissance durable des infrastructures.

Avec la diffusion des charges de travail IA dans les environnements d’entreprise et de consommation, d’ici 2030, les investissements dans l’infrastructure IA pourraient dépasser 1,4 trillion de dollars, la majorité étant consacrée à l’accélération des serveurs. ARK indique que des sociétés comme Broadcom et Annapurna Labs d’Amazon continueront de dominer le marché avec leurs ASIC, car les laboratoires d’IA et les très grandes entreprises recherchent une capacité de calcul économique.

Bitcoin

Le Bitcoin devient progressivement le leader d’une nouvelle classe d’actifs institutionnels.

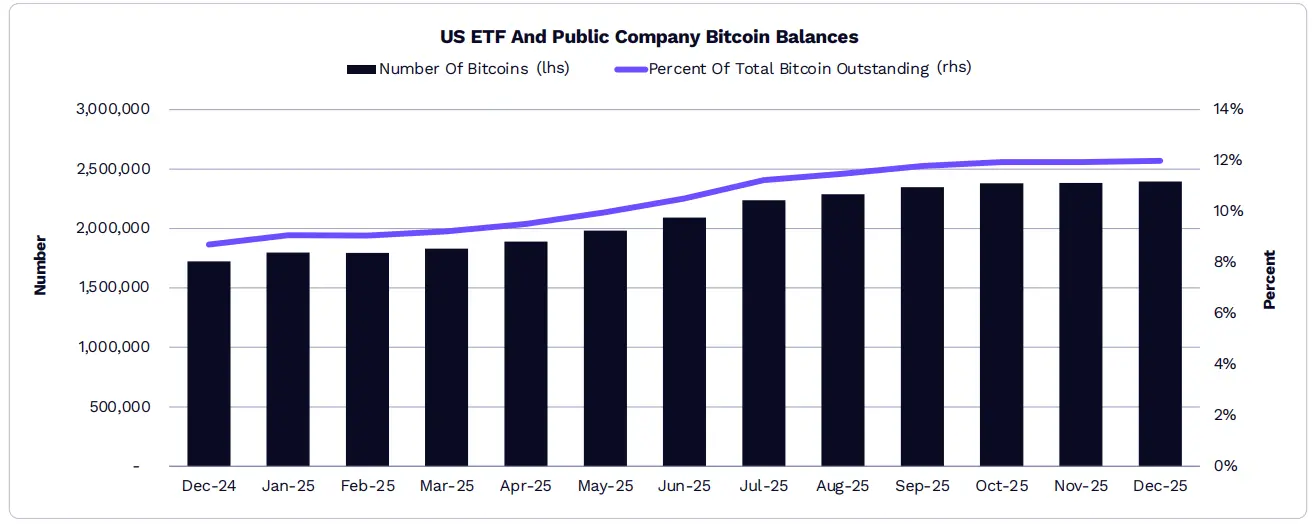

Les ETF américains et les sociétés cotées détiennent 12 % du total des Bitcoins.

En 2025, la détention de Bitcoin par les ETF a augmenté de 19,7 %, passant d’environ 1,12 million à environ 1,29 million de pièces ; tandis que les sociétés cotées en détiennent 73 % de plus, passant d’environ 598 000 à environ 1,09 million. La part totale détenue par les ETF et les sociétés cotées est ainsi passée de 8,7 % à 12 %.

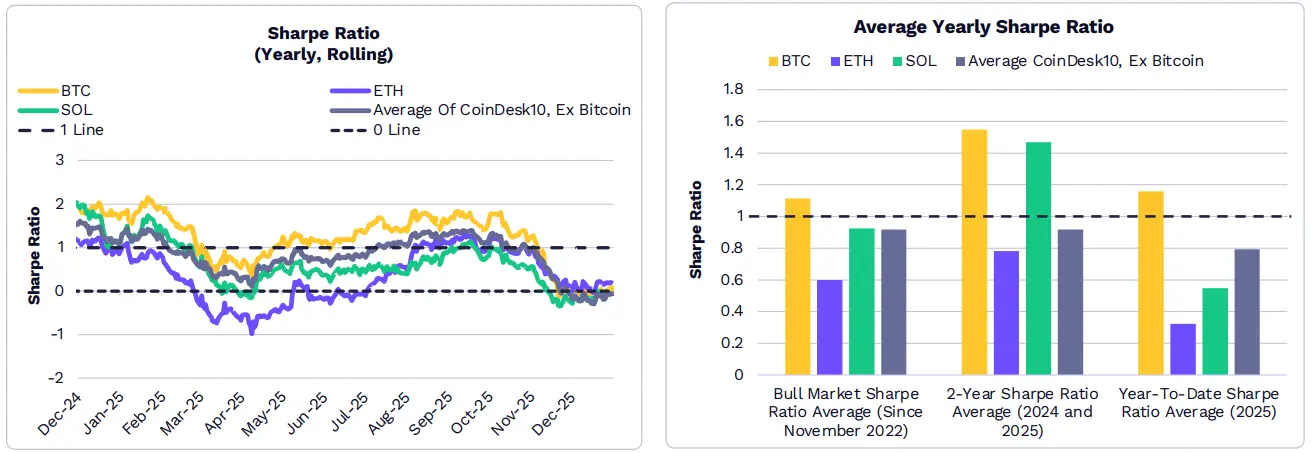

Le rendement annuel ajusté au risque (ratio de Sharpe) du Bitcoin est historiquement supérieur à celui de l’ensemble du marché des cryptomonnaies.

Pendant la majeure partie de 2025, le rendement ajusté au risque du Bitcoin a dépassé celui de la plupart des autres cryptomonnaies à grande capitalisation et des indices. Depuis le creux récent du cycle (novembre 2022), début 2024 et début 2025, le ratio de Sharpe annualisé moyen du Bitcoin a également dépassé la moyenne de l’Ethereum, SOL et des autres neuf composants de l’indice CoinDesk 10.

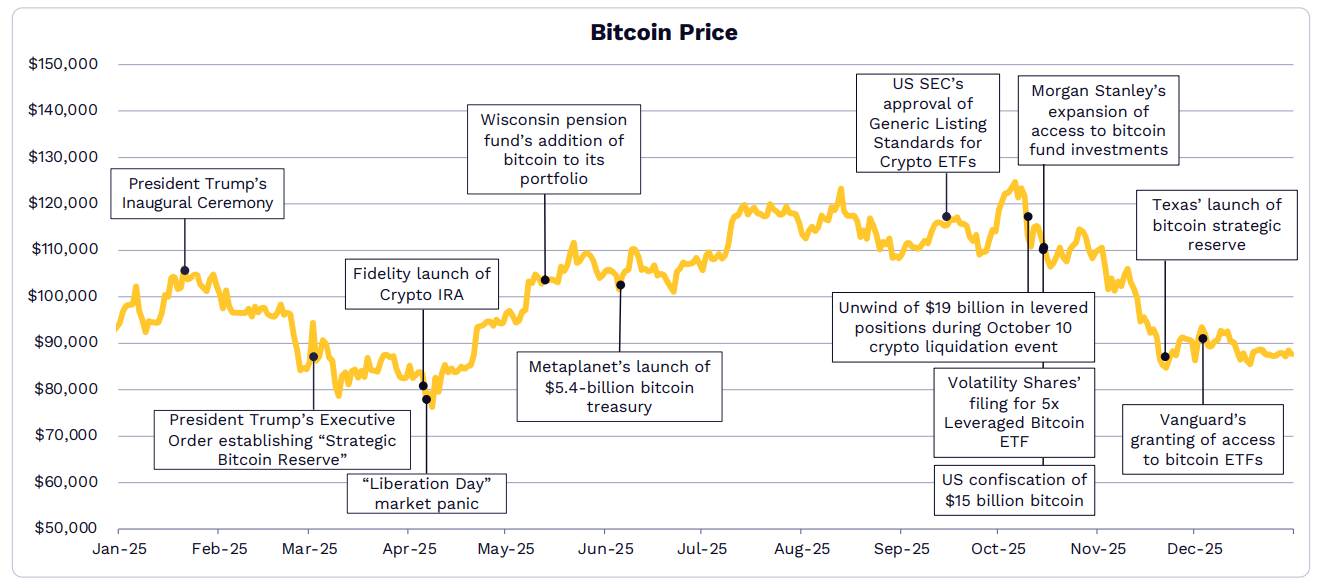

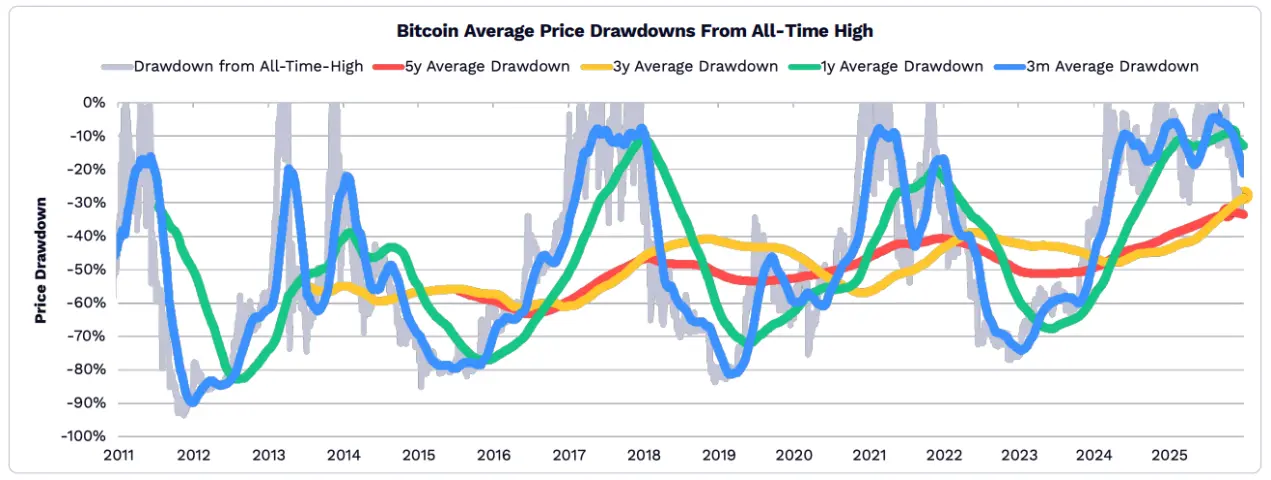

En 2025, la baisse moyenne du prix du Bitcoin par rapport à son sommet historique s’est atténuée.

Alors que le rôle du Bitcoin en tant qu’actif refuge s’est renforcé, sa volatilité a diminué. Sur des périodes de 5 ans, 3 ans, 1 an et 3 mois, la baisse du Bitcoin en 2025 est plus modérée par rapport aux niveaux historiques.

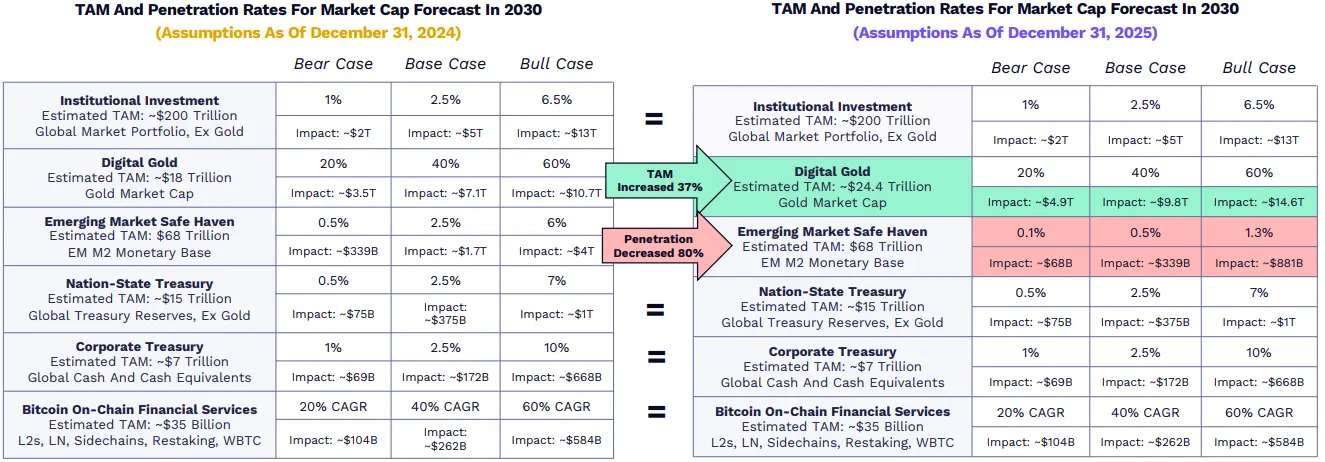

Les hypothèses de croissance du Bitcoin par ARK ont changé, mais les prévisions restent globalement inchangées.

Les prévisions d’ARK pour le Bitcoin en 2030 sont restées très stables, à l’exception de deux hypothèses : en tant qu’or numérique, après une hausse de 64,5 % de la capitalisation du marché de l’or en 2025, la croissance potentielle du marché (TAM) a augmenté de 37 % ; en tant qu’actif de couverture pour les marchés émergents, la pénétration prévue a diminué de 80 %, pour refléter l’adoption rapide des stablecoins dans les pays en développement.

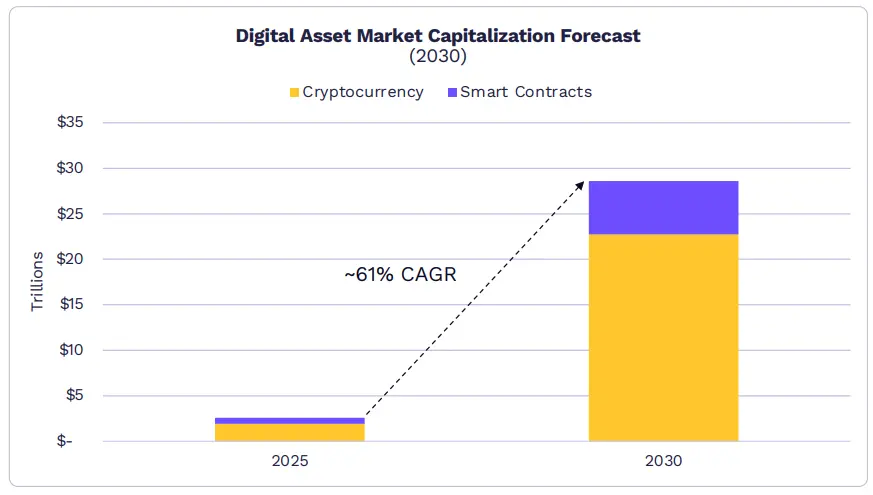

La valeur du marché des actifs numériques pourrait atteindre 28 trillions de dollars d’ici 2030.

Les marchés des contrats intelligents et des monnaies purement numériques (qui servent de réserve de valeur, de moyen d’échange et d’unité de comptabilité sur la blockchain publique) pourraient croître à un taux annuel d’environ 61 %, atteignant 28 trillions de dollars en 2030. ARK estime que Bitcoin pourrait détenir 70 % de cette part de marché, le reste étant dominé par des réseaux de contrats intelligents comme Ethereum et Solana.

- Selon les prévisions d’ARK, Bitcoin pourrait dominer le marché des cryptomonnaies dans les cinq prochaines années avec un taux de croissance annuel composé (TCAC) d’environ 63 %, passant de près de 2 trillions à environ 16 trillions de dollars en 2030.

- La valeur des contrats intelligents pourrait croître à 54 % par an, atteignant environ 6 trillions de dollars en 2030, avec un revenu annuel d’environ 192 milliards de dollars et un taux de frais moyen de 0,75 %.

- Deux à trois plateformes L1 domineront la majorité du marché, mais leur valeur de marché sera davantage liée à leur prime monétaire (fonction de réserve de valeur et d’actifs de réserve), plutôt qu’à la valeur actualisée des flux de trésorerie.

Actifs tokenisés

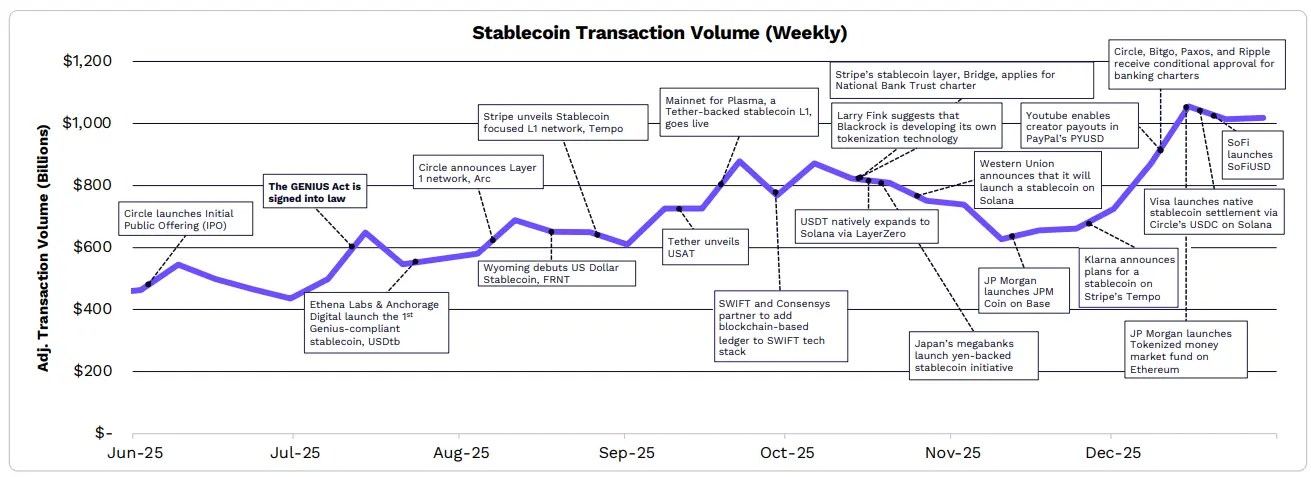

Grâce à la loi «GENIUS », les institutions financières réévaluent leurs stratégies de stablecoins et de tokenisation.

Grâce à la clarté réglementaire apportée par la loi « GENIUS », l’activité de stablecoins a atteint un sommet historique. Plusieurs entreprises et institutions ont annoncé le lancement de leurs propres stablecoins, et BlackRock a révélé qu’elle préparait une plateforme interne de tokenisation. Tether, Circle et Stripe, principaux émetteurs de stablecoins et fintechs, lancent ou soutiennent des blockchains L1 optimisées pour les stablecoins.

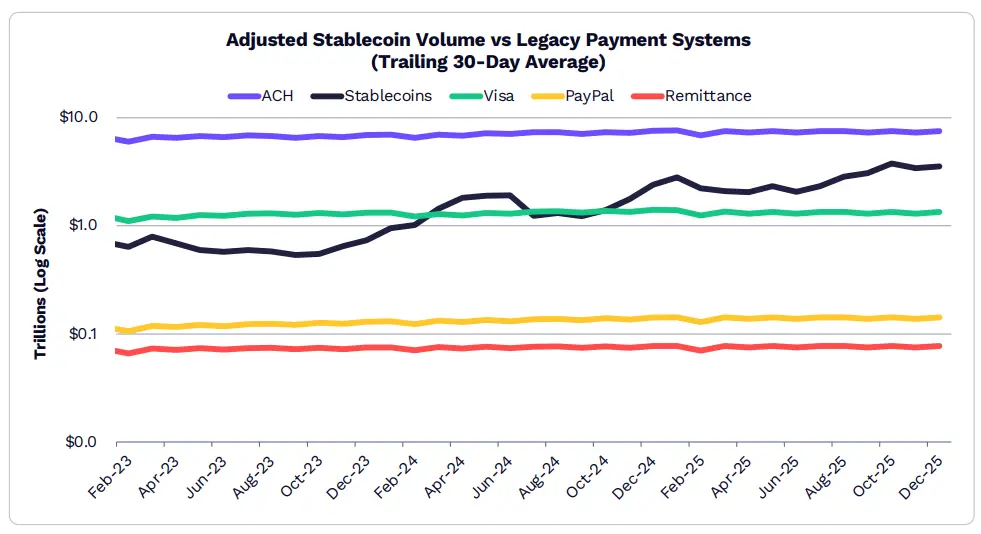

En décembre 2025, le volume des transactions en stablecoins a atteint 3,5 trillions de dollars, bien supérieur à la majorité des systèmes de paiement traditionnels.

En décembre 2025, la moyenne mobile sur 30 jours du volume des transactions en stablecoins s’élevait à 3,5 trillions de dollars, soit 2,3 fois la valeur totale de Visa, PayPal et des envois de fonds (remittances).

Le stablecoin USDC de Circle domine le marché, avec une part d’environ 60 %, suivi par USDT de Tether avec environ 35 %.

En 2025, l’offre de stablecoins a augmenté d’environ 50 %, passant de 210 milliards à 307 milliards de dollars, USDT et USDC représentant respectivement 61 % et 25 %.

Sky Protocol est la seule autre société, en dehors des autres émetteurs de stablecoins, à dépasser une capitalisation de 10 milliards de dollars fin 2025.

Il est notable que la capitalisation de PYUSD, de PayPal, a plus que sextuplé, atteignant 3,4 milliards de dollars.

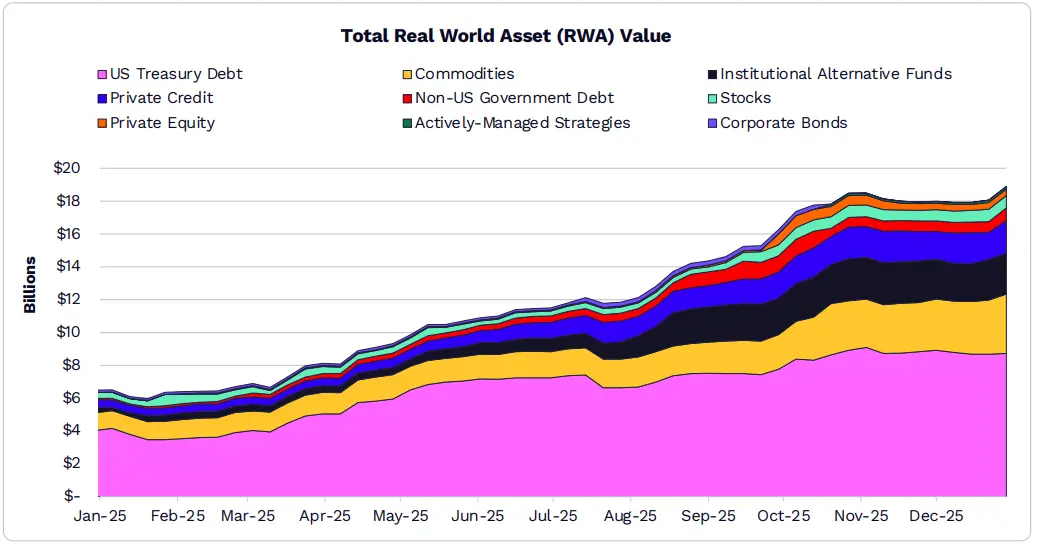

Sous l’impulsion des obligations d’État américaines et des matières premières, le marché des actifs tokenisés a doublé en 2025, atteignant 190 milliards de dollars.

La valeur des actifs réels tokenisés (RWA) a augmenté de 208 % en 2025, atteignant 18,9 milliards de dollars.

Le fonds de marché monétaire BUIDL de BlackRock, d’une valeur de 1,7 milliard de dollars, est l’un des plus grands produits, représentant 20 % des 90 milliards de dollars d’obligations américaines.

Les produits tokenisés d’or de Tether (XAUT) et Paxos (PAXG) dominent le marché des commodities tokenisées, avec des valeurs respectives de 1,8 milliard et 1,6 milliard de dollars, représentant ensemble 83 %.

La tokenisation d’actions publiques approche les 750 millions de dollars.

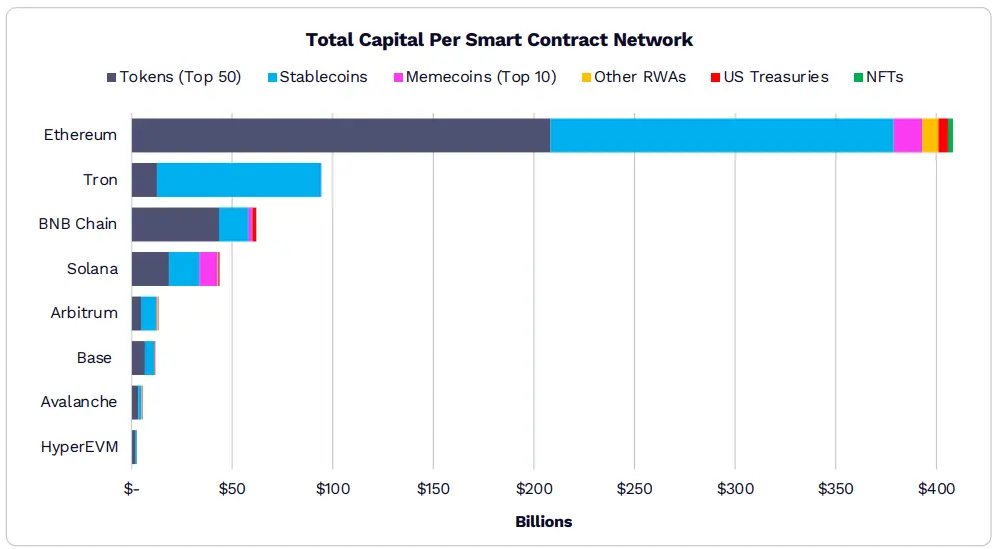

Ethereum reste la blockchain de référence pour les actifs en chaîne.

La valeur totale des actifs sur Ethereum dépasse désormais 400 milliards de dollars. Parmi les huit blockchains les plus populaires, 90 % de la capitalisation de sept d’entre elles est soutenue par des stablecoins et les 50 principaux tokens.

Sur les blockchains autres que Solana, la part des memecoins est d’environ 3 % ou moins. Sur Solana, la part des memecoins atteint environ 21 %.

La tokenisation des RWA pourrait devenir l’une des catégories à croissance la plus rapide. Étant donné que la majorité de la valeur mondiale est hors chaîne, les actifs hors chaîne restent la plus grande opportunité de croissance pour l’adoption en chaîne.

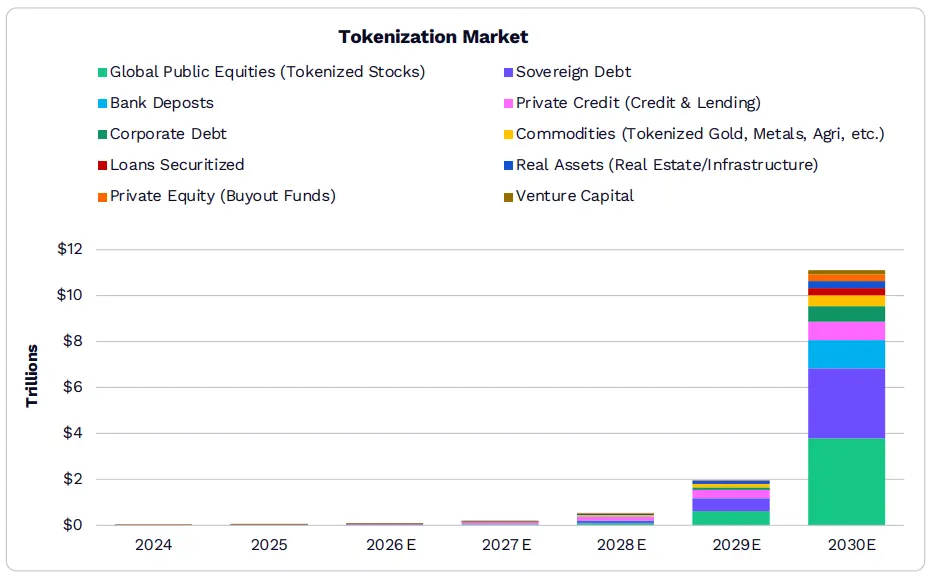

D’ici 2030, la taille du marché mondial des actifs tokenisés pourrait dépasser 11 trillions de dollars.

Selon nos recherches, la taille du marché des actifs tokenisés pourrait passer de 18,9 milliards à 11 trillions de dollars, représentant environ 1,38 % de tous les actifs financiers à cette date.

Bien que la dette souveraine domine actuellement le domaine de la tokenisation, dans les cinq prochaines années, la valeur en chaîne des dépôts bancaires et des actions cotées mondiales pourrait dépasser leur niveau actuel.

ARK pense que l’adoption généralisée de la tokenisation dépendra de la clarification réglementaire et de l’amélioration des infrastructures institutionnelles.

Les entreprises traditionnelles construisent leurs propres infrastructures pour renforcer leur influence en chaîne.

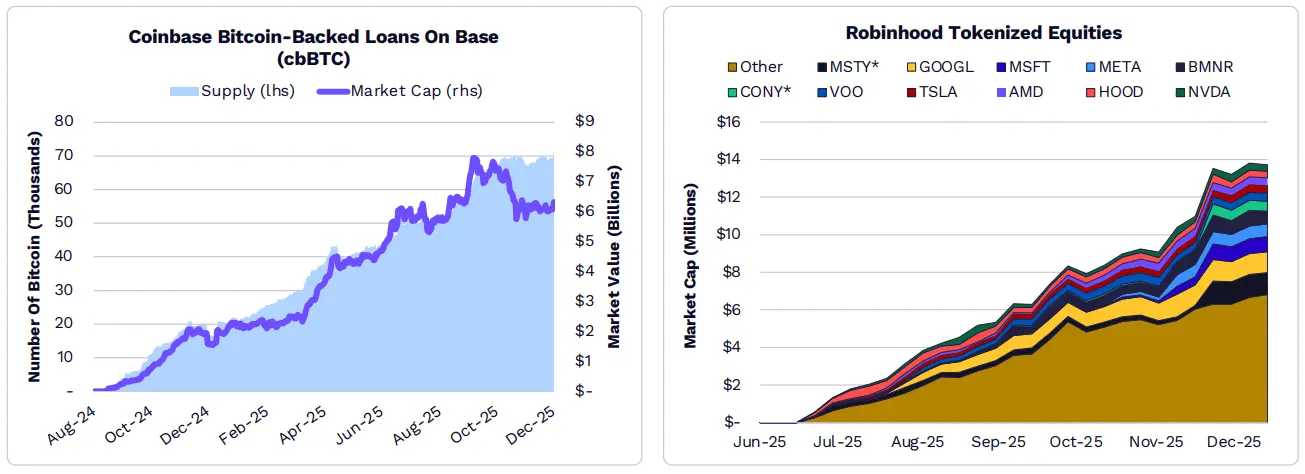

Les entreprises traditionnelles développent leurs propres infrastructures en chaîne. Circle (Arc), Coinbase (Base, cbBTC), Kraken (Ink), OKX (X Layer), Robinhood (Robinhood Chain) et Stripe (Tempo) lancent des réseaux L1/L2 de marque propre pour soutenir leurs produits, tels que les prêts en Bitcoin, la tokenisation d’actions et d’ETF, et les paiements basés sur les stablecoins.

Applications DeFi

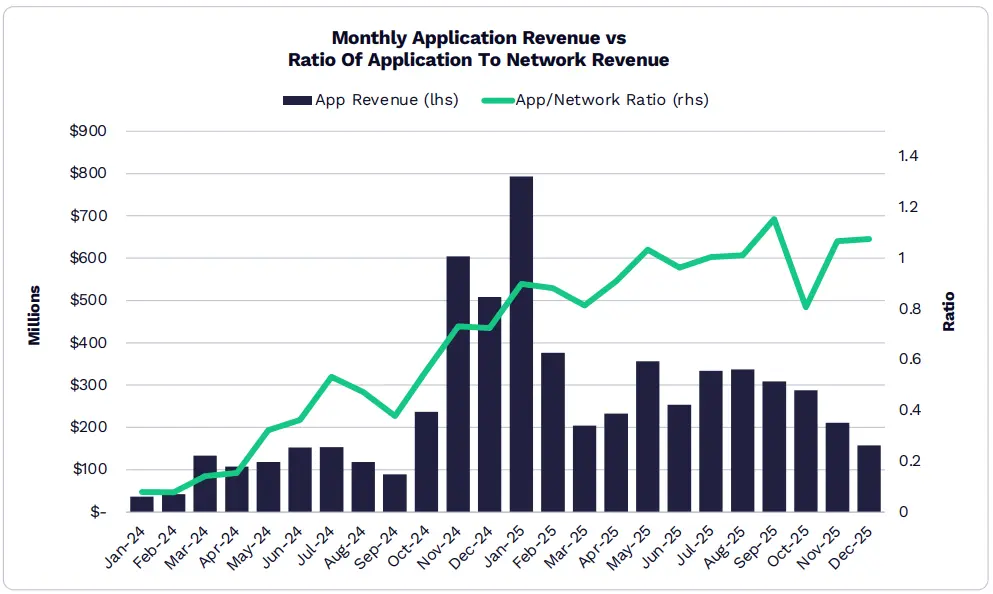

La valeur des actifs numériques s’est déplacée du réseau vers l’application.

Le réseau devient progressivement un service public, transférant les bénéfices et la rentabilité aux couches applicatives.

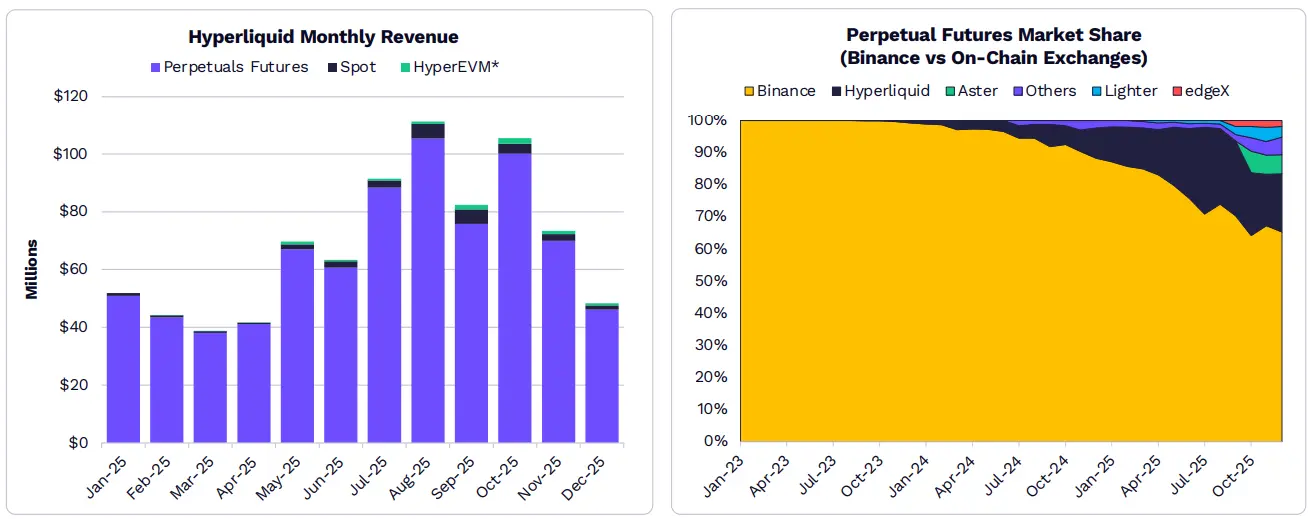

Sous l’impulsion de Hyperliquid, Pump.fun et Pancakeswap, le total des revenus des applications en 2025 a atteint un record d’environ 3,8 milliards de dollars.

Un cinquième de tous les revenus applicatifs en 2025 provient de janvier, le mois avec le plus haut revenu mensuel jamais enregistré.

Aujourd’hui, 70 applications et protocoles ont un revenu mensuel récurrent (MRR) supérieur à 1 million de dollars.

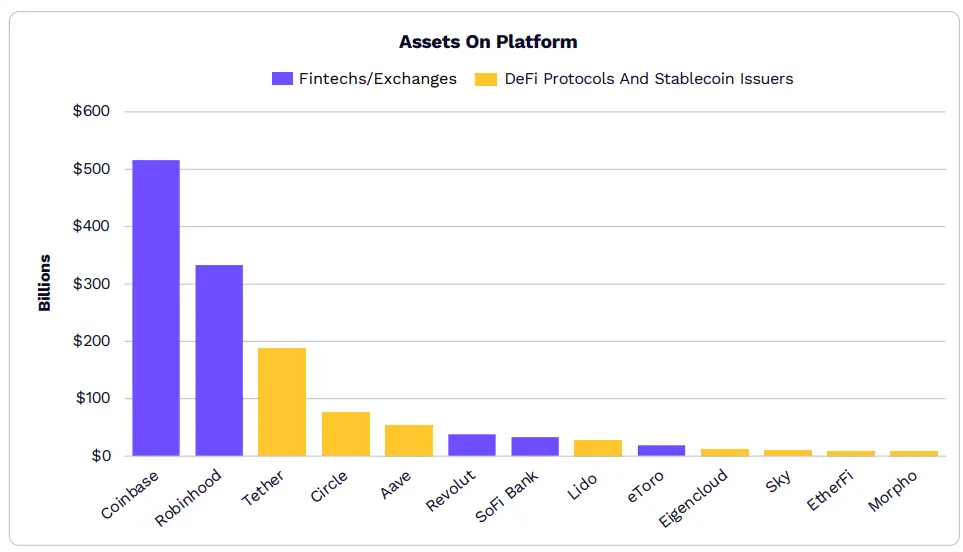

Les actifs des protocoles DeFi et des émetteurs de stablecoins rattrapent de nombreux acteurs fintech.

L’écart d’actifs entre les plateformes fintech traditionnelles et celles nativement cryptographiques se réduit, indiquant une fusion des infrastructures traditionnelles et en chaîne.

Les protocoles DeFi comme les plateformes de staking ou de prêt attirent des capitaux institutionnels et se développent rapidement.

Les 50 principales plateformes DeFi ont toutes dépassé le milliard de dollars de valeur totale verrouillée (TVL), et les 12 premiers protocoles dépassent tous 5 milliards de dollars.

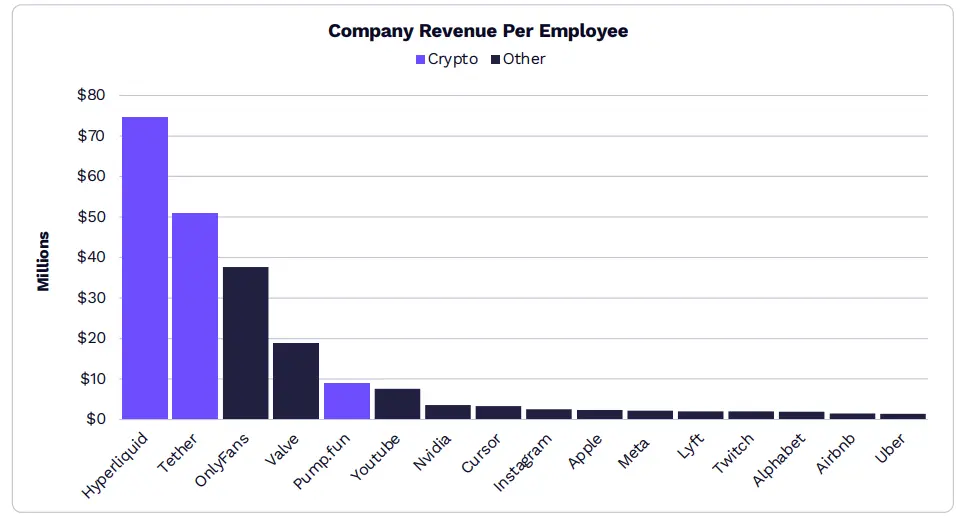

Les entreprises les plus rentables au monde incluent Hyperliquid, Tether et Pump.fun.

D’ici 2025, Hyperliquid, avec seulement 15 employés, générera plus de 800 millions de dollars de revenus annuels.

En déployant ses activités dans des domaines verticaux comme les contrats perpétuels, les stablecoins et les memecoins, Hyperliquid attire utilisateurs et capitaux à une échelle impressionnante, avec une adéquation produit-marché claire.

Les activités et protocoles en chaîne redéfinissent la productivité, car une dizaine de personnes peuvent générer des revenus et des profits comparables à ceux d’entreprises mondiales.

Sous l’impulsion de Hyperliquid, les produits dérivés DeFi prennent des parts de marché dans les contrats perpétuels, en s’appropriant le marché de Binance.

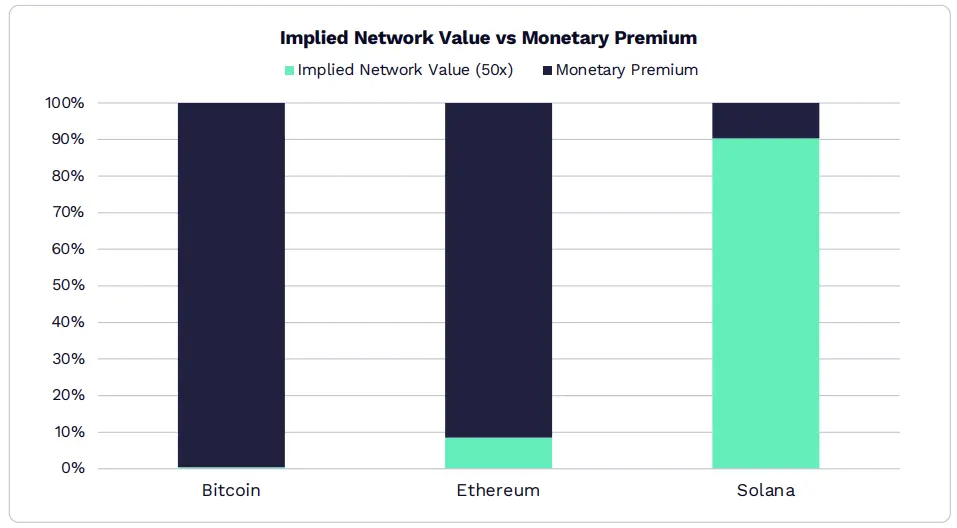

Les réseaux L1 évoluent d’un modèle générateur de revenus vers des actifs monétaires.

En utilisant un multiple de revenus de 50x, plus de 90 % de la capitalisation d’Ethereum provient de son rôle en tant qu’actif monétaire.

Solana a généré 1,4 milliard de dollars de revenus, prouvant que 90 % de sa valorisation provient de son utilité en réseau.

Selon ARK, seuls quelques actifs numériques conservent leur propriété monétaire, devenant des moyens de stockage de valeur à forte liquidité.