SEC الأربعاء إصدار بيان يوضح أن الأوراق المالية المُرمّزة تخضع لقوانين الأوراق المالية الفيدرالية. وتنقسم إلى نوعين: بقيادة المُصدر (تسجيل على السلسلة) وقيادة طرف ثالث (قد يُدخل مخاطر الإفلاس). وتحذر الهيئة من أن تقنية البلوكتشين مجرد تقنية تسجيل، ولا يمكنها تغيير الطبيعة القانونية. تميل SEC إلى الاعتماد على الوكلاء بدلاً من الحفظ التشفيري الذاتي.

تحليل إطار SEC: المُصدر مقابل التوكنيزات التي يقودها طرف ثالث

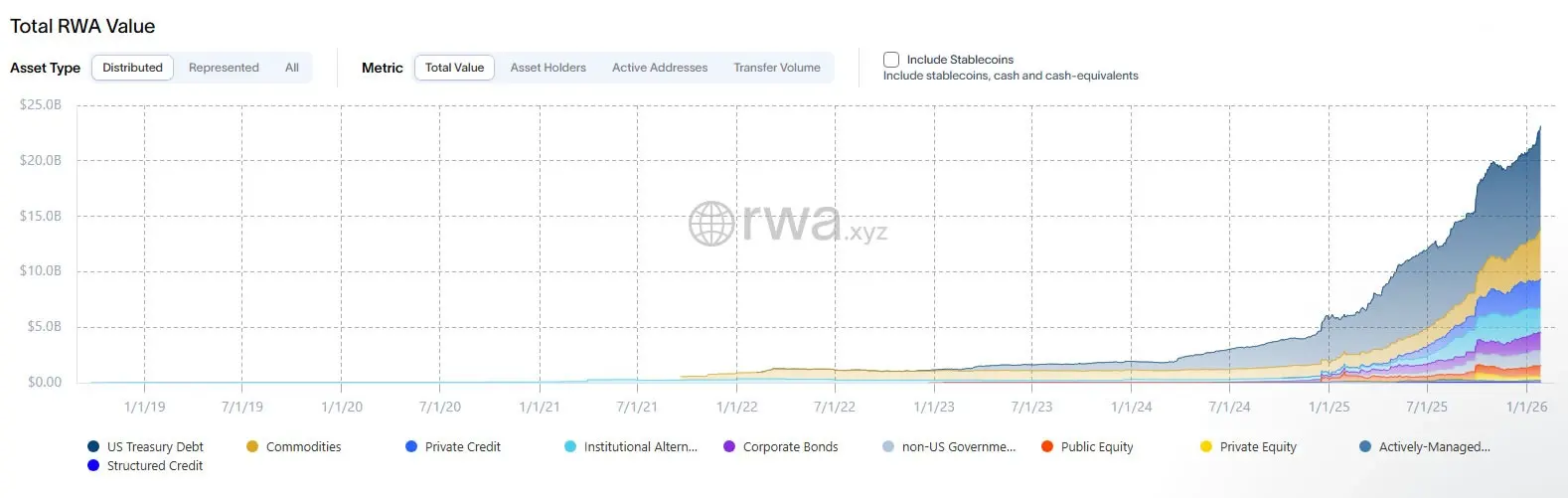

(المصدر: RWA.xyz)

قالت إدارة الشركات والتمويل والاستثمار والأسواق والتداول في لجنة الأوراق المالية والبورصات الأمريكية في بيان للموظفين أصدرته الأربعاء، مع انتقال التوكنيز من التجربة إلى منتج حقيقي، إنهم يعملون على تقديم إرشادات أوضح لمشاركي السوق. يُعرف البيان الأوراق المالية المُرمّزة بأنها أدوات ضمن نطاق تعريف الأوراق المالية، وتُعرض على شكل أصول مشفرة، مع تسجيل الملكية بالكامل أو جزئيًا عبر شبكة مشفرة.

قسم الموظفون نمط التوكنيز إلى فئتين رئيسيتين: التوكنيز بقيادة المُصدر والتوكنيز بقيادة طرف ثالث. في النموذج بقيادة المُصدر، تربط الشركة أو وكيلها التحويلات على السلسلة بسجلات المساهمين الرسمية، حيث يُستبدل نظام التسجيل على السلسلة بقاعدة بيانات تقليدية، مع الالتزام بنفس الالتزامات القانونية المتعلقة بالإصدار، والبيع، والتقارير.

كما وصفوا هيكلًا كهذا: لا يحمل التوكن حقوقًا أساسية، بل يعمل كآلية تُحفّز تحديث سجل الملكية الرسمي خارج السلسلة. في هذا الهيكل، يمكن للبلوكتشين أن يساعد في تنسيق نقل الأموال، لكن الأمان والاعتراف القانوني لا يزالان يعتمدان على دفتر الأستاذ خارج السلسلة الخاص بالمُصدر. يكشف هذا التصميم عن حقيقة مهمة: أن التوكنيز يغير شكل الأسهم أو السندات، وليس طبيعتها القانونية.

تعريف SEC لنموذجين رئيسيين للتوكنيز

نموذج بقيادة المُصدر: تعتبر الشركة السجلات على السلسلة سجلات رسمية للمساهمين، ويحل البلوكتشين محل قاعدة البيانات التقليدية، مع بقاء الالتزامات القانونية كما هي.

نموذج بقيادة طرف ثالث: شركة غير مرتبطة بالمُصدر تخلق أصولًا مشفرة مرتبطة بأوراق مالية أخرى، مما قد يُدخل مخاطر الإفلاس وغيرها من المخاطر الإضافية.

الأكثر تعقيدًا هو التوكنيز بقيادة طرف ثالث، حيث تخلق شركة غير مرتبطة بالمُصدر أصولًا مشفرة مرتبطة بأوراق مالية أخرى. قال موظفو لجنة الأوراق المالية والبورصات الأمريكية (SEC) إن هذه النماذج تختلف بشكل كبير، وقد تُدخل مخاطر إضافية، بما في ذلك مخاطر الحالة المالية للطرف الثالث (مثل الإفلاس)، في حين أن حاملي الأوراق المالية الأساسية قد لا يواجهون نفس المخاطر.

فخاخ التنظيم في الحفظ والنماذج التركيبية

قال البيان إن الجهات التنظيمية لاحظت وجود طريقتين شائعتين لطرف ثالث. أحدهما هو التوكنيز بالحفظ، حيث يتم حفظ الأوراق المالية الأساسية بواسطة جهة حافظة، وتمثل التوكن حقوقًا أو مصالح غير مباشرة. هذا النموذج يبدو بسيطًا، لكنه يُدخل مخاطر الائتمان الخاصة بالجهة الحافظة. إذا أفلست أو سرقت الأصول، قد يتعرض حاملو التوكن لخسائر، بينما المستثمرون الذين يمتلكون الأوراق المالية مباشرة لن يواجهوا هذا الخطر.

الطريقة الأخرى هي التوكنيز التركيبية، حيث تمثل التوكن أدوات خاصة بطرف ثالث، تتبع الأوراق المالية الأساسية، مثل الأوراق المالية المرتبطة أو المبادلات المستندة إلى الأوراق المالية، وتخضع لقوانين الأوراق المالية الخاصة بها. فيما يخص المبادلات المستندة إلى الأوراق المالية، أشار الموظفون إلى أن تقديم خدمات للأشخاص غير المؤهلين للمشاركة في العقود قد يُشغل متطلبات إضافية، بما في ذلك التسجيل وشروط التداول في البورصات.

ومرة أخرى، يؤكدون أن تغليف المخاطر في التوكن لا يُعفيها من الالتزام بقواعد السوق طويلة الأمد. هذا هو التحذير الأهم في بيان SEC: بغض النظر عن مدى تقدم التقنية، وبغض النظر عن الهيكل، طالما أن الأصل الأساسي هو ورقة مالية، يجب الالتزام بقوانين الأوراق المالية. هذا المبدأ من “الرقابة الشفافة” الذي تم ترسيخه في المالية التقليدية، يُطبق الآن بوضوح على مجال الأوراق المالية المُرمّزة.

عند إصدار هذا التوجيه، تختبر بعض المؤسسات المعروفة كيفية عمل الأوراق المالية المُرمّزة ضمن إطار تنظيمي. الأسبوع الماضي، قدمت شركة F/m Investments طلبًا إلى لجنة الأوراق المالية والبورصات الأمريكية (SEC) للموافقة على تسجيل ملكية حصة من سندات الخزانة المُرمّزة على بلوكتشين مرخص. في الوقت نفسه، تسعى شركات إدارة الأصول والبورصات إلى تسريع عمليات التسوية وتوفير وظائف على مدار الساعة، دون انتهاك تدابير حماية المستثمرين الحالية.

وصف موظفو لجنة الأوراق المالية والبورصات الأمريكية البيان بأنه خارطة طريق للامتثال، وليس إشارة خضراء، وشجعوا الشركات على التواصل مع الهيئة أثناء التحضير للتسجيل، أو تقديم المقترحات، أو طلبات الإجراءات. يُظهر هذا النهج الحذر أن SEC، رغم اعترافها بقيمة التقنية، لن تتساهل مع المعايير التنظيمية.

أفضلية الحفظ بواسطة الوكيل على الحفظ التشفيري الذاتي

في ديسمبر، استعرضت لجنة الأوراق المالية والبورصات الأمريكية كيف يمكن أن توجد الأوراق المالية المُرمّزة في السوق الأمريكية ضمن نظام الحماية، وفضلت أن يكون الحفظ بواسطة الوكيل بدلاً من الحفظ التشفيري الأصلي. كما أقرّت بنقل بعض الأسهم، والسندات، وسندات الخزانة الأمريكية إلى السلسلة عبر شركة مركز التسوية والتسجيل (DTCC).

يكشف هذا التفضيل التنظيمي عن عدم ثقة SEC في نماذج الحفظ الأصلية المبنية على التشفير. فالحفظ التقليدي بواسطة الوكيل يخضع لتنظيم صارم، ويشمل آليات حماية للمستثمرين ونظام تأمين. بالمقابل، يوفر الحفظ الذاتي المبني على التشفير مزايا اللامركزية، لكنه يُدخل مخاطر فقدان المفاتيح الخاصة، والهجمات الإلكترونية، ويفتقر إلى آليات تعويض تقليدية.

قالت منصة التوكنيز Securitize في منشور على X الأربعاء: “مثل هذا الإطار الواضح هو مفتاح لتوسيع التوكنيز بمسؤولية،” وأضافت: “نرحب ببيان لجنة الأوراق المالية والبورصات حول الأوراق المالية المُرمّزة، الذي يعترف بأن التوكنيز الأصلي، المدعوم من المُصدر، والتسجيل على السلسلة هو امتداد حديث للبنية التحتية للأوراق المالية.”

خلال الاثني عشر شهرًا الماضية، ارتفعت قيمة التوكنيز على السلسلة للأصول المُرمّزة من RWA بنسبة 92%، مما يُظهر أن السوق يتجه بسرعة نحو الطلب على الأوراق المالية المُرمّزة. ومع ذلك، فإن بيان SEC يحدد حدودًا تنظيمية واضحة لهذا المجال سريع النمو، لضمان أن الابتكار لا يُضحي بحماية المستثمرين.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.