في 8 ديسمبر، ستُطلق شبكة Stable الرئيسية، وهي بلوكتشين Layer1، بشكل رسمي، حيث يتمثل جوهر تصميمها في استخدام USDT كرسوم غاز أصلية، ما يحقق تسوية دون الثانية وتحويلات نظير إلى نظير بدون رسوم غاز. كانت هناك أزمة ثقة بعد ظهور ممارسات “المحافظ المتقدمة” خلال حملة الإيداع المسبق السابقة لـ Stable. وتُظهر بيانات Polymarket أن السوق يراهن بنسبة 85% على أن القيمة السوقية FDV ستتجاوز 2 مليار دولار في اليوم التالي للإطلاق.

آلية Stable TGE الأساسية: تصميم ثوري للدفع بـUSDT

تتمثل أكبر ابتكارات Stable، بوصفها بلوكتشين Layer 1 بدعم من Tether، في استخدام USDT كرسوم غاز أصلية. هذا التصميم يغيّر بشكل جذري نموذج الاقتصاد التقليدي لسلاسل الكتل العامة. ففي إيثيريوم وسولانا وغيرها من السلاسل، يجب على المستخدمين امتلاك العملة الأصلية (ETH أو SOL) لدفع رسوم المعاملات، ما يشكل عائقًا واضحًا للمستخدمين الجدد. بينما يتيح Stable للمستخدمين دفع جميع الرسوم مباشرةً باستخدام USDT، ليحقق تجربة خالية من الاحتكاك فعليًا.

المنطق التجاري لهذا التصميم واضح للغاية. Tether هي أكبر مُصدر للعملات المستقرة في العالم، بقيمة سوقية لـ USDT تتجاوز 120 مليار دولار وملايين المستخدمين النشطين. استخدام USDT كوسيلة دفع أصلية على شبكة Stable يعني إمكانية انتقال هؤلاء المستخدمين بسلاسة إلى Stable دون الحاجة إلى شراء رموز الحوكمة الإضافية. قد تكون هذه الميزة في تجربة المستخدم هي أكبر نقاط القوة التنافسية لـ Stable مقارنةً بسلاسل الكتل الجديدة الأخرى.

تدعي Stable أنها قادرة على تحقيق تسوية دون الثانية وتحويلات نظير إلى نظير بدون رسوم غاز. التسوية دون الثانية تعني أن وقت تأكيد المعاملة قد يكون بين 0.5 إلى 1 ثانية، وهو أسرع بكثير من إيثيريوم (12 ثانية) وبيتكوين (10 دقائق). أما التحويلات بدون رسوم غاز فتعني عدم وجود رسوم مباشرة على التحويلات بين المستخدمين، ما يجعلها جذابة للغاية لسيناريوهات المدفوعات الصغيرة. مع ذلك، يجب التشكيك في مفهوم “انعدام الرسوم” لأن تكاليف تشغيل الشبكة موجودة دائمًا، وربما تُغطى بطرق أخرى مثل دعم المدققين أو دخل البروتوكول.

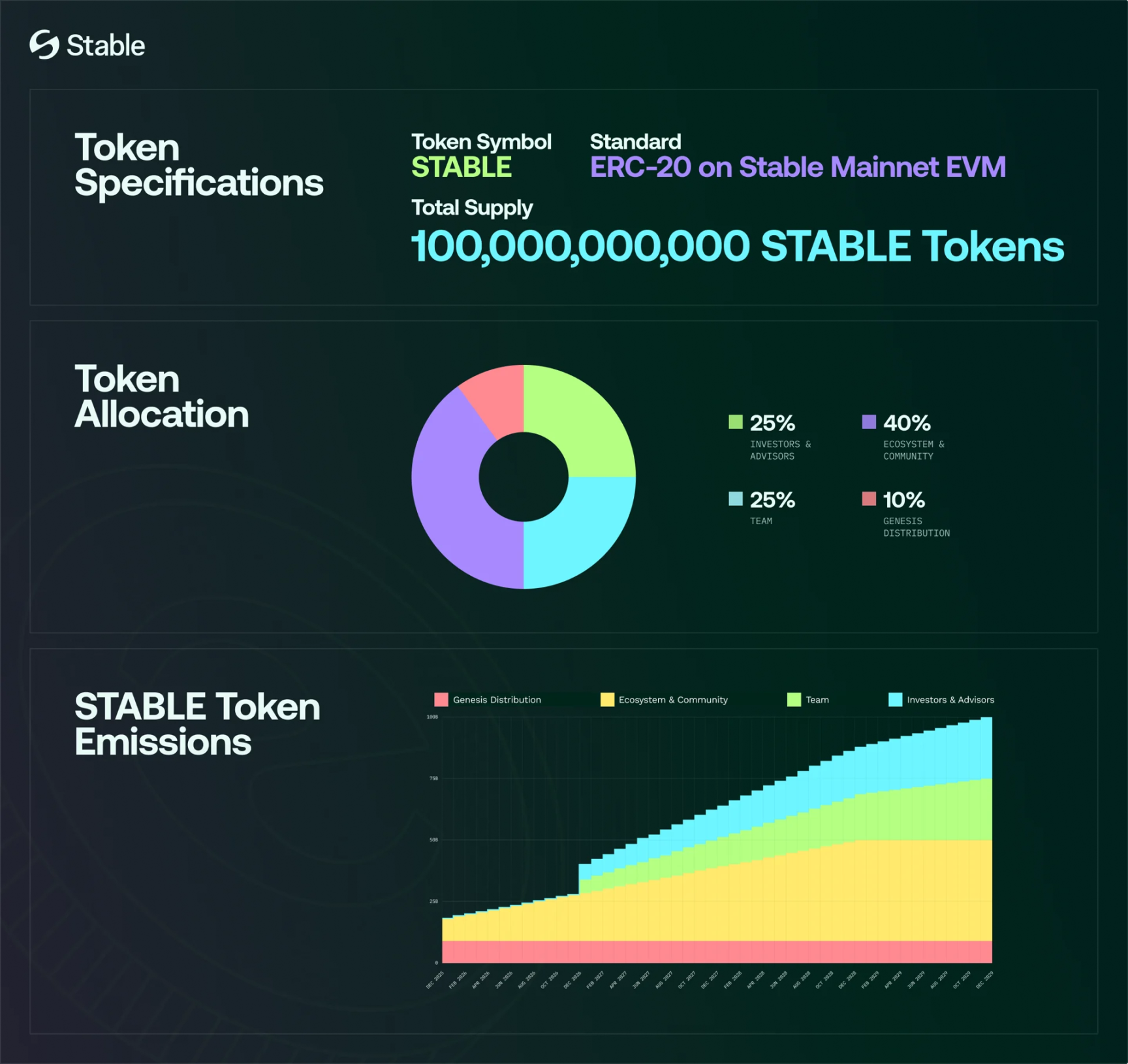

إجمالي المعروض من رمز STABLE الأصلي هو 100 مليار وحدة، وهو رقم ثابت لا يتغير. تتم جميع التحويلات والمدفوعات والمعاملات على شبكة Stable بـUSDT، ولا يُستخدم STABLE كرسوم غاز، بل لتنسيق آلية الحوافز بين المطورين والمشاركين في النظام البيئي. هذا التصميم أثار تساؤلات جوهرية: إذا لم يُستخدم STABLE لدفع رسوم الغاز، فأين آلية التقاط القيمة الخاصة به؟ الجواب هو في الرهن والحوكمة.

هيكل توزيع اقتصاديات رمز Stable

التوزيع التأسيسي 10%: مخصص للسيولة وتنشيط المجتمع والفعاليات البيئية والتوزيع الاستراتيجي، ويُفتح بالكامل عند إطلاق الشبكة الرئيسية.

النظام البيئي والمجتمع 40%: تمويل المطورين، خطط السيولة، الشراكات، تطوير المجتمع.

الفريق 25%: الفريق المؤسس، المهندسون، الباحثون، بفترة حجز (cliff) سنة واحدة ثم فتح خطي.

المستثمرون والمستشارون 25%: المستثمرون الاستراتيجيون والمستشارون، بنفس فترة الحجز ثم الفتح الخطي.

جدل الإيداع المسبق: المحافظ المتقدمة وتعطل KYC يقوضان الثقة

(المصدر: Dune)

على غرار Plasma، أطلقت Stable نشاطين للإيداع المسبق قبل إطلاق الشبكة الرئيسية، لكن العملية شابها الكثير من الجدل. بدأت المرحلة الأولى في نهاية أكتوبر بحد أقصى 825 مليون دولار، وامتلأت في غضون دقائق من الإعلان. وثار شك من المجتمع حول وجود محافظ “متقدمة” إذ أودع المحفظة الأولى مئات الملايين من USDT قبل فتح باب الإيداع بـ23 دقيقة.

هذه الظاهرة أثارت تساؤلات واسعة. إذا كان النظام يُفتح فعليًا عند الإعلان، كيف أمكن الإيداع قبل ذلك بـ23 دقيقة؟ هذا يوحي إما بوجود ثغرة تقنية أو أن بعض المطلعين حصلوا على إشعار مسبق. لم ترد الجهة المطورة بشكل مباشر، بل اكتفت في 6 نوفمبر بإطلاق مرحلة إيداع ثانية بحد أقصى 500 مليون دولار، محاولة تهدئة الجدل عبر إتاحة فرصة مشاركة أوسع.

ومع ذلك، واجهت المرحلة الثانية نفس المشاكل. فقد قللت Stable من حماس السوق للإيداع، وتدفقت كميات هائلة من المستخدمين فور فتح الباب، ما أدى إلى بطء وتعطل موقعهم الإلكتروني. كان نظام KYC (التحقق من الهوية) كارثيًا، إذ تراوحت أوقات المراجعة من بضعة أيام إلى أسبوع، واشتكى بعض المستخدمين من تعطل النظام أو تكرار طلب المستندات الإضافية. هذه التجربة السيئة للمستخدم تُعد مفارقة ساخرة لمشروع يدعي التركيز على تجربة المدفوعات.

بلغ إجمالي الإيداعات في المرحلة الثانية نحو 1.8 مليار دولار، مع مشاركة نحو 26 ألف محفظة. بعد تحديث القواعد، أتاح Stable للمستخدمين الإيداع عبر واجهة Hourglass أو مباشرة على السلسلة، حيث فُتح الإيداع لمدة 24 ساعة مع حد أقصى مليون دولار وحد أدنى 1,000 دولار لكل محفظة. وبلغ إجمالي الإيداعات 1.325 مليار دولار (825 مليون للمرحلة الأولى + 500 مليون فعلي للثانية).

كشفت الجهة المطورة في الورقة البيضاء أن 10% من التوزيع التأسيسي مخصص لحوافز نشاطات الإيداع المسبق، والفعاليات في البورصات، والسيولة الأولية على السلسلة. إذا افترضنا أن Stable ستخصص 3%-7% من الرموز للإيداعات المسبقة، وبسعر العقود الدائمة قبل التداول 0.032 دولار، فإن العائد يتراوح بين 7% و16.9%. ما يعني أن كل 10,000 دولار تم إيداعها تؤهل لعائد بقيمة 700 إلى 1,690 دولار من التوزيعات.

السوق يراهن على 2 مليار FDV لكن الأصوات المتشائمة تتزايد

في نهاية يوليو من هذا العام، أعلنت Stable عن إكمال جولة تمويل أولية بقيمة 28 مليون دولار بقيادة الشركة الأم لـ Tether وHack VC، بقيمة سوقية تقارب 300 مليون دولار. للمقارنة، تبلغ القيمة السوقية لمشروع Plasma المماثل حالياً 330 مليون دولار، وFDV 1.675 مليار دولار. تُظهر بيانات Polymarket أن السوق يراهن بنسبة 85% على أن FDV لـ Stable سيتجاوز 2 مليار دولار في اليوم التالي للإطلاق، وبسعر 0.02 دولار للرمز تقريبًا.

ومع ذلك، أعطت سوق العقود الدائمة في البورصات المركزية (CEX) تسعيرًا أكثر تفاؤلًا؛ فسعر STABLE/USDT حاليًا يبلغ 0.032 دولار، أي ما يعادل FDV حوالي 3 مليارات دولار. يعكس اختلاف السعر هذا بين سعر العقود الدائمة وتوقعات Polymarket وجود تباين في تقييم السوق لـ Stable. غالبًا ما تكون أسعار العقود الدائمة مدفوعة بالمضاربة، وقد تبالغ في تقدير أو تقلل من القيمة الحقيقية.

يرى بعض المتفائلين أن سردية العملة المستقرة، ودعم الشركة الأم لـ Tether، وتجربة Plasma في الصعود الحاد ثم الهبوط، قد تعني أن Stable سيحظى بزخم وسعر مرتفع في بدايته. تمتلك الشركة الأم لـ Tether نفوذًا قويًا وقاعدة مستخدمين كبيرة في عالم التشفير، ما يزيد من مصداقية Stable. كما ارتفع سعر Plasma بشكل حاد بعد TGE، رغم هبوطه لاحقًا، ما يبيّن وجود حماس مضاربي لمشاريع السلاسل الجديدة.

لكن الأصوات المتشائمة أقوى: رسوم الغاز ليست مدفوعة بـ STABLE، لذا فائدة الرمز محدودة، خاصة في ظل دخول السوق مرحلة تصحيح وشح السيولة، ما قد يؤدي لانخفاض سعر الرمز بسرعة. هذا النقد في محله: إذا لم يُستخدم STABLE لدفع رسوم الغاز، يأتي الطلب عليه فقط من الرهن والحوكمة، وهذان الاستخدامان أقل بكثير من الطلب على رسوم الغاز. القيمة الأساسية لـ ETH في إيثيريوم نابعة من ضرورة استخدامه في كل معاملة كرسوم غاز، مما يخلق طلبًا مستمرًا. تخلي Stable عن هذا التصميم قد يجعل STABLE مجرد أداة مضاربة بحتة.

حتى وقت كتابة هذا التقرير، أعلنت عدة بورصات مركزية عن إدراج STABLE للتداول الفوري، لكن أكبر بورصة أمريكية وأكبر بورصة كورية لم تعلن عن خطط إدراج بعد. غياب هذه البورصات الرئيسية إشارة سلبية، إذ أنها غالبًا ما تجلب أكبر سيولة واهتمام المستخدمين. إذا كانت هذه البورصات الكبرى في وضع الترقب، فقد يشير ذلك إلى شكوكها في آفاق Stable على المدى الطويل.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.