来源:Coindoo原文标题:油价回到COVID之前的水平——这并不看涨原文链接: 原油价格正回落到一个熟悉的区间,这个区间定义了大部分疫情前的时期,引发了关于在当前宏观环境下市场是否能维持每桶$70 美元以上价格的新问题。经过多年的极端波动,布伦特原油价格已逐渐回落到2017年至2020年初主导交易的$52--$70 区间。近期价格曾短暂上涨,但难以获得持续动力。1月23日,布伦特原油价格接近$65,实际上重新进入了分析师所描述的疫情前“舒适区”。## 主要要点- **布伦特原油已回到$52--$70 的交易区间,这一区间定义了2017--2020年大部分时间**- **来自美国和加拿大的原油供应增加,正在加剧全球市场的过剩压力**- **中国的通缩信号削弱了原油的需求前景**市场策略师表示,这一回归并非偶然,而是反映了供需之间日益增长的不平衡,开始类似于疫情前扰乱全球能源市场的状况。## 北美供应增加推高价格影响原油的主要力量之一是美国和加拿大原油产量的持续增长。北美仍然是全球新增供应的最大来源,即使需求增长出现放缓迹象,产量增长仍在继续。据彭博情报分析,区域内不断扩大的供应正在形成难以克服的过剩。随着更多的桶进入市场,原油需要强劲的需求冲击或地缘政治动荡,才能支撑价格持续高于历史区间。没有这些催化剂,市场似乎正逐渐回归到之前平衡生产经济和消费趋势的价格水平。## 中国的通缩增加需求端风险在需求方面,中国正成为另一个关键压力点。作为全球最大的原油进口国,中国经济动能的变化往往对全球油价产生巨大影响。近期中国的通缩迹象表明工业活动减弱,能源消费趋软。这种组合降低了强劲需求反弹的可能性,从而难以吸收北美产量的增加。分析师警告,除非中国的增长前景显著改善,否则油价可能难以摆脱当前的区间。伴随分析的图表强调了这种关系,显示原油价格在中国经济压力指标的影响下走弱。## 原油能否保持在$70以上?对市场的更广泛影响是,油价可能正逐步摆脱疫情后持续的供应冲击和高企的价格。相反,市场似乎正在重新锚定到2020年前的动态,即供应增长和宏观经济条件比地缘政治风险溢价起到更大作用。分析师表示,要让原油价格在$70 以上持续一段时间,可能需要全球供应链出现剧烈恶化、需求显著加速,或新的地缘政治动荡,实质性限制产出。除非出现这些因素,否则风险偏向于价格整合或进一步下行。

油价回到COVID之前的水平——这并不看涨

来源:Coindoo 原文标题:油价回到COVID之前的水平——这并不看涨 原文链接:

原油价格正回落到一个熟悉的区间,这个区间定义了大部分疫情前的时期,引发了关于在当前宏观环境下市场是否能维持每桶$70 美元以上价格的新问题。

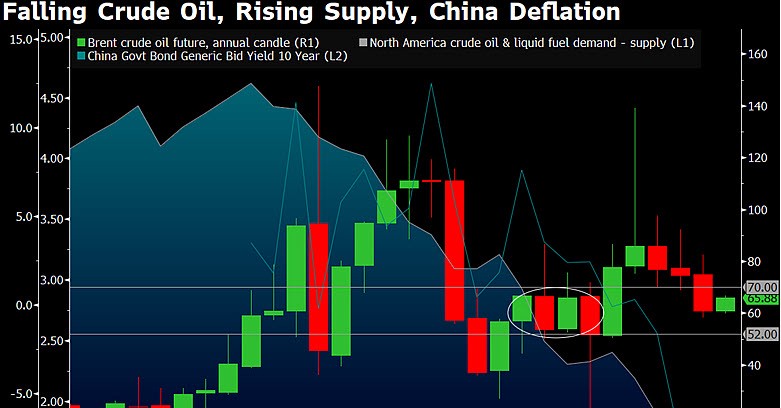

经过多年的极端波动,布伦特原油价格已逐渐回落到2017年至2020年初主导交易的$52–$70 区间。近期价格曾短暂上涨,但难以获得持续动力。1月23日,布伦特原油价格接近$65,实际上重新进入了分析师所描述的疫情前“舒适区”。

主要要点

市场策略师表示,这一回归并非偶然,而是反映了供需之间日益增长的不平衡,开始类似于疫情前扰乱全球能源市场的状况。

北美供应增加推高价格

影响原油的主要力量之一是美国和加拿大原油产量的持续增长。北美仍然是全球新增供应的最大来源,即使需求增长出现放缓迹象,产量增长仍在继续。

据彭博情报分析,区域内不断扩大的供应正在形成难以克服的过剩。随着更多的桶进入市场,原油需要强劲的需求冲击或地缘政治动荡,才能支撑价格持续高于历史区间。

没有这些催化剂,市场似乎正逐渐回归到之前平衡生产经济和消费趋势的价格水平。

中国的通缩增加需求端风险

在需求方面,中国正成为另一个关键压力点。作为全球最大的原油进口国,中国经济动能的变化往往对全球油价产生巨大影响。

近期中国的通缩迹象表明工业活动减弱,能源消费趋软。这种组合降低了强劲需求反弹的可能性,从而难以吸收北美产量的增加。分析师警告,除非中国的增长前景显著改善,否则油价可能难以摆脱当前的区间。

伴随分析的图表强调了这种关系,显示原油价格在中国经济压力指标的影响下走弱。

原油能否保持在$70以上?

对市场的更广泛影响是,油价可能正逐步摆脱疫情后持续的供应冲击和高企的价格。相反,市场似乎正在重新锚定到2020年前的动态,即供应增长和宏观经济条件比地缘政治风险溢价起到更大作用。

分析师表示,要让原油价格在$70 以上持续一段时间,可能需要全球供应链出现剧烈恶化、需求显著加速,或新的地缘政治动荡,实质性限制产出。除非出现这些因素,否则风险偏向于价格整合或进一步下行。