短线交易策略分享

298

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#PredictionMarketsInfluenceBTC

比特币不再只是对新闻的反应——它正在回应概率、场景和集体信念。

预测市场已经改变了游戏规则:

🔹 预期现在可以交易——从BTC ETF批准到地缘政治事件。

🔹 价格提前反映现实——市场现在购买的是概率,而不仅仅是新闻。

🔹 叙事驱动波动——“70%的可能性发生”可以像数据本身一样影响市场。

借助AI分析、链上透明度和交易所整合,加密市场的反应速度比以往任何时候都快。风险?操控的概率和突发的价格波动。机会?早期信号和战略布局。

到2026年,比特币不仅仅是一种资产——它是一个集成预期的中心,既由预测市场塑造,也由供需关系决定。

💡 洞察:理解预测市场不再是可选项——它是解读BTC未来的关键。

比特币不再只是对新闻的反应——它正在回应概率、场景和集体信念。

预测市场已经改变了游戏规则:

🔹 预期现在可以交易——从BTC ETF批准到地缘政治事件。

🔹 价格提前反映现实——市场现在购买的是概率,而不仅仅是新闻。

🔹 叙事驱动波动——“70%的可能性发生”可以像数据本身一样影响市场。

借助AI分析、链上透明度和交易所整合,加密市场的反应速度比以往任何时候都快。风险?操控的概率和突发的价格波动。机会?早期信号和战略布局。

到2026年,比特币不仅仅是一种资产——它是一个集成预期的中心,既由预测市场塑造,也由供需关系决定。

💡 洞察:理解预测市场不再是可选项——它是解读BTC未来的关键。

BTC-1.69%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

特斯马

TSM

创建人@北暖

上市进度

100.00%

市值:

$1.01万

更多代币

上升楔形上涨,是“最后的挣扎”

下轨的曲率高于上轨意思就是低点抬高速度远高于高点形成速度,渐渐呈现出上升乏力行情出现小级别的反转延续大级别下跌

真正意义的底部形成也是需要多次下探验证才能确认出来,一般来说走下降楔形筑底,上升楔形诱多,下降楔形意味着下跌动能衰竭从而筑底。

下轨的曲率高于上轨意思就是低点抬高速度远高于高点形成速度,渐渐呈现出上升乏力行情出现小级别的反转延续大级别下跌

真正意义的底部形成也是需要多次下探验证才能确认出来,一般来说走下降楔形筑底,上升楔形诱多,下降楔形意味着下跌动能衰竭从而筑底。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

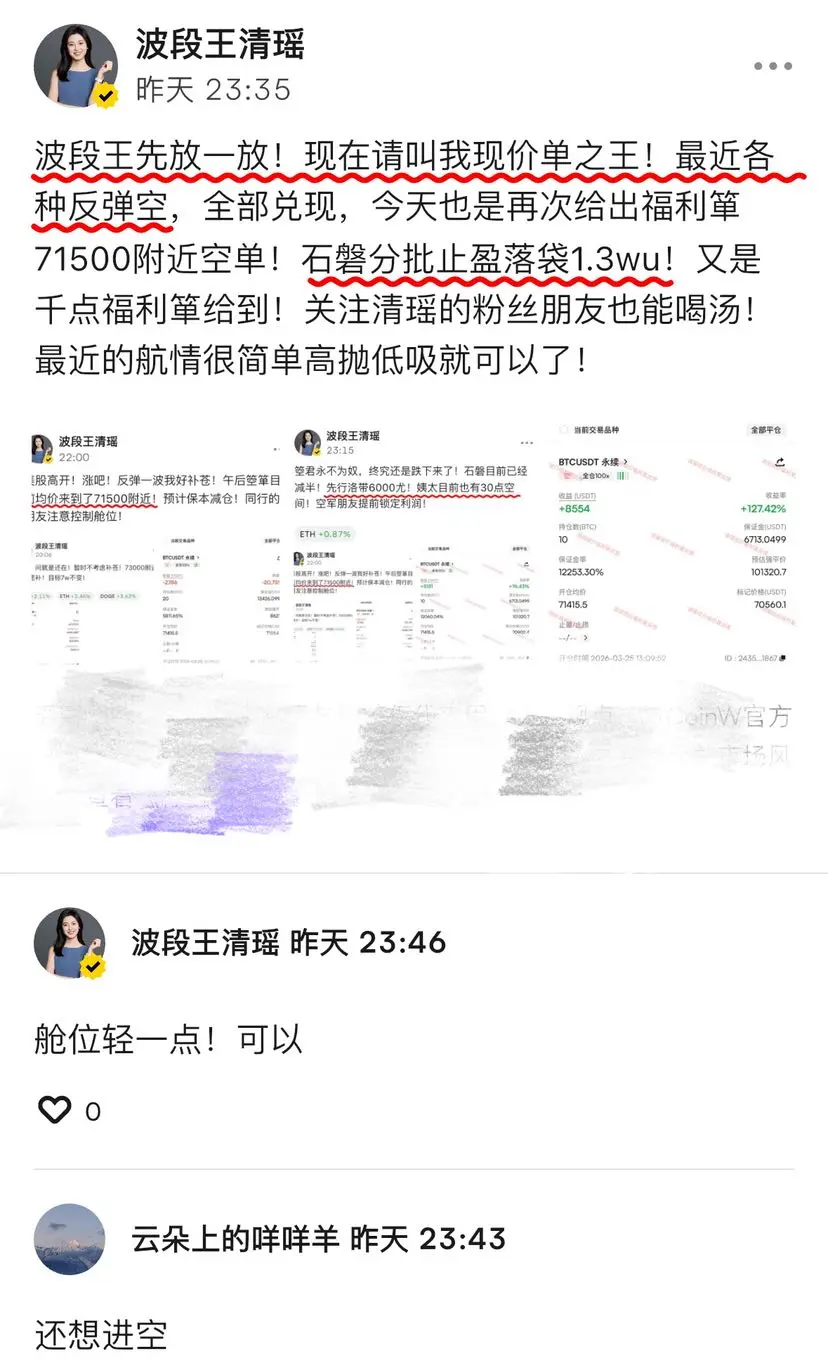

全网宠粉博主舍我其谁?发长线思路,你说你没跟上!说我马后炮!我现在公开发现价单!这种喂饭方式你们喜不喜欢?

反馈本周部分现价单总结!每单都是提前给公开给!即使被套单也是实时与粉丝讨论!每单都是千点以上空间给到,这样的自助餐你不吃,还在等什么!

反馈本周部分现价单总结!每单都是提前给公开给!即使被套单也是实时与粉丝讨论!每单都是千点以上空间给到,这样的自助餐你不吃,还在等什么!

- 赞赏

- 1

- 评论

- 转发

- 分享

日内第三丹,世上最动人的情话是:I LOVE U

二饼2160空,出在2124,斩获36點,7166尤,恭喜哏上的宝子#Gate正式接入Polymarket

二饼2160空,出在2124,斩获36點,7166尤,恭喜哏上的宝子#Gate正式接入Polymarket

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#XUpdatesRevenueSharing

X平台收入分享更新:

X(前身为Twitter)宣布了其收入分享模式的重大更新,旨在为内容创作者提供更好的变现机机会。此次举措是X战略性转变的一部分,旨在将自身定位为创作者优先平台,使影响力人士、作家和数字企业家能够通过广告收入、订阅和奖励计划最大化收益。该公告在科技和社交媒体社区引起了广泛关注,因为创作者正在评估新规则可能如何影响其内容策略和整体收入潜力。

该更新还反映了X增加平台参与度、激励高质量内容并与YouTube、TikTok和Patreon等平台更有效竞争的意图。对于创作者来说,了解这些变化的细微差别对于优化其赚取策略和维持可持续收入流至关重要。

收入分享更新概览:

收入分享更新对平台的变现框架进行了多项改进和完善:

广告收入分成:新模式调整了X与创作者之间的广告收入分享方式。高绩效内容现在可获得更高比例的广告收入,鼓励创作者专注于驱动参与度的发布。

订阅收入:付费订阅和仅限关注者内容的收入得到重组,更慷慨地奖励创作者。每月订阅者收入现在更有可预测性,提供了稳定的收入来源。

打赏和捐赠:来自关注者的直接打赏已整合到收入模式中,让创作者既能从内容表现中获益,也能获得直接的受众支持。

奖励计划和激励:X基于参与度指标、内容类型和一致性引入了分级奖励计划。这鼓励创作者定期发布并维持高质量内容。

资格和指标:并非所有创作者都可自

查看原文X平台收入分享更新:

X(前身为Twitter)宣布了其收入分享模式的重大更新,旨在为内容创作者提供更好的变现机机会。此次举措是X战略性转变的一部分,旨在将自身定位为创作者优先平台,使影响力人士、作家和数字企业家能够通过广告收入、订阅和奖励计划最大化收益。该公告在科技和社交媒体社区引起了广泛关注,因为创作者正在评估新规则可能如何影响其内容策略和整体收入潜力。

该更新还反映了X增加平台参与度、激励高质量内容并与YouTube、TikTok和Patreon等平台更有效竞争的意图。对于创作者来说,了解这些变化的细微差别对于优化其赚取策略和维持可持续收入流至关重要。

收入分享更新概览:

收入分享更新对平台的变现框架进行了多项改进和完善:

广告收入分成:新模式调整了X与创作者之间的广告收入分享方式。高绩效内容现在可获得更高比例的广告收入,鼓励创作者专注于驱动参与度的发布。

订阅收入:付费订阅和仅限关注者内容的收入得到重组,更慷慨地奖励创作者。每月订阅者收入现在更有可预测性,提供了稳定的收入来源。

打赏和捐赠:来自关注者的直接打赏已整合到收入模式中,让创作者既能从内容表现中获益,也能获得直接的受众支持。

奖励计划和激励:X基于参与度指标、内容类型和一致性引入了分级奖励计划。这鼓励创作者定期发布并维持高质量内容。

资格和指标:并非所有创作者都可自

- 赞赏

- 1

- 1

- 转发

- 分享

Younas Trader :

:

2026 GOGOGO 👊#CreatorLeaderboard

🌟 #CreatorLeaderboard: 解码影响力、Alpha和新社交交易优势

Gate创作者排行榜不再仅仅是一个记分板——它是一个alpha发现引擎,数据、行为和影响力在此汇聚。在当今快速发展的加密货币环境中,信息本身并不是力量——经过解读、及时且可操作的洞察才是。这正是排行榜上的顶级创作者始终提供的。

将领先创作者与众不同的并非内容数量,而是精准度。他们的内容结构清晰、策略明确,植根于概率而非炒作。他们不是对市场波动做出反应,而是在叙事达到峰值前就主动布局。这种主动出击的方式使他们能够早期捕获关注度——往往转化为更高的参与度和更强的预测信誉。

顶级排行榜创作者的一个鲜明特征是他们能够在知名度出现之前把握动量。无论是二层生态、DeFi治理转变,还是流动性向中盘资产轮动,这些创作者不是追逐趋势——他们提前绘制趋势。他们的帖子通常充当早期信号,揭示资本可能流向何处,而不仅仅是当前所在位置。

另一个关键层面是决策透明度。表现出色的创作者将交易分解为清晰的框架——入场逻辑、失效区域、风险敞口和预期情景。这将他们的内容从被动观点转变为可操作的策略。对于追随者来说,这不仅仅是复制交易;更是学习如何在不确定性下做出决策。

有趣的是,新兴创作者比以往任何时候都更快地打乱排行榜。由于没有现成的受众,他们纯粹依赖于准确性和洞察密度。许多人专注于被忽视

查看原文🌟 #CreatorLeaderboard: 解码影响力、Alpha和新社交交易优势

Gate创作者排行榜不再仅仅是一个记分板——它是一个alpha发现引擎,数据、行为和影响力在此汇聚。在当今快速发展的加密货币环境中,信息本身并不是力量——经过解读、及时且可操作的洞察才是。这正是排行榜上的顶级创作者始终提供的。

将领先创作者与众不同的并非内容数量,而是精准度。他们的内容结构清晰、策略明确,植根于概率而非炒作。他们不是对市场波动做出反应,而是在叙事达到峰值前就主动布局。这种主动出击的方式使他们能够早期捕获关注度——往往转化为更高的参与度和更强的预测信誉。

顶级排行榜创作者的一个鲜明特征是他们能够在知名度出现之前把握动量。无论是二层生态、DeFi治理转变,还是流动性向中盘资产轮动,这些创作者不是追逐趋势——他们提前绘制趋势。他们的帖子通常充当早期信号,揭示资本可能流向何处,而不仅仅是当前所在位置。

另一个关键层面是决策透明度。表现出色的创作者将交易分解为清晰的框架——入场逻辑、失效区域、风险敞口和预期情景。这将他们的内容从被动观点转变为可操作的策略。对于追随者来说,这不仅仅是复制交易;更是学习如何在不确定性下做出决策。

有趣的是,新兴创作者比以往任何时候都更快地打乱排行榜。由于没有现成的受众,他们纯粹依赖于准确性和洞察密度。许多人专注于被忽视

- 赞赏

- 1

- 1

- 转发

- 分享

iceTreder:

出发 🔥#USHouseAdvancesTokenizedSecurities

在美国,向代币化证券的转变已达到关键时刻。美国众议院通过其金融服务委员会推进了专门的讨论和听证会,聚焦于围绕数字代币表示传统金融资产的资本市场现代化。

这一被广泛标记为#USHouseAdvancesTokenizedSecurities 的事件反映出政治、经济和市场对将区块链技术直接整合到受监管证券生态系统中的日益关注。2026年3月25日,众议院金融服务委员会召开了其迄今为止最重要的听证会之一,主题为“代币化与证券的未来:现代化我们的资本市场”,汇聚了立法者、行业代表、律师和市场基础设施专家,讨论基于区块链的证券如何在符合法律和效率的前提下,与既有的资本市场规则、投资者保护和交易系统共存。双方都承认代币化证券是不可避免且对美国金融未来至关重要的事实,表明两党都认识到资本市场必须随着技术创新而发展,即使关键的法律框架仍在制定中。

从本质上讲,代币化证券仅仅是一种可交易的金融工具,如股票、债券、基金份额或其他资产,其发行、记录和转让采用区块链技术,而非传统的集中式数据库。这些资产的代币化版本并不改变证券的基本法律性质,它们仍然代表所有权权益、股息权益或合同义务,依据联邦证券法的定义,但它们利用分布式账本技术实现自动结算、增强透明度、缩短对账时间,并促进全天候交易和全球访问。这一现代基础设施承诺更快

查看原文在美国,向代币化证券的转变已达到关键时刻。美国众议院通过其金融服务委员会推进了专门的讨论和听证会,聚焦于围绕数字代币表示传统金融资产的资本市场现代化。

这一被广泛标记为#USHouseAdvancesTokenizedSecurities 的事件反映出政治、经济和市场对将区块链技术直接整合到受监管证券生态系统中的日益关注。2026年3月25日,众议院金融服务委员会召开了其迄今为止最重要的听证会之一,主题为“代币化与证券的未来:现代化我们的资本市场”,汇聚了立法者、行业代表、律师和市场基础设施专家,讨论基于区块链的证券如何在符合法律和效率的前提下,与既有的资本市场规则、投资者保护和交易系统共存。双方都承认代币化证券是不可避免且对美国金融未来至关重要的事实,表明两党都认识到资本市场必须随着技术创新而发展,即使关键的法律框架仍在制定中。

从本质上讲,代币化证券仅仅是一种可交易的金融工具,如股票、债券、基金份额或其他资产,其发行、记录和转让采用区块链技术,而非传统的集中式数据库。这些资产的代币化版本并不改变证券的基本法律性质,它们仍然代表所有权权益、股息权益或合同义务,依据联邦证券法的定义,但它们利用分布式账本技术实现自动结算、增强透明度、缩短对账时间,并促进全天候交易和全球访问。这一现代基础设施承诺更快

- 赞赏

- 1

- 1

- 转发

- 分享

楚老魔 :

:

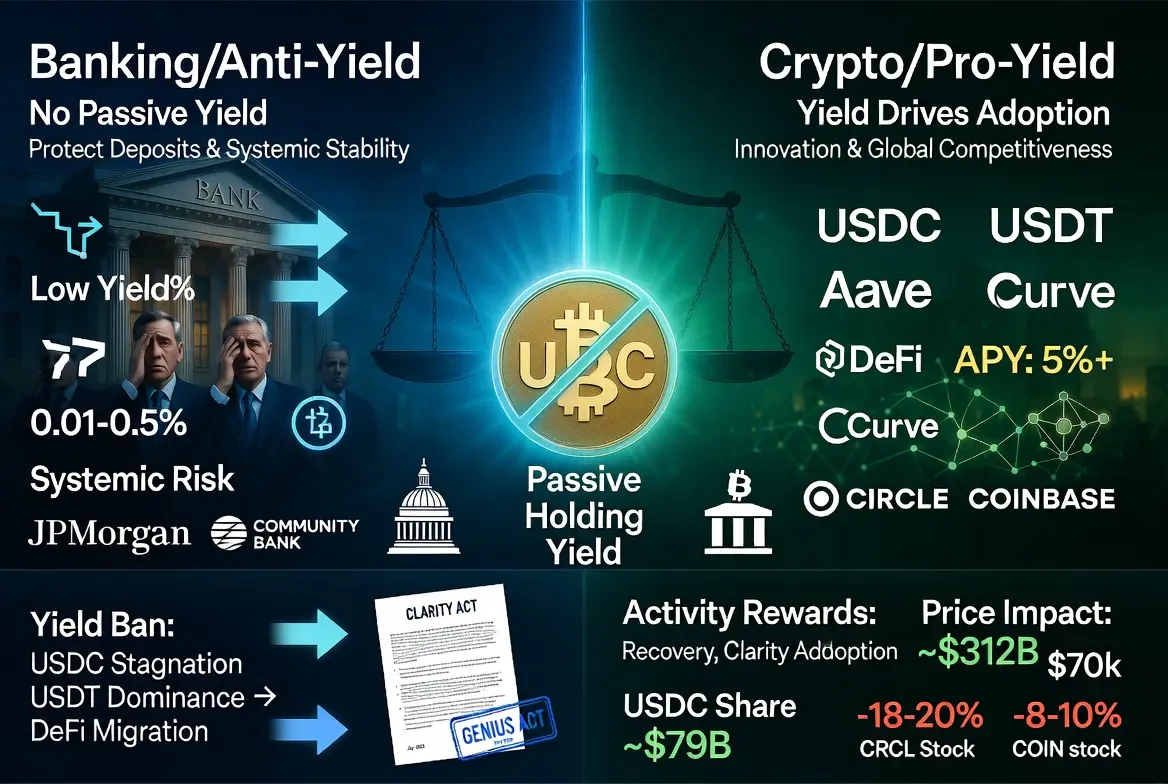

马年发大财 🐴#StablecoinDeYieldDebateIntensifies :

稳定币去收益辩论:关键要点

稳定币收益辩论已从行业内部讨论升级为可能重塑加密市场的重大立法战。核心问题是:稳定币是否应仅通过持有就向用户支付被动收益?这个问题影响一个$312 十亿美元的市场、Coinbase和Circle的商业模式、DeFi激励措施,以及全球用户与美元挂钩数字资产的互动方式。

两项法律是这场斗争的核心。2025年7月通过的GENIUS法案,已禁止稳定币的被动收益。当前在参议院的CLARITY法案因收益规则而陷入停滞。2026年3月泄露的草案显示,只允许基于活动的奖励——通过交易、治理参与或支付处理获得的奖励——这实际上禁止了被动持有收益。

银行强烈反对收益,理由包括存款外流风险、系统脆弱性以及稳定币带来的不公平竞争优势。由Coinbase和Circle领导的加密行业则认为,收益推动采用、收入和竞争力,同时防止资金迁移到未受监管的DeFi。

当CLARITY法案草案泄露时,市场反应剧烈:Circle下跌18%,Coinbase下跌8%,而比特币约为70,579美元,出现二级流动性影响。以太坊和DeFi代币受到更直接的冲击。如果被动收益禁令通过,USDC增长将放缓,DeFi总锁仓(TVL)将短暂激增,加密股市将面临持续压力。如果允许基于活动的奖励,市场将部分恢复,创新将继续,监管明确性将鼓励机

查看原文稳定币去收益辩论:关键要点

稳定币收益辩论已从行业内部讨论升级为可能重塑加密市场的重大立法战。核心问题是:稳定币是否应仅通过持有就向用户支付被动收益?这个问题影响一个$312 十亿美元的市场、Coinbase和Circle的商业模式、DeFi激励措施,以及全球用户与美元挂钩数字资产的互动方式。

两项法律是这场斗争的核心。2025年7月通过的GENIUS法案,已禁止稳定币的被动收益。当前在参议院的CLARITY法案因收益规则而陷入停滞。2026年3月泄露的草案显示,只允许基于活动的奖励——通过交易、治理参与或支付处理获得的奖励——这实际上禁止了被动持有收益。

银行强烈反对收益,理由包括存款外流风险、系统脆弱性以及稳定币带来的不公平竞争优势。由Coinbase和Circle领导的加密行业则认为,收益推动采用、收入和竞争力,同时防止资金迁移到未受监管的DeFi。

当CLARITY法案草案泄露时,市场反应剧烈:Circle下跌18%,Coinbase下跌8%,而比特币约为70,579美元,出现二级流动性影响。以太坊和DeFi代币受到更直接的冲击。如果被动收益禁令通过,USDC增长将放缓,DeFi总锁仓(TVL)将短暂激增,加密股市将面临持续压力。如果允许基于活动的奖励,市场将部分恢复,创新将继续,监管明确性将鼓励机

- 赞赏

- 5

- 5

- 转发

- 分享

ShainingMoon:

登月 🌕查看更多

时到立秋年过半,可能有涝也有旱,天高气爽是秋天,明月风清袖两边,平日繁忙不常见,小小信儿来问问:立秋了,天气多变,养身养颜是关键!

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

kyuC

kyuu chain

创建人@GateUser-36157019

上市进度

0.00%

市值:

$2310.34

更多代币

早上好

你今天过得怎么样

能给我回个GM吗

查看原文你今天过得怎么样

能给我回个GM吗

- 赞赏

- 点赞

- 评论

- 转发

- 分享

GM 朋友们,加密货币市场准备迎来一些大动作💥🚀🌛!

这些天你必须买的 #100x # 山寨币 💎 是哪个?

在下面推荐你的 👇👇 吧

查看原文这些天你必须买的 #100x # 山寨币 💎 是哪个?

在下面推荐你的 👇👇 吧

- 赞赏

- 点赞

- 评论

- 转发

- 分享

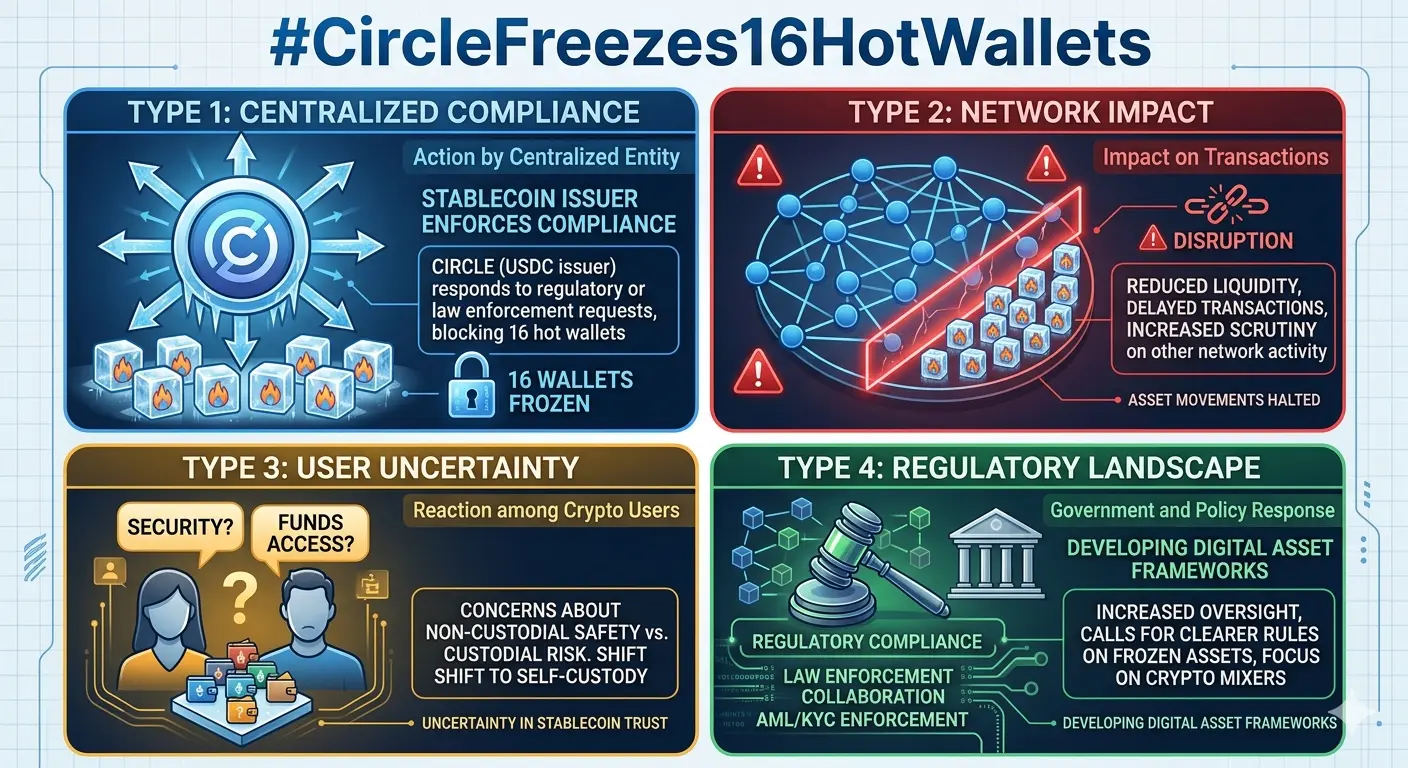

#CircleFreezes16HotWallets

Circle冻结16个热钱包 发生了什么以及为什么重要

在震动稳定币生态系统的重大事件中,USDC的发行方Circle——全球最大的美元挂钩稳定币之一——在一宗封存的美国民事案件中,冻结了与活跃商业服务提供商相关的16个“热钱包”中的USDC余额。这一行动于2026年3月24日至25日突然发生,扰乱了依赖这些钱包进行支付和流动性管理的交易所、线上赌场、外汇平台及其他加密货币企业的交易流程。此举引发了广泛批评,因为这些钱包似乎并未与黑客或被制裁实体有关联,许多合作伙伴对冻结的标准感到不确定,也引发了关于中心化稳定币控制的更广泛讨论。

什么是热钱包以及它们的冻结为何重要

热钱包是连接到互联网的钱包,企业用它们进行日常交易、资金的发送、接收和实时结算。它们是促进交易、支付或提款平台的基础设施。当Circle冻结了这16个操作钱包中的USDC时,实际上阻止了受影响企业转移资金的能力,导致客户和企业的运营出现问题。由于这些钱包处于活跃使用状态,而非休眠或明显与非法活动相关联,许多观察者认为此次冻结过于宽泛且缺乏透明度。

市场反应:Circle股价与USDC情绪

市场对这一消息反应迅速。报告冻结当天,Circle互联网集团的股价暴跌近20%,反映出投资者对监管压力和与USDC相关的运营风险的担忧。这一跌幅也与华盛顿关于稳定币收益限制的更广

Circle冻结16个热钱包 发生了什么以及为什么重要

在震动稳定币生态系统的重大事件中,USDC的发行方Circle——全球最大的美元挂钩稳定币之一——在一宗封存的美国民事案件中,冻结了与活跃商业服务提供商相关的16个“热钱包”中的USDC余额。这一行动于2026年3月24日至25日突然发生,扰乱了依赖这些钱包进行支付和流动性管理的交易所、线上赌场、外汇平台及其他加密货币企业的交易流程。此举引发了广泛批评,因为这些钱包似乎并未与黑客或被制裁实体有关联,许多合作伙伴对冻结的标准感到不确定,也引发了关于中心化稳定币控制的更广泛讨论。

什么是热钱包以及它们的冻结为何重要

热钱包是连接到互联网的钱包,企业用它们进行日常交易、资金的发送、接收和实时结算。它们是促进交易、支付或提款平台的基础设施。当Circle冻结了这16个操作钱包中的USDC时,实际上阻止了受影响企业转移资金的能力,导致客户和企业的运营出现问题。由于这些钱包处于活跃使用状态,而非休眠或明显与非法活动相关联,许多观察者认为此次冻结过于宽泛且缺乏透明度。

市场反应:Circle股价与USDC情绪

市场对这一消息反应迅速。报告冻结当天,Circle互联网集团的股价暴跌近20%,反映出投资者对监管压力和与USDC相关的运营风险的担忧。这一跌幅也与华盛顿关于稳定币收益限制的更广

查看原文

- 赞赏

- 1

- 1

- 转发

- 分享

楚老魔:

马年发大财 🐴天才交易员赵鹏鹏

2,120

- 赞赏

- 点赞

- 评论

- 转发

- 分享

富途控股这次把猎豹交易(香港)有限公司做成持牌交易所,再和富途证券打通,表面看是券商+加密的组合,但核心其实是三件事,账户统一、抵押品统一、风控模型重写。

先说账户。传统券商的账户,本质是一个强监管、强清算约束的体系,背后有T+2、保证金规则、强平机制这一整套成熟结构;而加密交易所是另一套逻辑,基本是7×24小时、实时结算、抵押随时变动。

以前两边分开,是因为清算节奏和风险模型完全不一样。现在富途要做的,是把这两套节奏对齐在一个账户里,这其实是最难的一步,不是前端打通,而是后台清算系统要能同时处理两种世界的规则。

再说抵押品统一。它提到要把虚拟资产纳入购买力体系,这句话很关键。传统券商里,不是所有资产都能等价抵押,比如小盘股、波动大的资产,折扣率(haircut)会很高。

那问题来了, $BTC 、 $ETH 这种高波动资产,富途会给多少抵押权重?如果给得低,这个功能意义不大;如果给得高,本质上就是把一个高波动资产引入到整个保证金体系里,这会直接改变风险曲线。

举个更具体的场景:如果你账户里有一部分科技股 + 一部分 $BTC ,未来可能是一起算净值、一起算保证金。当 $BTC 大跌的时候,不只是币仓被影响,可能会触发你股票仓位的被动减仓。这种跨资产连锁反应,是现在大多数用户还没真正经历过的。

第三个是风控模型的重写。传统券商的风险模型,核心是基于历史波动、相关性、流动性来定的,但

先说账户。传统券商的账户,本质是一个强监管、强清算约束的体系,背后有T+2、保证金规则、强平机制这一整套成熟结构;而加密交易所是另一套逻辑,基本是7×24小时、实时结算、抵押随时变动。

以前两边分开,是因为清算节奏和风险模型完全不一样。现在富途要做的,是把这两套节奏对齐在一个账户里,这其实是最难的一步,不是前端打通,而是后台清算系统要能同时处理两种世界的规则。

再说抵押品统一。它提到要把虚拟资产纳入购买力体系,这句话很关键。传统券商里,不是所有资产都能等价抵押,比如小盘股、波动大的资产,折扣率(haircut)会很高。

那问题来了, $BTC 、 $ETH 这种高波动资产,富途会给多少抵押权重?如果给得低,这个功能意义不大;如果给得高,本质上就是把一个高波动资产引入到整个保证金体系里,这会直接改变风险曲线。

举个更具体的场景:如果你账户里有一部分科技股 + 一部分 $BTC ,未来可能是一起算净值、一起算保证金。当 $BTC 大跌的时候,不只是币仓被影响,可能会触发你股票仓位的被动减仓。这种跨资产连锁反应,是现在大多数用户还没真正经历过的。

第三个是风控模型的重写。传统券商的风险模型,核心是基于历史波动、相关性、流动性来定的,但

- 赞赏

- 点赞

- 评论

- 转发

- 分享

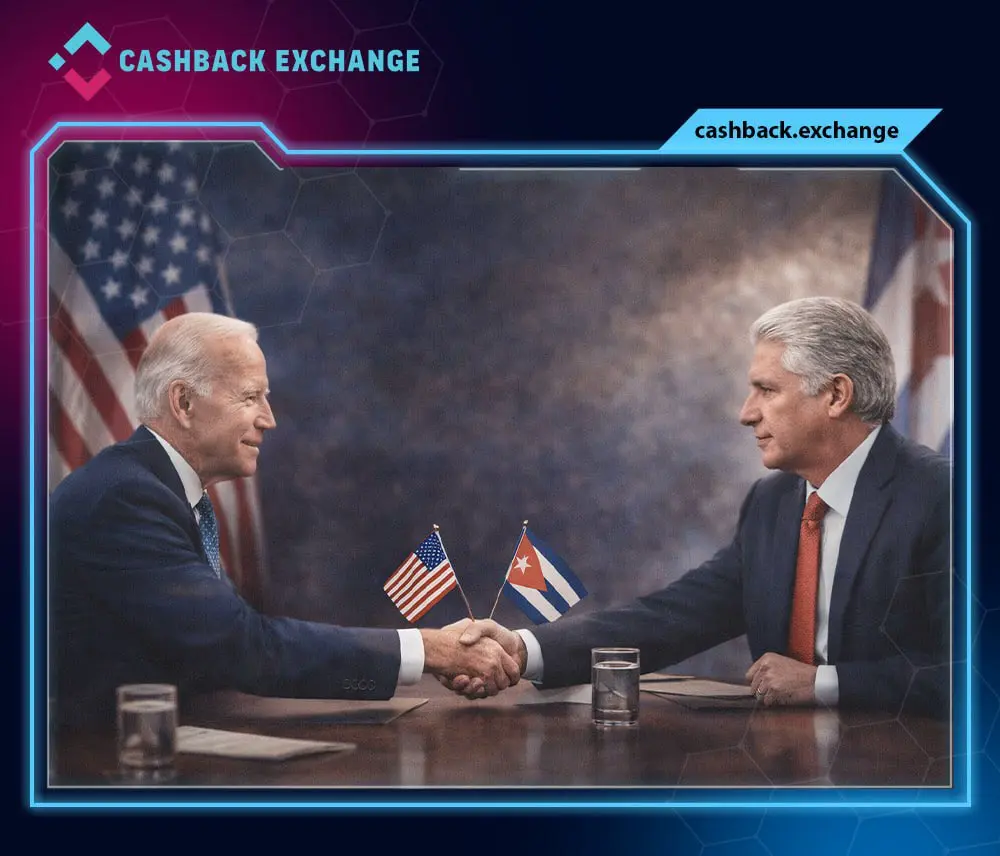

🚀 美国 – 古巴开启对话渠道:降温信号?

🟢 根据总统米格尔·迪亚斯-卡内尔表示,美国和古巴已启动初步接触,以建立对话。

🟢 目前才处于试探阶段,同时在构建内容

🟢 美国尚未提出具体要求

🟢 获得中间人的支持

🟢 古巴方面宣称准备对话,但要求平等和无条件。

➡️ 该举动表明美古关系显示“缓和”迹象,当前外交被优先考虑而不是对抗。

查看原文🟢 根据总统米格尔·迪亚斯-卡内尔表示,美国和古巴已启动初步接触,以建立对话。

🟢 目前才处于试探阶段,同时在构建内容

🟢 美国尚未提出具体要求

🟢 获得中间人的支持

🟢 古巴方面宣称准备对话,但要求平等和无条件。

➡️ 该举动表明美古关系显示“缓和”迹象,当前外交被优先考虑而不是对抗。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

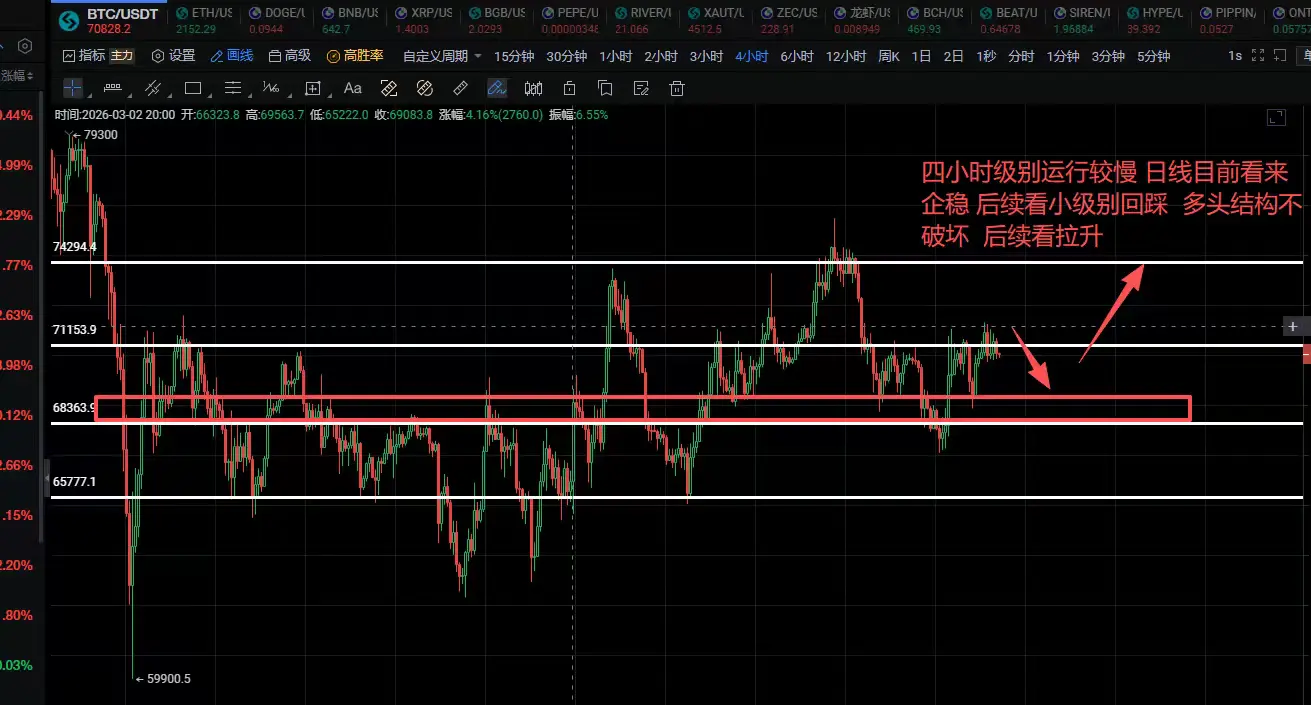

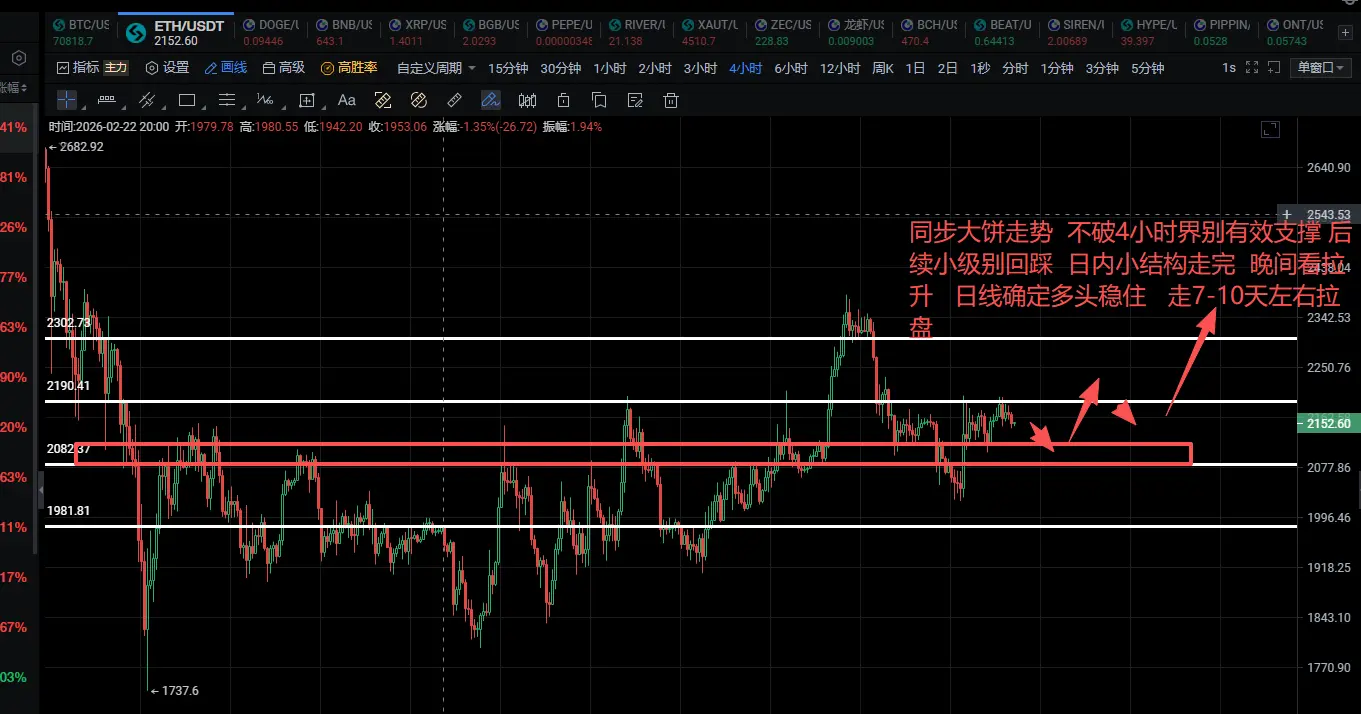

$BTC $ETH 午盘解析:3.26号下午13:02发布

昨天撸了一下午的山寨,收获颇丰,晚上黄金盘面保本走的太慢了,以太还在持仓中,我们耐心等待花开,这里还是恭喜跟上的小伙伴!在鋭哥这里止盈止损全部都会复盘,学会敬畏市场,总结复盘你才会变得更强,选择相信鋭哥的粉丝朋友们,这里建议大家多学习鋭哥交易心法,后续会不定时撰写课件给到大家福利课程,喜欢主播,点个关注 ,观望一下!看是否值得订阅!感谢大家支持!

首先我们看到大饼日线早间收至70800一线,目前来看是误判了时间,误差一天,走完周三的基本盘才企稳,后续日线级别需防守68880一线,不破此位置日线带动周线,四月份有望迎来大行情,未来1-2天对应运行区块位置参考,上方关注71153-74294,下方关注68363-65777,日内看盘整下跌,确认此轮小级别底部位置,晚间看拉升,操作建议可围绕69359-68778北上,防守一倍即可。

其次二饼日线早间收至2161一线,也是稳住2150一线了,就是走的太慢太磨人了,后续下方防守关注2070一线,不跌破此位置,继续保持多头结构为主,日内整体看下跌,晚间看反弹,未来1-2天区块运行位置参考,上方关注2190-2302一线,下方关注2082-1981一线,日内操作建议可围绕2120-2085北上,防守一倍即可!做空为主参考2165-2178南下,防守2190!

注意:所给点位建议仓位1%

昨天撸了一下午的山寨,收获颇丰,晚上黄金盘面保本走的太慢了,以太还在持仓中,我们耐心等待花开,这里还是恭喜跟上的小伙伴!在鋭哥这里止盈止损全部都会复盘,学会敬畏市场,总结复盘你才会变得更强,选择相信鋭哥的粉丝朋友们,这里建议大家多学习鋭哥交易心法,后续会不定时撰写课件给到大家福利课程,喜欢主播,点个关注 ,观望一下!看是否值得订阅!感谢大家支持!

首先我们看到大饼日线早间收至70800一线,目前来看是误判了时间,误差一天,走完周三的基本盘才企稳,后续日线级别需防守68880一线,不破此位置日线带动周线,四月份有望迎来大行情,未来1-2天对应运行区块位置参考,上方关注71153-74294,下方关注68363-65777,日内看盘整下跌,确认此轮小级别底部位置,晚间看拉升,操作建议可围绕69359-68778北上,防守一倍即可。

其次二饼日线早间收至2161一线,也是稳住2150一线了,就是走的太慢太磨人了,后续下方防守关注2070一线,不跌破此位置,继续保持多头结构为主,日内整体看下跌,晚间看反弹,未来1-2天区块运行位置参考,上方关注2190-2302一线,下方关注2082-1981一线,日内操作建议可围绕2120-2085北上,防守一倍即可!做空为主参考2165-2178南下,防守2190!

注意:所给点位建议仓位1%

- 赞赏

- 3

- 6

- 转发

- 分享

GateUser-6381fa59:

牢记锐哥十六字交易心法 做好交易😁查看更多

SOL技术展望:下跌趋势中的上升压缩,突破在即

Solana仍处于更广泛的下跌趋势结构中,但近期价格走势显示从$85–$88 宏观支撑区反弹后出现了紧密整理,略显上升偏向。

SOL目前交易价格在$92–$93左右,形成一个小的上升结构(压缩楔形)就在关键阻力位下方,预示着可能的突破尝试。

EMA结构(看空伴随短期反弹)

20 EMA:$89.2

50 EMA:$93.0

100 EMA:$106.5

200 EMA:$127.2

价格在20 EMA上方维持,表明短期强势

在50 EMA($93 区域面临阻力)

仍低于100和200 EMA → 宏观趋势保持看空

EMA排列继续反映下跌压力,但动能逐步改善。

斐波那契与市场结构

0.786斐波:$213

0.618斐波:$182

0.5斐波:$160

0.382斐波:$138

0.236斐波:$111

斐波0:$67

SOL目前交易远低于0.236斐波那契水平($111),维持弱势的高时间框架结构。

$90–$93 区间充当压缩区域

即时阻力位于$93–$95

突破高于$95 为向$106–$111

的路径打开

未能向上突破可能导致对$89–$85 支撑的重新测试,存在向$67 宏观底部的下跌风险

市场行为与结构洞察

来自$85 需求区的强劲反应

价格在更大的下跌趋势内形成上升楔形

市场当前处于积累与派发阶段

波动率收缩表明突破在即

Solana仍处于更广泛的下跌趋势结构中,但近期价格走势显示从$85–$88 宏观支撑区反弹后出现了紧密整理,略显上升偏向。

SOL目前交易价格在$92–$93左右,形成一个小的上升结构(压缩楔形)就在关键阻力位下方,预示着可能的突破尝试。

EMA结构(看空伴随短期反弹)

20 EMA:$89.2

50 EMA:$93.0

100 EMA:$106.5

200 EMA:$127.2

价格在20 EMA上方维持,表明短期强势

在50 EMA($93 区域面临阻力)

仍低于100和200 EMA → 宏观趋势保持看空

EMA排列继续反映下跌压力,但动能逐步改善。

斐波那契与市场结构

0.786斐波:$213

0.618斐波:$182

0.5斐波:$160

0.382斐波:$138

0.236斐波:$111

斐波0:$67

SOL目前交易远低于0.236斐波那契水平($111),维持弱势的高时间框架结构。

$90–$93 区间充当压缩区域

即时阻力位于$93–$95

突破高于$95 为向$106–$111

的路径打开

未能向上突破可能导致对$89–$85 支撑的重新测试,存在向$67 宏观底部的下跌风险

市场行为与结构洞察

来自$85 需求区的强劲反应

价格在更大的下跌趋势内形成上升楔形

市场当前处于积累与派发阶段

波动率收缩表明突破在即

SOL-3.95%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多

加入 4000万 人汇聚的头部社区

⚡️ 与 4000万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多75.15万 热度

30.76万 热度

5.71万 热度

31.62万 热度

580.67万 热度

热门 Gate Fun

查看更多- 市值:$0.1持有人数:10.00%

- 市值:$2327.58持有人数:10.00%

- 市值:$2334.48持有人数:10.00%

- 市值:$2334.48持有人数:10.00%

- 市值:$2334.48持有人数:10.00%

快讯

查看更多置顶

🍀 Spring Appointment, Lucky Draw Gifts! Growth Value Issue 1️⃣7️⃣ Spring Lucky Draw Carnival Begins!

Seize Spring Luck! 👉 https://www.gate.com/activities/pointprize?now_period=17

🌟 How to Participate?

1️⃣ Enter [Plaza] personal homepage, click the points icon next to your avatar to enter [Community Center]

2️⃣ Complete plaza or hot chat tasks like posting, commenting, liking, and speaking to earn growth value

🎁 Every 300 points can draw once, 10g gold bars, Gate Red Bull gift boxes, VIP experience cards and more great prizes await you!

Details 👉 https://www.gate.com/announcements/article/📢 Gate 广场创作者冲榜火热开启!

发文赢奖励,瓜分 1,500 USDT 总奖池 🔥

活动采用 曝光、互动、交易三重积分制——获得更多曝光、赢得用户互动、带动真实交易,每一项都能为你累积积分,让优质内容被看见、被奖励。

✅ 总榜大奖:Top 10 创作者分享 1,050 USDT

✅ 新人 & 回归激励:5 位潜力作者各得 30 USDT

✅ 深度内容奖:6 篇优质长文各获 50 USDT

📅 活动时间:3 月 19 日 - 4 月 4 日

📍 报名链接:https://www.gate.com/questionnaire/7494

📄 活动详情:https://www.gate.com/zh/announcements/article/50265

原创内容、深度思考、真实互动——让创作更有价值。

#Gate广场 #GateSquare #创作者冲榜 #内容挖矿福利加码,Gate 广场明星带单交易员三期招募开启!

入驻发帖 · 瓜分$30,000月度奖池 & 千万级流量扶持!

如何参与:

1️⃣ 报名成为跟单交易员:https://www.gate.com/copytrading/lead-trader-registration/futures

2️⃣ 报名活动:https://www.gate.com/questionnaire/7355

3️⃣ 入驻Gate广场,持续发布交易相关原创内容

丰厚奖励等你拿:

首发优质内容即得$30 跟单体验金

每双周瓜分$10,000U内容奖池

Top 10交易员额外瓜分$20,000U登榜奖池

精选帖推流、首页推荐、周度明星交易员曝光

详情:https://www.gate.com/announcements/article/50291🤖 寻找 Gate 广场 AI 测评官!$50,000 悬赏令发布!

发帖聊 AI,奖金拿到手软!新人首帖奖励翻倍,单帖最高 200U!

📝 立即报名:https://www.gate.com/questionnaire/7477

1️⃣ 发帖得红包,单帖最高 100U!

2️⃣ Top 体验分享官:带 #Gate广场AI测评官 聊技巧,赢国米球衣!

3️⃣ 收益率 PK 王:晒 AI 收益截图,赢 Gate 定制运动套装!

4️⃣ 深度好文额外加码 30U 每篇张榜公布!

💬 来 Gate 广场,把握行业新趋势:https://www.gate.com/post

时间:3/12 18:00 – 3/27 24:00 (UTC+8)

详情:https://www.gate.com/announcements/article/50206Gate 广场内容挖矿奖励继续升级!无论您是创作者还是用户,挖矿新人还是头部作者都能赢取好礼获得大奖。现在就进入广场探索吧!

创作者享受最高60%创作返佣

创作者奖励加码1500USDT:更多新人作者能瓜分奖池!

观众点击交易组件交易赢大礼!最高50GT等新春壕礼等你拿!

详情:https://www.gate.com/announcements/article/49802