到底是什么真正引发了2月5日比特币的暴跌?Jeff Park的新理论

可信的编辑内容,由行业领先专家和经验丰富的编辑审阅。广告披露

比特币在2月5日遭遇重挫(下跌13.2%),杰夫·帕克的看法相当直白:这不像是加密货币的头条新闻。更像是传统金融的基础设施:保证金、衍生品和ETF机制,通过现货比特币ETF运作,而黑石的IBIT正处于中心位置。奇怪的是:资金流没有显示出像那样的巨大赎回。

可信的编辑内容,由行业领先专家和经验丰富的编辑审阅。广告披露

比特币在2月5日遭遇重挫(下跌13.2%),杰夫·帕克的看法相当直白:这不像是加密货币的头条新闻。更像是传统金融的基础设施:保证金、衍生品和ETF机制,通过现货比特币ETF运作,而黑石的IBIT正处于中心位置。奇怪的是:资金流没有显示出像那样的巨大赎回。

为什么比特币在2月5日崩盘?

帕克从2月7日他在X上的ETF交易数据开始讲起。他说,IBIT确实出现了交易量——“是之前高点的两倍,超过100亿”——期权也变得疯狂,合约数量达到了发行时代的高点。与之前期权兴趣激增不同,他表示这次偏向看跌期权,基于明显的成交量不平衡。

这个时间点很重要。正值市场普遍转向风险规避的时候。帕克引用高盛的主经纪部门称,2月4日是多策略基金表现最差的日子之一,Z-score约为3.5——基本上是他所说的“0.05%事件”。当这种情况发生时,机构风险管理人员会介入,告诉大家:快速减仓。帕克将2月5日视为那次强制去杠杆的第二阶段。

但资金流数据与明显的故事不符。他指出之前的IBIT减仓事件中,确实出现了真实的赎回:1月30日净流出约5.3亿美元,伴随5.8%的下跌;2月4日的亏损连 streak中,净流出约3.7亿美元。在-13%的那天,你会认为会有5亿到10亿美元的流出,但实际上没有。

相反,帕克指出净新增:大约创建了600万股IBIT新份额,增加了约2.3亿美元的资产管理规模。其余的现货比特币ETF也呈现净正向——超过3亿美元。“这有点令人困惑,”他写道。他的观点:这可能不是单一因素造成的。

先去杠杆化,然后短Gamma机制

他的主要观点:触发因素并非源自加密本身。“这次抛售的导火索是由于多资产基金/投资组合出现广泛的去杠杆化,原因是风险资产的下行相关性达到了统计异常水平,”他写道。在他看来,这引发了一场激烈的风险降低,包括比特币,尽管很多敞口据称是“Delta中性”的:基差交易、RV对比加密股,以及其他跨经销商的Delta套期保值策略。

相关阅读:比特币再次成为焦点,线上搜索激增在此之后,套期保值机制接管了市场。“这次去杠杆化随后引发了一些短Gamma的作用,进一步加剧了下行压力,”他写道,基本上是在说经销商不得不在对冲更新时卖出IBIT。而且因为发生得如此迅速,他认为市场制造商最终变成了比特币的净空头,而没有用“正常”方式管理库存。这可能会抑制你在交易所看到的ETF大规模流出。

他还指出,IBIT在跌势前几周与软件股和其他风险资产的走势高度相关。在他看来,软件引领的抛售是更清晰的导火索:黄金当然重要,但对他所说的多策略基金交易来说,影响较小。

他依赖的一个硬数据点是CME基差。根据他归属为Anchorage Digital研究主管David Lawant的数据集,2月5日到6日,CME比特币基差从3.3%飙升到9%——这是ETF推出以来的一个异常大变动。他认为这是大型多策略机构被迫平仓基差交易(卖现货,买期货)的表现。

相关阅读:为什么这轮比特币熊市是有史以来最糟之一:CryptoQuant研究员作为额外的推力,他提到结构性产品:敲入和障碍水平。虽然不一定是主要驱动因素,但可能会让快速下跌变得更糟。他引用了JPM在11月的一份报告,提到一个障碍“正好在43.6”,并认为如果在比特币下滑时类似的产品被发行,障碍可能会集中在“38–39”。

这类区域是快速抛售可能引发套期保值崩溃的地方:如果障碍被突破,负Vanna和快速变化的Gamma可能迫使经销商在市场疲软时大幅卖出。他还提到隐含波动率几乎触及90%。

为什么比特币在2月6日反弹

帕克将2月6日的“英勇的10%以上反弹”视为仓位重置。CME的未平仓合约增长速度超过了Binance。他说,CME的未平仓合约从2月4日到5日大幅下降(支持基差平仓的观点),随后随着市场参与者重新布局相对价值策略而回升。

在他看来,如果基差交易正在重建,即使价格仍然疲软,ETF的创建/赎回也可能表现得相对平淡,因为源自加密的杠杆和短Gamma敞口——通常在离岸市场——仍在清理中。

总结来说,他认为:这可能根本不是“基本面”原因。这是技术性基础设施问题:多资产的去风险化,然后衍生品反馈循环使情况变得更糟。如果ETF资金流持续涌入,但基差交易没有同步扩大,他暗示,这才是真正的需求信号,减少了经销商的再循环,增加了粘性买家。

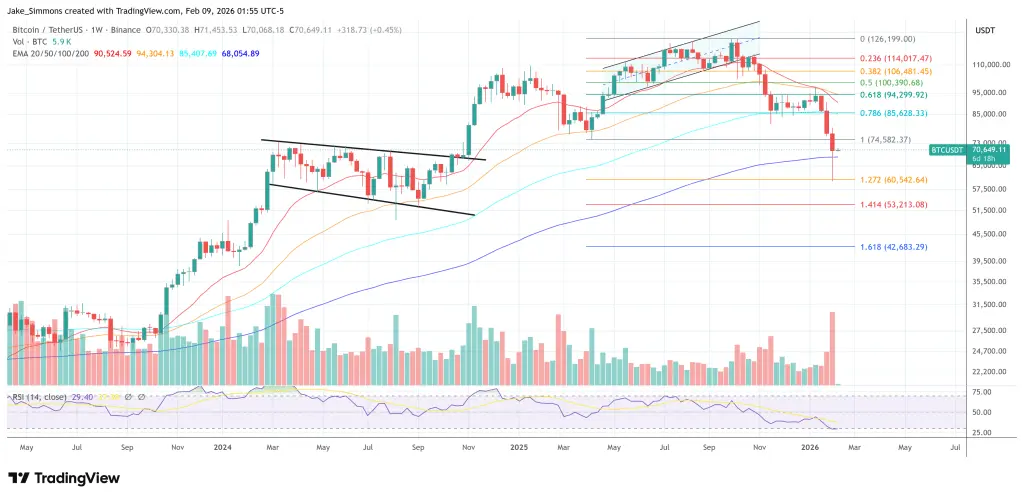

截止发稿时,比特币交易价格为$70,649。

比特币在一周内收于200周指数均线之上,1周走势图 | 来源:TradingView.com上的BTCUSDT特色图片由DALL.E生成,图表来自TradingView.com

比特币在一周内收于200周指数均线之上,1周走势图 | 来源:TradingView.com上的BTCUSDT特色图片由DALL.E生成,图表来自TradingView.com

编辑流程:bitcoinist的编辑流程以提供经过充分研究、准确且无偏见的内容为核心。我们坚持严格的来源标准,每个页面都经过我们顶尖技术专家和经验丰富的编辑团队的细致审查。这一流程确保了内容的完整性、相关性和价值,为读者提供可靠的信息。

相关文章