GateUser-373e0984

用戶暫無簡介

GateUser-373e0984

韓國這次將存款代幣放進業務推廣費試點,重點不在區塊鏈,而在將財政支出的約束方式換了一種做法。

以前是先花錢,再解釋。時間、用途都有規定,但執行還是靠人去判斷和補充說明,所以效率和灰度一直拉扯。

現在是把這些限制直接寫進資金裡,不在允許時間、不符合行業條件,錢就用不出去,省掉了大量事後核對。

變化很直接,流程更短、路徑更清晰,中間環節少了,小商戶拿到的錢更接近實際金額;同時很多原本要靠審批、報備的動作,被系統提前處理掉。

這次用的是存款代幣,而不是穩定幣,也挺關鍵。資金還是在銀行體系裡,只是多了一層規則控制,沒有去碰貨幣本身,這樣更容易接進現有財政流程。

放在監管沙盒裡先跑一輪,先看效果,能不能減少濫用、是否有新的摩擦、規則寫錯了怎麼改,再決定要不要擴大。

如果跑順了,後面不只是推廣費。補貼、專項資金這些支出,都可以變成帶條件的錢。到那一步,財政發出去的不只是資金,還有一套已經設好的使用規則。

#区块链 #監管沙盒 #存款代幣

查看原文以前是先花錢,再解釋。時間、用途都有規定,但執行還是靠人去判斷和補充說明,所以效率和灰度一直拉扯。

現在是把這些限制直接寫進資金裡,不在允許時間、不符合行業條件,錢就用不出去,省掉了大量事後核對。

變化很直接,流程更短、路徑更清晰,中間環節少了,小商戶拿到的錢更接近實際金額;同時很多原本要靠審批、報備的動作,被系統提前處理掉。

這次用的是存款代幣,而不是穩定幣,也挺關鍵。資金還是在銀行體系裡,只是多了一層規則控制,沒有去碰貨幣本身,這樣更容易接進現有財政流程。

放在監管沙盒裡先跑一輪,先看效果,能不能減少濫用、是否有新的摩擦、規則寫錯了怎麼改,再決定要不要擴大。

如果跑順了,後面不只是推廣費。補貼、專項資金這些支出,都可以變成帶條件的錢。到那一步,財政發出去的不只是資金,還有一套已經設好的使用規則。

#区块链 #監管沙盒 #存款代幣

- 打賞

- 按讚

- 留言

- 轉發

- 分享

俄羅斯央行近期提出新規:要求所有加密交易者完成 KYC 實名認證,限制未實名用戶從本土平台提取資產,並禁止資金從本土托管錢包流向海外非托管錢包。

同時,還將要求居民申報其在海外持有的加密資產,相關規則預計今年 7 月落地。

這套政策如果只看條款,會覺得是在收緊,但其實是在重做一件很關鍵的事,把加密資金從自由流動變成可控流動。

關鍵不在 KYC 本身,而在路徑。過去,很多資金真正實現出海,是通過提到非托管錢包這一步完成的,一旦這條路被限制,意味著資金仍可以在體系內流動,但很難在不被追蹤的情況下離開體系。這其實已經接近傳統資本管控的邏輯。

再疊加海外資產申報,就等於把人、錢、路徑三件事全部收口,你是誰、錢在哪、錢怎麼走,都在監管視角之內。這樣一來,加密不再只是一个鏈上市場,而是被重新納入本國金融體系的一部分。

從影響來看,這類政策不會直接改變行情,但會改變結構。中心化平台會更像銀行,用戶會開始分層,一部分留在合規體系內,一部分繼續向鏈上和去中心化遷移,流動性也會隨之被切割。

歸根結底,這不是簡單的監管加強,而是一個更明確的信號,加密可以存在,但必須在框架裡運行。問題不在於能不能用,而在於還能不能像過去那樣使用。

#加密监管 #俄羅斯央行 #KYC

查看原文同時,還將要求居民申報其在海外持有的加密資產,相關規則預計今年 7 月落地。

這套政策如果只看條款,會覺得是在收緊,但其實是在重做一件很關鍵的事,把加密資金從自由流動變成可控流動。

關鍵不在 KYC 本身,而在路徑。過去,很多資金真正實現出海,是通過提到非托管錢包這一步完成的,一旦這條路被限制,意味著資金仍可以在體系內流動,但很難在不被追蹤的情況下離開體系。這其實已經接近傳統資本管控的邏輯。

再疊加海外資產申報,就等於把人、錢、路徑三件事全部收口,你是誰、錢在哪、錢怎麼走,都在監管視角之內。這樣一來,加密不再只是一个鏈上市場,而是被重新納入本國金融體系的一部分。

從影響來看,這類政策不會直接改變行情,但會改變結構。中心化平台會更像銀行,用戶會開始分層,一部分留在合規體系內,一部分繼續向鏈上和去中心化遷移,流動性也會隨之被切割。

歸根結底,這不是簡單的監管加強,而是一個更明確的信號,加密可以存在,但必須在框架裡運行。問題不在於能不能用,而在於還能不能像過去那樣使用。

#加密监管 #俄羅斯央行 #KYC

- 打賞

- 按讚

- 留言

- 轉發

- 分享

韓國支付服務商NHN KCP和Ava Labs合作,要做一條專門跑支付的 Layer 1,用在授權更快、數據上鏈,還有後面提到的穩定幣結算、跨境這些場景。上線還得看韓國監管進度。

這事如果從又一條鏈看,就沒意思了。關鍵點很簡單,它盯的不是支付動作,而是清算。

刷卡、掃碼這些前端體驗早就卷到頭了,用戶幾乎感知不到延遲。真正慢、貴、繞的,是錢在後面怎麼走,跨機構對帳、跨幣種結算、跨境多層中介。

這一段,才是整個支付體系最不順的地方。

過去區塊鏈一直說能優化支付,但大多是在改怎麼付,而不是錢怎麼結。這次不一樣,它是反過來,前端不動,直接去動清算這層。

所以才會看到這些設計:要快(亞秒級),要能控(加密+合規),還能按商戶定制。說白了,就是想讓鏈能接進真實支付體系,而不是自娛自樂。

短期看,它更像是在找切口,比如跨境或者多幣種這些本來就低效的環節,而不是重做整個支付系統。

總體來講,這不是一條新鏈的事,而是在試還能不能用老方式去做未來支付裡的清算。

#支付赛道 #Layer1 #AvaLabs #NHNKCP

查看原文這事如果從又一條鏈看,就沒意思了。關鍵點很簡單,它盯的不是支付動作,而是清算。

刷卡、掃碼這些前端體驗早就卷到頭了,用戶幾乎感知不到延遲。真正慢、貴、繞的,是錢在後面怎麼走,跨機構對帳、跨幣種結算、跨境多層中介。

這一段,才是整個支付體系最不順的地方。

過去區塊鏈一直說能優化支付,但大多是在改怎麼付,而不是錢怎麼結。這次不一樣,它是反過來,前端不動,直接去動清算這層。

所以才會看到這些設計:要快(亞秒級),要能控(加密+合規),還能按商戶定制。說白了,就是想讓鏈能接進真實支付體系,而不是自娛自樂。

短期看,它更像是在找切口,比如跨境或者多幣種這些本來就低效的環節,而不是重做整個支付系統。

總體來講,這不是一條新鏈的事,而是在試還能不能用老方式去做未來支付裡的清算。

#支付赛道 #Layer1 #AvaLabs #NHNKCP

- 打賞

- 按讚

- 留言

- 轉發

- 分享

很多人看 Sui 生态,还停留在「新链 + 高性能」这个层面,但如果把视角往下挖一层,会发现真正开始卷的,其实是流动性本身。

@ferra_protocol 做的事,可以简单理解为:不只是做一个 DEX,而是试图成为 Sui 上的流动性分发层。

核心在三种费用打印机设计:DLMM、DAMM、CLMM。

先说 DLMM(離散流動性做市)。

它的本質,是把流動性拆成一個個價格區間的格子,每一格都可以獨立定價和分布。對 LP 來說,不再是盲目鋪資金,而是可以更細緻地卡點位賺手續費。

優點很直接:資本效率更高,手續費更集中,適合波動市場。

但代價也明顯——需要更主動的管理,不是躺著賺。

再看 CLMM(集中流動性做市)。

這個其實大家已經很熟了,本質是把資金壓縮在某個價格區間,提高利用率。

問題在於,大部分用戶其實並不會動態調倉,一旦價格跑出區間,就直接失業。

所以 CLMM 更像專業玩家的工具,而不是普適解。

重點是 DAMM(動態自動做市)。

這部分才是 Ferra 想往前走的一步。

DAMM 不是簡單的曲線 AMM,而是嘗試根據市場狀態動態調整參數,讓流動性自己適應市場,減少人為干預。

如果說 CLMM / DLMM 是工具,那 DAMM 更接近系統。

把這三者放在一起看,就不是簡單的功能疊加,而是一種分層邏輯:

CLMM:給專業 LP 做精細化管理

DLMM:在效率和靈活性之間找平

@ferra_protocol 做的事,可以简单理解为:不只是做一个 DEX,而是试图成为 Sui 上的流动性分发层。

核心在三种费用打印机设计:DLMM、DAMM、CLMM。

先说 DLMM(離散流動性做市)。

它的本質,是把流動性拆成一個個價格區間的格子,每一格都可以獨立定價和分布。對 LP 來說,不再是盲目鋪資金,而是可以更細緻地卡點位賺手續費。

優點很直接:資本效率更高,手續費更集中,適合波動市場。

但代價也明顯——需要更主動的管理,不是躺著賺。

再看 CLMM(集中流動性做市)。

這個其實大家已經很熟了,本質是把資金壓縮在某個價格區間,提高利用率。

問題在於,大部分用戶其實並不會動態調倉,一旦價格跑出區間,就直接失業。

所以 CLMM 更像專業玩家的工具,而不是普適解。

重點是 DAMM(動態自動做市)。

這部分才是 Ferra 想往前走的一步。

DAMM 不是簡單的曲線 AMM,而是嘗試根據市場狀態動態調整參數,讓流動性自己適應市場,減少人為干預。

如果說 CLMM / DLMM 是工具,那 DAMM 更接近系統。

把這三者放在一起看,就不是簡單的功能疊加,而是一種分層邏輯:

CLMM:給專業 LP 做精細化管理

DLMM:在效率和靈活性之間找平

SUI0.79%

- 打賞

- 1

- 1

- 轉發

- 分享

Watton:

長期對於 SUI 幣來說還有無限可能,很強大!香港金融管理局將於今日下午5點公布首批穩定幣發行人牌照

36份申請,只發2–3張,而且是在完成首輪審核之後依然嚴格控量,這說明篩選標準根本不在能不能做,而在能不能兜底。

穩定幣一旦被納入監管體系,它面對的就不再只是鏈上流動性問題,而是現實世界裡的信任壓力,一旦脫錨、擠兌,責任誰來扛、用什麼資產去扛,這才是核心。

這麼看來,這輪牌照不是在篩選技術能力,而是在篩選金融屬性。

過去發穩定幣,更像是技術+資產托管的組合,香港這一步,是把它明確成一種具備貨幣屬性的金融負債。

一旦這個定義成立,發行主體就不再是開放競爭,而是必須嵌在現有金融體系裡的玩家。

更關鍵的變化在於,穩定幣開始從鏈上工具往資金接口轉變。

過去它解決的是交易效率,而現在監管真正關心的是,它能不能進入跨境支付、貿易結算這些更大的資金流場景。

這一步如果走通,穩定幣的意義就不再只是crypto基礎設施,而會變成連接鏈上和現實金融的一層通道。

所以這次發牌,是在搭建一個標準入口,誰能參與、怎麼參與、需要承擔什麼責任,都會在這一輪被框定下來。

#香港稳定币 #穩定幣監管

查看原文36份申請,只發2–3張,而且是在完成首輪審核之後依然嚴格控量,這說明篩選標準根本不在能不能做,而在能不能兜底。

穩定幣一旦被納入監管體系,它面對的就不再只是鏈上流動性問題,而是現實世界裡的信任壓力,一旦脫錨、擠兌,責任誰來扛、用什麼資產去扛,這才是核心。

這麼看來,這輪牌照不是在篩選技術能力,而是在篩選金融屬性。

過去發穩定幣,更像是技術+資產托管的組合,香港這一步,是把它明確成一種具備貨幣屬性的金融負債。

一旦這個定義成立,發行主體就不再是開放競爭,而是必須嵌在現有金融體系裡的玩家。

更關鍵的變化在於,穩定幣開始從鏈上工具往資金接口轉變。

過去它解決的是交易效率,而現在監管真正關心的是,它能不能進入跨境支付、貿易結算這些更大的資金流場景。

這一步如果走通,穩定幣的意義就不再只是crypto基礎設施,而會變成連接鏈上和現實金融的一層通道。

所以這次發牌,是在搭建一個標準入口,誰能參與、怎麼參與、需要承擔什麼責任,都會在這一輪被框定下來。

#香港稳定币 #穩定幣監管

- 打賞

- 2

- 留言

- 轉發

- 分享

美國財政部即將發布擬議規則,要求穩定幣發行商建立打擊洗錢和制裁違規行為的標準。

這版穩定幣規則,還是在強化發行商的合規義務。基於 GENIUS Act,由金融犯罪執法網絡和海外資產控制辦公室推動,重點就是兩件事:一是發行商要有能力處理可疑交易(比如暫停、拒絕),二是在監管要求下配合篩查相關帳戶活動。

不是新邏輯,而是把本來就該做的事寫得更細、更可執行。

真正的影響,會體現在分層上。

對頭部穩定幣來說,這其實是加分項。原本就有完整合規體系的,更容易進機構渠道,比如支付、清算或者更合規的資金流場景。

但對中小發行方來說,壓力會明顯變大,要補系統、補團隊,還要持續維護,一旦跟不上,基本就很難進入主流資金視野。

對用戶這邊,也會有一些更直接的變化。

比如,一些地址或交易被攔截、延遲處理的情況可能會變多,尤其是涉及跨境、複雜路徑的資金。再比如,不同穩定幣之間的可用性會開始拉開,有的更順暢,有的可能更容易被限制。

對項目方和交易所來說,也會有連帶影響。

如果接入的是合規要求更高的穩定幣,那自己的風控和用戶篩查也要跟上,否則接口這層就會出問題。

所以這件事更實際的理解是:規則沒有改變穩定幣的本質,但在慢慢拉開差距,誰更容易被機構用,誰更容易被限制使用。

現在還在徵求意見階段,細節肯定會調整,但方向基本是清晰的:

不是收緊使用,而是提高進入主流體系的門檻。

#稳定币 #加密監管 #GENIUSAc

查看原文這版穩定幣規則,還是在強化發行商的合規義務。基於 GENIUS Act,由金融犯罪執法網絡和海外資產控制辦公室推動,重點就是兩件事:一是發行商要有能力處理可疑交易(比如暫停、拒絕),二是在監管要求下配合篩查相關帳戶活動。

不是新邏輯,而是把本來就該做的事寫得更細、更可執行。

真正的影響,會體現在分層上。

對頭部穩定幣來說,這其實是加分項。原本就有完整合規體系的,更容易進機構渠道,比如支付、清算或者更合規的資金流場景。

但對中小發行方來說,壓力會明顯變大,要補系統、補團隊,還要持續維護,一旦跟不上,基本就很難進入主流資金視野。

對用戶這邊,也會有一些更直接的變化。

比如,一些地址或交易被攔截、延遲處理的情況可能會變多,尤其是涉及跨境、複雜路徑的資金。再比如,不同穩定幣之間的可用性會開始拉開,有的更順暢,有的可能更容易被限制。

對項目方和交易所來說,也會有連帶影響。

如果接入的是合規要求更高的穩定幣,那自己的風控和用戶篩查也要跟上,否則接口這層就會出問題。

所以這件事更實際的理解是:規則沒有改變穩定幣的本質,但在慢慢拉開差距,誰更容易被機構用,誰更容易被限制使用。

現在還在徵求意見階段,細節肯定會調整,但方向基本是清晰的:

不是收緊使用,而是提高進入主流體系的門檻。

#稳定币 #加密監管 #GENIUSAc

- 打賞

- 2

- 留言

- 轉發

- 分享

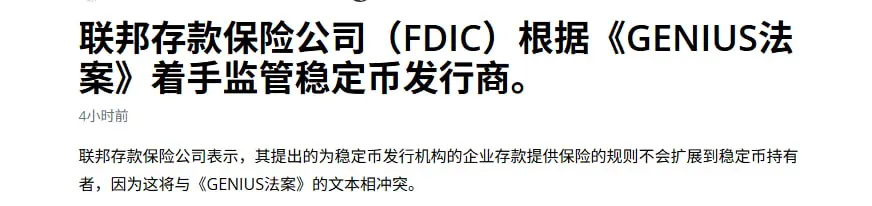

美國聯邦存款保險公司發布穩定幣監管草案,基於 GENIUS 法案,擬對其監管範圍內的發行機構提出儲備、贖回、資本、風控及托管等要求,同時明確,儲備存款可獲保險,但穩定幣本身不在保障範圍內,當前已進入60天公共徵求意見期。

這份草案的關鍵,不在條款本身,而在它把穩定幣的信用結構拆開了。

過去市場默認一個前提,穩定幣≈美元,只是換了個殼。

但FDIC這次直接否認了這個等式,它只承認銀行裡的錢是被保護的,鏈上的只是對應關係。

這意味著你手裡的穩定幣,本質上不是錢,而是對發行人的一筆債權,只不過這筆債權用區塊鏈包裝成了隨時可流通。

一旦這個邏輯成立,後面的變化會很直接:穩定幣之間不再是簡單的1:1替代關係,而是開始出現信用分層。儲備質量、托管結構、兌付能力,這些原本被忽略的變數,會變成定價核心。

未來的穩定幣,更像短債,而不是現金。

再往深一點看,這其實也是監管在守一個邊界:允許穩定幣進入體系,但不允許它直接等同於存款。

因為一旦鏈上美元=銀行存款成立,銀行的存款基礎會被侵蝕,整個信用中樞就會被外移。而FDIC這套設計,是在把這個風險提前鎖住。

所以這件事的影響,不只是多了幾條合規要求,而是把一個長期被模糊處理的問題說清楚了:穩定幣不是美元,它只是接近美元的負債。

當這個共識開始成立,行業就會從誰都一樣,走向各自定價。

#稳定币 #加密監管 #FDIC #GENIUS法案

查看原文這份草案的關鍵,不在條款本身,而在它把穩定幣的信用結構拆開了。

過去市場默認一個前提,穩定幣≈美元,只是換了個殼。

但FDIC這次直接否認了這個等式,它只承認銀行裡的錢是被保護的,鏈上的只是對應關係。

這意味著你手裡的穩定幣,本質上不是錢,而是對發行人的一筆債權,只不過這筆債權用區塊鏈包裝成了隨時可流通。

一旦這個邏輯成立,後面的變化會很直接:穩定幣之間不再是簡單的1:1替代關係,而是開始出現信用分層。儲備質量、托管結構、兌付能力,這些原本被忽略的變數,會變成定價核心。

未來的穩定幣,更像短債,而不是現金。

再往深一點看,這其實也是監管在守一個邊界:允許穩定幣進入體系,但不允許它直接等同於存款。

因為一旦鏈上美元=銀行存款成立,銀行的存款基礎會被侵蝕,整個信用中樞就會被外移。而FDIC這套設計,是在把這個風險提前鎖住。

所以這件事的影響,不只是多了幾條合規要求,而是把一個長期被模糊處理的問題說清楚了:穩定幣不是美元,它只是接近美元的負債。

當這個共識開始成立,行業就會從誰都一樣,走向各自定價。

#稳定币 #加密監管 #FDIC #GENIUS法案

- 打賞

- 1

- 留言

- 轉發

- 分享

今天看到一個消息,美國證券交易委員會已經把加密安全港提案送進白宮審議,核心是允許項目在不需要立刻完成註冊的情況下先進行融資。

過去是先合規,再做事,但問題在於,加密項目在早期往往還沒長成,你很難用一套成熟金融框架去套它。結果就是,大量項目卡在起點,要麼出海,要麼乾脆不做。

現在這套安全港,等於是給了一個窗口期,可以先跑,但必須在時間內證明自己。

關鍵變化只有一個,監管開始從定義你是什麼,轉向觀察你做了什麼。

這對行業是好事,但不是單純利好。

空間確實出來了,項目更容易啟動,但風險也被往後推了,今天能融資,不代表未來不會被追溯。

一旦被認定為證券,之前所有動作都有可能被重新審視。

所以這件事更像是規則升級,而不是放水。

#安全港提案 #SEC

查看原文過去是先合規,再做事,但問題在於,加密項目在早期往往還沒長成,你很難用一套成熟金融框架去套它。結果就是,大量項目卡在起點,要麼出海,要麼乾脆不做。

現在這套安全港,等於是給了一個窗口期,可以先跑,但必須在時間內證明自己。

關鍵變化只有一個,監管開始從定義你是什麼,轉向觀察你做了什麼。

這對行業是好事,但不是單純利好。

空間確實出來了,項目更容易啟動,但風險也被往後推了,今天能融資,不代表未來不會被追溯。

一旦被認定為證券,之前所有動作都有可能被重新審視。

所以這件事更像是規則升級,而不是放水。

#安全港提案 #SEC

- 打賞

- 按讚

- 留言

- 轉發

- 分享

今天看到兩條資訊,一是香港穩定幣發牌延遲,另一個是香港將對加密資產申報框架立法,一開始覺得是兩個不相關的資訊,但仔細琢磨了會,兩者還是有關聯的。

我們先來看牌照,原本3月要發第一批,現在還沒落地,市場一直在猜匯豐銀行、渣打銀行誰更有戲。但從放出來的資訊看,監管這段時間還在反覆改發行細節,說明不是誰先拿的問題,而是發出來之後能不能直接用。

與其說延遲,不如說是在最後階段反覆打磨規則。因為穩定幣一旦放出來,本質上就是把鏈上資金體系合法化,這比發一個交易所牌照複雜得多。

再來看另一條,稅這條線更直接。香港已經明確跟著經濟合作與發展組織走,把加密資產申報這件事寫進規則裡。CRS加上CARF,是把鏈上交易納入全球資訊交換體系。以後在鏈上怎麼動資產,越來越難做到只有自己知道。

這兩件事其實是一體的。一邊在給你入口,讓穩定幣可以合法用起來;另一邊在裝攝像頭,讓所有流動都在規則裡。

很多人覺得這是在收緊,但我更傾向於把它看成把灰色地帶變成基礎設施。以前很多玩法能跑,是因為沒人管;以後能跑,是因為規則允許你這麼跑。

再往下看其實更有意思。穩定幣如果真的在香港這套框架下跑通,它就不會只是交易工具了,更像是一種新型帳戶形態。拿著的不只是一個token,而是一種可以直接參與支付、結算、甚至跨境流轉的數字現金。

但代價也很清楚,透明度會越來越高,套利空間會越來越小,純靠資訊差的玩法會慢慢被擠掉。

所以關鍵點

查看原文我們先來看牌照,原本3月要發第一批,現在還沒落地,市場一直在猜匯豐銀行、渣打銀行誰更有戲。但從放出來的資訊看,監管這段時間還在反覆改發行細節,說明不是誰先拿的問題,而是發出來之後能不能直接用。

與其說延遲,不如說是在最後階段反覆打磨規則。因為穩定幣一旦放出來,本質上就是把鏈上資金體系合法化,這比發一個交易所牌照複雜得多。

再來看另一條,稅這條線更直接。香港已經明確跟著經濟合作與發展組織走,把加密資產申報這件事寫進規則裡。CRS加上CARF,是把鏈上交易納入全球資訊交換體系。以後在鏈上怎麼動資產,越來越難做到只有自己知道。

這兩件事其實是一體的。一邊在給你入口,讓穩定幣可以合法用起來;另一邊在裝攝像頭,讓所有流動都在規則裡。

很多人覺得這是在收緊,但我更傾向於把它看成把灰色地帶變成基礎設施。以前很多玩法能跑,是因為沒人管;以後能跑,是因為規則允許你這麼跑。

再往下看其實更有意思。穩定幣如果真的在香港這套框架下跑通,它就不會只是交易工具了,更像是一種新型帳戶形態。拿著的不只是一個token,而是一種可以直接參與支付、結算、甚至跨境流轉的數字現金。

但代價也很清楚,透明度會越來越高,套利空間會越來越小,純靠資訊差的玩法會慢慢被擠掉。

所以關鍵點

- 打賞

- 2

- 留言

- 轉發

- 分享

蚂蚁集團收購香港穩定幣概念股耀才證券,正式完成交割,以28.14億港元拿下50.55%控股權。

這一步,其實挺狠的。

蚂蚁並不缺一個券商牌照,它真正缺的是一個能把穩定幣、資金流、用戶帳戶串起來的合規容器。而耀才證券,剛好就是這個接口。

很多人還在把穩定幣當成鏈上的美元替代,但在蚂蚁這種體量的玩家眼裡,它更像是一個結算層工具。

過去的跨境資金流是——銀行 → 清算行 → 中間行 → 對手方,流程複雜、成本高、限制也多。

如果換成穩定幣——帳戶 → 穩定幣 → 鏈上結算 → 到賬,效率完全是另一套邏輯。

但問題在於,鏈上能跑,不代表你能合法接入現實金融體系。

所以真正有價值的,從來不是發一個穩定幣,而是誰能把鏈上資金,合規地接進來、再放出去。這才是蚂蚁收購耀才的核心邏輯。

至於為什麼選香港,也很現實,內地做不了,美國監管太嚴,新加坡體量不夠。香港是當下少數同時具備空間、規模和政策窗口的地方。

更關鍵的是,蚂蚁這種級別的玩家一旦進場,遊戲規則就開始變了。

過去crypto拼的是敘事和流量,接下來會越來越變成拼合規能力和資金通道。穩定幣本身,也會逐漸被金融化,變成體系內的結算工具。

所以這28億,本質上不是在買一條業務線,而是在卡一個位置,一個未來穩定幣體系裡的關鍵節點。

#蚂蚁集团 #穩定幣 #耀才證券

查看原文這一步,其實挺狠的。

蚂蚁並不缺一個券商牌照,它真正缺的是一個能把穩定幣、資金流、用戶帳戶串起來的合規容器。而耀才證券,剛好就是這個接口。

很多人還在把穩定幣當成鏈上的美元替代,但在蚂蚁這種體量的玩家眼裡,它更像是一個結算層工具。

過去的跨境資金流是——銀行 → 清算行 → 中間行 → 對手方,流程複雜、成本高、限制也多。

如果換成穩定幣——帳戶 → 穩定幣 → 鏈上結算 → 到賬,效率完全是另一套邏輯。

但問題在於,鏈上能跑,不代表你能合法接入現實金融體系。

所以真正有價值的,從來不是發一個穩定幣,而是誰能把鏈上資金,合規地接進來、再放出去。這才是蚂蚁收購耀才的核心邏輯。

至於為什麼選香港,也很現實,內地做不了,美國監管太嚴,新加坡體量不夠。香港是當下少數同時具備空間、規模和政策窗口的地方。

更關鍵的是,蚂蚁這種級別的玩家一旦進場,遊戲規則就開始變了。

過去crypto拼的是敘事和流量,接下來會越來越變成拼合規能力和資金通道。穩定幣本身,也會逐漸被金融化,變成體系內的結算工具。

所以這28億,本質上不是在買一條業務線,而是在卡一個位置,一個未來穩定幣體系裡的關鍵節點。

#蚂蚁集团 #穩定幣 #耀才證券

- 打賞

- 按讚

- 留言

- 轉發

- 分享

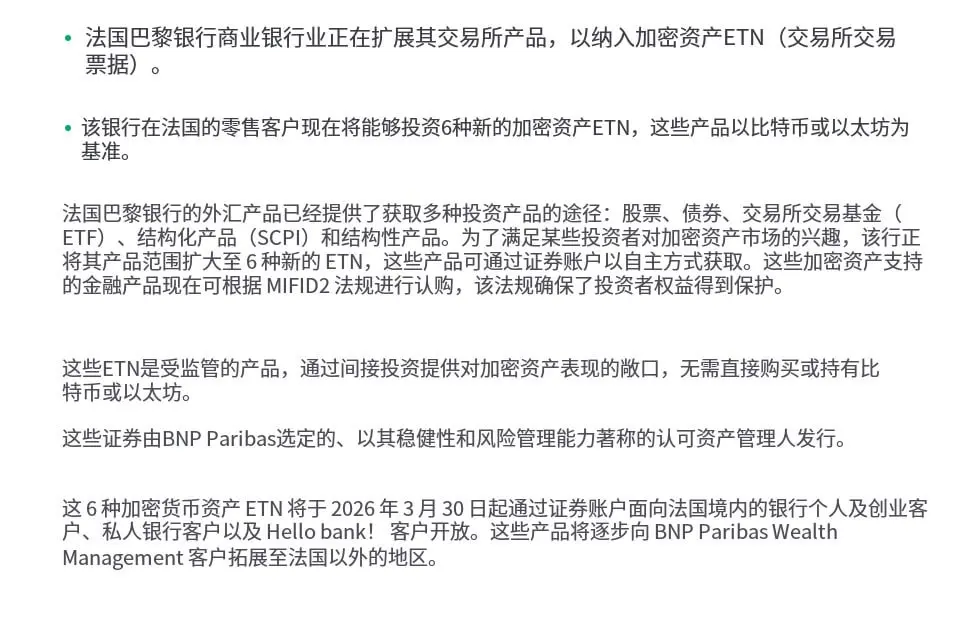

法國巴黎銀行官宣要在今天起,向法國的個人和高淨值客戶開放6隻加密相關ETN。

把比特幣、以太坊這些資產的漲跌,裝進一個傳統金融產品裡賣,而且全程放在 MiFID II的監管框架下。

這件事的關鍵不在產品,而在路徑。

它提供的是一種替代方案,不用進交易所、不用碰錢包、不用理解鏈上邏輯,也能參與加密資產的價格波動。對很多受合規限制的資金來說,這相當於打開了一扇門。

但這個門開得很克制。買到的只是價格映射,不是真正的資產本身。鏈上的收益、空投、甚至最核心的資產控制權,都被隔離在外。

風險少了一部分,但機會也被一起切掉了。

所以這更像是傳統金融的一種選擇性接納,只接納波動性,不接納去中心化本身。既能滿足客戶配置需求,又不會打破原有體系。

在我看來,這做法會讓市場慢慢分層。一部分人繼續在鏈上玩完整生態,另一部分人通過ETN這種工具,只做價格投資。前者更原生,後者更合規。

門檻確實降低了,但代價是離真正的crypto,也更遠了一步。

#法国巴黎银行 #加密資產

查看原文把比特幣、以太坊這些資產的漲跌,裝進一個傳統金融產品裡賣,而且全程放在 MiFID II的監管框架下。

這件事的關鍵不在產品,而在路徑。

它提供的是一種替代方案,不用進交易所、不用碰錢包、不用理解鏈上邏輯,也能參與加密資產的價格波動。對很多受合規限制的資金來說,這相當於打開了一扇門。

但這個門開得很克制。買到的只是價格映射,不是真正的資產本身。鏈上的收益、空投、甚至最核心的資產控制權,都被隔離在外。

風險少了一部分,但機會也被一起切掉了。

所以這更像是傳統金融的一種選擇性接納,只接納波動性,不接納去中心化本身。既能滿足客戶配置需求,又不會打破原有體系。

在我看來,這做法會讓市場慢慢分層。一部分人繼續在鏈上玩完整生態,另一部分人通過ETN這種工具,只做價格投資。前者更原生,後者更合規。

門檻確實降低了,但代價是離真正的crypto,也更遠了一步。

#法国巴黎银行 #加密資產

- 打賞

- 2

- 留言

- 轉發

- 分享

美國參議員 Cynthia Lummis 放話,《CLARITY 法案》修訂後會給 DeFi 開發者最強保護,聽起來很猛,但細看還是有水分。

加密律師 Jake Chervinsky 提的點其實更關鍵,資金傳輸的定義還沒說清楚。只要這一條不收緊,很多 DeFi 項目哪怕只是寫代碼,也可能被解釋成參與資金流,照樣有責任風險。

只能說現在的版本只是在口頭上保護開發者,法律上保留解釋空間。

那為什麼會這樣呢?

因為監管的真實目標不是保護開發者,而是不讓資金完全脫離監管體系。DeFi 的核心就是非托管,但一旦承認這一點,傳統監管框架就很難套上去,所以只能卡在定義上做文章。

這就帶來一個很現實的結論,這類法案短期不會真正放開,而是進入一種灰區狀態,不會像以前那樣直接打壓,但也不會給你一個絕對安全的邊界。

風險沒有消失,只是從明著來變成了看怎麼樣來解釋。

#CLARITY法案 #DeFi監管

查看原文加密律師 Jake Chervinsky 提的點其實更關鍵,資金傳輸的定義還沒說清楚。只要這一條不收緊,很多 DeFi 項目哪怕只是寫代碼,也可能被解釋成參與資金流,照樣有責任風險。

只能說現在的版本只是在口頭上保護開發者,法律上保留解釋空間。

那為什麼會這樣呢?

因為監管的真實目標不是保護開發者,而是不讓資金完全脫離監管體系。DeFi 的核心就是非托管,但一旦承認這一點,傳統監管框架就很難套上去,所以只能卡在定義上做文章。

這就帶來一個很現實的結論,這類法案短期不會真正放開,而是進入一種灰區狀態,不會像以前那樣直接打壓,但也不會給你一個絕對安全的邊界。

風險沒有消失,只是從明著來變成了看怎麼樣來解釋。

#CLARITY法案 #DeFi監管

- 打賞

- 1

- 留言

- 轉發

- 分享

英國這次對做加密通道的Xinbi實施制裁,還順帶打擊柬埔寨那邊的詐騙園區和背後的一整套資金網絡。

根據Chainalysis數據,2021-2025年間,Xinbi處理資金超過199億美元,這種規模,不是在小打小鬧,已經是一個成熟的地下金融系統了。

它做的也不是單一業務,而是將詐騙、資金轉移、信息買賣這些東西串在一起,變成一條完整產業鏈。

以前很多人覺得,加密更多是工具,出了問題是人用壞了。但這類平台的存在,已經不是工具的問題,而是主動在做基礎設施,專門服務灰產的那種。

在我看來這次監管有個很明顯的變化,不再只盯著用戶或單個地址,而是開始打網絡。

以前是抓幾個帳戶、封幾筆資金,現在是直接找節點,誰在提供支付通道、誰在做OTC、誰在幫忙把錢轉乾淨。只要在這條鏈上,就可能被一起清掉。

而且英國這次不是單幹,是跟美國聯動,之前已經凍結了超過10億英鎊資產。這種級別的配合,可以說加密灰產最核心的資金通道,開始被系統性圍剿了。

#加密监管 #反洗錢 #資金通道

查看原文根據Chainalysis數據,2021-2025年間,Xinbi處理資金超過199億美元,這種規模,不是在小打小鬧,已經是一個成熟的地下金融系統了。

它做的也不是單一業務,而是將詐騙、資金轉移、信息買賣這些東西串在一起,變成一條完整產業鏈。

以前很多人覺得,加密更多是工具,出了問題是人用壞了。但這類平台的存在,已經不是工具的問題,而是主動在做基礎設施,專門服務灰產的那種。

在我看來這次監管有個很明顯的變化,不再只盯著用戶或單個地址,而是開始打網絡。

以前是抓幾個帳戶、封幾筆資金,現在是直接找節點,誰在提供支付通道、誰在做OTC、誰在幫忙把錢轉乾淨。只要在這條鏈上,就可能被一起清掉。

而且英國這次不是單幹,是跟美國聯動,之前已經凍結了超過10億英鎊資產。這種級別的配合,可以說加密灰產最核心的資金通道,開始被系統性圍剿了。

#加密监管 #反洗錢 #資金通道

- 打賞

- 按讚

- 留言

- 轉發

- 分享

富途控股這次把獵豹交易(香港)有限公司做成持牌交易所,再和富途證券打通,表面看是券商+加密的組合,但核心其實是三件事,帳戶統一、抵押品統一、風控模型重寫。

先說帳戶。傳統券商的帳戶,本質是一個強監管、強清算約束的體系,背後有T+2、保證金規則、強平機制這一整套成熟結構;而加密交易所是另一套邏輯,基本是7×24小時、實時結算、抵押隨時變動。

以前兩邊分開,是因為清算節奏和風險模型完全不一樣。現在富途要做的,是把這兩套節奏對齊在一個帳戶裡,這其實是最難的一步,不是前端打通,而是後台清算系統要能同時處理兩種世界的規則。

再說抵押品統一。它提到要把虛擬資產納入購買力體系,這句話很關鍵。傳統券商裡,不是所有資產都能等價抵押,比如小盤股、波動大的資產,折扣率(haircut)會很高。

那問題來了, $BTC 、 $ETH 這種高波動資產,富途會給多少抵押權重?如果給得低,這個功能意義不大;如果給得高,本質上就是把一個高波動資產引入到整個保證金體系裡,這會直接改變風險曲線。

舉個更具體的場景:如果你帳戶裡有一部分科技股 + 一部分 $BTC ,未來可能是一起算淨值、一起算保證金。當 $BTC 大跌的時候,不只是幣倉被影響,可能會觸發你股票倉位的被動減倉。這種跨資產連鎖反應,是現在大多數用戶還沒真正經歷過的。

第三個是風控模型的重寫。傳統券商的風險模型,核心是基於歷史波動、相關性、流動性來定的,但

查看原文先說帳戶。傳統券商的帳戶,本質是一個強監管、強清算約束的體系,背後有T+2、保證金規則、強平機制這一整套成熟結構;而加密交易所是另一套邏輯,基本是7×24小時、實時結算、抵押隨時變動。

以前兩邊分開,是因為清算節奏和風險模型完全不一樣。現在富途要做的,是把這兩套節奏對齊在一個帳戶裡,這其實是最難的一步,不是前端打通,而是後台清算系統要能同時處理兩種世界的規則。

再說抵押品統一。它提到要把虛擬資產納入購買力體系,這句話很關鍵。傳統券商裡,不是所有資產都能等價抵押,比如小盤股、波動大的資產,折扣率(haircut)會很高。

那問題來了, $BTC 、 $ETH 這種高波動資產,富途會給多少抵押權重?如果給得低,這個功能意義不大;如果給得高,本質上就是把一個高波動資產引入到整個保證金體系裡,這會直接改變風險曲線。

舉個更具體的場景:如果你帳戶裡有一部分科技股 + 一部分 $BTC ,未來可能是一起算淨值、一起算保證金。當 $BTC 大跌的時候,不只是幣倉被影響,可能會觸發你股票倉位的被動減倉。這種跨資產連鎖反應,是現在大多數用戶還沒真正經歷過的。

第三個是風控模型的重寫。傳統券商的風險模型,核心是基於歷史波動、相關性、流動性來定的,但

- 打賞

- 1

- 留言

- 轉發

- 分享

Ripple在新加坡參與新加坡金融管理局的試點,其實是在做一件很務實的事,把穩定幣真正放進跨境貿易裡跑一遍。

它和Unloq的方案,把貿易義務、結算條件這些關鍵環節整合到一層,一旦條件滿足,就直接在XRP Ledger上用RLUSD自動完成付款。原本依賴人工審核和多層銀行關係的流程,被改成條件觸發執行,核心變化是把信任從中介轉向系統。

這背後的意義不只是效率,而是穩定幣開始嵌入真實商業流程。從Ripple最近一系列動作來看,它也在往穩定幣+支付+合規的一體化基礎設施走,而不只是做轉賬工具。

不過這條路不會一蹴而就。鏈上執行可以自動化,但鏈下數據(比如貨運驗證)是否可靠,仍然是關鍵;同時跨境貿易本身依賴複雜的金融體系,更可能是逐步融合,而不是直接替代。

短期來看是優化流程、降低成本,長期如果持續跑通,才有可能真正改變跨境貿易的運作方式。

#Ripple #穩定幣 #跨境支付

它和Unloq的方案,把貿易義務、結算條件這些關鍵環節整合到一層,一旦條件滿足,就直接在XRP Ledger上用RLUSD自動完成付款。原本依賴人工審核和多層銀行關係的流程,被改成條件觸發執行,核心變化是把信任從中介轉向系統。

這背後的意義不只是效率,而是穩定幣開始嵌入真實商業流程。從Ripple最近一系列動作來看,它也在往穩定幣+支付+合規的一體化基礎設施走,而不只是做轉賬工具。

不過這條路不會一蹴而就。鏈上執行可以自動化,但鏈下數據(比如貨運驗證)是否可靠,仍然是關鍵;同時跨境貿易本身依賴複雜的金融體系,更可能是逐步融合,而不是直接替代。

短期來看是優化流程、降低成本,長期如果持續跑通,才有可能真正改變跨境貿易的運作方式。

#Ripple #穩定幣 #跨境支付

XRP2.2%

- 打賞

- 1

- 9

- 轉發

- 分享

GateUser-5e89bf15:

牛市達到巔峰 🐂查看更多

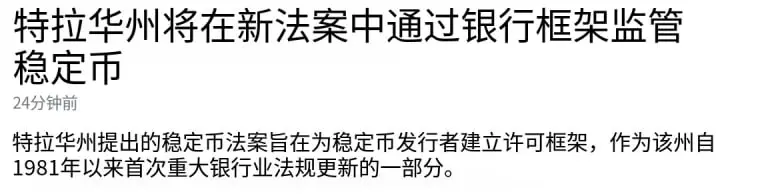

Delaware can be said to have provided stablecoins with a truly usable set of rules this time around.

The relevant legislation introduced by Spiros Mantzavinos and Bill Bush is not merely a simple regulatory update, but rather an attempt to formally incorporate stablecoins into a framework that closely resembles the banking system.

For instance, reserve remedy mechanisms, mandatory redemption timelines, capital requirements, and anti-money laundering obligations—these designs, when pieced together, are actually addressing a core question: can stablecoins really be used as reliable financial ins

查看原文The relevant legislation introduced by Spiros Mantzavinos and Bill Bush is not merely a simple regulatory update, but rather an attempt to formally incorporate stablecoins into a framework that closely resembles the banking system.

For instance, reserve remedy mechanisms, mandatory redemption timelines, capital requirements, and anti-money laundering obligations—these designs, when pieced together, are actually addressing a core question: can stablecoins really be used as reliable financial ins

- 打賞

- 按讚

- 留言

- 轉發

- 分享

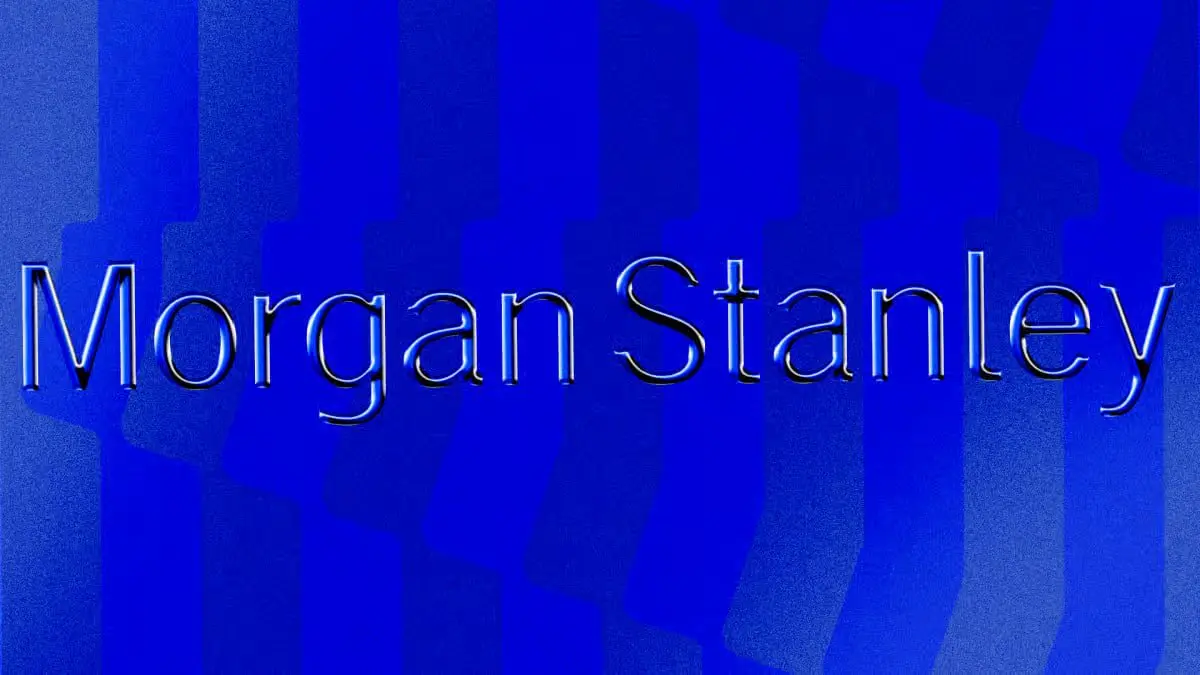

摩根士丹利再次向美國證券交易委員會提交比特幣現貨ETF修訂文件,計劃以MSBT在NYSE Arca上市,同時引入BNY Mellon作為托管人、Coinbase作為主經紀商。這整套配置,其實已經是傳統金融加上加密原生角色的標準組合。

如果獲批,這可能是第一家親自發行並保薦比特幣現貨ETF的美國大型銀行,意義不在於產品本身,而在於角色的轉變——華爾街開始從賣產品走向做產品。

在我看來,這不是短期利好,而是長期信號。比特幣正被當作標準資產來處理,規則也在慢慢被傳統金融重塑。

流動性會更好,但同時,它也會越來越像一個被體系吸收的資產,而不是最初那個對抗體系的東西。

#比特币ETF # 摩根士丹利 #傳統金融

如果獲批,這可能是第一家親自發行並保薦比特幣現貨ETF的美國大型銀行,意義不在於產品本身,而在於角色的轉變——華爾街開始從賣產品走向做產品。

在我看來,這不是短期利好,而是長期信號。比特幣正被當作標準資產來處理,規則也在慢慢被傳統金融重塑。

流動性會更好,但同時,它也會越來越像一個被體系吸收的資產,而不是最初那個對抗體系的東西。

#比特币ETF # 摩根士丹利 #傳統金融

BTC3.29%

- 打賞

- 2

- 留言

- 轉發

- 分享

傳統金融開始將鏈作為基礎設施使用。

這次由美國證券交易委員會批准、納斯達克推動的代幣化股票試點,本質上不是在發行新資產,而是在動一件更底層的東西——結算。

過去股票交易,其實是交易快、結算慢。你看到成交是秒級,但真正的清算和交割,還要靠像存管信託與清算公司這樣的中心化基礎設施去完成。

而這次試點做的,是將結算這一步,嘗試搬到鏈上。

關鍵點有兩個,很值得注意:

第一,它沒有顛覆交易結構。

訂單簿還是同一個,撮合規則也沒變,甚至股東權利也完全一致。

可以說是用戶體驗不變,但底層在換軌。

第二,它不是加密資產,而是證券上鏈。

在Paul Atkins的推動下,SEC的態度也很明確,你可以創新,但必須在現有證券規則裡創新。

這其實比完全放開更有信號意義,監管開始允許你試,但不會讓你亂來。

在我看來,這不是顛覆,而是滲透。鏈沒有重建一套市場,而是開始進入最核心的結算層。

如果效率真的更高,後面債券、基金這些都會跟上。

但短期來看,主導權依然在傳統體系手裡。

#SEC # Nasdaq #Tokenization

查看原文這次由美國證券交易委員會批准、納斯達克推動的代幣化股票試點,本質上不是在發行新資產,而是在動一件更底層的東西——結算。

過去股票交易,其實是交易快、結算慢。你看到成交是秒級,但真正的清算和交割,還要靠像存管信託與清算公司這樣的中心化基礎設施去完成。

而這次試點做的,是將結算這一步,嘗試搬到鏈上。

關鍵點有兩個,很值得注意:

第一,它沒有顛覆交易結構。

訂單簿還是同一個,撮合規則也沒變,甚至股東權利也完全一致。

可以說是用戶體驗不變,但底層在換軌。

第二,它不是加密資產,而是證券上鏈。

在Paul Atkins的推動下,SEC的態度也很明確,你可以創新,但必須在現有證券規則裡創新。

這其實比完全放開更有信號意義,監管開始允許你試,但不會讓你亂來。

在我看來,這不是顛覆,而是滲透。鏈沒有重建一套市場,而是開始進入最核心的結算層。

如果效率真的更高,後面債券、基金這些都會跟上。

但短期來看,主導權依然在傳統體系手裡。

#SEC # Nasdaq #Tokenization

- 打賞

- 1

- 留言

- 轉發

- 分享

熱門話題

查看更多19萬 熱度

74.86萬 熱度

731.84萬 熱度

10.25萬 熱度

45.95萬 熱度

置頂

📢 門廣場|4/17 熱議:#山寨币强势反弹

隨著 BTC 企穩回升,壓抑已久的山寨幣市場迎來報復性反彈!

領漲先鋒: $ORDI 24H 飆升 190% 領跑賽道。

普漲行情: $SATS、$NEIRO、$AXL 漲幅均超 40%,高波動資產流動性顯著回暖。

這究竟是“深坑反彈”的起點,還是主升浪前的最後誘多?你會果斷滿倉,還是保持空倉觀望?

🎁 行情研判,抽 5 位幸運兒瓜分 $1,000 仓位體驗券!

💬 本期討論:

1️⃣ 這波反彈你上車了嗎?亮出你的操作策略或收益截圖!

2️⃣ 還有哪些幣種值得重點關注?

2️⃣ 後續行情如何?留下你的精準預測。

分享您的觀點 👉 https://www.gate.com/post

📅 4/17 12:00 - 4/19 18:00 (UTC+8)如何參與 Gate 首期 Pre-IPOs:SpaceX (SPCX) 認購?

🔹 新手也能快速上手,只需 4 步,輕鬆搞定認購流程

🔹 認購總量:33,900 $SPCX,認購價:$590

🔹 VIP5+ 用戶及超級代理商,可享額外免費空投

📅 認購開啟:4月20日18:00 (UTC+8)

前往 Pre-IPOs:https://www.gate.com/ipos/2

更多詳情:https://www.gate.com/announcements/article/50724十三載風雨同行,您是 Gate 最珍貴的見證者。分享您的故事,瓜分重磅週年豪禮!

參與方式

1️⃣ 帶 #Gate13周年 和相應主題標籤,在 13 周年留言板或廣場發帖

2️⃣ 分享您與 Gate 的故事、送上祝福,或暢想未來 13 年

13 周年定制禮盒、紅牛模型、大額倉位體驗券等您來拿!

13周年慶留言板 👉️ https://www.gate.com/activities/13th-anniversary

Gate 廣場 👉️ https://www.gate.com/post

13 年成長,感謝有您。您的故事,我們期待聆聽!

詳情:https://www.gate.com/announcements/article/50694🎉 Gate 廣場創作者狂歡正式開啟

發文衝榜、社群接龍、分享有獎 — 瓜分 2,000 USDT 及週年禮包

📅 活動時間:4 月 8 日 - 4 月 22 日

✅ 發文衝榜:內容品質 + 互動數據 + 挖礦收益綜合評分瓜分1200 USDT

✅ TG群組打卡:每週抽 3 份週年禮盒 + 7 份 200 U 體驗金券

✅ X 同步獎:分享內容至 X 平台,瓜分 500 USDT 額外獎池

📌 活動詳情:https://www.gate.com/announcements/article/50593

📌 報名連結:https://www.gate.com/questionnaire/7536

#Gate广场 #创作者狂欢 #内容挖矿