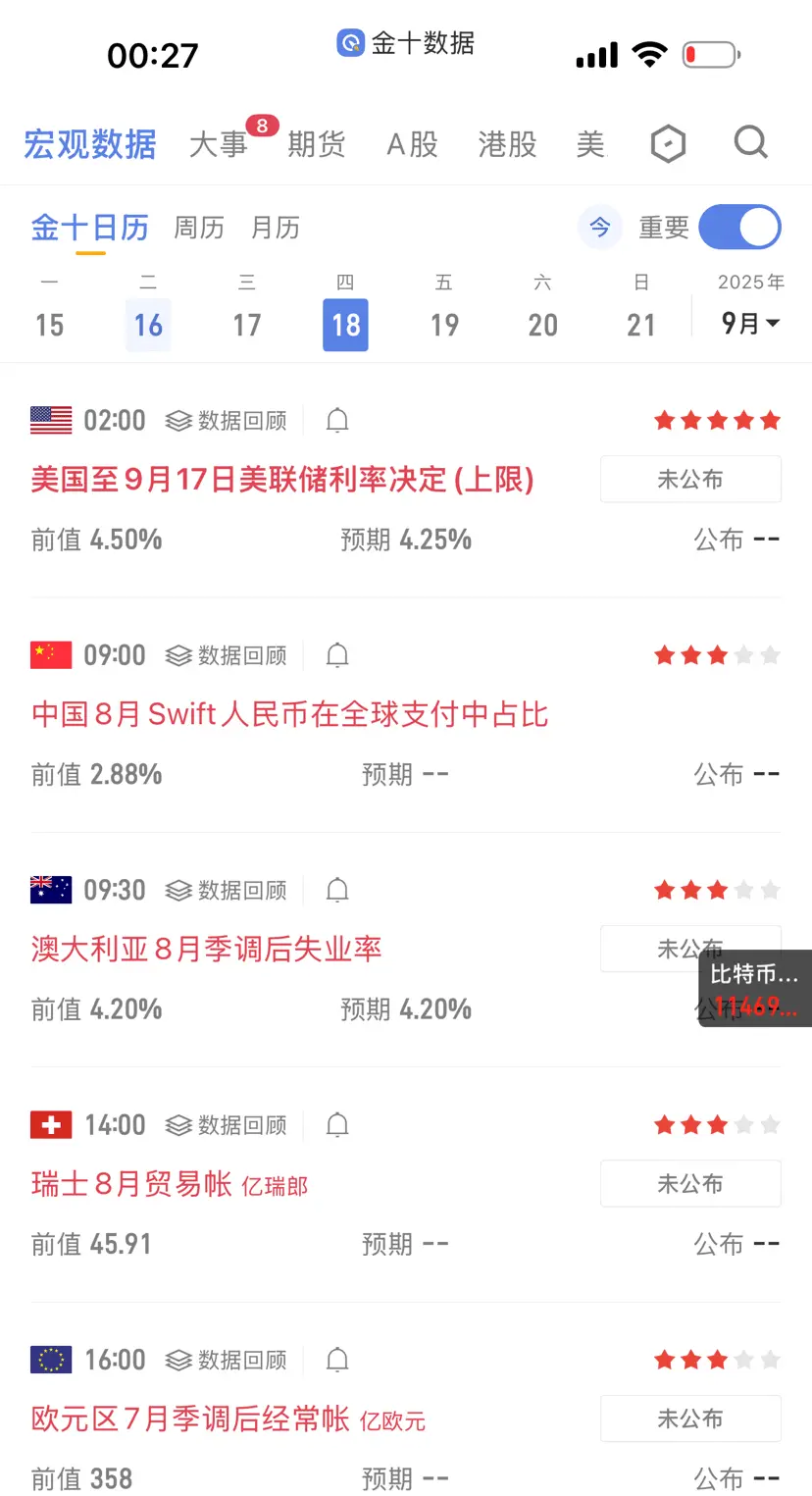

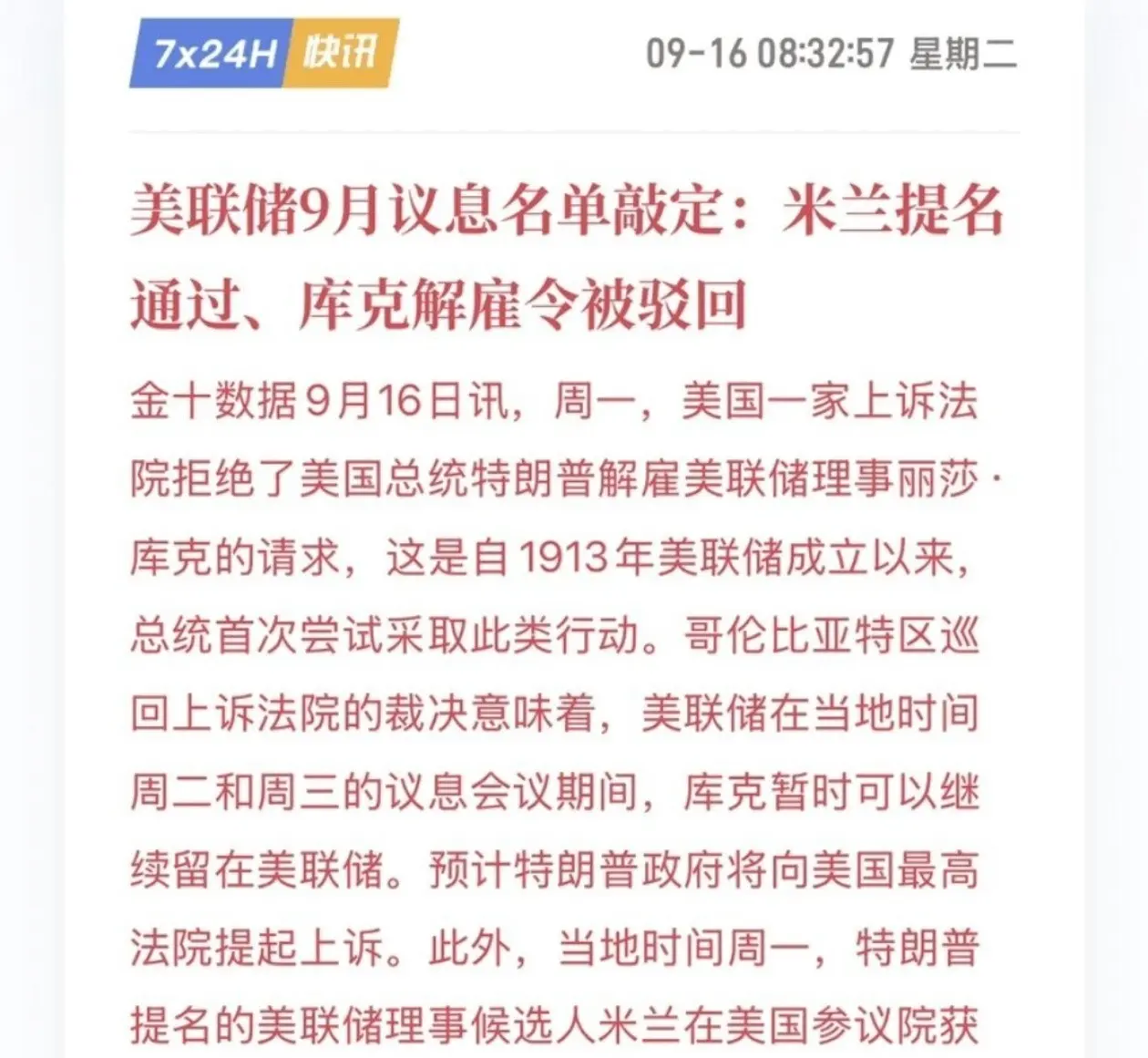

最新公布的美國9月紐約聯儲制造業指數讓經濟學家大跌眼鏡。該指數從此前的11.9驟降至-8.7,不僅遠低於5.0的市場預期,甚至比最悲觀的-6.00預測還要差。這一數據暴露了美國制造業面臨的嚴峻挑戰。

與此同時,美國股市和債市呈現出明顯的分化趨勢。債券市場似乎在反映真實的經濟基本面,10年期和2年期國債收益率持續承壓。相比之下,股市似乎更多地被預期和流動性所驅動。

這種奇特的現象反映了市場參與者對未來經濟走向的不同解讀。制造業數據疲軟本應對股市造成壓力,但由於市場預期联准会可能加速降息,股市反而表現得更爲積極。然而,這種股債市場的分歧通常難以長期維持,最終可能會證明其中一方的判斷是錯誤的。

在政策轉向的初期階段,不佳的經濟數據往往會推動市場進行'降息交易',導致股市和債市同時漲。但隨着負面消息的累積,市場情緒可能會發生轉變,開始將壞消息解讀爲衰退的徵兆,而非降息的利好信號。

一旦降息預期變爲現實,美股市場'壞消息就是好消息'的邏輯可能就會接近尾聲。取而代之的可能是'壞消息就是壞消息'的新邏輯,市場開始更多地關注潛在的經濟衰退風險,從交易降息預期轉向交易衰退預期。

值得注意的是,市場監管總局最近宣布對英偉達涉嫌違反反壟斷法的行爲展開進一步調查,這一舉動標志着對該公司的監管審查力度進一步加大。這一事態發展可能會對科技行業的競爭格局產生深遠影

查看原文與此同時,美國股市和債市呈現出明顯的分化趨勢。債券市場似乎在反映真實的經濟基本面,10年期和2年期國債收益率持續承壓。相比之下,股市似乎更多地被預期和流動性所驅動。

這種奇特的現象反映了市場參與者對未來經濟走向的不同解讀。制造業數據疲軟本應對股市造成壓力,但由於市場預期联准会可能加速降息,股市反而表現得更爲積極。然而,這種股債市場的分歧通常難以長期維持,最終可能會證明其中一方的判斷是錯誤的。

在政策轉向的初期階段,不佳的經濟數據往往會推動市場進行'降息交易',導致股市和債市同時漲。但隨着負面消息的累積,市場情緒可能會發生轉變,開始將壞消息解讀爲衰退的徵兆,而非降息的利好信號。

一旦降息預期變爲現實,美股市場'壞消息就是好消息'的邏輯可能就會接近尾聲。取而代之的可能是'壞消息就是壞消息'的新邏輯,市場開始更多地關注潛在的經濟衰退風險,從交易降息預期轉向交易衰退預期。

值得注意的是,市場監管總局最近宣布對英偉達涉嫌違反反壟斷法的行爲展開進一步調查,這一舉動標志着對該公司的監管審查力度進一步加大。這一事態發展可能會對科技行業的競爭格局產生深遠影