Tiền giáo dục cho trẻ em, chuẩn bị trong tài khoản của cha mẹ? Sử dụng tài khoản vị thành niên? | Tiết kiệm thuế và hình thành tài sản | Manekuri - Thông tin đầu tư và phương tiện hữu ích về tiền của Monex Securities

Chương trình NISA mới (chế độ miễn thuế đầu tư nhỏ) bắt đầu từ năm 2024 dành cho những người từ 18 tuổi trở lên sống tại Nhật Bản, và không áp dụng cho người chưa thành niên. Ngoài ra, chương trình Junior NISA sẽ bị hủy bỏ vào cuối năm 2023, và sẽ không có đầu tư mới nào sau năm 2024.

Trong các buổi hội thảo, tôi thường nhận được câu hỏi: "Tôi muốn đầu tư một phần các khoản trợ cấp và tiền lì xì của trẻ em vào tài khoản mang tên trẻ em, vậy tôi nên bắt đầu từ đâu và như thế nào?" Trong trường hợp đó, chúng ta nên làm gì? Có một số lựa chọn.

1. Đầu tư vào tài khoản NISA của người giám hộ, sử dụng một phần cho chi phí giáo dục

Cách đầu tiên là nhân dịp hạn mức đầu tư hàng năm của NISA đã được tăng lên 3,6 triệu yên mỗi người, phụ huynh có thể tăng số tiền đầu tư định kỳ trong tài khoản NISA của chính mình và dùng một phần trong số đó để chi cho giáo dục. Dưới đây là một số phương pháp mà tôi muốn giới thiệu.

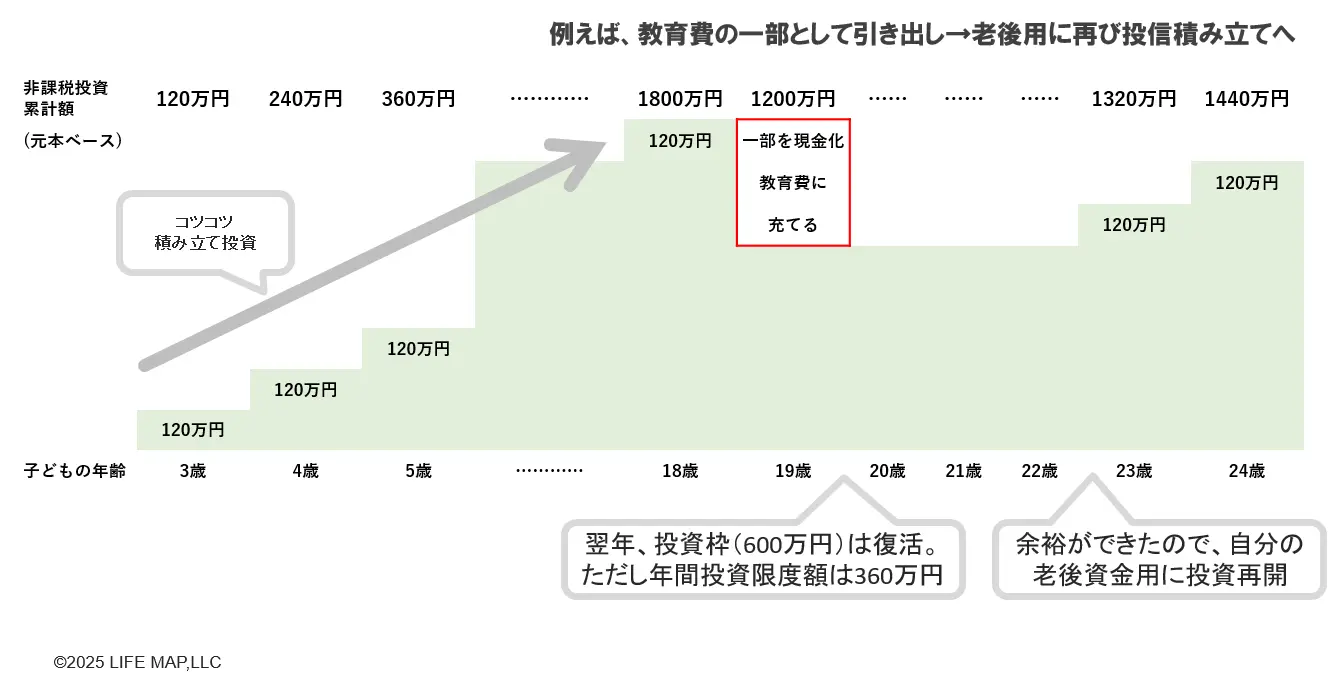

①Không phân chia theo mục đích đầu tư

Đây là phương pháp đầu tư tích lũy mà không phân loại như "đây là chi phí giáo dục", mà sử dụng một phần tài sản tài chính hoặc một phần lương để đầu tư tích lũy. Khi cần tiền, bạn có thể rút một phần ra để sử dụng. Và khi có dư dả, bạn sẽ tiếp tục đầu tư tích lũy.

Từ năm 2024, ngay cả khi đã lấp đầy tổng hạn mức 1.800 triệu yên của NISA, việc rút một phần sẽ khiến giá trị sổ sách được khôi phục vào năm sau. Ngoài ra, số tiền có thể đầu tư từ năm sau trở đi sẽ nằm trong phạm vi hạn mức đầu tư hàng năm là 3.600 triệu yên.

【図表1】Một ví dụ khi đầu tư mà không phân chia theo mục đích

Nguồn: Tác giả tạo

Việc thực hiện đầu tư tích lũy mà không phân loại theo mục đích và rút tiền khi cần là hợp lý, nhưng cũng có những ý kiến cho rằng điều này khiến họ do dự trong việc sử dụng. Trong trường hợp đó, có lẽ nên áp dụng các phương pháp dưới đây, như ② hoặc ③.

②Tài khoản (khung đầu tư tích lũy・khung đầu tư tăng trưởng) được phân chia

Ví dụ, bạn có thể tích lũy quỹ hưu trí của mình bằng cách sử dụng "khung đầu tư tích lũy", và dành quỹ giáo dục cho con cái bằng cách sử dụng "khung đầu tư tăng trưởng". Ngay cả khi bạn tích lũy cùng một quỹ đầu tư, khung đầu tư tích lũy và khung đầu tư tăng trưởng sẽ được quản lý riêng biệt vì chúng là các tài khoản khác nhau.

【図表2】Phương pháp quản lý theo từng tài khoản

Nguồn: Tác giả tạo

③Chia theo sản phẩm

Nếu bạn có nhiều con, đây là cách tích lũy các sản phẩm khác nhau như quỹ A cho con gái lớn và quỹ B cho con gái nhỏ.

【図表3】Cách phân chia theo sản phẩm

Nguồn: Tác giả tạo

Ngoài ra, do tài khoản NISA sẽ được sử dụng để mua quỹ đầu tư và cổ phiếu niêm yết, nên không phù hợp với số tiền dự kiến sử dụng trong vài năm tới. Tuy nhiên, nếu con bạn còn nhỏ và bạn đang xem xét đầu tư dài hạn trong 10 đến 15 năm tới, thì đây là một lựa chọn. Tuy nhiên, ngay cả trong trường hợp đó, hãy cân nhắc kết hợp đầu tư với tiết kiệm và bảo hiểm.

2.Nếu đầu tư bằng tài khoản tên của trẻ em

Nếu đầu tư bằng tài khoản mang tên trẻ em, bạn có hai lựa chọn sau.

①Nếu đã mở tài khoản Junior NISA trước năm 2023, hãy tiếp tục quản lý.

Đến năm 2023, các quỹ đầu tư và cổ phiếu niêm yết được đầu tư trong tài khoản Junior NISA có thể tiếp tục được quản lý miễn thuế cho đến khi trở thành người lớn. Nếu không cần sử dụng ngay, thì nên tiếp tục quản lý miễn thuế như vậy.

Khi con bạn trở thành người trưởng thành (tính đến thời điểm 1 ngày 1 tháng 1 là 18 tuổi), tài khoản NISA mới sẽ được mở tự động, nhưng không thể chuyển nhượng các sản phẩm đã được quản lý trong tài khoản NISA trẻ em. Bạn sẽ phải chọn giữa việc chuyển nhượng sang tài khoản chịu thuế cho người trưởng thành (tài khoản đặc biệt) hoặc mua sắm sản phẩm mới trong tài khoản NISA (cho người trưởng thành) bằng số tiền thu được từ việc bán.

Nếu cần vốn, bạn có thể bán quỹ đầu tư hoặc cổ phiếu niêm yết mà bạn nắm giữ trong tài khoản Junior NISA và rút tiền miễn thuế. Tuy nhiên, trong trường hợp đó, bạn phải rút toàn bộ sản phẩm và đóng tài khoản. Bạn không thể chỉ bán một số sản phẩm tài chính để rút tiền, hoặc nhận cổ tức cổ phiếu từng lần.

Điều cần lưu ý là Junior NISA khác với NISA dành cho người trưởng thành, không được áp dụng miễn thuế trong 5 năm khi ra nước ngoài. Do đó, nếu trở thành người không cư trú do du học ở nước ngoài hoặc chuyển công tác của cha mẹ, các sản phẩm giữ trong tài khoản Junior NISA sẽ bị chuyển vào tài khoản chung (tài khoản chịu thuế) (*).

Nếu bạn trở thành người không cư trú do du học hoặc các lý do khác, hãy xem xét việc hủy tài khoản Junior NISA và rút tiền ra.

(※Nếu bạn đã mở tài khoản đặc biệt, bạn có thể thực hiện một số thủ tục nhất định để có thể đưa vào tài khoản đặc biệt khi trở về nước)

②Số tiền đầu tư từ giờ trở đi sẽ được sử dụng thông qua tài khoản chưa thành niên (tài khoản chịu thuế)

Có thể mở tài khoản chưa thành niên đứng tên trẻ em tại các tổ chức tài chính và quản lý các khoản trợ cấp, tiền lì xì, tiền mừng được nhận từ các dịp lễ. Trong trường hợp này, tài khoản chịu thuế sẽ được sử dụng và thu nhập sẽ bị đánh thuế.

Tôi đang phỏng vấn các nhà đầu tư cá nhân, nhưng các bậc phụ huynh đang cố gắng tìm ra những gì nên mua trong tài khoản của con cái họ. Có những người đang thực hiện việc tích lũy quỹ chỉ số một cách hiệu quả, trong khi cũng có những người sở hữu quỹ đầu tư chú trọng vào việc tương tác với người hưởng lợi (người sở hữu quỹ đầu tư). Trong trường hợp sau, có vẻ như mục đích là để kết nối những nhận thức và trải nghiệm của con cái thông qua việc nắm giữ một phần quỹ đầu tư thực hiện các hội thảo và sự kiện mà con cái có thể tham gia.

Ví dụ, anh A đang tích lũy 3 quỹ chỉ số đầu tư vào cổ phiếu của các nước phát triển, cổ phiếu của các nước đang phát triển và cổ phiếu Nhật Bản với tỷ lệ 6:3:1 trong tài khoản của con mình (tài khoản chưa thành niên). Mặc dù cũng có quỹ chỉ số đầu tư vào cổ phiếu toàn cầu trong một quỹ, nhưng anh A cho biết lý do chọn 3 quỹ chỉ số là "Tôi nghĩ rằng khi các con có thể hiểu, việc truyền đạt rằng sự biến động giá của từng loại tài sản là khác nhau sẽ rất tốt."

B đã tích lũy quỹ chỉ số cổ phiếu toàn cầu trong tài khoản trẻ em chưa thành niên của mình (chiếm 80% tổng số) nhưng cũng kết hợp một số quỹ chủ động đầu tư vào cổ phiếu Nhật Bản và Mỹ. "Tôi muốn mọi người ý thức rằng quỹ đầu tư tín thác đang đầu tư vào cổ phiếu của các công ty riêng lẻ, và tiền của mình (thông qua quỹ đầu tư tín thác) đang được đầu tư vào những công ty đó, từ đó tiền bạc và xã hội sẽ vận hành", đó là lý do mà tôi cũng cho thêm một chút quỹ chủ động.

Tài khoản vị thành niên không chỉ có nghĩa là tăng trưởng lâu dài, mà khi nhìn vào những trường hợp này, cũng có một góc nhìn về việc bạn muốn con cái cảm nhận như thế nào và muốn chúng học được gì, và tôi cảm thấy rằng không có một câu trả lời đúng duy nhất.

Xem bản gốc

Trang này có thể chứa nội dung của bên thứ ba, được cung cấp chỉ nhằm mục đích thông tin (không phải là tuyên bố/bảo đảm) và không được coi là sự chứng thực cho quan điểm của Gate hoặc là lời khuyên về tài chính hoặc chuyên môn. Xem Tuyên bố từ chối trách nhiệm để biết chi tiết.

Tiền giáo dục cho trẻ em, chuẩn bị trong tài khoản của cha mẹ? Sử dụng tài khoản vị thành niên? | Tiết kiệm thuế và hình thành tài sản | Manekuri - Thông tin đầu tư và phương tiện hữu ích về tiền của Monex Securities

Chương trình NISA mới (chế độ miễn thuế đầu tư nhỏ) bắt đầu từ năm 2024 dành cho những người từ 18 tuổi trở lên sống tại Nhật Bản, và không áp dụng cho người chưa thành niên. Ngoài ra, chương trình Junior NISA sẽ bị hủy bỏ vào cuối năm 2023, và sẽ không có đầu tư mới nào sau năm 2024.

Trong các buổi hội thảo, tôi thường nhận được câu hỏi: "Tôi muốn đầu tư một phần các khoản trợ cấp và tiền lì xì của trẻ em vào tài khoản mang tên trẻ em, vậy tôi nên bắt đầu từ đâu và như thế nào?" Trong trường hợp đó, chúng ta nên làm gì? Có một số lựa chọn.

1. Đầu tư vào tài khoản NISA của người giám hộ, sử dụng một phần cho chi phí giáo dục

Cách đầu tiên là nhân dịp hạn mức đầu tư hàng năm của NISA đã được tăng lên 3,6 triệu yên mỗi người, phụ huynh có thể tăng số tiền đầu tư định kỳ trong tài khoản NISA của chính mình và dùng một phần trong số đó để chi cho giáo dục. Dưới đây là một số phương pháp mà tôi muốn giới thiệu.

①Không phân chia theo mục đích đầu tư

Đây là phương pháp đầu tư tích lũy mà không phân loại như "đây là chi phí giáo dục", mà sử dụng một phần tài sản tài chính hoặc một phần lương để đầu tư tích lũy. Khi cần tiền, bạn có thể rút một phần ra để sử dụng. Và khi có dư dả, bạn sẽ tiếp tục đầu tư tích lũy.

Từ năm 2024, ngay cả khi đã lấp đầy tổng hạn mức 1.800 triệu yên của NISA, việc rút một phần sẽ khiến giá trị sổ sách được khôi phục vào năm sau. Ngoài ra, số tiền có thể đầu tư từ năm sau trở đi sẽ nằm trong phạm vi hạn mức đầu tư hàng năm là 3.600 triệu yên.

【図表1】Một ví dụ khi đầu tư mà không phân chia theo mục đích Nguồn: Tác giả tạo

Việc thực hiện đầu tư tích lũy mà không phân loại theo mục đích và rút tiền khi cần là hợp lý, nhưng cũng có những ý kiến cho rằng điều này khiến họ do dự trong việc sử dụng. Trong trường hợp đó, có lẽ nên áp dụng các phương pháp dưới đây, như ② hoặc ③.

Nguồn: Tác giả tạo

Việc thực hiện đầu tư tích lũy mà không phân loại theo mục đích và rút tiền khi cần là hợp lý, nhưng cũng có những ý kiến cho rằng điều này khiến họ do dự trong việc sử dụng. Trong trường hợp đó, có lẽ nên áp dụng các phương pháp dưới đây, như ② hoặc ③.

②Tài khoản (khung đầu tư tích lũy・khung đầu tư tăng trưởng) được phân chia

Ví dụ, bạn có thể tích lũy quỹ hưu trí của mình bằng cách sử dụng "khung đầu tư tích lũy", và dành quỹ giáo dục cho con cái bằng cách sử dụng "khung đầu tư tăng trưởng". Ngay cả khi bạn tích lũy cùng một quỹ đầu tư, khung đầu tư tích lũy và khung đầu tư tăng trưởng sẽ được quản lý riêng biệt vì chúng là các tài khoản khác nhau.

【図表2】Phương pháp quản lý theo từng tài khoản Nguồn: Tác giả tạo

Nguồn: Tác giả tạo

③Chia theo sản phẩm

Nếu bạn có nhiều con, đây là cách tích lũy các sản phẩm khác nhau như quỹ A cho con gái lớn và quỹ B cho con gái nhỏ.

【図表3】Cách phân chia theo sản phẩm Nguồn: Tác giả tạo

Ngoài ra, do tài khoản NISA sẽ được sử dụng để mua quỹ đầu tư và cổ phiếu niêm yết, nên không phù hợp với số tiền dự kiến sử dụng trong vài năm tới. Tuy nhiên, nếu con bạn còn nhỏ và bạn đang xem xét đầu tư dài hạn trong 10 đến 15 năm tới, thì đây là một lựa chọn. Tuy nhiên, ngay cả trong trường hợp đó, hãy cân nhắc kết hợp đầu tư với tiết kiệm và bảo hiểm.

Nguồn: Tác giả tạo

Ngoài ra, do tài khoản NISA sẽ được sử dụng để mua quỹ đầu tư và cổ phiếu niêm yết, nên không phù hợp với số tiền dự kiến sử dụng trong vài năm tới. Tuy nhiên, nếu con bạn còn nhỏ và bạn đang xem xét đầu tư dài hạn trong 10 đến 15 năm tới, thì đây là một lựa chọn. Tuy nhiên, ngay cả trong trường hợp đó, hãy cân nhắc kết hợp đầu tư với tiết kiệm và bảo hiểm.

2.Nếu đầu tư bằng tài khoản tên của trẻ em

Nếu đầu tư bằng tài khoản mang tên trẻ em, bạn có hai lựa chọn sau.

①Nếu đã mở tài khoản Junior NISA trước năm 2023, hãy tiếp tục quản lý.

Đến năm 2023, các quỹ đầu tư và cổ phiếu niêm yết được đầu tư trong tài khoản Junior NISA có thể tiếp tục được quản lý miễn thuế cho đến khi trở thành người lớn. Nếu không cần sử dụng ngay, thì nên tiếp tục quản lý miễn thuế như vậy.

Khi con bạn trở thành người trưởng thành (tính đến thời điểm 1 ngày 1 tháng 1 là 18 tuổi), tài khoản NISA mới sẽ được mở tự động, nhưng không thể chuyển nhượng các sản phẩm đã được quản lý trong tài khoản NISA trẻ em. Bạn sẽ phải chọn giữa việc chuyển nhượng sang tài khoản chịu thuế cho người trưởng thành (tài khoản đặc biệt) hoặc mua sắm sản phẩm mới trong tài khoản NISA (cho người trưởng thành) bằng số tiền thu được từ việc bán.

Nếu cần vốn, bạn có thể bán quỹ đầu tư hoặc cổ phiếu niêm yết mà bạn nắm giữ trong tài khoản Junior NISA và rút tiền miễn thuế. Tuy nhiên, trong trường hợp đó, bạn phải rút toàn bộ sản phẩm và đóng tài khoản. Bạn không thể chỉ bán một số sản phẩm tài chính để rút tiền, hoặc nhận cổ tức cổ phiếu từng lần.

Điều cần lưu ý là Junior NISA khác với NISA dành cho người trưởng thành, không được áp dụng miễn thuế trong 5 năm khi ra nước ngoài. Do đó, nếu trở thành người không cư trú do du học ở nước ngoài hoặc chuyển công tác của cha mẹ, các sản phẩm giữ trong tài khoản Junior NISA sẽ bị chuyển vào tài khoản chung (tài khoản chịu thuế) (*).

Nếu bạn trở thành người không cư trú do du học hoặc các lý do khác, hãy xem xét việc hủy tài khoản Junior NISA và rút tiền ra.

(※Nếu bạn đã mở tài khoản đặc biệt, bạn có thể thực hiện một số thủ tục nhất định để có thể đưa vào tài khoản đặc biệt khi trở về nước)

②Số tiền đầu tư từ giờ trở đi sẽ được sử dụng thông qua tài khoản chưa thành niên (tài khoản chịu thuế)

Có thể mở tài khoản chưa thành niên đứng tên trẻ em tại các tổ chức tài chính và quản lý các khoản trợ cấp, tiền lì xì, tiền mừng được nhận từ các dịp lễ. Trong trường hợp này, tài khoản chịu thuế sẽ được sử dụng và thu nhập sẽ bị đánh thuế.

Tôi đang phỏng vấn các nhà đầu tư cá nhân, nhưng các bậc phụ huynh đang cố gắng tìm ra những gì nên mua trong tài khoản của con cái họ. Có những người đang thực hiện việc tích lũy quỹ chỉ số một cách hiệu quả, trong khi cũng có những người sở hữu quỹ đầu tư chú trọng vào việc tương tác với người hưởng lợi (người sở hữu quỹ đầu tư). Trong trường hợp sau, có vẻ như mục đích là để kết nối những nhận thức và trải nghiệm của con cái thông qua việc nắm giữ một phần quỹ đầu tư thực hiện các hội thảo và sự kiện mà con cái có thể tham gia.

Ví dụ, anh A đang tích lũy 3 quỹ chỉ số đầu tư vào cổ phiếu của các nước phát triển, cổ phiếu của các nước đang phát triển và cổ phiếu Nhật Bản với tỷ lệ 6:3:1 trong tài khoản của con mình (tài khoản chưa thành niên). Mặc dù cũng có quỹ chỉ số đầu tư vào cổ phiếu toàn cầu trong một quỹ, nhưng anh A cho biết lý do chọn 3 quỹ chỉ số là "Tôi nghĩ rằng khi các con có thể hiểu, việc truyền đạt rằng sự biến động giá của từng loại tài sản là khác nhau sẽ rất tốt."

B đã tích lũy quỹ chỉ số cổ phiếu toàn cầu trong tài khoản trẻ em chưa thành niên của mình (chiếm 80% tổng số) nhưng cũng kết hợp một số quỹ chủ động đầu tư vào cổ phiếu Nhật Bản và Mỹ. "Tôi muốn mọi người ý thức rằng quỹ đầu tư tín thác đang đầu tư vào cổ phiếu của các công ty riêng lẻ, và tiền của mình (thông qua quỹ đầu tư tín thác) đang được đầu tư vào những công ty đó, từ đó tiền bạc và xã hội sẽ vận hành", đó là lý do mà tôi cũng cho thêm một chút quỹ chủ động.

Tài khoản vị thành niên không chỉ có nghĩa là tăng trưởng lâu dài, mà khi nhìn vào những trường hợp này, cũng có một góc nhìn về việc bạn muốn con cái cảm nhận như thế nào và muốn chúng học được gì, và tôi cảm thấy rằng không có một câu trả lời đúng duy nhất.