Gần đây, Cục Thuế Quận Huyện của đặc khu hành chính Hong Kong (“Hong Kong”) đã cập nhật các câu hỏi thường gặp (FAQs), giải thích cách xác định tư cách cư trú thuế của cá nhân có thể được coi là cư trú tại cả Trung Quốc đại lục và Hong Kong cùng lúc, dựa trên quy tắc tie-breaker trong “Thỏa thuận toàn diện tránh đánh thuế hai lần và ngăn chặn trốn thuế” (“Thỏa thuận toàn diện”).

Khi ngày càng có nhiều hoạt động kinh tế xuyên biên giới giữa hai nơi, làm việc qua lại và sinh sống tại hai địa phương đã trở thành bình thường, nhiều người đang sống “làm việc tại Hong Kong, sinh sống tại đại lục”. Khi đáp ứng đồng thời các tiêu chuẩn cư trú của hai bên, hệ thống thuế sẽ áp dụng như thế nào, quy tắc tie-breaker đóng vai trò then chốt. Nhấn vào đây để đọc nguyên bản

Tổng quan về các quy định thuế của Trung Quốc đại lục và Hong Kong

Về phía đại lục:

Cá nhân cư trú thuế tại đại lục là người có nơi cư trú tại Trung Quốc, hoặc không có nơi cư trú nhưng trong một năm nộp thuế, cư trú tại Trung Quốc tổng cộng đủ 183 ngày. Trong đó, “nơi cư trú” được định nghĩa là nơi cư trú theo thói quen do các mối quan hệ hộ khẩu, gia đình, lợi ích kinh tế tạo thành, và cư trú theo thói quen này thường xuyên tại Trung Quốc. Thực tế, đại lục lấy tiêu chí cư trú theo thói quen làm trung tâm, và việc giữ hộ khẩu tại đại lục có thể được coi là có ý định cư trú theo thói quen, từ đó xác định là cư trú thuế tại đại lục.

Về phía Hong Kong:

Cá nhân cư trú thuế tại Hong Kong là người thường xuyên sinh sống tại Hong Kong, hoặc trong năm tính thuế liên tiếp, lưu trú tại Hong Kong trên 180 ngày hoặc trên 300 ngày trong hai năm tính thuế liên tiếp. So với đại lục, việc xác định cư trú thuế tại Hong Kong chú trọng hơn vào thực tế cư trú, mức độ liên hệ kinh tế chặt chẽ, chứ không dựa trên tình trạng cư trú vĩnh viễn hay hộ khẩu pháp lý.

Do sự khác biệt khách quan trong xác định tư cách cư trú và tính toán năm nộp thuế, các nhân làm việc xuyên biên giới có thể đáp ứng tiêu chuẩn cư trú của cả hai nơi, dẫn đến tình trạng tranh chấp về tư cách cư trú thuế. Ngày 21 tháng 8 năm 2006, đại lục và Hong Kong chính thức ký kết “Thỏa thuận toàn diện”, nhằm tránh đánh thuế hai lần và ngăn chặn trốn thuế, sau đó hai bên đã ký nhiều nghị định thư cập nhật nội dung phù hợp với quy tắc thuế quốc tế, thúc đẩy hợp tác kinh tế và đầu tư giữa hai nơi.

Logic xác định tư cách cư trú thuế: Quy tắc tie-breaker

Để giải quyết xung đột về quyền quản lý thuế, “Thỏa thuận toàn diện” đã đưa ra quy tắc tie-breaker, được sử dụng rộng rãi trong lĩnh vực thuế quốc tế để giải quyết các tranh chấp về tư cách cư trú thuế của cá nhân do khác biệt pháp luật giữa các khu vực quản lý thuế.

Theo quy tắc tie-breaker trong “Thỏa thuận toàn diện”, cá nhân đáp ứng tiêu chuẩn cư trú thuế của cả đại lục và Hong Kong sẽ được xác định tư cách cư trú theo thứ tự sau:

-

Nơi cá nhân có nơi cư trú vĩnh viễn;

-

Mối quan hệ cá nhân và kinh tế chặt chẽ hơn với bên nào;

-

Nơi cư trú theo thói quen;

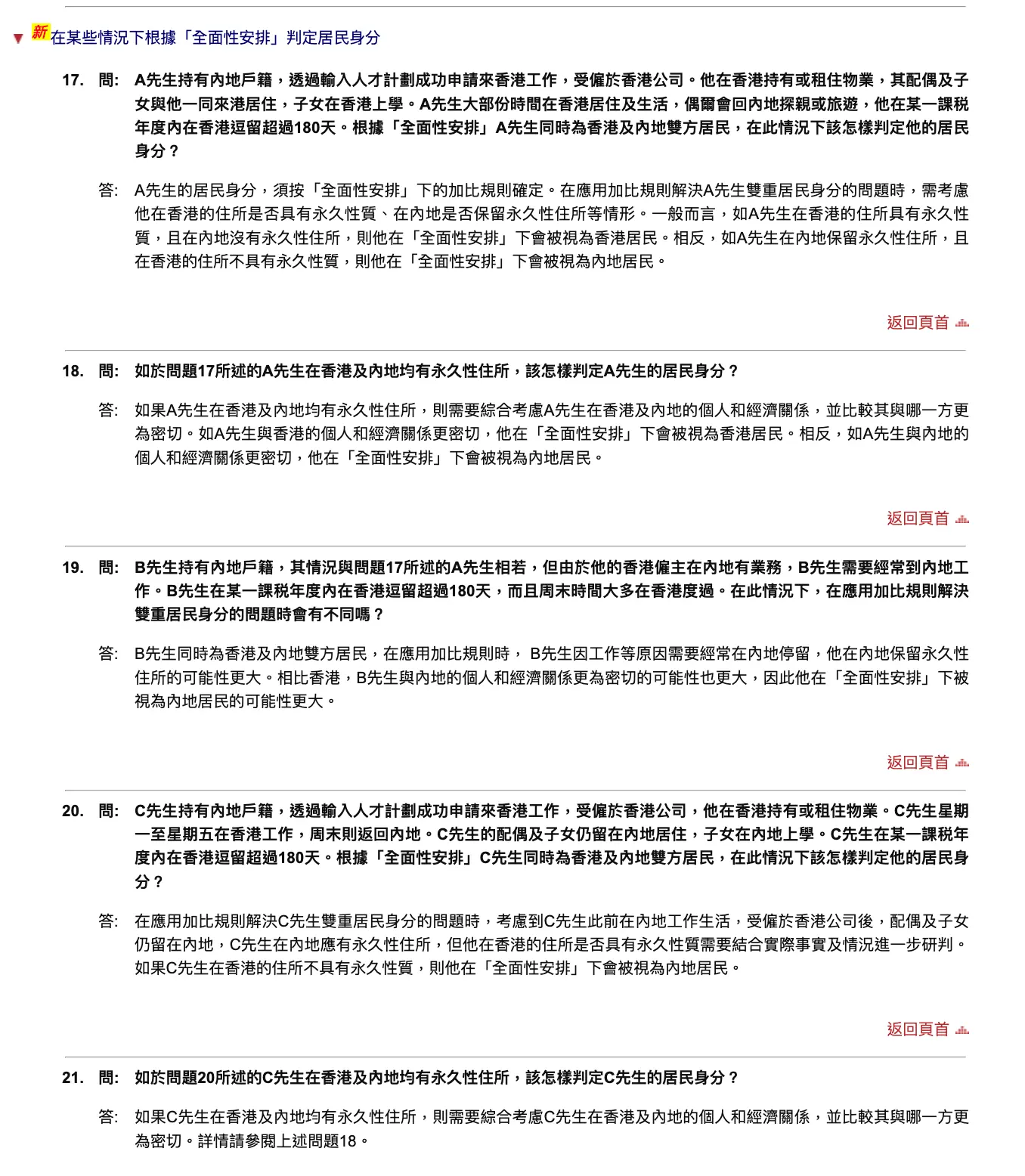

-

Thỏa thuận giữa các cơ quan quản lý của hai bên để quyết định thuộc về cư trú của bên nào.

Lưu ý rằng, các tiêu chí này được sắp xếp theo thứ tự ưu tiên, chỉ khi tiêu chí trước không thể giải quyết vấn đề thì mới áp dụng tiêu chí sau.

Cập nhật FAQ: Quy tắc tie-breaker áp dụng vào thực tiễn như thế nào

Ý nghĩa quan trọng của lần cập nhật FAQ này là sử dụng các ví dụ gần thực tế hơn (Q17-Q21), thể hiện cách xác định tư cách cư trú thuế của cá nhân trong các tình huống phổ biến như “chương trình nhân tài”, “sống hai thành phố” dựa trên quy tắc tie-breaker.

Trong các tình huống khác nhau, Cục Thuế Hong Kong không cung cấp câu trả lời tuyệt đối về xác định tư cách cư trú thuế, mà liệt kê các yếu tố có thể xem xét khi xác định tư cách cư trú, cụ thể gồm: hộ khẩu tại đại lục; thành viên gia đình gồm vợ/chồng, con cái sinh sống, làm việc, học tập lâu dài; cổ phần trong doanh nghiệp; nơi chi trả lương và đóng bảo hiểm xã hội. Những yếu tố này là bằng chứng mạnh mẽ cho mối quan hệ lợi ích kinh tế chặt chẽ.

Do đó, việc cá nhân có hộ khẩu tại đại lục, hoặc trong một năm nộp thuế có lưu trú tại Hong Kong trên 180 ngày, không phải là yếu tố quyết định duy nhất trong quy tắc tie-breaker để xác định tư cách cư trú. Trong “Thỏa thuận toàn diện”, cá nhân vẫn có thể được xem là cư trú Hong Kong dựa trên các yếu tố tổng hợp. Điều này không có nghĩa là các tiêu chuẩn cốt lõi như “số ngày lưu trú” không quan trọng, mà là dựa vào quy tắc tie-breaker để xem xét nhiều yếu tố cùng lúc.

Tóm lại

Nhìn chung, lần cập nhật FAQ của Cục Thuế Hong Kong lần này không phải là điều chỉnh lớn về mặt chính sách, mà là hướng dẫn thực tiễn sinh động – nhằm làm rõ hơn quy tắc xác định tư cách cư trú thuế cho nhóm người thường xuyên xuyên biên giới. Với năng lực quản lý thuế ngày càng nâng cao, mức độ minh bạch thông tin về nghĩa vụ thuế cũng tăng lên, các cơ quan thuế hai nơi sẽ xác định chính xác hơn trọng tâm lợi ích kinh tế của cá nhân, hướng tới quản lý thuế xuyên biên giới ngày càng tinh vi và chính xác hơn.

Tuyên bố miễn trừ trách nhiệm: Thông tin trên trang này có thể đến từ bên thứ ba và không đại diện cho quan điểm hoặc ý kiến của Gate. Nội dung hiển thị trên trang này chỉ mang tính chất tham khảo và không cấu thành bất kỳ lời khuyên tài chính, đầu tư hoặc pháp lý nào. Gate không đảm bảo tính chính xác hoặc đầy đủ của thông tin và sẽ không chịu trách nhiệm cho bất kỳ tổn thất nào phát sinh từ việc sử dụng thông tin này. Đầu tư vào tài sản ảo tiềm ẩn rủi ro cao và chịu biến động giá đáng kể. Bạn có thể mất toàn bộ vốn đầu tư. Vui lòng hiểu rõ các rủi ro liên quan và đưa ra quyết định thận trọng dựa trên tình hình tài chính và khả năng chấp nhận rủi ro của riêng bạn. Để biết thêm chi tiết, vui lòng tham khảo

Tuyên bố miễn trừ trách nhiệm.