Tác giả: Max.S

Chỉ trong 24 giờ, lịch sử tài chính Nhật Bản đã được viết lại. Chỉ số Nikkei 225 đã tăng mạnh hơn 2700 điểm, vượt qua mốc 57.000 điểm, đạt mức cao lịch sử. Đây không chỉ là một bước đột phá về số liệu mà còn là sự định giá trực tiếp kết quả cuộc bầu cử Hạ viện diễn ra trong thời gian ngắn nhất kể từ sau Chiến tranh Thế giới thứ hai (16 ngày) — liên minh cầm quyền của Đảng Dân chủ Tự do và Nhật Bản Phong trào Dân chủ, đã giành được đa số tuyệt đối hai phần ba ghế trong Hạ viện.

Tuy nhiên, trong khi các nhà giao dịch chứng khoán mở champagne ăn mừng, thì thị trường trái phiếu lại như đối mặt với đại họa. Trái phiếu chính phủ Nhật Bản (JGB) đã trải qua làn sóng bán tháo dữ dội, lợi suất trái phiếu 30 năm tăng vọt lên 3.615%, điều này đối với một quốc gia có lãi suất dài hạn thấp như Nhật Bản, được xem như một cơn sóng thần.

Là một nhà hoạt động tài chính, chúng ta cần nhìn qua bức tranh biểu đồ nến để phân tích logic đằng sau câu chuyện “Băng và lửa” này: Thị trường toàn cầu đang giao dịch một “câu chuyện Nhật Bản” hoàn toàn mới, trong đó có sự phối hợp phức tạp giữa sự phục hồi của cổ phiếu công nghệ Mỹ, mức giá vàng vượt mốc 5000 USD/oz và tín hiệu bán tháo trái phiếu Mỹ của Trung Quốc, tạo thành một bức tranh vĩ mô phức tạp.

Ngày 9 tháng 2, đà tăng mạnh chỉ có một động lực chính: kỳ vọng mở rộng tài chính do chính trị mang lại.

Theo kết quả kiểm phiếu mới nhất, Đảng Dân chủ Tự do giành được 316 ghế, cộng thêm 36 ghế của Nhật Bản Phong trào Dân chủ, liên minh cầm quyền chiếm ưu thế tuyệt đối trong 465 ghế. Điều này trao cho chính phủ khả năng thông qua luật pháp chưa từng có, bao gồm các dự luật sửa đổi hiến pháp gây tranh cãi, và quan trọng hơn — — các chính sách kích thích tài chính quyết liệt.

Logic của giao dịch này rất rõ ràng:

- Ủng hộ chính trị: Đa số tuyệt đối đồng nghĩa với việc các đảng đối lập (như Đảng Dân chủ Tự do) sẽ bị hạn chế quyền kiểm soát.

- Kỳ vọng chính sách: “Giảm thuế bán hàng tạm thời” dù được Bộ trưởng Tài chính Katayama Tsukasa giải thích là “chỉ trong vòng hai năm và không dựa vào phát hành trái phiếu”, nhưng thị trường rõ ràng đang định giá các chính sách nới lỏng tài chính dài hạn hơn.

- Chính sách công nghiệp: Quốc phòng và công nghiệp là trung tâm của chính sách cao của chính phủ. Điều này giải thích tại sao các cổ phiếu liên quan quốc phòng như Mitsubishi Heavy Industries dẫn đầu đà tăng, còn SoftBank Group tăng 8% phản ánh trực tiếp sự nới lỏng thanh khoản và cải thiện môi trường đầu tư công nghệ.

Đối với các quỹ định lượng, chiến lược ngày hôm qua rất đơn giản: Mua dài Nikkei, Bán ngắn Yên, Bán dài Trái phiếu Nhật. Đây là mô hình giao dịch “Lạm phát lại” điển hình (Reflation).

Nếu thị trường chứng khoán đang giao dịch về “tăng trưởng”, thì thị trường trái phiếu đang dự đoán “rủi ro vỡ nợ” — — hoặc ít nhất là sự xấu đi của khả năng bền vững tài chính.

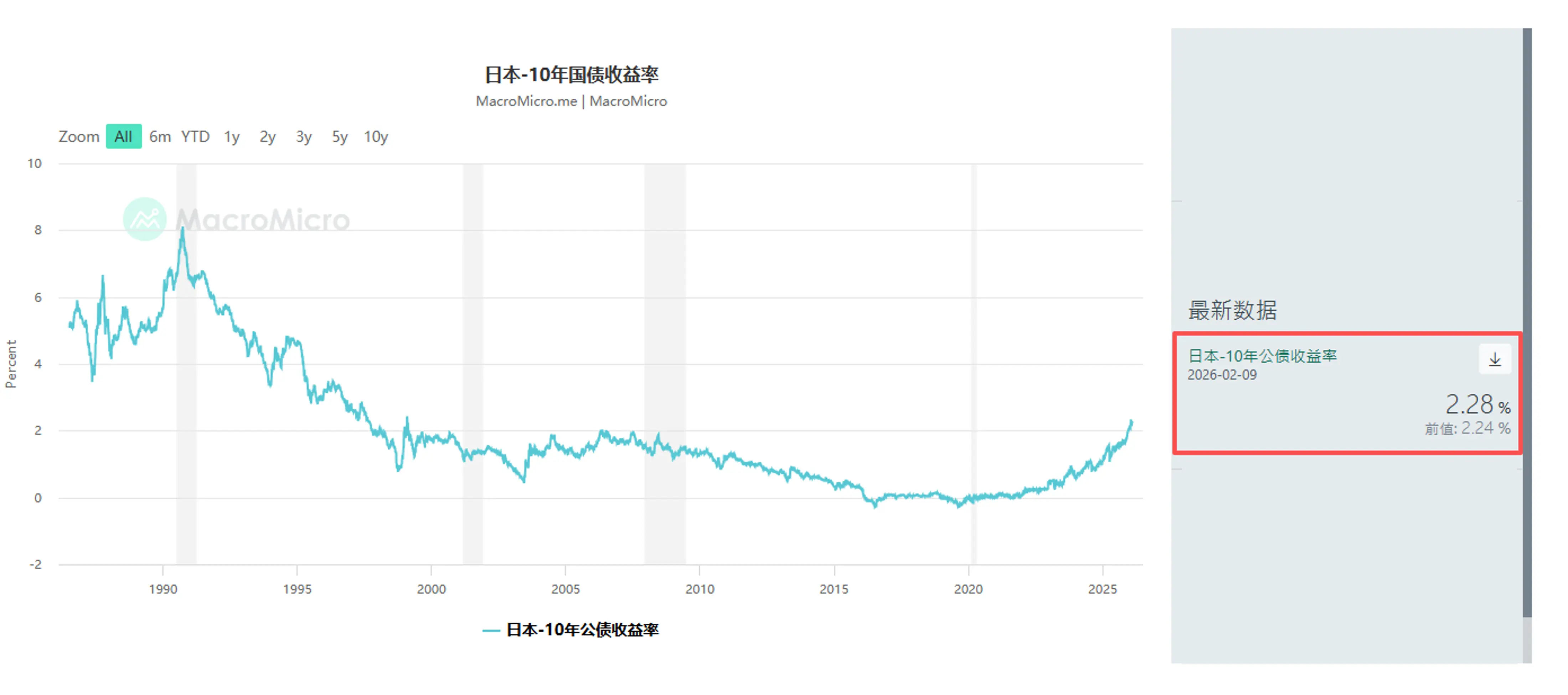

Thị trường trái phiếu Nhật Bản (JGB) không phải là đột nhiên bán tháo. Ngay từ tháng 1, các quỹ macro toàn cầu như Schroders Plc và JPMorgan Asset Management đã bắt đầu giảm bớt trái phiếu dài hạn siêu dài hạn của Nhật Bản. Hôm qua, lợi suất trái phiếu 10 năm tăng 4.5 điểm cơ bản lên 2.28%, trái phiếu 30 năm tăng 6.5 điểm cơ bản lên 3.615%.

Điều này gửi đi một tín hiệu nguy hiểm: Phần bù kỳ hạn (Term Premium) đang trở lại.

Những nhà đầu tư lo ngại rằng chính sách giảm thuế cộng với gánh nặng nợ nần đã nặng nề sẽ buộc chính phủ Nhật Bản phải phát hành trái phiếu nhiều hơn. Dù các quan chức cố gắng trấn an thị trường rằng giảm thuế không dựa vào thâm hụt ngân sách, nhưng trong bối cảnh thanh khoản của thị trường trái phiếu Nhật Bản đang cạn kiệt, bất kỳ biến động nào cũng sẽ bị phóng đại.

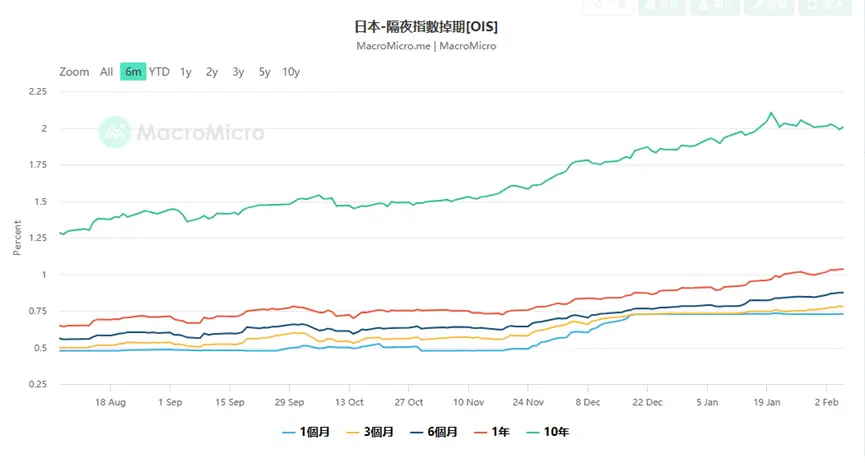

Điều này cũng đặt ra một bài toán lớn cho Ngân hàng Trung ương Nhật Bản (BOJ). Dữ liệu về hoán đổi lãi suất kỳ hạn (OIS) cho thấy, thị trường hiện định giá khả năng BOJ sẽ tăng lãi suất 25 điểm cơ bản tại cuộc họp tháng 4 lên tới 75%, thậm chí có nhà giao dịch bắt đầu đặt cược vào việc tăng lãi suất vào tháng 3.

Tại sao lại đặt cược vào việc tăng lãi suất tháng 3? Bởi vì nếu đồng Yên bị mất giá không kiểm soát do tình hình tài chính xấu đi (hôm qua từng giảm xuống dưới 157.76), Ngân hàng trung ương buộc phải tăng lãi suất để bảo vệ tỷ giá, dù điều này sẽ làm tăng chi phí vay nợ. Đây là một tình huống “khó khăn do tài chính chi phối” điển hình. Nhà kinh tế cao cấp của Ngân hàng Mizuho, Yusuke Matsuo, cảnh báo rằng chúng ta cần theo dõi sát các phát ngôn hawkish của các thành viên Ủy ban Chính sách của BOJ, có thể là để ngăn chặn sự sụp đổ của đồng Yên bằng các can thiệp bằng lời nói.

Thị trường Nhật Bản không phải là một hòn đảo cô lập. Khi mở rộng ra toàn cầu, ta thấy rằng diễn biến ngày 9 tháng 2 là một phần của sự trở lại của rủi ro toàn cầu, nhưng cũng đi kèm với những vết rạn cấu trúc sâu sắc.

- Thị trường Trung Quốc: Đây là một trong những tin macro đáng chú ý nhất hôm qua: Cơ quan quản lý tài chính Trung Quốc đề xuất các tổ chức tài chính kiểm soát tỷ lệ nắm giữ trái phiếu Mỹ, lý do là “nguy cơ tập trung và biến động thị trường”. Mặc dù lời lẽ chính thức cẩn trọng, nhấn mạnh rằng điều này không liên quan đến địa chính trị, nhưng trong bối cảnh thanh khoản toàn cầu đang thu hẹp, hành động của quốc gia nắm giữ trái phiếu Mỹ lớn thứ hai này chắc chắn gây áp lực tăng lợi suất trái phiếu Mỹ (giá giảm). Đây cũng là một trong những lý do khiến lợi suất trái phiếu Mỹ hôm qua tăng theo trái phiếu Nhật. Thực chất, điều này đang cảnh báo thị trường rằng “mốc tín dụng chủ quyền toàn cầu” đang lung lay.

- Thị trường Mỹ: Vào thứ Sáu, nhóm cổ phiếu bán dẫn dẫn đầu đà tăng, Nvidia, AMD và Broadcom đều tăng hơn 7%. Tâm lý này đã lan tỏa sang châu Á, các ông lớn thiết bị bán dẫn như Tokyo Electron và Advantest trở thành lực lượng chủ đạo giúp Nikkei vượt đỉnh. Chi tiêu vốn cho hạ tầng AI (Capex) vẫn tiếp tục, mặc dù khoản chi lớn của Amazon gây lo ngại về biên lợi nhuận, nhưng miễn là nhu cầu GPU của Nvidia không giảm, chu kỳ phần cứng vẫn còn nguyên lý.

- Thị trường kim loại quý: Giá vàng sau những biến động dữ dội đã trở lại trên mức 5000 USD/oz. Đây không phải là nơi trú ẩn an toàn, mà là “bảo hiểm tín dụng”. Khi Nhật Bản mở rộng tài chính, Mỹ liên tục đối mặt với vấn đề trần nợ, Trung Quốc phân tán dự trữ, vàng trở thành “tiền tệ siêu chủ quyền” duy nhất. Bộ trưởng Tài chính Mỹ Scott Bessent chỉ trích các nhà giao dịch Trung Quốc gây biến động giá vàng, điều này đã bộc lộ rõ sự lo lắng của Bộ Tài chính Mỹ về quyền định giá đồng USD.

Đối mặt với thị trường phân cực như vậy — — sự phấn khích của chứng khoán vs sự sụt giảm của trái phiếu, nhà đầu tư nên phản ứng thế nào?

- Thị trường cổ phiếu: Mua dài kỳ các quyền chọn giảm giá (Long Volatility). Dù Nikkei mới lập đỉnh, nhưng chỉ số VIX giảm có thể chỉ là bình yên trước cơn bão. Dữ liệu việc làm Mỹ thứ Tư tới và dữ liệu lạm phát (CPI) thứ Sáu sẽ là các biến số then chốt. Nếu lạm phát Mỹ tăng trở lại, cộng thêm sự chuyển hướng hawkish của Ngân hàng Trung ương Nhật, thanh khoản toàn cầu sẽ bị thắt chặt hai chiều.

Trong bối cảnh này, việc giữ các cổ phiếu tăng trưởng cốt lõi (như bán dẫn, thương nhân Nhật Bản) và mua quyền chọn giảm giá để bảo vệ là chiến lược khôn ngoan. Dữ liệu Skew hiện tại cho thấy quyền chọn giảm giá vẫn còn đắt, cho thấy các tổ chức chưa hoàn toàn bỏ cảnh giác.

- Thị trường tỷ giá: Phản ứng chiến thuật của đồng Yên. Đồng Yên quanh mức 157 có nguy cơ can thiệp mạnh mẽ. Bộ trưởng Tài chính Nhật Bản, Katayama Tsukasa, đã rõ ràng nhấn mạnh việc duy trì liên lạc chặt chẽ với Bộ trưởng Tài chính Mỹ, điều này đồng nghĩa với khả năng can thiệp chung không thể loại trừ. Nếu BOJ xác nhận tăng lãi suất vào tháng 3 hoặc 4, đồng Yên có thể sẽ có một đợt phục hồi nhanh chóng. Đối với các nhà giao dịch chênh lệch lãi suất, đây là thời điểm chốt lời dần dần.

- Tài sản thay thế: Chú ý “tài sản cứng”. Trong thời đại đồng tiền pháp định mất niềm tin (dù là lo ngại về tài chính Nhật hay nợ Mỹ), vàng, bạc và một số đồng tiền mã hóa đã ổn định trong đợt điều chỉnh này (Bitcoin > 70.000 USD) có giá trị dài hạn để phân bổ. Đặc biệt, bạc, sau khi giảm 50%, tồn kho vật chất có thể gây ra các đợt squeeze mới.

Ngày 9 tháng 2 năm 2026, mức 57.000 điểm của Nikkei là một mốc quan trọng, đồng thời là một điểm phân chia. Nó đánh dấu Nhật Bản chính thức thoát khỏi thời kỳ giảm phát, bước vào một “trạng thái bình thường mới” với tăng trưởng cao, lạm phát cao và biến động lãi suất cao. Đa số phiếu siêu lớn của Thủ tướng Takashi Koizumi là một con dao hai lưỡi: có thể thúc đẩy giá cổ phiếu bằng các chính sách quyết liệt, nhưng cũng có thể phá hủy niềm tin vào thị trường trái phiếu qua thâm hụt ngân sách không kiểm soát.

Đối với các nhà hoạt động tài chính, thời kỳ “bò chung cổ phiếu và trái phiếu” ôn hòa đã kết thúc. Chúng ta cần thích nghi với các kịch bản cực đoan như mối liên hệ nghịch đảo giữa cổ phiếu và trái phiếu mất hiệu lực hoặc thậm chí là cả hai cùng giảm. Trong kỷ nguyên mới này, việc theo dõi bảng cân đối của ngân hàng trung ương có thể còn quan trọng hơn việc theo dõi báo cáo lợi nhuận của doanh nghiệp.

Tại sao lại đặt cược vào việc tăng lãi suất tháng 3? Bởi vì nếu đồng Yên bị mất giá không kiểm soát do tình hình tài chính xấu đi (hôm qua từng giảm xuống dưới 157.76), Ngân hàng trung ương buộc phải tăng lãi suất để bảo vệ tỷ giá, dù điều này sẽ làm tăng chi phí vay nợ. Đây là một tình huống “khó khăn do tài chính chi phối” điển hình. Nhà kinh tế cao cấp của Ngân hàng Mizuho, Yusuke Matsuo, cảnh báo rằng chúng ta cần theo dõi sát các phát ngôn hawkish của các thành viên Ủy ban Chính sách của BOJ, có thể là để ngăn chặn sự sụp đổ của đồng Yên bằng các can thiệp bằng lời nói.

Thị trường Nhật Bản không phải là một hòn đảo cô lập. Khi mở rộng ra toàn cầu, ta thấy rằng diễn biến ngày 9 tháng 2 là một phần của sự trở lại của rủi ro toàn cầu, nhưng cũng đi kèm với những vết rạn cấu trúc sâu sắc.

- Thị trường Trung Quốc: Đây là một trong những tin macro đáng chú ý nhất hôm qua: Cơ quan quản lý tài chính Trung Quốc đề xuất các tổ chức tài chính kiểm soát tỷ lệ nắm giữ trái phiếu Mỹ, lý do là “nguy cơ tập trung và biến động thị trường”. Mặc dù lời lẽ chính thức cẩn trọng, nhấn mạnh rằng điều này không liên quan đến địa chính trị, nhưng trong bối cảnh thanh khoản toàn cầu đang thu hẹp, hành động của quốc gia nắm giữ trái phiếu Mỹ lớn thứ hai này chắc chắn gây áp lực tăng lợi suất trái phiếu Mỹ (giá giảm). Đây cũng là một trong những lý do khiến lợi suất trái phiếu Mỹ hôm qua tăng theo trái phiếu Nhật. Thực chất, điều này đang cảnh báo thị trường rằng “mốc tín dụng chủ quyền toàn cầu” đang lung lay.

- Thị trường Mỹ: Vào thứ Sáu, nhóm cổ phiếu bán dẫn dẫn đầu đà tăng, Nvidia, AMD và Broadcom đều tăng hơn 7%. Tâm lý này đã lan tỏa sang châu Á, các ông lớn thiết bị bán dẫn như Tokyo Electron và Advantest trở thành lực lượng chủ đạo giúp Nikkei vượt đỉnh. Chi tiêu vốn cho hạ tầng AI (Capex) vẫn tiếp tục, mặc dù khoản chi lớn của Amazon gây lo ngại về biên lợi nhuận, nhưng miễn là nhu cầu GPU của Nvidia không giảm, chu kỳ phần cứng vẫn còn nguyên lý.

- Thị trường kim loại quý: Giá vàng sau những biến động dữ dội đã trở lại trên mức 5000 USD/oz. Đây không phải là nơi trú ẩn an toàn, mà là “bảo hiểm tín dụng”. Khi Nhật Bản mở rộng tài chính, Mỹ liên tục đối mặt với vấn đề trần nợ, Trung Quốc phân tán dự trữ, vàng trở thành “tiền tệ siêu chủ quyền” duy nhất. Bộ trưởng Tài chính Mỹ Scott Bessent chỉ trích các nhà giao dịch Trung Quốc gây biến động giá vàng, điều này đã bộc lộ rõ sự lo lắng của Bộ Tài chính Mỹ về quyền định giá đồng USD.

Đối mặt với thị trường phân cực như vậy — — sự phấn khích của chứng khoán vs sự sụt giảm của trái phiếu, nhà đầu tư nên phản ứng thế nào?

- Thị trường cổ phiếu: Mua dài kỳ các quyền chọn giảm giá (Long Volatility). Dù Nikkei mới lập đỉnh, nhưng chỉ số VIX giảm có thể chỉ là bình yên trước cơn bão. Dữ liệu việc làm Mỹ thứ Tư tới và dữ liệu lạm phát (CPI) thứ Sáu sẽ là các biến số then chốt. Nếu lạm phát Mỹ tăng trở lại, cộng thêm sự chuyển hướng hawkish của Ngân hàng Trung ương Nhật, thanh khoản toàn cầu sẽ bị thắt chặt hai chiều.

Trong bối cảnh này, việc giữ các cổ phiếu tăng trưởng cốt lõi (như bán dẫn, thương nhân Nhật Bản) và mua quyền chọn giảm giá để bảo vệ là chiến lược khôn ngoan. Dữ liệu Skew hiện tại cho thấy quyền chọn giảm giá vẫn còn đắt, cho thấy các tổ chức chưa hoàn toàn bỏ cảnh giác.

- Thị trường tỷ giá: Phản ứng chiến thuật của đồng Yên. Đồng Yên quanh mức 157 có nguy cơ can thiệp mạnh mẽ. Bộ trưởng Tài chính Nhật Bản, Katayama Tsukasa, đã rõ ràng nhấn mạnh việc duy trì liên lạc chặt chẽ với Bộ trưởng Tài chính Mỹ, điều này đồng nghĩa với khả năng can thiệp chung không thể loại trừ. Nếu BOJ xác nhận tăng lãi suất vào tháng 3 hoặc 4, đồng Yên có thể sẽ có một đợt phục hồi nhanh chóng. Đối với các nhà giao dịch chênh lệch lãi suất, đây là thời điểm chốt lời dần dần.

- Tài sản thay thế: Chú ý “tài sản cứng”. Trong thời đại đồng tiền pháp định mất niềm tin (dù là lo ngại về tài chính Nhật hay nợ Mỹ), vàng, bạc và một số đồng tiền mã hóa đã ổn định trong đợt điều chỉnh này (Bitcoin > 70.000 USD) có giá trị dài hạn để phân bổ. Đặc biệt, bạc, sau khi giảm 50%, tồn kho vật chất có thể gây ra các đợt squeeze mới.

Ngày 9 tháng 2 năm 2026, mức 57.000 điểm của Nikkei là một mốc quan trọng, đồng thời là một điểm phân chia. Nó đánh dấu Nhật Bản chính thức thoát khỏi thời kỳ giảm phát, bước vào một “trạng thái bình thường mới” với tăng trưởng cao, lạm phát cao và biến động lãi suất cao. Đa số phiếu siêu lớn của Thủ tướng Takashi Koizumi là một con dao hai lưỡi: có thể thúc đẩy giá cổ phiếu bằng các chính sách quyết liệt, nhưng cũng có thể phá hủy niềm tin vào thị trường trái phiếu qua thâm hụt ngân sách không kiểm soát.

Đối với các nhà hoạt động tài chính, thời kỳ “bò chung cổ phiếu và trái phiếu” ôn hòa đã kết thúc. Chúng ta cần thích nghi với các kịch bản cực đoan như mối liên hệ nghịch đảo giữa cổ phiếu và trái phiếu mất hiệu lực hoặc thậm chí là cả hai cùng giảm. Trong kỷ nguyên mới này, việc theo dõi bảng cân đối của ngân hàng trung ương có thể còn quan trọng hơn việc theo dõi báo cáo lợi nhuận của doanh nghiệp.