Tác giả: Zhou,ChainCatcher

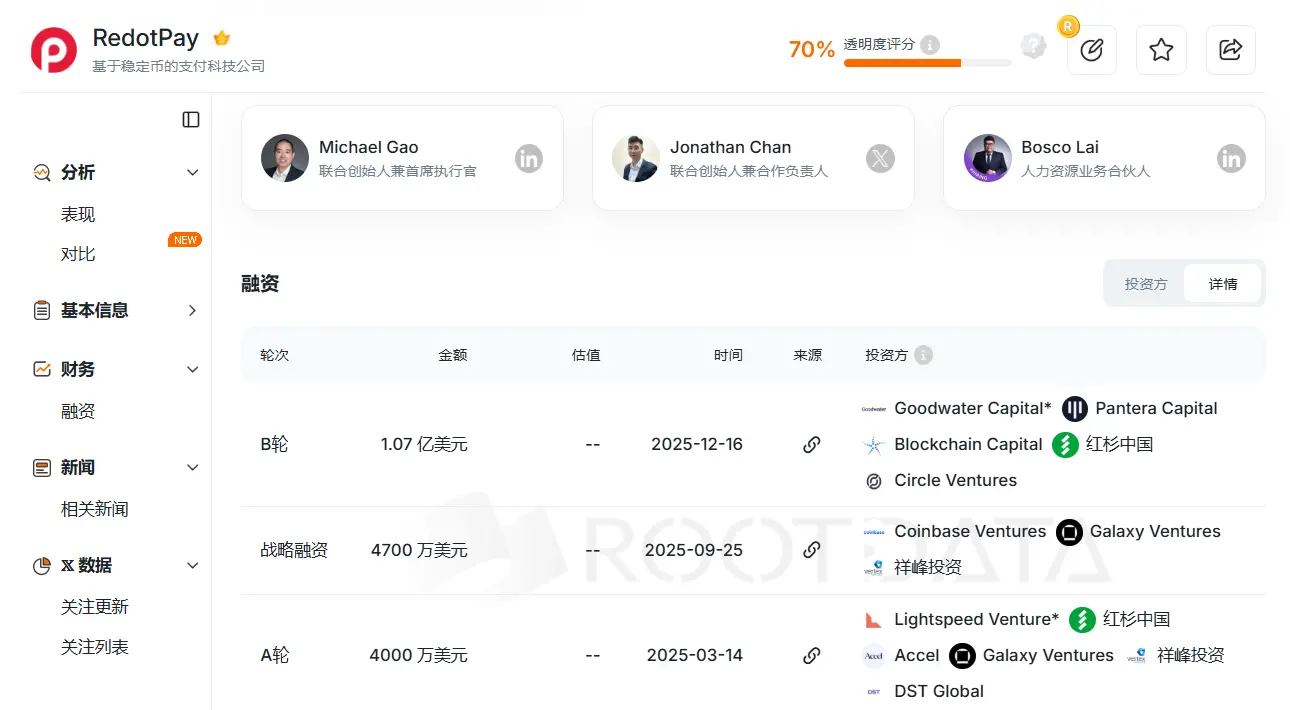

Đến cuối năm 2025, công ty thanh toán mã hóa RedotPay có trụ sở tại Hồng Kông đã hoàn thành vòng gọi vốn Series B trị giá 107 triệu USD do Goodwater Capital dẫn đầu, với sự góp mặt của các tổ chức hàng đầu như Sequoia China, Pantera Capital, Circle Ventures và nhiều nhà đầu tư khác.

Hình ảnh từ RootData

Tại sao trở thành ngựa đua đen trong lĩnh vực thanh toán?

Câu chuyện của RedotPay bắt đầu từ đầu năm 2023, đồng sáng lập kiêm CEO Michael Gao từng làm việc tại các ngân hàng hàng đầu như HSBC, DBS, và cũng từng là thành viên cốt lõi của nhà cung cấp dịch vụ công nghệ mã hóa ChainUp. Ngoài ra, COO Troy Yao và CTO Xinman Fang của công ty đều có nhiều năm kinh nghiệm trong ngành công nghiệp mã hóa hoặc phát triển phần mềm, đến từ các nền tảng như Huobi hoặc VCB.

Theo nguồn tin thân cận, RedotPay ban đầu được đầu tư và ươm tạo bởi Yuan Dawei, người đã bắt đầu nghiên cứu Bitcoin từ năm 2010, là một trong những đồng sáng lập sớm của Huobi, cũng là người sáng lập ví Kushen, có ảnh hưởng và uy tín sâu rộng trong cộng đồng nhà đầu tư Bitcoin sơ khai và nhóm thợ mỏ, đồng thời là một trong những người điều hành các token hot trong vài năm gần đây, quen thuộc với tăng trưởng người dùng sớm và logic kể chuyện trong ngành mã hóa.

Bối cảnh đội ngũ quyết định RedotPay theo đuổi mô hình đường lối internet Trung Quốc điển hình, tức là không tiếc chi phí để chiếm lĩnh thị trường ban đầu, sau đó mở rộng qua các vòng gọi vốn liên tiếp khi quy mô đủ lớn, cuối cùng kiếm lời qua các dịch vụ tài chính đa dạng.

Cụ thể, hoạt động cốt lõi của RedotPay dựa trên thẻ ghi nợ liên kết Visa, người dùng nạp USDT, BTC hoặc các loại tiền mã hóa khác vào ứng dụng, sau đó có thể thanh toán ngay qua mạng lưới Visa toàn cầu, bao gồm rút tiền ATM offline, thanh toán tại siêu thị, đăng ký dịch vụ trực tuyến, Apple Pay/Google Pay, hệ thống tự động chuyển đổi mã hóa thành tiền pháp định.

Trên nền tảng này, RedotPay còn phát triển các dịch vụ như Global Payout (trả tiền pháp định địa phương), khu vực giao dịch P2P tiền pháp định, và các mô-đun tài chính có chức năng sinh lãi và cho vay như Earn & Credit.

- Thẻ Visa: hỗ trợ thanh toán bằng stablecoin trực tiếp, phủ sóng hơn 100 quốc gia toàn cầu.

- Global Payout: hỗ trợ rút tiền pháp định trực tiếp (như BRL, NGN).

- Thị trường OTC và P2P: qua việc giới thiệu các nhà bán lẻ OTC địa phương, người dùng có thể mua bán tiền mã hóa bằng tiền địa phương.

- Earn sinh lãi: nâng cao thời gian giữ tiền qua các sản phẩm tài chính.

- Crypto Credit: cung cấp hạn mức tín dụng dựa trên thế chấp bằng tiền mã hóa.

Hình ảnh từ Ứng dụng RedotPay

Bản đồ sơ khai của RedotPay, tập trung cao vào các thị trường mới nổi có biến động tỷ giá mạnh như Nigeria, Brazil và Đông Nam Á.

- Tháng 5 năm 2023: RedotPay chính thức ra mắt tại Hồng Kông, nhanh chóng nhận được giấy phép MSO.

- Tháng 10 năm 2023: ra mắt thẻ Visa ảo và thẻ vật lý, hỗ trợ Apple Pay và Google Pay.

- Tháng 8 năm 2024: số lượng người dùng vượt mốc 5 triệu.

- Tháng 3 năm 2025: hoàn thành vòng gọi vốn Series A trị giá 40 triệu USD do Lightspeed dẫn dắt.

- Tháng 6 năm 2025: chính thức ra mắt chức năng Global Payout (trả tiền toàn cầu).

- Tháng 9 năm 2025: nhận đầu tư chiến lược 47 triệu USD, có sự góp mặt của Coinbase Ventures và các quỹ khác, định giá đạt mốc 1 tỷ USD.

- Tháng 10 năm 2025: công bố thị trường P2P đã hỗ trợ hơn 50 loại tiền pháp định địa phương.

- Tháng 12 năm 2025: hoàn thành vòng gọi vốn Series B trị giá 107 triệu USD, có sự góp mặt của Sequoia China, Pantera Capital, Circle Ventures và các tổ chức hàng đầu khác. Đồng thời, công bố hơn 6 triệu người dùng đăng ký toàn cầu, tổng giá trị thanh toán hàng năm vượt 10 tỷ USD, phủ sóng hơn 100 quốc gia và đã có lãi.

Theo nguồn tin thân cận, hiện tại số người dùng thực tế đăng ký toàn cầu đã vượt 10 triệu, định giá mới nhất có thể đạt 2 tỷ USD. Từ khi chính thức ra mắt năm 2023 đến nay, RedotPay đã đạt lợi nhuận ổn định trong chưa đầy ba năm, điều này hiếm thấy trong thị trường mã hóa thiếu thanh khoản.

Cơ chế tăng trưởng của họ dựa trên một mô hình gọi là “hệ thống quân đội”. Nói đơn giản, đó là bỏ qua việc chi tiêu lớn để mua lượng người dùng trực tuyến, thay vào đó xây dựng một mạng lưới phân phối offline.

Một nhà sáng lập thẻ mã hóa ẩn danh nhấn mạnh, ban đầu RedotPay gần như hoàn toàn dựa vào hệ thống phân phối trực tiếp này, bằng cách duy trì phí mở thẻ cao và phí giao dịch lớn để giữ lợi nhuận cho đội ngũ phân phối offline. Hiện tại, phí mở thẻ ảo là 10 USD, thẻ vật lý là 100 USD, mỗi giao dịch có phí khoảng 1%.

Cơ chế lợi nhuận cao khiến mỗi KOL địa phương, nhà bán lẻ OTC, lãnh đạo cộng đồng hay trung gian cho vay nhỏ đều trở thành người quảng bá RedotPay.

Một nhà quan sát ngành cho biết, lượng truy cập của RedotPay đã có bước nhảy vọt vào đầu năm 2025, và hầu như tất cả đều đến từ tìm kiếm chủ động của người dùng, điều này cho thấy họ đã tạo ra hiệu ứng lan tỏa trong cộng đồng người dùng, giúp tăng hiệu quả thu hút khách hàng trong giai đoạn đầu.

Theo dữ liệu chính thức, tính đến tháng 11 năm 2025, số người dùng mới của RedotPay trong năm đó đã vượt quá 3 triệu, tổng giá trị thanh toán hàng năm tăng gần gấp ba lần so với cùng kỳ. Các chuyên gia trong ngành nhận định, trong số người dùng của RedotPay, có thể có một nhóm người tiêu dùng có khả năng và tần suất cao, đóng góp phần lớn doanh thu.

Giá trị thặng dư của mô hình NeoBank trong vòng kín

Tuy nhiên, dựa vào chiến lược duy trì phí cao để kích thích hoạt động, mô hình này sẽ đi được bao xa?

Dù người dùng hiện tại sẵn sàng trả phí cao, nhưng mô hình “nuôi dưỡng” đại lý offline bằng phí cao về bản chất là dùng chênh lệch lãi suất tài chính để tăng trưởng.

Trong bối cảnh cạnh tranh thanh toán mã hóa năm 2026 ngày càng gay gắt, RedotPay dường như rơi vào một nghịch lý: để giữ chân đại lý, cần duy trì lợi nhuận cao; còn để chống lại các tập đoàn lớn có giấy phép, lại phải giảm phí.

Thị trường vốn định giá cao rõ ràng không chỉ để trả cho chênh lệch mua bán (Spread). Thực tế, vốn đang đánh giá cao khả năng giữ chân người dùng của họ, và thị trường cũng đang trả phí cho khả năng này như một dạng “tài sản ngân hàng tiềm năng”.

Điểm mạnh thực sự của RedotPay nằm ở việc họ đã đạt độ hoàn thiện rất cao trong việc chuyển đổi từ công cụ thanh toán sang ngân hàng mã hóa gốc (NeoBank).

Chỉ riêng các kênh thanh toán lợi nhuận rất thấp và dễ bị thay thế, còn RedotPay qua các chức năng sinh lãi và cho vay bằng Crypto Credit đã xây dựng một vòng khép kín “nạp tiền - sinh lãi - vay mượn - tiêu dùng”, khiến người dùng không còn phải nạp rồi rút ra ngay.

Theo đó, người dùng nạp USDT vào ứng dụng, giữ tiền qua chức năng Earn, rồi dùng Credit để vay tiền pháp định tiêu dùng. Như các nhà quan sát ngành nhận định, ngay cả khi 10 tỷ USD giao dịch chỉ chuyển đổi 10% thành giữ tiền, chênh lệch lãi suất và lợi nhuận tài chính sinh ra cũng sẽ giúp tỷ suất lợi nhuận của họ vượt xa các phương thức thanh toán truyền thống.

Trưởng phòng thị trường BKJ, ông Bối Ngôn, cho rằng, chìa khóa thành công của RedotPay nằm ở việc dám dựa trên các tình huống sử dụng thực tế để ra quyết định sản phẩm từ sớm, vì nhu cầu thực của người dùng mới là động lực phát triển.

Tuy nhiên, đằng sau vòng kín tưởng chừng đẹp đẽ này, còn tiềm ẩn cuộc chơi về thanh khoản. Ông Bối Ngôn cũng cảnh báo, nếu thiếu các biện pháp kiểm soát rủi ro đủ mạnh giữa sinh lãi, cho vay và tiêu dùng, trong các tình huống cực đoan hoặc thiếu thanh khoản, vòng khép kín tài chính này có thể gặp áp lực lớn.

Dưới lớp vỏ của NeoBank, việc tài sản có thực sự được phân lập hợp pháp hay không là câu hỏi tiếp theo cần trả lời.

Lo ngại về quy định và cuộc đua giới hạn

Nhìn từ góc độ khác, RedotPay thực chất là tận dụng thời điểm chưa có quy định hoàn chỉnh để các thị trường mới nổi chưa bị kiểm soát chặt chẽ, hoàn thành một cuộc đua về hiệu quả và giới hạn tuân thủ.

Dù sao, đằng sau sự thịnh vượng của lĩnh vực thanh toán luôn tồn tại lưỡi dao Damocles của quy định.

Kevin Piao, sáng lập Chaintech, nhấn mạnh rằng, lý thuyết “vực thẳm tuân thủ” nổi tiếng cũng áp dụng trong lĩnh vực thanh toán Web3, tức là quy mô nhỏ hơn thì an toàn hơn, quy mô lớn hơn thì nguy hiểm hơn.

Tăng trưởng nhanh trong giai đoạn đầu thường là do lợi dụng các vùng xám của quy định hoặc sự chậm trễ trong kiểm soát của ngân hàng. Nhưng khi khối lượng giao dịch vượt qua một ngưỡng nhất định (ví dụ hàng chục triệu USD mỗi tháng), sẽ kích hoạt các cuộc kiểm tra tuân thủ sâu của các tổ chức phát hành thẻ (Issuer) và mạng lưới thanh toán (Visa/Mastercard). Nhiều nhà cung cấp thẻ mã hóa nổi bật đã thất bại tại đây.

Dù RedotPay luôn tích cực xây dựng quy định tuân thủ và chi phí duy trì cao, thách thức vẫn nằm ở việc tiêu chuẩn quy định liên tục nâng cao.

RedotPay áp dụng mô hình “ghép hình” trong tuân thủ. Mặc dù họ sở hữu giấy phép MSO (dịch vụ tiền tệ), giấy phép Money Lender (cho vay), và giấy phép TCSP (dịch vụ ủy thác hoặc công ty), cũng như đăng ký VASP tại Lithuania, Argentina, nhưng điều này chưa đảm bảo họ có thể yên tâm.

Luật sư Liu Honglin của Mankun phân tích rằng, bộ hồ sơ này về cơ bản là “có thể vận hành, có thể giải thích trước quy định”, nhưng không phải là một giấy phép có thể che chắn mọi thứ.

Tại sao gọi là ghép hình? Bởi vì nó thực chất là gộp chung các hoạt động như thu tiền, đổi tiền, chuyển khoản, thanh toán xuyên biên giới, cho vay và sinh lãi, vốn thuộc các lĩnh vực pháp lý khác nhau trong tài chính truyền thống.

Rủi ro lớn nhất của cấu trúc này là, một số phần trong chuỗi sản phẩm có thể chỉ “trông giống nhau”, nhưng về mặt pháp lý vẫn nằm trong vùng xám.

Luật sư Liu nhấn mạnh, MSO tại Hồng Kông về bản chất là quản lý “đổi tiền pháp định”, nhưng “đổi stablecoin lấy tiền pháp định” ở nhiều quốc gia không tự nhiên được xem là hoạt động đổi tiền. Thực tế, các vùng xám về quy định tập trung vào việc thi hành bảo đảm trong vay thế chấp mã hóa và tính chất của các sản phẩm Earn.

Về chức năng Earn sinh lãi, luật sư Liu nói thẳng rằng, các sản phẩm này trong góc nhìn của nhiều quốc gia rất dễ bị xem là các sản phẩm chứng khoán chưa đăng ký hoặc kế hoạch đầu tư tập thể. “Cơ quan quản lý cho rằng bạn đang phát hành các sản phẩm tài chính có kỳ vọng lợi nhuận ra công chúng, thì phải tuân theo luật chứng khoán, chứ không thể dùng ‘đổi mới mã hóa’ để né tránh. Trước đây, SEC Mỹ đã phạt nặng BlockFi, là bài học đắt giá.”

Trong lĩnh vực Crypto Credit (cho vay thế chấp mã hóa), dù giấy phép cho vay đã giải quyết vấn đề “đủ điều kiện cho vay”, nhưng tài sản mã hóa làm tài sản thế chấp lại có độ xác định pháp lý thấp hơn nhiều so với tài sản thế chấp truyền thống. Trong các tình huống cực đoan hoặc tranh chấp thanh lý, quyền lợi bảo đảm có thể có được sự hỗ trợ của tòa án hay không vẫn còn thiếu khung pháp lý chín chắn.

Kết luận

Thị trường mã hóa năm 2026 đang bước vào giai đoạn IPO tập thể, RedotPay và các đối thủ cạnh tranh đều đang tăng tốc. Tháng 1 năm nay, đối thủ chính của họ là Rain tuyên bố hoàn thành vòng gọi vốn Series C trị giá 250 triệu USD, định giá đạt 1,95 tỷ USD.

Với RedotPay, giấy phép chỉ là vỏ bọc, còn nội lực tuân thủ mới là yếu tố quyết định, và đó chính là điểm yếu nhất của đội ngũ. Liệu họ có thể sửa chữa cấu trúc ghép hình của mình trước khi bị quy định siết chặt, sẽ quyết định họ sẽ trở thành ông lớn tài chính trong thế giới mã hóa hay chỉ là một ngôi sao băng trong lịch sử thanh toán.

Nói chung, cuộc đua về hiệu quả, tham lam và giới hạn này đã bước vào giai đoạn thứ hai.

Nhấn vào đây để biết thêm về các vị trí tuyển dụng của ChainCatcher