Blockchain dữ liệu cho thấy khối lượng giao dịch stablecoin đạt tới 35 nghìn tỷ USD, nhưng thực tế thanh toán chỉ khoảng 390 tỷ USD. Phần lớn các giao dịch đến từ cân bằng vốn của sàn giao dịch, vòng arbitrage và cơ chế hợp đồng thông minh, quy mô thanh toán thực sự thấp hơn nhiều so với dự đoán của thị trường, nhưng tiềm năng tăng trưởng vẫn đáng chú ý. Bài viết này dựa trên bài viết của Artemis Analytics, được Web3 小律, PANews tổng hợp, biên tập và viết bài.

(Trước đó: Ngân hàng Mỹ hợp tác gửi đơn kiện “lỗ hổng dự luật thiên tài” của Quốc hội: Lãi suất stablecoin vi phạm quy định tài chính, 6.6 nghìn tỷ USD tiền gửi trở thành tiền vô giá trị)

(Bổ sung nền: Hố đen tài chính: Stablecoin đang nuốt chửng ngân hàng, tái định hình cấu trúc tài chính thế giới)

Mục lục bài viết

-

- Tổng khối lượng giao dịch của stablecoin

-

- Dự đoán tăng trưởng mạnh mẽ của stablecoin

-

- Đọc hiểu thận trọng về khối lượng giao dịch stablecoin

-

- Khung cảnh quy mô thanh toán thực tế của stablecoin

Chúng ta thường bị mê hoặc bởi những tiêu đề bài viết về khối lượng giao dịch stablecoin quá phóng đại, đắm chìm trong sự phấn khích vượt xa V/M giao dịch, mơ về “dự án hủy bỏ, chuẩn bị đăng quang” thay thế SWIFT. Khi so sánh khối lượng giao dịch stablecoin với Visa/Mastercard, giống như so sánh quy mô vốn thanh toán của chứng khoán với Visa/Mastercard, không thể so sánh cùng một cấp độ.

Mặc dù dữ liệu blockchain cho thấy khối lượng giao dịch stablecoin lớn, nhưng phần lớn trong đó không phải là thanh toán trong thế giới thực.

Hiện tại, phần lớn khối lượng giao dịch stablecoin đến từ:

- Cân bằng vốn của các sàn giao dịch và tổ chức lưu ký

- Giao dịch, arbitrage, vòng tuần hoàn thanh khoản

- Cơ chế hợp đồng thông minh

- Điều chỉnh tài chính

Blockchain chỉ thể hiện sự chuyển giao giá trị, chứ không thể phản ánh lý do tại sao chúng chuyển. Do đó, chúng ta cần làm rõ chuỗi liên kết vốn thực sự dùng để thanh toán đằng sau stablecoin, cũng như logic thống kê. Từ đó, chúng tôi đã biên soạn bài viết “Stablecoins in payments: What the raw transaction numbers miss” của McKinsey & Artemis Analytics, nhằm giúp chúng ta gỡ bỏ mù mịt về thanh toán bằng stablecoin, nhìn rõ sự thật.

Theo phân tích của Artemis Analytics, quy mô thanh toán thực tế bằng stablecoin vào năm 2025 khoảng 390 tỷ USD, gấp đôi so với năm 2024.

Cần làm rõ rằng, thanh toán thực tế bằng stablecoin thấp hơn nhiều so với ước tính thông thường, nhưng điều này không làm giảm tiềm năng dài hạn của stablecoin như một kênh thanh toán. Ngược lại, điều này cung cấp một tiêu chuẩn rõ ràng hơn để đánh giá tình hình thị trường và các điều kiện cần thiết để phát triển quy mô stablecoin.

Cùng lúc đó, chúng ta cũng có thể nhận thấy rõ: stablecoin trong lĩnh vực thanh toán là có thực, đang tăng trưởng và còn trong giai đoạn sơ khai. Cơ hội rất lớn, chỉ cần đo lường chính xác các con số này.

1. Tổng khối lượng giao dịch của stablecoin

Stablecoin ngày càng được chú ý như một giải pháp thanh toán nhanh hơn, rẻ hơn và có thể lập trình, theo báo cáo của Artemis Analytics, Allium, RWA.xyz, Dune Analytics, tổng khối lượng giao dịch hàng năm đạt tới 35 nghìn tỷ USD.

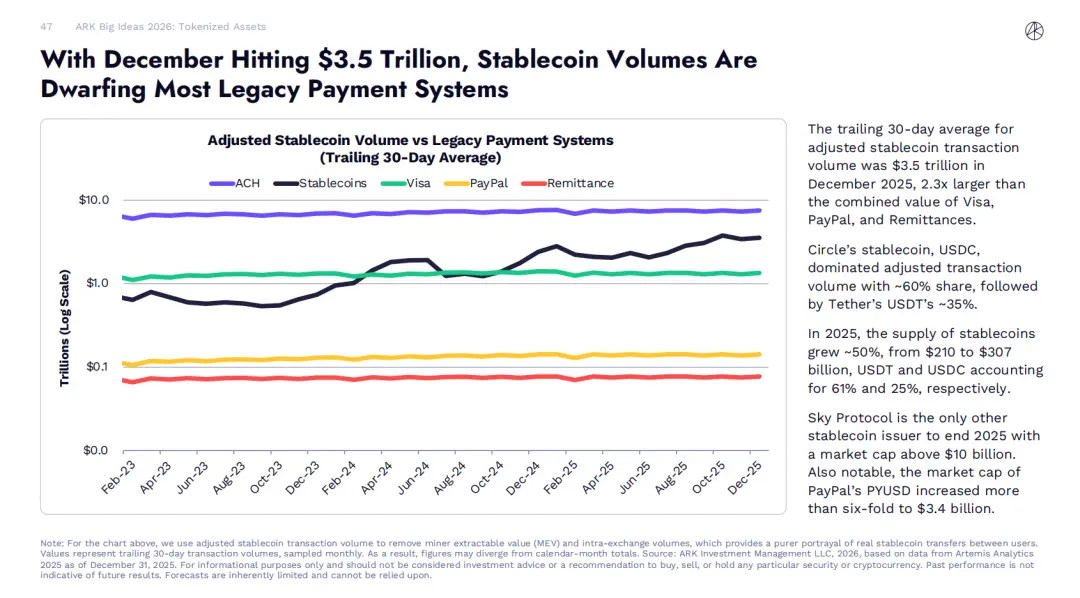

Dữ liệu của ARK Invest cho năm 2026 cho thấy: Tháng 12 năm 2025, trung bình động 30 ngày của khối lượng giao dịch stablecoin đã điều chỉnh đạt 3.5 nghìn tỷ USD, gấp 2.3 lần tổng khối lượng của Visa, PayPal và dịch vụ chuyển tiền.

Tuy nhiên, phần lớn các hoạt động giao dịch này không phải là thanh toán của người dùng cuối thực sự, ví dụ như thanh toán cho nhà cung cấp hoặc chuyển tiền. Chúng chủ yếu bao gồm giao dịch, chuyển tiền nội bộ và hoạt động tự động trên blockchain.

Để loại bỏ các yếu tố nhiễu, đánh giá chính xác hơn về khối lượng thanh toán stablecoin, McKinsey hợp tác với nhà cung cấp phân tích blockchain hàng đầu Artemis Analytics. Kết quả phân tích cho thấy:

Dựa trên tốc độ giao dịch hiện tại (dữ liệu hàng năm dựa trên hoạt động thanh toán stablecoin tháng 12 năm 2025), khối lượng thanh toán thực tế hàng năm của stablecoin khoảng 390 tỷ USD, chiếm khoảng 0.02% tổng số thanh toán toàn cầu.

Điều này nhấn mạnh sự cần thiết phải phân tích dữ liệu ghi nhận trên blockchain một cách chi tiết hơn, cũng như các tổ chức tài chính cần đầu tư chiến lược dựa trên các kịch bản ứng dụng để khai thác tiềm năng dài hạn của stablecoin.

2. Dự đoán tăng trưởng mạnh mẽ của stablecoin

Trong những năm gần đây, thị trường stablecoin mở rộng nhanh chóng, cung ứng đã vượt qua 3000 tỷ USD, trong khi năm 2020 con số này chưa đến 300 tỷ USD (dữ liệu của DeFillma).

Các dự đoán công khai đều thể hiện kỳ vọng mạnh mẽ về sự tăng trưởng liên tục của thị trường stablecoin. Tháng 11 năm ngoái, Bộ trưởng Tài chính Mỹ Scott Bessent phát biểu tại hội nghị thị trường trái phiếu quốc gia rằng, đến năm 2030, cung stablecoin có thể đạt 3 nghìn tỷ USD.

Các tổ chức tài chính hàng đầu cũng đưa ra dự đoán tương tự, cho rằng cùng kỳ, cung stablecoin sẽ nằm trong khoảng 2-4 nghìn tỷ USD. Kỳ vọng tăng trưởng này đã nâng cao đáng kể sự chú ý của các tổ chức tài chính đối với stablecoin, nhiều tổ chức đang khám phá các ứng dụng trong các kịch bản thanh toán và đối soát.

Khi bạn lọc ra các hành vi tương tự như thanh toán, sẽ xuất hiện một bức tranh hoàn toàn khác, tình hình sử dụng không đồng đều, các kịch bản điển hình như sau:

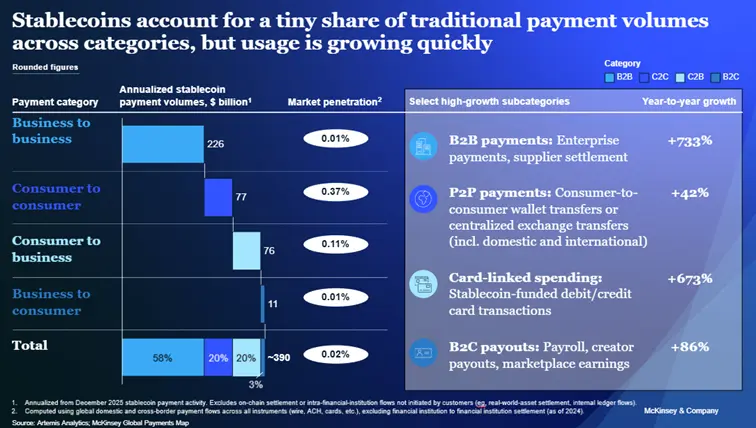

- Thanh toán lương toàn cầu và chuyển tiền xuyên biên giới: Stablecoin cung cấp một giải pháp thay thế hấp dẫn cho các kênh chuyển tiền truyền thống, có thể thực hiện chuyển khoản xuyên biên giới gần như tức thì với chi phí cực thấp. Theo dữ liệu của McKinsey về bản đồ thanh toán toàn cầu, quy mô thanh toán hàng năm của stablecoin trong lĩnh vực này khoảng 90 tỷ USD, tổng quy mô giao dịch của lĩnh vực này đạt 1.2 nghìn tỷ USD, stablecoin chiếm chưa đến 1%.

- Thanh toán B2B giữa các doanh nghiệp: Trong lĩnh vực thanh toán xuyên biên giới và thương mại quốc tế, tồn tại lâu dài các vấn đề về phí dịch vụ cao và chu kỳ đối soát dài, stablecoin có thể giải quyết những vấn đề này. Các doanh nghiệp tiên phong đã sử dụng stablecoin để tối ưu hóa quy trình thanh toán chuỗi cung ứng, cải thiện quản lý thanh khoản, lợi ích đặc biệt rõ rệt đối với các doanh nghiệp nhỏ và vừa. Cũng theo dữ liệu của McKinsey, quy mô thanh toán doanh nghiệp qua stablecoin hàng năm khoảng 226 tỷ USD, trong khi tổng quy mô thanh toán doanh nghiệp toàn cầu khoảng 1.6 nghìn tỷ USD, stablecoin chiếm khoảng 0.01%.

- Thị trường vốn: Stablecoin đang tái định hình quy trình đối soát trong thị trường vốn bằng cách giảm thiểu rủi ro đối tác và rút ngắn chu kỳ đối soát. Một số quỹ quản lý tài sản đã phát hành quỹ token hóa, có thể tự động phân phát cổ tức cho nhà đầu tư qua stablecoin hoặc tái đầu tư cổ tức vào quỹ mà không cần chuyển tiền qua ngân hàng. Ứng dụng ban đầu này thể hiện rõ ràng rằng dòng tiền trên chuỗi có thể đơn giản hóa quy trình vận hành của quỹ. Dữ liệu cho thấy, quy mô đối soát hàng năm của stablecoin trong thị trường vốn khoảng 8 tỷ USD, trong khi tổng quy mô đối soát của thị trường vốn toàn cầu đạt 200 nghìn tỷ USD, stablecoin chiếm chưa đến 0.01%.

Hiện tại, các căn cứ để hỗ trợ sự phổ biến nhanh chóng của stablecoin chủ yếu dựa trên dữ liệu khối lượng giao dịch công khai, và mọi người thường mặc nhiên cho rằng các dữ liệu này phản ánh chính xác hoạt động thanh toán thực tế. Nhưng để xác định các giao dịch này có liên quan đến hành vi thanh toán hay không, cần phân tích sâu hơn nội hàm của các giao dịch trên chuỗi.

(https://x.com/artemis/status/2014742549236482078)

Hiện tại, phần lớn các giao dịch thanh toán thực tế bằng stablecoin tập trung cao ở châu Á, ít nhất một trong các kênh giao dịch này là ở Singapore, Hong Kong, Nhật Bản. Chưa đạt đến mức độ toàn cầu.

Dù các dự đoán thị trường và các kịch bản ứng dụng ban đầu đã chứng minh tiềm năng phát triển lớn của stablecoin, nhưng cũng chỉ ra một thực tế: giữa kỳ vọng của thị trường và thực tế có thể dựa trên dữ liệu giao dịch bề mặt còn tồn tại khoảng cách không nhỏ.

3. Đọc hiểu thận trọng về khối lượng giao dịch stablecoin

Blockchain công khai cung cấp mức độ minh bạch chưa từng có về hoạt động giao dịch: mọi chuyển khoản đều được ghi lại trên sổ cái chia sẻ, giúp mọi người gần như ngay lập tức nắm bắt được dòng tiền giữa ví và các ứng dụng khác nhau.

Về lý thuyết, so với hệ thống thanh toán truyền thống, đặc tính này giúp việc đánh giá mức độ phổ biến của stablecoin trở nên thuận tiện hơn — dữ liệu giao dịch của hệ thống thanh toán truyền thống phân tán trong các mạng riêng, chỉ tiết lộ dữ liệu tổng hợp, một số giao dịch thậm chí không tiết lộ ra ngoài.

Tuy nhiên, trong thực tế, tổng khối lượng giao dịch stablecoin không thể trực tiếp phản ánh quy mô thanh toán thực tế.

Dữ liệu giao dịch của blockchain công khai chỉ phản ánh số tiền chuyển khoản, không thể thể hiện mục đích kinh tế đằng sau. Do đó, khối lượng giao dịch gốc của stablecoin trên blockchain thực tế bao gồm nhiều loại hành vi giao dịch khác nhau, cụ thể như:

- Các sàn giao dịch tiền mã hóa và tổ chức lưu ký giữ dự trữ stablecoin lớn, thực hiện chuyển tiền giữa các ví của chính họ;

- Các hợp đồng thông minh tự động tương tác, dẫn đến việc một khoản tiền bị chuyển đi nhiều lần;

- Quản lý thanh khoản, arbitrage và dòng tiền liên quan đến giao dịch;

- Các cơ chế kỹ thuật của giao thức, phân tách một thao tác thành nhiều bước trên chuỗi, tạo ra nhiều giao dịch blockchain, đẩy cao tổng khối lượng giao dịch.

Những hành vi này là phần quan trọng trong hoạt động của hệ sinh thái trên chuỗi, và có khả năng sẽ tiếp tục tăng lên khi stablecoin phổ biến hơn. Nhưng theo định nghĩa truyền thống, các hành vi này phần lớn không thuộc phạm vi thanh toán. Nếu tổng hợp chúng mà không điều chỉnh, sẽ che khuất quy mô thực của hoạt động thanh toán bằng stablecoin.

Điều này mang lại bài học rõ ràng cho các tổ chức tài chính:

Dữ liệu khối lượng giao dịch gốc công khai chỉ là điểm khởi đầu để phân tích, không thể coi đó là mức độ phổ biến của stablecoin trong thanh toán, cũng như không thể xem đó là doanh thu thực tế mà hoạt động stablecoin có thể tạo ra.

4. Khung cảnh quy mô thanh toán thực tế của stablecoin

Trong phân tích hợp tác cùng Artemis Analytics, chúng tôi đã thực hiện phân tích chi tiết về dữ liệu giao dịch stablecoin. Nghiên cứu tập trung xác định các mô hình giao dịch phù hợp đặc trưng thanh toán, bao gồm chuyển tiền doanh nghiệp, đối soát, chi trả lương, chuyển tiền xuyên biên giới, đồng thời loại bỏ các dữ liệu chủ yếu liên quan đến giao dịch, cân bằng nội bộ tổ chức, tự động vòng lặp hợp đồng thông minh.

Kết quả phân tích cho thấy: quy mô thanh toán thực tế bằng stablecoin vào năm 2025 khoảng 390 tỷ USD, gấp đôi so với năm 2024. Mặc dù quy mô giao dịch stablecoin chiếm tỷ lệ nhỏ trong tổng khối lượng giao dịch trên chuỗi và tổng quy mô thanh toán toàn cầu, nhưng dữ liệu này đủ để chứng minh rằng, trong các kịch bản nhất định, stablecoin đã hình thành nhu cầu ứng dụng thực sự và liên tục tăng trưởng (xem biểu đồ).

(Stablecoins in payments: What the raw transaction numbers miss)

Chúng tôi rút ra ba kết quả nổi bật từ phân tích:

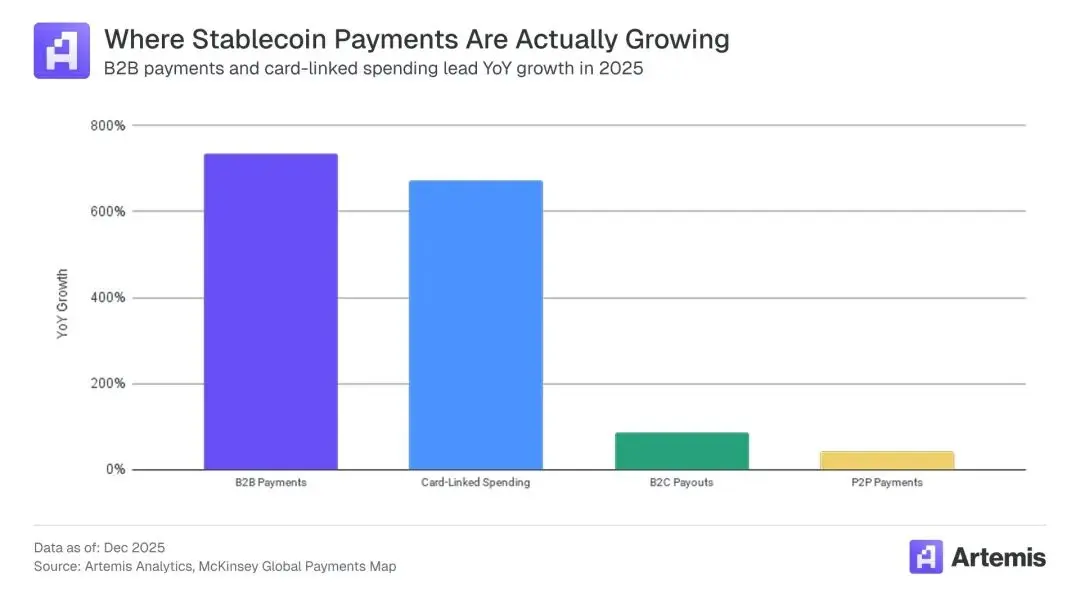

- Lập luận giá trị rõ ràng. Stablecoin ngày càng được ưa chuộng vì chúng có lợi thế rõ ràng so với các kênh thanh toán hiện có, như tốc độ đối soát nhanh hơn, quản lý thanh khoản tốt hơn và trải nghiệm người dùng thấp hơn. Ví dụ, chúng tôi ước tính đến năm 2026, tổng chi tiêu qua thẻ ngân hàng gắn với stablecoin sẽ tăng lên 4.5 tỷ USD, tăng 673% so với năm 2024.

- Dẫn dắt tăng trưởng B2B. Thanh toán B2B chiếm ưu thế, khoảng 226 tỷ USD, chiếm khoảng 60% tổng thanh toán stablecoin toàn cầu. Tăng trưởng hàng năm của thanh toán B2B qua stablecoin là 733%, dự kiến sẽ tăng nhanh vào năm 2026.

- Hoạt động giao dịch sôi động nhất ở khu vực châu Á. Các hoạt động giao dịch và kênh chuyển tiền xuyên biên giới không đồng đều giữa các khu vực, điều này cho thấy quy mô giao dịch sẽ phụ thuộc vào cấu trúc thị trường và các hạn chế địa phương. Thanh toán stablecoin từ châu Á là nguồn giao dịch lớn nhất, khoảng 245 tỷ USD, chiếm 60%. Bắc Mỹ theo sau, khoảng 95 tỷ USD, châu Âu đứng thứ ba, khoảng 50 tỷ USD. Các hoạt động giao dịch từ Latin Mỹ và châu Phi đều dưới 1 tỷ USD. Hiện tại, hầu hết hoạt động giao dịch đều do các kênh thanh toán từ Singapore, Hong Kong và Nhật Bản thúc đẩy.

Tổng thể các xu hướng này cho thấy, ứng dụng thực tế của stablecoin đang dần hình thành trong các kịch bản đã được xác minh, và khả năng phát triển quy mô rộng hơn phụ thuộc vào việc các mô hình này có thể được phổ biến, nhân rộng sang các khu vực khác hay không.

Stablecoin có tiềm năng thực chất để định hình lại hệ thống thanh toán, và tiềm năng này cần được khai thác qua nghiên cứu công nghệ, hoàn thiện quy định và thúc đẩy thị trường liên tục. Việc mở rộng quy mô đòi hỏi phân tích dữ liệu rõ ràng hơn, đầu tư hợp lý hơn, và khả năng phân biệt tín hiệu hiệu quả từ dữ liệu giao dịch công khai, loại bỏ nhiễu không cần thiết.

Đối với các tổ chức tài chính, chỉ khi có tầm nhìn phát triển lớn, đồng thời khách quan nhận thức về hiện trạng quy mô giao dịch stablecoin, xây dựng các kế hoạch phát triển bền vững, họ mới có thể chiếm lĩnh cơ hội trong giai đoạn tiếp theo của ứng dụng stablecoin, dẫn dắt ngành công nghiệp phát triển.