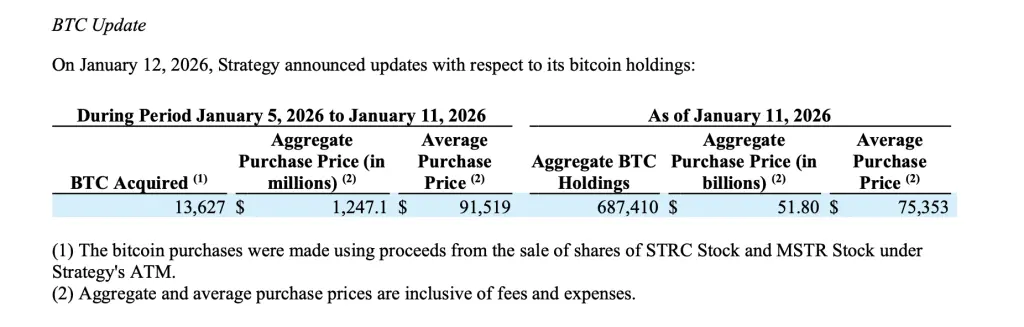

MicroStrategy từ ngày 5 đến 11 tháng 1 đã mua 13.627 Bitcoin, chi tiêu 1,25 tỷ USD, trung bình giá 91.519 USD. Tổng số nắm giữ đạt 687.410 BTC, tổng chi phí 51,8 tỷ USD, trung bình chi phí 75.353 USD. Nguồn vốn đến từ việc bán cổ phiếu ưu đãi STRC (119 triệu USD) và cổ phiếu phổ thông MSTR (1,13 tỷ USD). Vẫn còn hạn mức phát hành trên 40 tỷ USD để tiếp tục mua.

Phân tích nguồn vốn cho chiến dịch mua 1,25 tỷ USD

(Nguồn: MicroStrategy)

Trong khoảng thời gian từ 5 đến 11 tháng 1, MicroStrategy đã mua thêm 13.627 Bitcoin, tiêu khoảng 1,25 tỷ USD, trung bình mỗi Bitcoin giá 91.519 USD, bao gồm phí giao dịch và chi phí khác. Việc mua này đã củng cố vị thế của công ty như nhà sở hữu Bitcoin lớn nhất thế giới, đồng thời tiếp tục chiến lược tích lũy tài sản kỹ thuật số qua các hoạt động thị trường vốn.

Tài liệu cho thấy, nguồn tiền mua Bitcoin đến từ việc công ty bán cổ phiếu qua kế hoạch ATM, gồm cổ phiếu phổ thông và cổ phiếu ưu đãi. Cùng kỳ, MicroStrategy đã bán 1.192.262 cổ phiếu STRC (cổ phiếu ưu đãi không kỳ hạn A với lãi suất thả nổi), thu về 119 triệu USD. Ngoài ra, công ty còn bán 6.827.695 cổ phiếu phổ thông MSTR loại A, thu về 1,13 tỷ USD. Tổng cộng khoảng 1,249 tỷ USD, vừa đủ để trang trải chi phí mua Bitcoin lần này.

Kế hoạch ATM (At-The-Market) là một công cụ huy động vốn linh hoạt, cho phép công ty bán cổ phiếu theo giá thị trường từng bước, thay vì phát hành một lượng lớn một lần. Ưu điểm của phương pháp này là ít gây tác động tiêu cực đến thị trường, tránh làm giảm giá cổ phiếu do lượng lớn cổ phiếu đổ vào trong thời gian ngắn. MicroStrategy đã nhiều lần sử dụng phương pháp này để huy động vốn cho các đợt mua Bitcoin, chứng tỏ thị trường chấp nhận chiến lược của họ.

Phân tích cấu trúc tài chính đa tầng của MicroStrategy

Cổ phiếu ưu đãi STRC: lãi suất thả nổi, kỳ hạn vĩnh viễn, trả cổ tức cố định nhưng không làm loãng quyền biểu quyết

Cổ phiếu phổ thông MSTR: làm loãng quyền cổ đông hiện hữu nhưng linh hoạt tối đa

Thực hiện kế hoạch ATM: bán cổ phiếu theo giá thị trường từng bước để tránh giảm giá cổ phiếu

Trong thời gian này, các đợt phát hành cổ phiếu ưu đãi khác của công ty (bao gồm STRF, STRK và STRD) không có hoạt động bán cổ phần nào, mặc dù các công cụ này vẫn còn khả năng phát hành. Việc sử dụng linh hoạt các công cụ tài chính khác nhau này cho thấy đội ngũ của MicroStrategy quản lý chi phí vốn một cách tinh tế. Cổ phiếu ưu đãi thường có chi phí cao hơn nhưng không làm loãng quyền biểu quyết, trong khi cổ phiếu phổ thông làm loãng quyền lợi của cổ đông nhưng chi phí thấp hơn. Việc lựa chọn tối ưu các nguồn vốn trong các điều kiện thị trường khác nhau là năng lực cốt lõi của CFO.

Sở hữu 687,410 BTC và các nguồn dự trữ trong tương lai

(Nguồn: MicroStrategy)

Tính đến ngày 11 tháng 1, MicroStrategy báo cáo tổng số Bitcoin nắm giữ là 687.410 BTC, tổng chi phí mua vào khoảng 51,8 tỷ USD. Theo hồ sơ gửi lên, giá trung bình mỗi Bitcoin của công ty là 75.353 USD. Với giá Bitcoin hiện khoảng 91.000 USD, khoản lãi ước tính của MicroStrategy từ đầu tư Bitcoin là khoảng 10,7 tỷ USD, tỷ lệ lợi nhuận khoảng 21%.

Chi phí trung bình này mang ý nghĩa chiến lược quan trọng. 75.353 USD nghĩa là ngay cả khi Bitcoin giảm xuống còn 80.000 USD, MicroStrategy vẫn còn lãi. Chi phí này xuất phát từ chiến lược mua dài hạn bắt đầu từ tháng 8 năm 2020, tích lũy theo từng đợt khi giá Bitcoin từ 10.000 USD tăng lên 100.000 USD trong suốt chu kỳ, thay vì mua đứt tại đỉnh như các nhà đầu tư khác. Chi phí trung bình thấp hơn giúp giảm thiểu rủi ro so với mua đột ngột ở đỉnh.

Dù giá Bitcoin gần đây biến động mạnh, các sản phẩm đầu tư tài sản kỹ thuật số có phần điều chỉnh, nhưng MicroStrategy vẫn tiến hành mua vào, cho thấy công ty vẫn tin tưởng Bitcoin là tài sản dự trữ dài hạn của ngân khố quốc gia. Saylor nhiều lần công khai nhấn mạnh, chiến lược của MicroStrategy không phải là mua bán kiếm lời ngắn hạn, mà là giữ vĩnh viễn như một công cụ lưu trữ giá trị. Chiến lược “mua và giữ” này giúp MicroStrategy không bị ảnh hưởng bởi biến động giá ngắn hạn.

Tính đến ngày 11 tháng 1, MicroStrategy còn dư hạn mức phát hành lớn, bao gồm hơn 20,3 tỷ USD dưới dạng STRK, 4 tỷ USD dưới dạng STRD, 3,9 tỷ USD dưới dạng STRC và 1,6 tỷ USD dưới dạng STRF. Công ty còn giữ hạn mức hơn 10,2 tỷ USD trong kế hoạch phát hành cổ phiếu phổ thông MSTR. Tổng hạn mức này vượt quá 40 tỷ USD, cho thấy MicroStrategy còn đủ “đạn dược” để tiếp tục mua Bitcoin.

Cấu trúc này giúp MicroStrategy có thể tiếp tục tận dụng cơ hội huy động vốn, đồng thời phân tán nguồn tài chính giữa cổ phiếu phổ thông và các loại cổ phiếu ưu đãi đa tầng có các đặc tính cổ tức khác nhau. Việc sử dụng đa dạng các công cụ tài chính này giảm phụ thuộc vào một nguồn huy động vốn duy nhất, tăng tính linh hoạt tài chính. Khi thị trường thuận lợi, phát hành cổ phiếu ưu đãi; khi cổ phiếu phổ thông có giá cao, phát hành cổ phiếu phổ thông, luôn chọn phương án huy động tối ưu về chi phí.

Chi phí trung bình 75,353 USD và chiến lược dài hạn

Các tiết lộ của MicroStrategy càng khẳng định vị thế của họ rằng Bitcoin vẫn là tài sản cốt lõi trong bảng cân đối kế toán. Dù giá trung bình mua vào thấp hơn nhiều so với đỉnh gần đây, tốc độ và quy mô mua vào cho thấy, bất kể biến động ngắn hạn ra sao, công ty vẫn sẵn sàng phân bổ vốn. Hiện MicroStrategy sở hữu gần 700.000 BTC, bảng cân đối của họ đã trở thành một trong những tổ chức sở hữu Bitcoin dài hạn tập trung nhất toàn cầu.

Chi phí trung bình 75.353 USD so với giá hiện tại khoảng 91.000 USD cho thấy lợi nhuận tiềm năng khoảng 21%. Nhưng quan trọng hơn, mức chi phí này mang lại biên an toàn lớn cho MicroStrategy. Ngay cả khi Bitcoin điều chỉnh về 80.000 USD trong tương lai, công ty vẫn có lãi. Khoảng cách này giúp họ có thể chịu đựng biến động thị trường mà không cần phải bán tháo.

Saylor kỳ vọng dài hạn rằng giá Bitcoin cuối cùng sẽ đạt hàng trăm nghìn đến triệu USD. Nếu viễn cảnh này thành hiện thực, mức giá mua 91.519 USD trong tương lai sẽ trở nên cực kỳ có lợi. Chiến lược này giúp MicroStrategy bỏ qua biến động ngắn hạn, liên tục mua vào ở các mức giá khác nhau. Từ năm 2020 đến nay, họ đã mua Bitcoin ở các mức 10.000 USD, 30.000 USD, 50.000 USD, 70.000 USD, 90.000 USD, theo phương pháp trung bình giá (Dollar Cost Averaging).

Tuy nhiên, chiến lược này cũng đi kèm rủi ro. Nếu giá Bitcoin dài hạn duy trì dưới 75.353 USD, giá trị tài sản của MicroStrategy sẽ thấp hơn nợ và vốn chủ sở hữu, có thể dẫn đến hạ cấp tín dụng hoặc giảm giá cổ phiếu. Ngoài ra, mô hình mua Bitcoin qua phát hành cổ phiếu trong thị trường tăng giá rất hiệu quả, nhưng trong thị trường giảm, có thể đối mặt với khó khăn do giá cổ phiếu giảm mạnh, gây khó khăn trong huy động vốn.