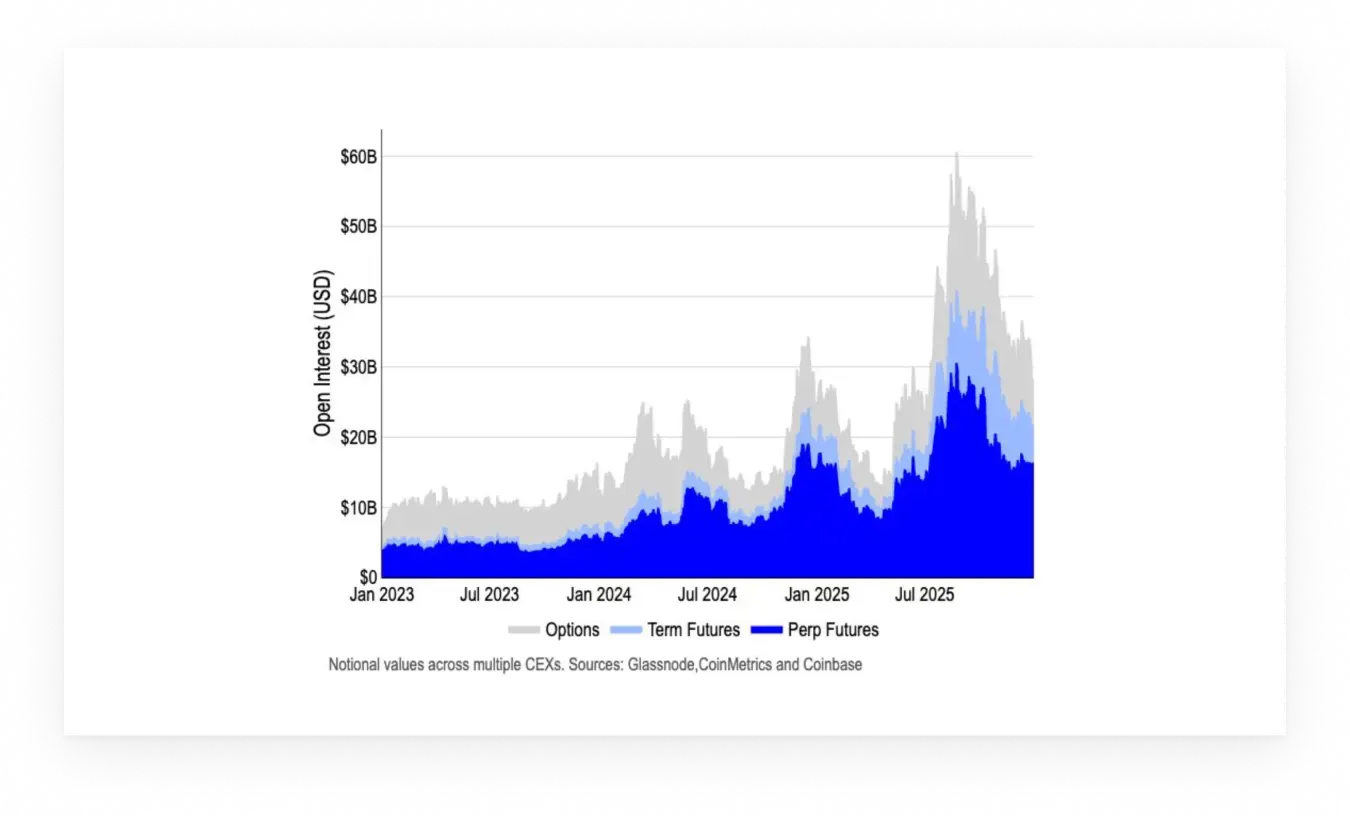

Glassnode та Coinbase Institutional спільно опублікували звіт за перший квартал 2026 року, що розкриває структурні зміни на ринку після зняття левериджу: частка BTC наближається до 59%, системний леверидж знизився до 3% від загальної ринкової капіталізації криптовалют, а відкриті інтереси опціонів вперше перевищили безперервні ф’ючерси.

Зняття левериджу та переформатування ринкової структури

Після події ліквідації в жовтні 2025 року ринок цифрових активів увійшов у 2026 рік із більш чіткою структурою, нижчим левериджем і більш обережним ставленням до ризиків. Дані Glassnode показують, що великомасштабне закриття позицій у безперервних ф’ючерсах знизило системний леверидж до приблизно 3% від загальної ринкової капіталізації криптовалют, виключаючи стабільні монети. Це відрізняє поточний ринок від переважно високолевериджованого середовища 2024 року та початку 2025.

Це зняття левериджу не означає краху ринку, а є процесом переоцінки ризиків. Звіт Glassnode зазначає, що учасники ринку не уникали ризиків повністю, а переорієнтували їх у ринок опціонів. Наразі обсяг відкритих контрактів на опціони на Bitcoin перевищує безперервні ф’ючерси, а структура позицій схиляється до захисних стратегій, таких як купівля захисних пут-опціонів і стратегій “collar”. Ця зміна відображає перевагу ринку щодо контрольованих ризиків, з переходом від “високолевериджованого гонитви за прибутком” до “участі з обмеженими ризиками”.

З точки зору ринкової структури, навіть якщо короткостроковий настрій залишається обережним, ця трансформація сприяє створенню більш стійкого торгового середовища. Низький леверидж означає, що майбутні коливання цін малоймовірно викличуть ланцюгові ліквідації, а домінування опціонів дозволяє інвесторам більш тонко управляти ризиками. Це основна причина, чому Glassnode вважає, що 2026 рік принесе “структурну стійкість, сильнішу за попередні цикли”.

Частка BTC 59%: втрата динаміки у маліших активів

Хоча малі та середні активи не змогли продовжити попередній ріст, Bitcoin залишається структурним лідером із часткою близько 59%. Це найвищий рівень з піку 2021 року, що відображає тенденцію до концентрації капіталу у “засобах захисту” від ризиків. Звіт Glassnode показує, що в умовах невизначеності інвестори схильні вкладати у найбільші за ринковою капіталізацією активи з високою ліквідністю, а не у високоризикові альткоїни.

Зростання частки BTC супроводжується постійною втратою позицій у маліших альткоїнах. У четвертому кварталі 2025 року, окрім кількох провідних DeFi-токенів і токенів, пов’язаних з AI, більшість альткоїнів показали значне відставання від BTC і ETH. Індекс відносної сили (RSI) показує, що понад 70% маліших і середніх токенів перебувають у “слабкій” зоні, що ускладнює їхній синхронний відскок навіть за загального підйому ринку.

Три головні драйвери зростання частки BTC

Переваги для інституцій: дослідження Coinbase Institutional показує, що у контексті геополітичної невизначеності інституційні інвестори віддають перевагу великим капіталізаційним активам

Концентрація ліквідності: обсяги торгівлі зосереджені на BTC у спотових і деривативних ринках, тоді як глибина торгів у маліших активів зменшується

Спрощення нарративу: ринок повертається до простого концепту “цифрового золота”, відходячи від складних історій DeFi, NFT і GameFi

Glassnode вважає, що ця структура частки ринку у короткостроковій перспективі навряд чи зміниться. Поки не з’являться нові революційні застосунки або регуляторне поліпшення, капітал буде продовжувати концентруватися у BTC. Для інвесторів це означає, що “обрати правильний сектор” важливіше, ніж “шукати десятикратні активи”.

Активність пропозиції Bitcoin до 37%: сигнал до волатильності

Дані Glassnode на блокчейні вказують на ще один ключовий сигнал: активність учасників ринку свідчить, що частка активної пропозиції Bitcoin зросте протягом трьох місяців, а у четвертому кварталі минулого року частка активної пропозиції зросла до 37%, тоді як довгострокові “сплячі” активи трохи зменшилися. Це зазвичай пов’язано з підвищенням волатильності, оскільки більше власників розглядають можливість переміщення своїх позицій.

Що означає 37% активної пропозиції? Це приблизно 770 000 BTC (з урахуванням загальної кількості 21 мільйон), які за останні три місяці мали блокчейн-рухи, включаючи поповнення бірж, зняття з гаманців і перекази між гаманцями. Історичні дані показують, що коли цей показник перевищує 35%, ринок зазвичай перебуває у “прийнятті рішень” — власники активів переоцінюють свої стратегії, що може спричинити різкі коливання цін.

Зменшення частки довгострокових “сплячих” активів (зазвичай тих, що не рухалися понад 3 роки) також важливе. Ці “залізні HODLer” зазвичай рухають свої активи лише у разі сильного оптимізму або песимізму. Дані показують, що частина довгострокових позицій, куплених під час піку 2021 року, починає розморожуватися, що може свідчити про те, що власники вважають ціну близькою до рівня, де вигідно зафіксувати прибутки.

З точки зору торгових стратегій, зростання активності пропозиції вимагає більшої обережності щодо короткострокових коливань. Glassnode рекомендує, що у періоди підвищеної активності прориви (вгору або вниз) стають більш ймовірними, оскільки структура ринкової ліквідності стає більш вразливою.

Настрій ринку залишається тривожним, але структура стабільна

У першому кварталі 2026 року настрій на ринку Bitcoin залишається низьким. Індикатор нереалізованого прибутку/збитку (NUPL) у Glassnode у жовтні під час події ліквідації перейшов від оптимізму до тривоги і з того часу залишається на низькому рівні. Це свідчить, що навіть за стабілізації макроекономічних умов і цінової структури, учасники ринку залишаються обережними.

Історично тривожний настрій часто співпадає з фазами консолідації ринку, коли інвестори зберігають участь, але з обережністю оцінюють ризики. Glassnode вважає, що з точки зору структури, якщо волатильність зменшиться або макроекономічна ситуація залишиться стабільною, настрій може покращитися. Ключовими факторами можуть стати ясність регулювання у США, постійний приплив ETF-фондів або нові інституційні плани щодо BTC.

Однак тривожність і структурна стабільність не є взаємовиключними. Звіт підкреслює, що “структурна стійкість” ринку проявляється у низькому левериджі, домінуванні опціонів і зростанні участі інституцій. Це означає, що навіть за короткострокових коливань, системний крах 2022 року малоймовірний.

Глибокий сенс втрати прогнозної сили циклічних сигналів Ethereum

Аналіз Glassnode щодо Ethereum виявляє важливу зміну: традиційна циклічна модель втрачає здатність передбачати майбутнє. Ethereum, здається, наближається до кінця поточного цінового циклу (почавшись у червні 2022 року з мінімуму), але недавні показники свідчать, що сигнали, засновані на циклах, втрачають свою пояснювальну силу.

Основною причиною є структурні зміни в екосистемі Ethereum. Вибухове зростання Layer-2 рішень призвело до значного зниження доходів основної мережі. Дані Glassnode показують, що рівень знищення ETH (через механізм EIP-1559) з високого рівня дефляції у 2021 році перейшов до помірного інфляційного режиму. Крім того, складна взаємодія між стейкінгом, MEV і DeFi ускладнює кількісну оцінку цінності ETH.

Отже, хоча характер кінця циклу Ethereum стає очевидним, час циклу як незалежний індикатор втрачає свою актуальність. В даний час ціновий рух ETH більш залежить від ширших умов ліквідності і позицій, ніж від тривалості циклу. Це означає, що традиційна стратегія торгівлі за “чотирирічним циклом” для ETH може бути вже неактуальною, і слід переходити до більш динамічних аналізів фундаментальних і технічних факторів.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.