Відомий технологічний медіа-експерт Едвард Зітрон у цьому тижні написав статтю, яка розкриває його спостереження на виставці споживчої електроніки (CES), де технологічна індустрія заповнена безглуздими демонстраціями AI-продуктів — від імітації здатності складати одяг роботами до різноманітних чат-ботів, — і показує, що поточний AI-бульбашка є ще серйознішою, ніж тоді, коли лопнула інтернет-бульбашка… Нижче наведено переклад і структуровану редакцію цієї статті.

(Передісторія: на CES 2026 з’явився новий «Біткойн-мінераційний гарячий водонагрівач», який нібито приносить 1000 доларів на рік)

(Додатковий фон: 25 найкрутіших ідей CES 2026 — тут)

Я щойно провів тиждень на виставці споживчої електроніки, і одне слово не виходить у мене з голови:  .

.

LG, компанія, відома виробництвом побутової техніки та телевізорів, показала робота( під назвою «CLOiD»), чому — невідомо, — і стверджує, що він може «загортати одяг»( дуже повільно, у обмежених умовах, і іноді навіть збої) або готує їжу( — я маю на увазі, кладе щось у автоматично відкриваючуся духовку) або шукає ключі(. У демонстраційному відео), але вони зовсім не планують випускати цей продукт.

ЗМІ зазвичай ставляться до цього з терпінням, один журналіст навіть вважає, що ця ледве працююча демонстрація технології «означає поворотний момент», бо LG тепер «займається робототехнікою», використовуючи продукт, який вони зовсім не планують продавати.

Чому ж LG демонструє цього робота? Звичайно, щоб обдурити медіа та інвесторів! А ще сотні інших компаній показують роботів, яких ви не зможете купити, хоча у звітах так і кажуть, але те, що ми бачимо, — це не «майбутнє роботів» у будь-якому значущому сенсі. Ми бачимо, що трапляється, коли компанії позбавлені креативності і просто копіюють один одного. 2026 рік — «рік роботів» на CES, ніби хтось сидить у картонній коробці у капелюсі капітана і називає себе моряком.

Однак, порівняно з абсурдною хвилею, яку породжують великі мовні моделі, компанії-роботи виглядають досить морально: від безіменних компаній у підвалі Венеційського виставкового центру до таких, як Lenovo, які безперервно говорять про свою «AI-суперагенту». Насправді, — до біса (Fuck it), — давайте поговоримо про це.

«AI розвивається і набуває нових можливостей, сприймає наш тривимірний світ, розуміє, як рухаються і зв’язуються речі», — каже генеральний директор Lenovo Ян Юаньцінь, потім демонструє Lenovo Qira і стверджує, що вона «переформулює значення технологій, які будують навколо вас».

Люди думають, що наступна демонстрація буде вражаючою презентацією майбутніх технологій. Але що ж? Представник виходить на сцену і просить Qira показати, що вона бачить( — тобто: багатомодальні функції, доступні у багатьох моделях протягом багатьох років), отримує короткий звіт(, який доступний у майже будь-якій інтеграції великих мовних моделей і дуже легко породжує ілюзії), і запитує: «Що купити дітям, коли є вільний час?» — і тут Qira каже їй, цитую: «У Лас-Вегасі є деякі дитячі лабіринти, які зроблять їх божевільними», — мається на увазі, що це той самий інструмент, що з 2024 року доступний для пошуку в інтернеті.

Ведучий зазначає, що Qira може додавати нагадування: це вже давно доступно на більшості iOS або Android пристроїв, а також пошук документів, і демонструє концептуальний носимий пристрій, який може записувати і транскрибувати конференції — це продукт, який я бачив щонайменше сім разів під час CES.

Lenovo орендує весь Лас-Вегаський купол, щоб показати цей проклятий чат-бот, який працює на моделях OpenAI у хмарі Microsoft Azure, і всі поводяться так, ніби це щось нове. Ні, Qira — це не «велика ставка» на AI — це просто чат-бот, нав’язаний кожному, хто купує ноутбук Lenovo, з функціями «підсумувати це», «перекласти це» або «розповісти, що у моєму календарі», — продається бізнес-ідіотами, які не мають досвіду застосування у реальності, і маркетингом, що намагається пояснити, чому це важливо.

Хочете краще дивитися відео або аудіо на телевізорі? — Забудьте! — Ви отримуєте функції Google Nano Banana для створення зображень і інші великі мовні моделі Samsung.

Зараз ви можете використовувати модель Google Nano Banana для створення зображень на телевізорі — це безглузда ідея, яку продає компанія, яка не розуміє, чого насправді хочуть споживачі, і яка «робить ваш телевізор більш корисним і візуально привабливим». Як правильно сказав Девід Катцмаєр, ніхто не просив встановлювати великі мовні моделі у телевізор, щоб «натискати пошук» у ньому — це те, що роблять нормальні люди.

Насправді, більшість виставки нагадує гру у заповнення пропусків за сценаріями стартапів, які намагаються обдурити людей, змушуючи думати, що вони щось зробили, а не просто додали інтерфейс до великих мовних моделей. Найбільш очевидним є маса безглуздих AI-очок, які нібито можуть перекладати, писати нотатки або запускати «додатки» через громіздкий, некрасивий і важкий у використанні інтерфейс — всі вони використовують однакову велику мовну модель і виконують приблизно однакові функції.

Ці продукти існують лише тому, що Meta вирішила інвестувати мільярди доларів у «AI-окуляри», і натовпи послідовників називають їх «новим класом», а не «купою компаній, що виробляють непотрібний і безглуздий мотлох».

Це не поведінка компаній, які справді бояться помилитися, і навіть не оцінки медіа, аналітиків або інвесторів. Це поведінка технологічної галузі, яка під виглядом «даючи їм шанс» або «відкритості до нових ідей» ухиляється від будь-якої суттєвої критики їхнього основного бізнесу або нових продуктів — і тим більше регулювання! — і ці ідеї завжди повторюються у технологічній індустрії, навіть якщо вони безглузді.

Коли Facebook оголосив про перейменування у Meta, щоб стати «наступником мобільних мереж», і крім низки дуже поганих VR-додатків, він не надав жодних реальних доказів, але не хвилюйтеся, — Casey Newton із Platformer повідомив, що Facebook прагне «створити максимально зв’язаний світ, прямо з науково-фантастичних романів», — так званий метавсесвіт, — і додав, що метавсесвіт «зараз у тренді». Аналогічно, у квітні 2022 року Dan Newman із Futurum Group сказав, що «метавсесвіт вже на порозі», і що він «може залишатися однією з найбільших тенденцій у найближчі роки».

Але через три роки і понад 700 мільярдів доларів, метавсесвіт помер, і всі поводяться так, ніби цього й не було.

Ох! У розумному суспільстві інвестори, аналітики і медіа ніколи більше не повірять жодному слову Марка Цукерберга. Навпаки, вони раді повідомляти про його блог-пост у середині 2025 року, де він обіцяє, що кожен матиме «персональний суперінтелект», який «допоможе досягти цілей». Чи можуть великі мовні моделі це зробити? Ні. Чи можуть? Ні. Не біда! Це — технологічна галузь.

Без покарань, без наслідків, без критики, без сумнівів і без відповідальності — лише святкування і роздуми, лише зростання.

Тим часом, найбільші технологічні компанії продовжують зростати, завжди знаходячи нові способи### головним чином через радикальну монополізацію і величезні торгові команди( піднімати цифри, настільки, що медіа, аналітики і інвестори вже перестали ставити будь-які виклики і автоматично вважають, що вони — і їхні фінансові підтримки — ніколи не зроблять справді дурних речей.

Технологічні, бізнесові і фінансові медіа вже навчені добре, що прогрес — це завжди головна історія, а провали якось «необхідні для інновацій», незалежно від того, чи є щось справді інноваційним.

З часом це створює еволюційні проблеми. Успіх таких компаній, як Uber — досягнутий після десятиліть витрат у мільярди доларів і виходу на прибутковість — переконує журналістів, що стартапи мають витрачати великі суми, щоб рости. Щоб переконати деяких медіа, потрібно всього 50 мільйонів доларів або більше інвестицій, а більші раунди фінансування роблять критику компанії ще більш привабливою, бо бояться зробити ставку на програшного переможця — припускаючи, що ця компанія вийде на біржу або буде придбана, і ніхто не хоче помилитися, так?

Це природно створює новий світ венчурних інвестицій і інновацій, що обертається навколо корумпованої економіки, яка прагне до безжального зростання. Стартапи отримують нагороду не за створення справжнього бізнесу або хороших ідей, а за здатність «запускати ризикових венчурних капіталістів», або через залучення наступного десятка мільярдів доларів у потенційно масштабний шахрайський ринок.

Можливо, вони знайдуть якусь відповідність продукту і ринку або зростуть, пропонуючи послуги за непідйомним коштом, але все це — у розрахунку на швидке IPO або поглинання.

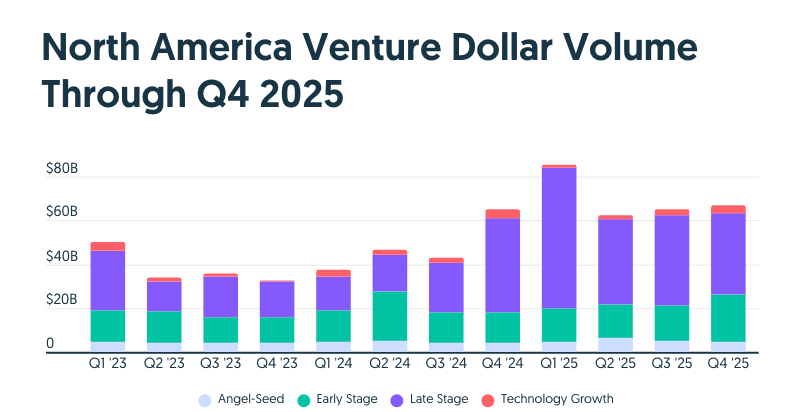

) Стагнація венчурного капіталу

Багато років венчурний капітал отримував нагороду за фінансування «великих ідей», і в більшості випадків — з поверненнями. Зрештою, ці «великі ідеї» перестали бути «великими ідеями компаній, що мають значення», і перетворилися на «швидке зростання і швидке виведення на публічний ринок або у інші компанії, що бояться залишитися позаду».

Виведення компаній на біржу колись було дуже простим — [з 2015 по 2019 рік щороку понад 100 IPO, безперервний потік злиттів і поглинань давав стартапам можливість продавати себе, аж до 2021 року, коли через надмірний бум поглинань і IPO, а також інвестицій у ризиковий капітал на суму 643 мільярди доларів(, понад 300 компаній втратили 60% своєї вартості до жовтня 2023 року. Це — безглузді великі ставки на ринок або компанії, які можуть їх купити, ігноруючи реальні ризики.

Це спричинило нинішню кризу ліквідності у венчурному капіталі: фонди, залучені після 2018 року, важко повертають інвесторам гроші, що робить інвестиції у венчурний капітал менш вигідними, і ускладнює залучення нових коштів від LP, що, у свою чергу, зменшує доступні ресурси для стартапів, які тепер платять вищі комісії, оскільки SaaS-компанії — частина з яких є стартапами — щороку отримують більше грошей за рахунок клієнтів.

Ці проблеми зводяться до однієї простої речі: зростання. Інвестори, що вкладають у венчурний капітал, прагнуть показати зростання, а венчурні капіталісти інвестують у компанії, що зростають, — і це підвищує їхню цінність, що дозволяє їм продаватися за вищими цінами. Медіа звітують не про те, що роблять компанії, а про їхній потенціал, який визначається настроєм і обсягом залучених інвестицій.

Все це має сенс лише за умови, що є ліквідність. За даними фондів, залучених після 2018 року, загальний показник TVPI) — це кількість грошей, які отримують інвестори за кожен вкладений долар(, — більшість венчурних фондів за багато років не змогли принести інвесторам більше, ніж їхній початковий капітал.

Чому? Тому що вони інвестували у мотлох. Просто так. Вони інвестували у компанії, які ніколи не вийдуть на біржу або не будуть продані — це сміття. Хоча багато вважає, що венчурний капітал — це ранні і високоризикові ставки на стартапи, насправді більша частина інвестицій іде у пізні стадії. Більш дружня інтерпретація — «подвоєння ставок на вже сформовані компанії», але для нас, хто живе у реальності, це — суть: культура, що більше схожа на інвестиції у акції, ніж на розуміння будь-яких бізнес-основ.

![])https://img-cdn.gateio.im/social/moments-78cdeef6a1-540653a351-8b7abd-e2c905(

Можливо, я трохи наївний, але моє уявлення про венчурний капітал — це пошук нових технологій і надання їм можливості реалізувати ідеї. Ризик у тому, що ці компанії на ранніх стадіях і можуть зазнати невдачі, але ті, що не зазнають, — швидко зростають. Навпаки, Кремнієва долина чекає, поки ангельські інвестори і посівні інвестори візьмуть на себе ризик або цілий день переглядає Твіттер у пошуках наступної великої ідеї.

Проблема такої системи у тому, що вона природно винагороджує шахраїв, і появи певних технологій неминучі — вони будуть протистояти системі, яка вже витіснила будь-яке хороше судження або незалежне мислення.

Генеративний AI знижує бар’єри для створення стартапів, і ці стартапи можуть говорити будь-які правильні речі для венчурних капіталістів. Кодова мова може створити «робочий прототип» продукту, який не масштабуватиметься), але зможе залучити фінансування!(, а невизначеність великих мовних моделей — їх жага до даних, проблеми з безпекою даних — дають засновникам можливість створювати багато «нечітких» компаній із «об’єктивністю» і «реальністю даних», а важкі витрати на запуск будь-яких систем, пов’язаних із великими мовними моделями, дозволяють венчурним капіталістам робити величезні ставки на компанії з завищеними оцінками, підвищуючи їхню чисту вартість активів, оскільки інші безнадійні інвестори входять у наступні раунди.

Результат — у 2025 році AI-стартапи займали 65% усіх венчурних інвестицій. Відрив AI від реальної цінності і створення цінності призвели до того, що мільярди доларів вже інвестовані у збиткові AI-компанії, і з ростом клієнтської бази прибутковість погіршується, а витрати на обробку — зростають, — і зараз очевидно, що створити прибуткову лабораторію або сервіс на базі великих мовних моделей — неможливо, і оренда GPU для AI-сервісів, здається, теж не приносить прибутку.

Ще раз хочу підкреслити: це набагато гірше за інтернет-бульбашку.

У США у 1997 році венчурний капітал інвестував 114,9 мільярдів доларів), що за сьогоднішніми мірками становить 230,8 мільярдів доларів(, у 1998 — 142,7 мільярдів) (282,1 мільярдів за сучасною оцінкою), у 1999 — 48,3 мільярдів( (955 мільярдів), а у 2000 — понад 1000 мільярдів) (1977,1 мільярдів), загалом — 3444,9 мільярдів доларів( за сучасною оцінкою.

Це лише на 61,74 мільярда доларів більше, ніж залучено у 2025 році за один рік — 3383 мільярди), з яких приблизно 40-50%( (близько 1680 мільярдів) вкладено у AI, а у 2024 році у Північній Америці зібрано близько 1060 мільярдів доларів.

За даними The New York Times, «з 1996 року понад 48% інтернет-компаній, створених, досі існують у кінці 2004 року». Основна частина краху бульбашки 2000 року припала на сумнівні і явно нездійсненні електронні магазини, такі як WebVan) (3,93 мільярдів венчурних інвестицій(), Pets.com) (15 мільйонів() і Kozmo) (2,33 мільярдів(), які подавалися на IPO, хоча Kozmo так і не зміг швидко продати себе на ринок.

Але у дуже реальному сенсі, «інтернет-бульбашка», яку всі пережили, не має багато спільного з реальними технологіями. Публічні інвестори, закривши очі і тримаючи гаманці, вкладали у будь-які компанії, що навіть натякають на комп’ютери, що призвело до того, що майже всі великі технологічні або телекомунікаційні акції торгувалися за неймовірними мультиплікаторами прибутку), наприклад, Microsoft — у 60 разів.

Коли провалилися безглузді інтернет-акції, світ усвідомив, що магія інтернету — це не панацея для всіх бізнес-моделей, і бульбашка луснула, — і жоден дивовижний момент не зробив би бізнеси WebVan або Pets.com прибутковими.

Аналогічно, компанії на кшталт Lucent Technologies більше не отримують нагород за сумнівні циклічні угоди з Winstar, що спричинило крах телеком-бульбашки. Це призвело до того, що мільйони миль оптоволоконних кабелів були продані за низькою ціною у 2002 році. Надлишок оптоволоконних кабелів згодом став позитивом, і попит зріс, коли наприкінці 2000-х мільярди людей почали виходити в інтернет.

Зараз я знаю, що ти думаєш. Ед, хіба це не те саме, що відбувається тут? У нас є переоцінені стартапи, багато збиткових і нерентабельних AI-компаній, що обіцяють вихід на біржу, — у нас є переоцінені технологічні акції, і один із найбільших у світі інфраструктурних проектів. Технологічні компанії торгуються за неймовірними мультиплікаторами прибутку, але ці мультиплікатори не такі високі. Це добре, так?

Ні. Це зовсім не добре. Адепти AI і доброзичливці захоплюються цим порівнянням, бо фраза «після інтернет-бульбашки все покращилося» дозволяє їм виправдовувати дурні, руйнівні і безрозсудні вчинки.

Навіть якщо це схоже на інтернет-бульбашку, ситуація буде абсолютно катастрофічною: у 2000 році Nasdaq впав на 78% від свого піку, але через неймовірну некомпетентність гравців у технологічній галузі, я очікую, що наслідки будуть від катастрофічних до руйнівних, і майже цілком залежатимуть від того, скільки часу потрібно, щоб бульбашка луснула, і наскільки SEC буде готова схвалити IPO.

Крах AI-бульбашки буде ще гіршим, бо масштаби інвестицій більші, поширення — ширше, а базові активи — «GPU» — зовсім не такі, як оптоволоконні кабелі, щодо вартості, корисності і базової цінності. Крім того, базова економіка AI — незалежно від інфраструктури або самого AI-компанії — набагато страшніша, ніж те, що ми бачили під час інтернет-бульбашки.

Простіше кажучи, я дуже хвилююся і втомився чути ці порівняння (між 2000 роком і нинішнім AI-бульбашкою).

(##