Автор: @Web3Mario

Резюме: Вітаю всіх, давно не бачилися, щиро вибачаюсь, що затримав оновлення на 3 місяці, оскільки цей час я присвятив розробці та дизайну AI-продукту. Чесно кажучи, змінити напрямок дійсно нелегко, будь-які інновації мають базуватися на чіткому розумінні меж відповідної галузі, а потім робити невеликі прориви, покращуючи їх. Тому потрібно багато знань у сфері AI, щоб зробити перший крок. Тепер, коли продукт на початковій стадії завершення, у мене з’явився більше часу, щоб повернутися і поговорити з вами про макроекономічну ситуацію та спостереження у Web3. Сьогодні я хочу обговорити цікаву тему: негативна премія USDT, постійне посилення юаня — як нам це сприймати і як реагувати. Загалом, я вважаю, що не варто панікувати, при формуванні власного інвестиційного портфеля слід зберігати певний відсоток стабільних активів, але можна за допомогою ончейн-курсових хеджів уникнути частини валютних втрат.

Чому юань входить у фазу зростання, і чому USDT має негативну премію

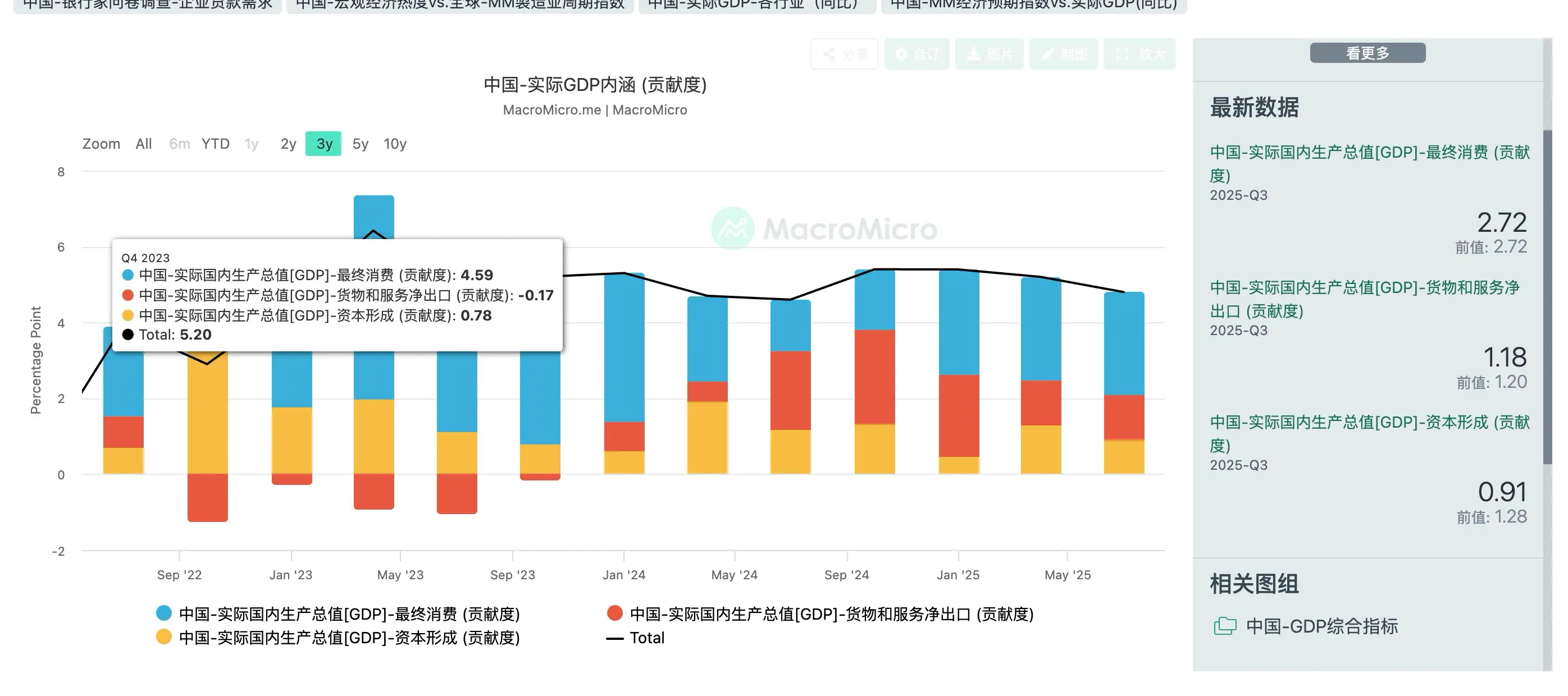

Перш за все, я хотів би поговорити про те, чому зараз юань входить у фазу зростання. З цією метою повернемося до найпростіших економічних понять — ВВП. Зазвичай ми вважаємо, що хоча цей показник має свої недоліки, він залишається найпростішим і найефективнішим індикатором загального стану економіки країни. Структура ВВП:

ВВП = C + I + G + (X–M)

де:

- C: споживчі витрати — загальні витрати домогосподарств і приватних осіб на кінцеві товари та послуги.

- I: інвестиції — капітальне формування підприємств (нове обладнання, фабрики тощо) і витрати на житлове будівництво.

- G: державні витрати — витрати держави на купівлю товарів і послуг (без трансфертних платежів).

- X–M: чистий експорт — експорт (X) мінус імпорт (M).

Після розуміння цієї простої формули стає зрозумілою причина зростання юаня — її можна звести до трьох основних факторів:

1. Притік іноземних інвестицій, зростання інвестиційних витрат

Першою перевагою зростання юаня є швидке залучення іноземних капіталів. Ми знаємо, що останнім часом США і Китай стикаються з однією й тією ж проблемою — борговою кризою. У США це виражається у явному боргу федерального уряду, тобто у розмірі держоблігацій, а в Китаї — у прихованому боргу місцевих урядів. Оскільки держоблігації США є ліквідними і їх тримають іноземні інвестори у високих пропорціях, тиск на борговий ринок США є більшим, оскільки ризик дефолту швидко відображається у цінах облігацій на вторинному ринку і впливає на здатність рефінансування. Тому єдиний спосіб — знецінити долар, щоб зменшити реальну вартість боргу, номінованого у доларах, для іноземних кредиторів. Це досягається через інфляційний податок — зниження реальної вартості номінального боргу за допомогою зниження ставок і кількісного пом’якшення. Водночас борг місцевих урядів у Китаї переважно внутрішній і тримається банками або внутрішніми інвесторами, тому механізми його зменшення — наприклад, пролонгація боргів або трансферти — більш доступні. Тому відносно юаня тиск через боргову проблему менший. Однак ця проблема все ж впливає на обидві країни: обмеження можливостей урядового запозичення, що ускладнює стимулювання економіки через збільшення державних витрат. Тому на цьому етапі для стимулювання економіки зростання юаня є вигідним, оскільки це приваблює капітал для повернення в країну.

2. Стимулювання споживання, зростання споживчих витрат

Ще одна перевага зростання юаня — це здатність внутрішніх інвесторів купувати закордонні товари дешевше. Це проявляється у двох напрямках: по-перше, у тому, що у споживачів з’являється більше грошей для витрат і інвестицій. Це особливо помітно у категоріях товарів першої необхідності, таких як харчі та енергетика. Вірю, що найближчим часом на полицях магазинів з’явиться все більше імпортних товарів за зниженими цінами. По-друге, для компаній зменшуються витрати на імпорт сировини та комплектуючих, що підвищує їхню прибутковість і дозволяє більше інвестувати у розширення, дивіденди тощо.

3. Полегшення політичних напруженостей у міжнародній торгівлі, зниження державних витрат

З моменту оголошення у листопаді цього року, що торговий профіцит Китаю перевищив 1 трлн доларів, у міжнародному співтоваристві зросла дискусія щодо недооцінки юаня. У переговорах з основними країнами-експортерами, особливо з ЄС, конфлікти посилилися. Чому так? Теоретично, у рамках міжнародних фінансових принципів, баланс поточного рахунку у глобальній торгівлі має дорівнювати нулю, оскільки експорт однієї країни — імпорт іншої, а доходи/переведення — взаємозалежні. При рекордних профіцитах це означає, що деякі країни з великим імпортом мають ще більший дефіцит. У сучасних умовах, коли країни прагнуть стимулювати економіку, розширення торгового дефіциту гальмує зростання ВВП, особливо у вже низькозростаючих країнах. Зменшення торгового дефіциту можливо двома способами: підвищення мит або коригування курсу валют. Перший — через торговельні війни, зокрема США і Китаю, — вже припинений тимчасовою «перемир’ям». Другий — поступове зростання юаня — сприяє швидкому зняттю політичної напруги у торгівлі і зменшенню державних витрат.

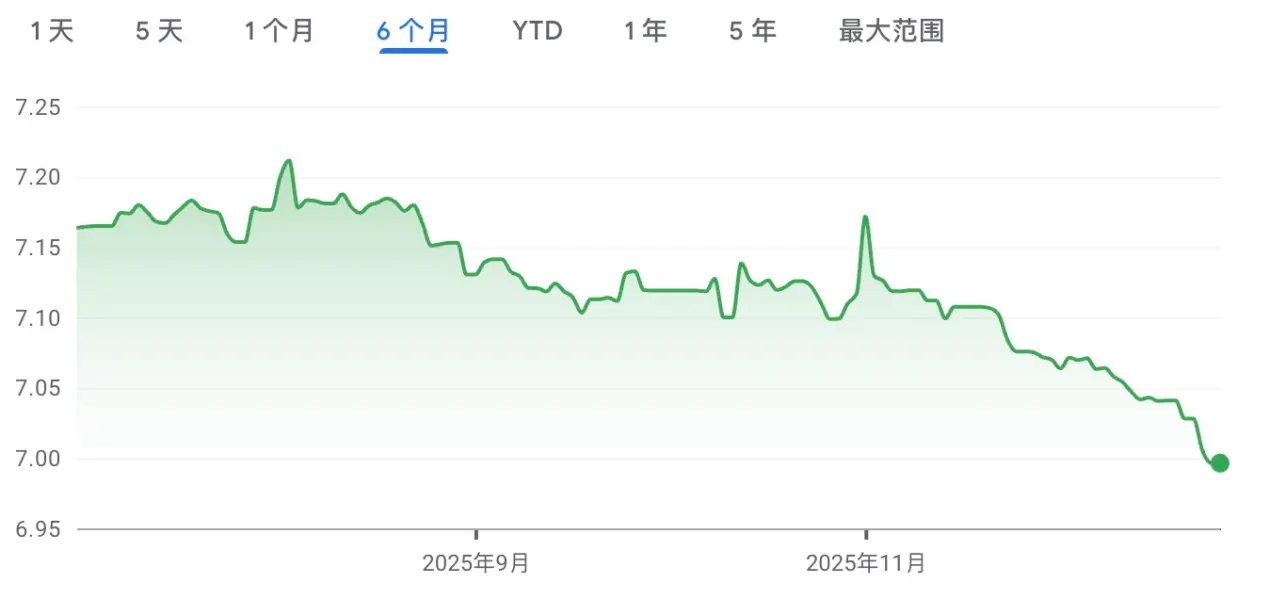

Хоча зростання юаня має переваги, важливо, щоб воно було стабільним і поступовим, а не швидким. Останній місяць показав значне зростання юаня, що пов’язано з тим, що у перших трьох кварталах економіка зросла на 5,2%, що вже майже досягло цільового рівня «близько 5%» на рік. Тому помірне зростання юаня — це стратегія для підготовки до майбутніх перетворень і ризиків. За допомогою великих валютних резервів Центробанк може стабілізувати курс.

Наступного року я очікую значного сповільнення темпів зростання курсу, оскільки внесок чистого експорту у ВВП зменшується, але залишається важливим. Надто швидке знецінення юаня може зменшити чистий експорт і ускладнити досягнення цілей зростання у наступному році.

Після з’ясування причин короткострокового зростання юаня, розглянемо, чому USDT має негативну премію. Основні причини, на мою думку, такі:

- Постійна низька активність на ринку криптовалют, відсутність привабливих інвестиційних об’єктів, переорієнтація інвесторів.

- Наприкінці року багато компаній, що займаються міжнародною торгівлею, здійснюють валютні операції масово, і попит на обмін доларів на юань зростає. Відомо, що обмеження на внутрішній обмін юаня досить суворі. Тому багато малих і середніх підприємств, що працюють за кордоном, використовують USDT для валютних операцій, щоб уникнути обмежень і знизити витрати.

- Останнім часом уряд Китаю посилив політику щодо стабільних монет, що підвищує ризики інвестицій у криптовалюти і викликає попит на захист капіталу.

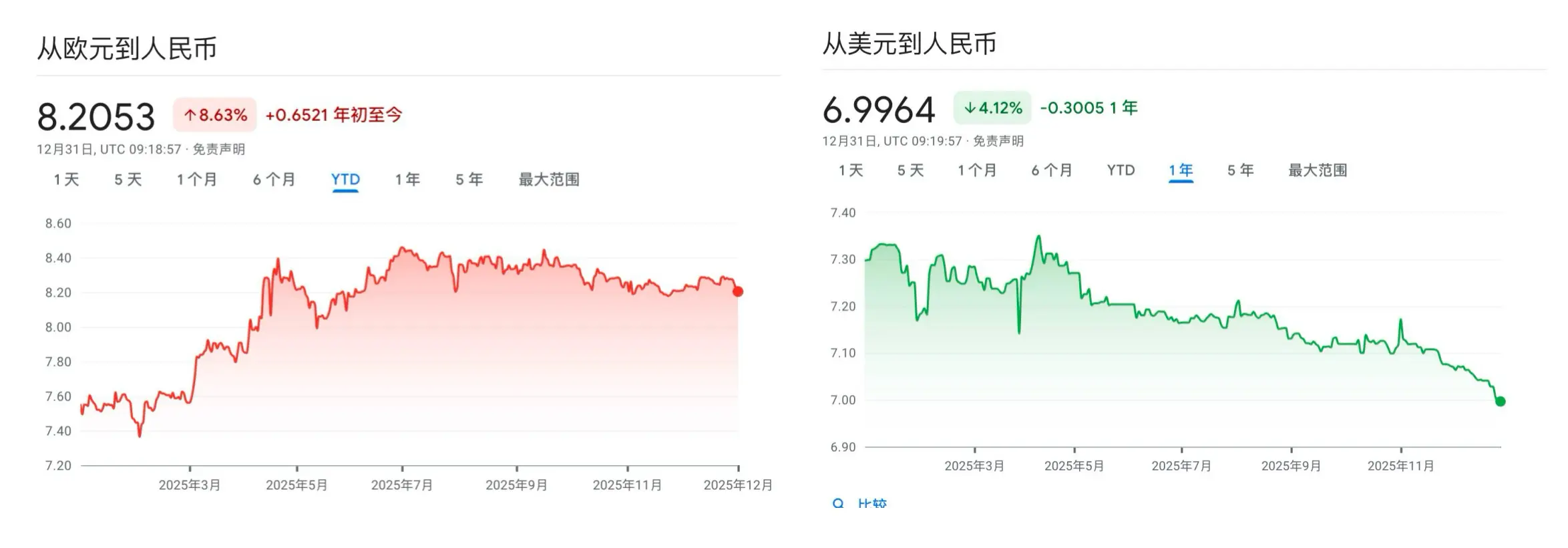

Загалом, я вважаю, що негативна премія USDT не триватиме довго — це швидше короткостроковий ефект попиту і пропозиції. Однак у короткостроковій перспективі сильне зростання юаня призведе до валютних втрат для інвесторів, орієнтованих на юань.

Чи потрібно обмінювати стабільні доларові монети на юань

Оскільки юань входить у фазу зростання, чи потрібно нам міняти доларові стабільні монети на юань, щоб уникнути валютних втрат? Вважаю, що якщо частка доларових стабільних монет у портфелі занадто велика, її можна зменшити, але в цілому — залишати певний відсоток активів. Три причини:

1. Витрати через негативну премію USDT: у попередньому аналізі вже зазначалося, що цей ефект — короткостроковий і не є структурним ризиком. Різке обмінювання зараз може спричинити валютні втрати. Тому, якщо потрібно коригувати портфель, краще почекати, поки премія повернеться до середнього рівня.

2. Вартість можливостей: хоча економіка Китаю демонструє стійкість, вона все ще стикається з викликами, зокрема з падінням цін на нерухомість, що зменшує багатство у всьому суспільстві. У цьому контексті політика уряду спрямована на стабілізацію, зменшення боргів і структурні реформи. Хоча ринок акцій зростає, це може бути лише корекцією або спекуляцією, а не довгостроковим позитивним трендом. Водночас, зниження ставок за юаньовими облігаціями збільшує можливі витрати. Тому зберігання стабільних активів дає гнучкість у глобальній диверсифікації, особливо у період, коли США знижують ставки.

3. Невизначеність щодо зростання юаня: торговельна війна між Китаєм і США — не постійна, а тимчасова. Вибори у США і політична ситуація можуть знову активізувати конфлікти. До моменту досягнення ключових цілей повернення виробництва, ризик нових тарифів залишається високим, і курс юаня може знову коливатися.

Як за допомогою ончейн-стратегій хеджувати валютні втрати, золото і стабільні монети у євро

Як можна за допомогою ончейн-інструментів захиститися від валютних втрат через зростання юаня? Спершу, логічно використовувати валютні деривативи для хеджування, але це дуже складно у ончейн-середовищі. Минулого року я розглядав ідею створення децентралізованої платформи для валютних деривативів, щоб заздалегідь врахувати цей ризик. Однак дослідження показали, що конкуренти, наприклад DYDX з їхнім сектором Foreign, мають дуже низьку ліквідність і глибину ринку, що свідчить про низький інтерес маркет-мейкерів через регуляторний тиск. Адже регулювання валютних операцій — одна з головних проблем у багатьох країнах, таких як Китай і Південна Корея. Тому, порівняно з інвестиціями у криптовалюти, деривативи на валюту підпадають під більш жорстке регулювання, і інвестори з цих країн стикаються з додатковими бар’єрами.

Однак це не означає, що неможливо знайти рішення. Я вважаю, що найбільш перспективними є такі активи:

-

Стабільні монети у гонконгських, японських і корейських ієнах: у середині року, після ухвалення США закону про стабільні монети, багато країн почали активно запускати свої власні. Оскільки Гонконг і країни Південної та Східної Азії мають схожі економічні структури, їхні валютні курси мають тенденцію до зближення. Інвестиції у ці стабільні монети можуть частково зменшити валютні втрати через зростання юаня, але через регуляторний тиск у країнах цієї групи, запуск нових продуктів відбувається повільно. Тому слід стежити за ринком і купувати, коли з’являться зрілі рішення.

-

On-chain золото RWA: ціна золота за останні роки зросла значно, і геополітична нестабільність, а також очікування знецінення долара роблять золото привабливим активом. Купівля токенів золота RWA, таких як Tether Gold або Pax Gold, — досить зручна і ліквідна стратегія. Водночас, дискусії щодо «пузирності» золота тривають, і останні коливання цін свідчать про тонкий баланс між попитом і пропозицією. Для ризик-орієнтованих інвесторів, які не заклалися раніше, зараз — час бути обережними.

-

Стабільні монети у євро: я вважаю, що це найцікавіший актив із трьох. Перш за все, Circle випустила регульовану євро-стабільну монету EURC з високою ліквідністю. По-друге, коливання курсу юаня до євро, на мою думку, будуть більш помірними, ніж до долара. Аналізуючи експортні дані Китаю, бачимо, що найбільші частки мають країни АСЕАН, ЄС і США. Вплив торговельної війни з США очевидний, але найбільше зростання експорту до ЄС і АСЕАН. Враховуючи, що країни АСЕАН — переважно країни з високим зростанням, їхній експорт до Китаю зменшується, але це компенсується внутрішніми інвестиціями і переорієнтацією виробництва. Щодо ЄС, тут ситуація інша: Китай експортує туди багато промислових товарів з високою маржею, і торгівля у євро є важливою для китайських стабільних монет. Тому збереження низького курсу юаня до євро вигідне для підтримки конкурентоспроможності.

Щодо валютних ризиків і політичних напруженостей з ЄС, слід враховувати, що більшість країн — розвинуті, з високою часткою виробництва у ВВП (Європа — 15%, США — менше 10%). Це означає, що доходи населення у основному — зарплати, а не капіталовкладення. В останні роки через зниження цін на енергоносії і зростання витрат виробництва у Європі, зокрема через зростання цін на автомобілі і промислові товари, знизилася прибутковість підприємств і податкові надходження. Це зменшує державний бюджет і стримує соціальні виплати, що знижує купівельну спроможність населення і зменшує ефект багатства. Водночас, через брак високоякісних AI-активів, Європа втрачає конкурентоспроможність у цій галузі, і капітал переорієнтовується у США. Це посилює торговельний дисбаланс і збільшує політичний тиск. Тому, у довгостроковій перспективі, зростання експорту з Китаю до ЄС і збереження низького курсу юаня до євро є вигідним для підтримки економіки.

Однак, я вважаю, що ЄС не має такої ж здатності вести торговельну війну, як США у конфлікті з Китаєм. Більшість країн — членів ЄС мають різні позиції щодо Китаю, наприклад, Угорщина і Іспанія. Тому, у переговорах, навряд чи вдасться досягти значних переваг через зміну курсу. Відповідно, довгостроковий баланс — це не різке коригування курсу, а співпраця у рамках євроінвестиційних угод. Європейські країни мають більш розвинуті фінансові ринки і краще захищають капітал. Китай має значний валютний резерв і може інвестувати у свої активи для підвищення прибутковості. Збереження стабільного курсу є вигідним для обох сторін.

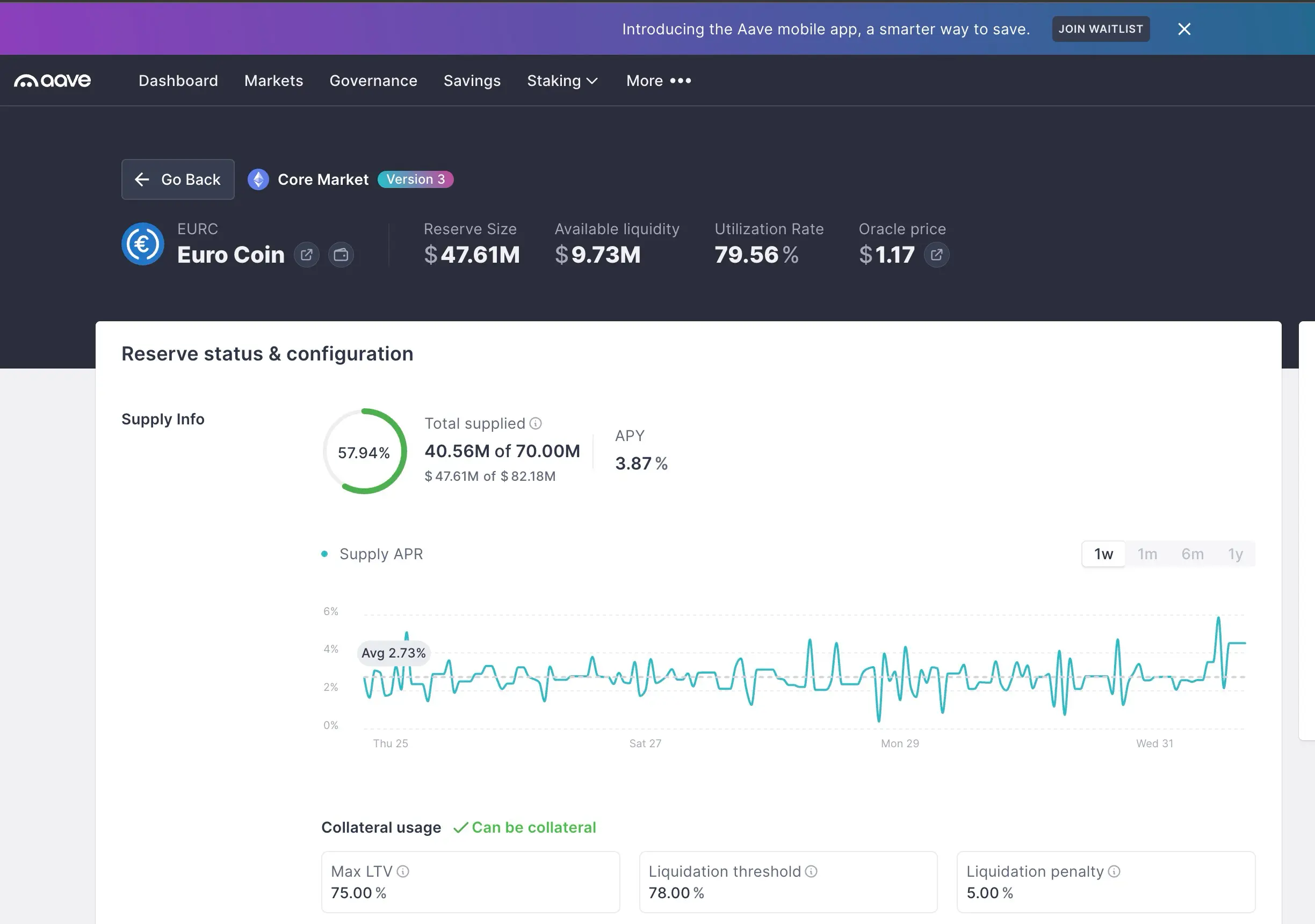

Щодо хеджування валютних ризиків, я пропоную таку стратегію: обміняти доларові стабільні монети на EURC і тримати їх на платформах типу AAVE для отримання відсотків (ставка — близько 3.87%). Якщо хочете зберегти позиції у ризикових активах, наприклад BTC, можна використовувати EURC як заставу для позик у доларах і далі диверсифікувати активи.