ชื่อบทความต้นฉบับ: The Great GPU Shortage – Rental Capacity – Launching our H100 1 Year Rental Price Index

ผู้เขียนต้นฉบับ: Daniel Nishball、Jordan Nanos、Cheang Kang Wen ฯลฯ

เรียบเรียง: Peggy,BlockBeats

บรรณาธิการ: เมื่อ AI จาก “เครื่องมือ” กำลังก้าวไปสู่ “โครงสร้างพื้นฐานของเวิร์กโฟลว์” ราคาค่าเช่า GPU ก็เข้าสู่ช่วงขาขึ้นอย่างเร่งตัว โดยอุปทานยังคงถูกบีบรัดอย่างต่อเนื่อง

ตั้งแต่ราคาค่าเช่า H100 แบบรายปีที่เพิ่มขึ้นเกือบ 40% ไปจนถึงการล็อกกำลังประมวลผลไว้ล่วงหน้าจนถึงครึ่งหลังของปี 2026 และจากนั้นที่ห้องปฏิบัติการ AI ล็อกอุปทานต่อเนื่องผ่านสัญญาระยะยาวและกลไกการต่ออายุ ตรรรกะการทำงานของตลาด GPU ได้เปลี่ยนไปอย่างชัดเจนแล้ว: ราคาหาไม่ได้ถูกกำหนดเป็นหลักโดยต้นทุนฮาร์ดแวร์อีกต่อไป แต่ถูกหล่อหลอมร่วมกันโดยการใช้ token ความสามารถของโมเดล และประสิทธิภาพการผลิต

ความเปลี่ยนแปลงในฝั่งความต้องการยิ่งสำคัญยิ่งกว่า ระบบหลายเอเจนต์ การสร้างคอนเทนต์แบบกำเนิด (native) เครื่องมือการเขียนโค้ดสำหรับ AI ฯลฯ แนวทางใหม่ ๆ กำลังผลักให้การใช้ token เข้าสู่ช่วงที่เติบโตแบบทวีคูณ การตัดสินหลักของรายงานก็เริ่มชัดเจนขึ้นเรื่อย ๆ เช่นกัน: อัตราส่วนผลตอบแทนต่อการลงทุน (ROI) ของการใช้เครื่องมือ AI ได้ถูกพิสูจน์แล้วว่าให้อัตราผลตอบแทน 5–10 เท่า ทำให้ราคาค่าเช่ากำลังประมวลผลแทบจะเป็นเวลานานยังไม่สามารถสร้างแรงกดดันที่มีประสิทธิผลต่อความต้องการได้

ความตึงตัวที่เกิดขึ้นจึงยิ่งชัดเจนขึ้นเรื่อย ๆ: ในตลาดกำลังประมวลผลจริง ๆ เกิดภาวะขาดแคลนแบบครอบคลุมและอำนาจการกำหนดราคายกตัวขึ้น ขณะที่ตลาดทุนกลับยังยึดติดกับความคาดหวังว่า “ในที่สุดจะล้นเกินและถูกทำให้เป็นสินค้า” ความคลาดเคลื่อนระหว่างความคาดหวังกับความเป็นจริงนี้กำลังปรับโครงสร้างตรรกะของการประเมินมูลค่าในสายงานโครงสร้างพื้นฐานของ AI ใหม่ทั้งหมด

เมื่อกำลังประมวลผลกลายเป็นปัจจัยการผลิตชิ้นใหม่ กลไกด้านราคา โครงสร้างด้านอุปทาน และผลตอบแทนของเงินทุน กำลังอยู่ในกระบวนการปรับโครงสร้างเชิงลึกอีกรอบหนึ่ง

ต่อไปนี้คือข้อความต้นฉบับ:

ความต้องการของ Anthropic’s Claude 4.6 Opus และ Claude Code พุ่งสูงขึ้นอย่างมาก รายได้ประจำต่อปี (ARR) ในเวลาเพียงหนึ่งไตรมาส จากช่วงปลายปีที่แล้วที่ 9 พันล้านดอลลาร์ เพิ่มขึ้นเป็นมากกว่า 25 พันล้านดอลลาร์ในปัจจุบัน เกือบจะเท่ากับการเติบโตเกือบสามเท่า ในขณะเดียวกัน โมเดลโอเพ่นซอร์สที่มีตัวแทนอย่าง GLM และ Kimi K2.5 ก็ยังผลักดันให้เกิดการขยายตัวอย่างรวดเร็วของเคสการใช้งานที่เกี่ยวข้องกับโมเดลโอเพ่นซอร์สเช่นกัน รวมถึงบริษัทต่าง ๆ อย่าง Anthropic, OpenAI และ Neolabs หลายราย ยังคงระดมทุนอย่างต่อเนื่อง ซึ่งก็ยิ่งเร่งความต้องการทรัพยากร GPU

จุดเปลี่ยนนี้หมายความว่า ความต้องการเพิ่มขึ้นอย่างรวดเร็วในช่วงเวลาสั้น ๆ จนเกิดปรากฏการณ์แห่ซื้อ GPU แบบแย่งชิงโดยผู้ให้บริการคลาวด์ขนาดมหึมา (hyperscalers) และผู้ให้บริการคลาวด์หน้าใหม่ (Neoclouds)

ความต้องการที่เพิ่มเข้ามานี้กำลังดันราคาให้สูงขึ้นไปตามห่วงโซ่อุปทานทั้งหมด ตั้งแต่ DRAM และ NAND ไปจนถึงสายไฟเบอร์ออปติก การให้บริการโฮสต์/ดาต้าเซ็นเตอร์ และแม้แต่กังหันก๊าซ ฯลฯ เกือบทุกผลิตภัณฑ์และบริการที่เกี่ยวข้องต่างก็มีราคาปรับขึ้น

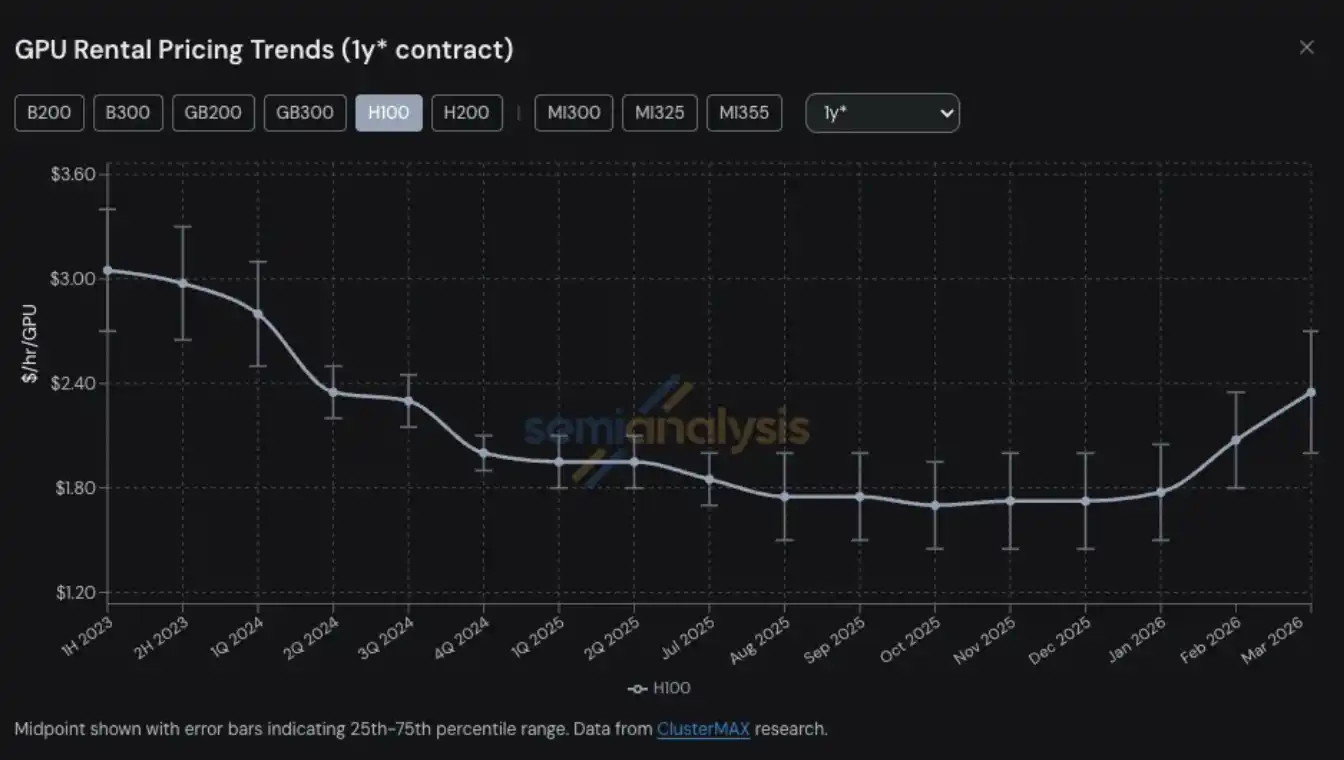

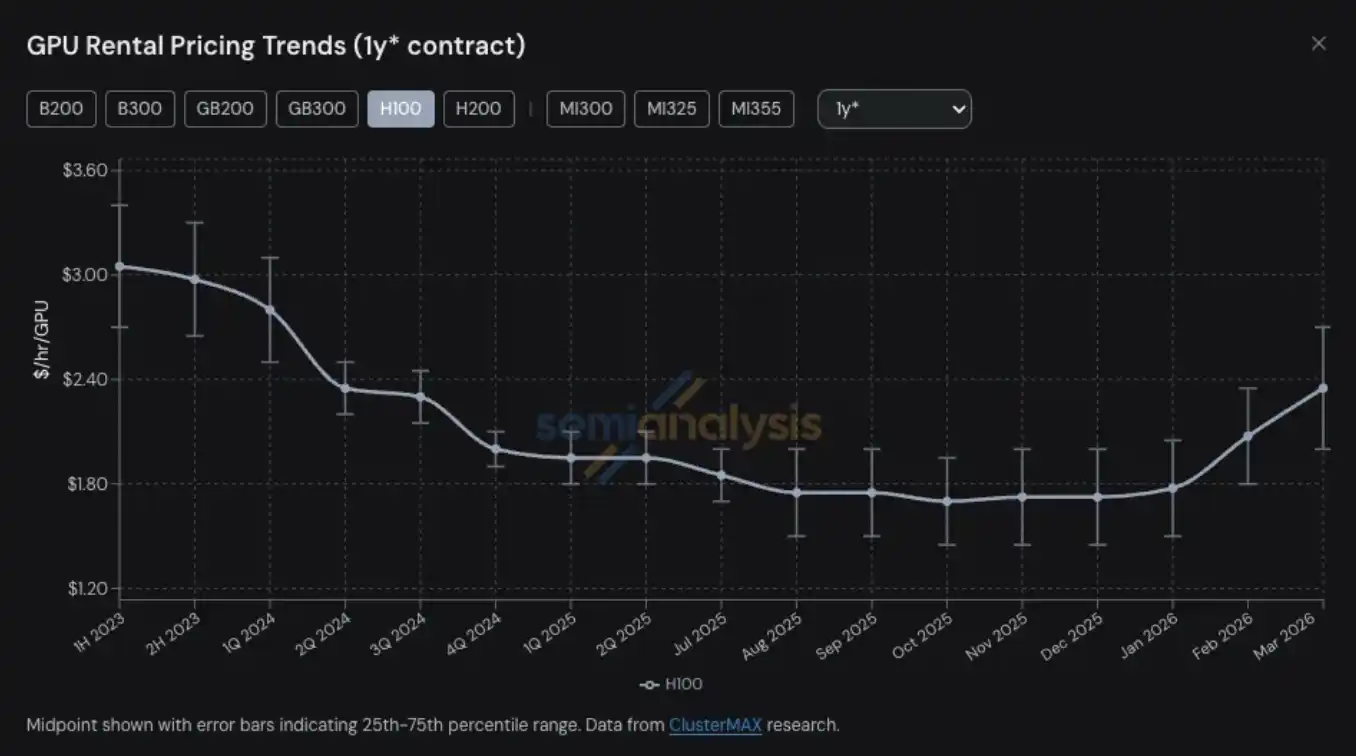

ราคาค่าเช่า GPU ได้กลายเป็นหนึ่งในหลายผลิตภัณฑ์และบริการที่เกี่ยวข้องกับกำลังประมวลผล ซึ่งเป็น “พื้นที่” แห่งแรกที่เกิดความตึงตัวด้านอุปทานและราคากระโดดขึ้นอย่างชัดเจนที่สุด สัญญาค่าเช่า GPU แบบ H100 หนึ่งปี ราคาจากจุดต่ำสุดในเดือนตุลาคม 2025 ที่ 1.70 ดอลลาร์ต่อชั่วโมงต่อ GPU เพิ่มขึ้นเป็น 2.35 ดอลลาร์ในเดือนมีนาคม 2026 เพิ่มขึ้นเกือบ 40%

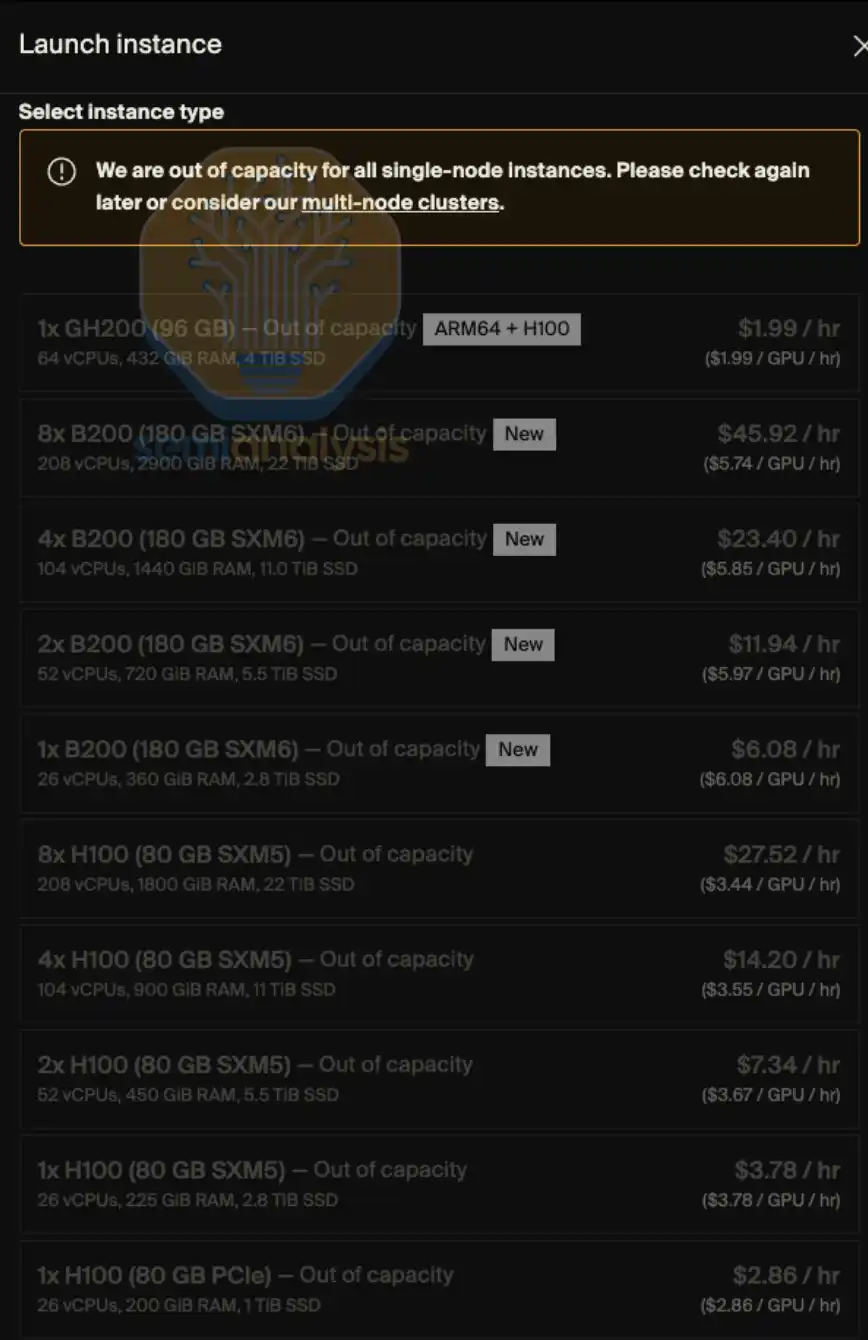

กำลังการเช่า GPU แบบตามต้องการ (on-demand) แทบจะหมดเกลี้ยงในแทบทุกโมเดล—สำหรับผู้ใช้ที่ล็อกอินสแตนซ์แบบตามต้องการไว้แล้ว แม้หลังจากราคาขึ้นแล้วก็ยังไม่ยอมปล่อยกำลังประมวลผลกลับสู่ตลาด ในช่วงต้นปี 2026 ความยากในการหา GPU ก็แทบจะเหมือนพยายามแย่งตั๋วสำหรับ “เที่ยวบินสุดท้าย”: ราคาสูงลิ่ว และแทบไม่มีที่นั่งเหลือ ถ้าจะเปรียบให้ตรงกว่าเดิม แทนที่จะบอกว่าเป็นการแย่งตั๋วเครื่องบิน อาจจะเหมือนกับ “กำลังหาช่องทางไปซื้อยา”

ที่ SemiAnalysis เราติดตามแนวโน้มและประเด็นสำคัญต่าง ๆ ในระบบนิเวศ Neocloud และคลาวด์ขนาดมหึมาอย่างลึกซึ้งมาเป็นเวลานาน ซึ่งรวมถึงราคาค่าเช่า GPU ด้วย ความสามารถนี้มาจากการวิจัยและการปฏิบัติอย่างต่อเนื่องของเราในโปรเจกต์ต่าง ๆ เช่น ClusterMAX、InferenceX และ Total Cost of Ownership (TCO) สำหรับ AI Cloud

ขณะเดียวกัน เราก็ทุ่มเททรัพยากรจำนวนมากเพื่อช่วยเหลือห้องปฏิบัติการ AI ในการเชื่อมต่อกับผู้ให้บริการ Neocloud เพื่อค้นหาทรัพยากรค่าเช่า GPU ในตลาด และยังสื่อสารกับผู้มีส่วนร่วมแทบทั้งหมดในระบบนิเวศอย่างต่อเนื่องเกี่ยวกับแนวโน้มการเปลี่ยนแปลงของราคาค่าเช่า GPU

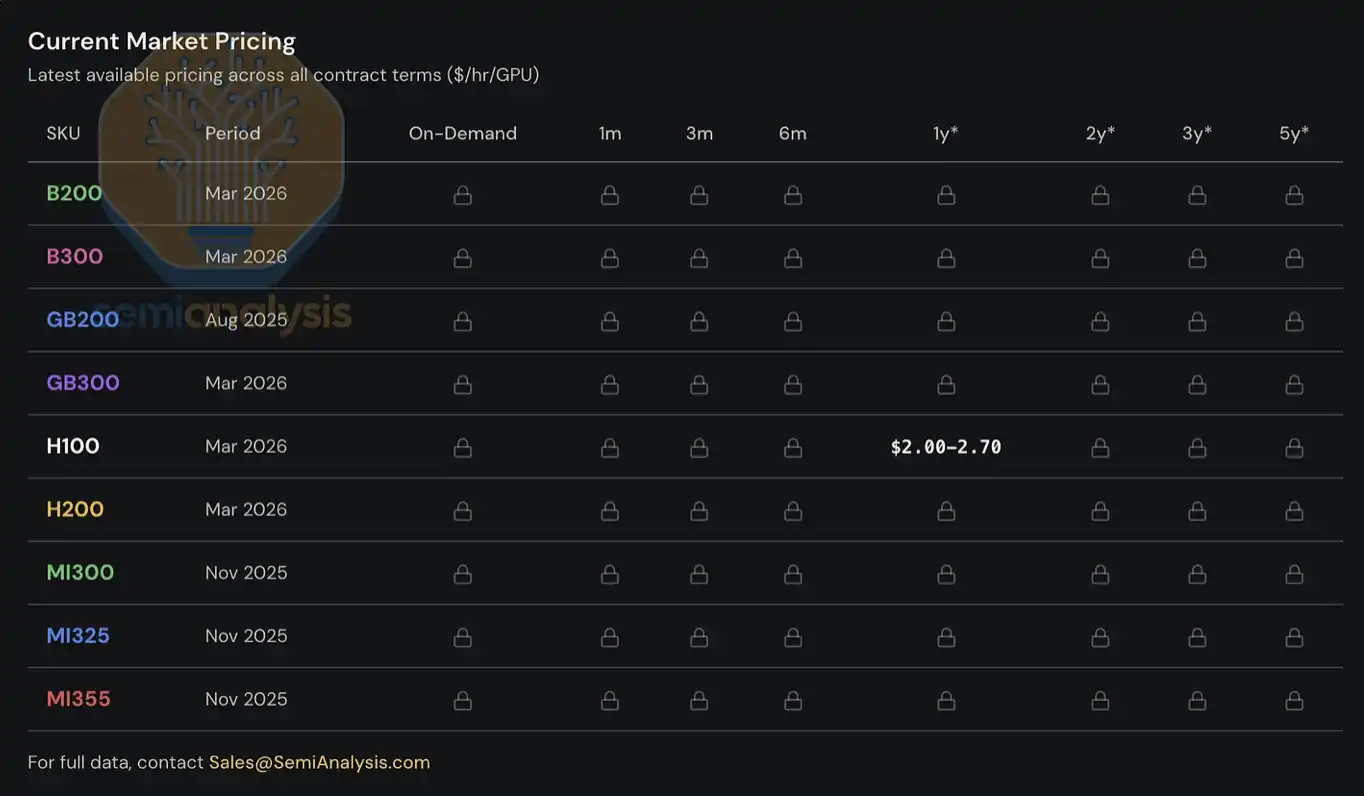

ตั้งแต่ปี 2023 เป็นต้นมา เราได้สร้างและดูแลชุดระบบดัชนีราคาค่าเช่า GPU ให้กับลูกค้า โดยครอบคลุมโมเดล GPU ยอดนิยม เช่น H100、H200、B200、B300、GB200、GB300、MI300、MI325、MI355 และครอบคลุมระยะเวลาการเช่าที่หลากหลาย ตั้งแต่แบบตามต้องการ (on-demand)、เช่าระยะสั้น 1 เดือน ไปจนถึงสัญญาระยะยาวสูงสุด 5 ปี ดัชนีนี้สร้างจากข้อมูลแบบสำรวจเชิงวิจัยของผู้ให้บริการ Neocloud หลายรายและผู้ซื้อกำลังประมวลผล และทำการตรวจสอบข้ามด้วยข้อมูลจากการซื้อขายจริง รวมถึงสถานการณ์การเจรจาและดีลที่เรามีส่วนร่วมในการจับคู่

วันนี้ เราจะเปิดดัชนีราคาค่าเช่า GPU แบบ H100 หนึ่งปีสู่สาธารณะ โดยหวังจะให้ข้อมูลและมุมมองต่อวงการมากขึ้น ดัชนีนี้อัปเดตรายเดือน และเราจะเผยแพร่การตีความแนวโน้มล่าสุดและการสังเกตตลาดอย่างต่อเนื่องผ่าน X และ LinkedIn สำหรับข้อมูลราคาครบถ้วนที่ครอบคลุมโครงสร้างอายุสัญญาที่แตกต่างกันและโมเดล GPU หลักรุ่นอื่น ๆ ขณะนี้มีให้เฉพาะผู้ใช้งานองค์กรที่สมัครรับโมเดล AI Cloud TCO ของเราเท่านั้น

รายงานฉบับนี้จะเน้นแนวโน้มล่าสุดของตลาดค่าเช่า GPU การสังเกตจากแนวหน้าในตลาด และข้อมูลสำคัญต่าง ๆ โดยอธิบายว่าเรามองโครงสร้างของตลาดโดยรวมอย่างไร และให้การคาดการณ์เบื้องต้นเกี่ยวกับทิศทางของราคาค่าเช่าในอนาคต

ตลาดค่าเช่า GPU เข้าสู่ช่วง “การกำหนดราคาแบบไดนามิก”

เพียงดูจากกราฟราคาค่าเช่า H100 แบบรายปีเท่านั้น ก็ยังไม่เพียงพอที่จะสะท้อนความตึงตัวของตลาดได้อย่างครบถ้วน—จากประสบการณ์จริงของเรากับการเข้าถึงกำลังประมวลผลในแนวหน้า และคำตอบ/ผลสะท้อนจากผู้มีส่วนร่วมในตลาด บ่งชี้ว่าสถานการณ์ยิ่งรุนแรงกว่านั้น

ความต้องการในปัจจุบันมาจากหลายเคสการใช้งานที่มีความแตกต่างสูงจนแทบไม่มี “โซลูชันแบบทั่วไป” ตัวอย่างเช่น ในฝั่งการอินเฟอเรนซ์ โมเดล Mixture of Experts ขนาดใหญ่ (MoE) จะเหมาะกับการรันบนระบบขนาดมหึมารุ่นใหม่อย่าง GB300 NVL72 มากกว่า ขณะที่ฝั่งการเทรน H100 ยังมีความได้เปรียบด้านความคุ้มค่า ทำให้แม้แต่ GPU รุ่น “เก่ากว่า” ค่อนข้างมาก ความต้องการก็ยังคงอยู่ในระดับสูง

ลูกค้าตอนนี้ถึงขั้นแย่งกันจ่ายราคา 14 ดอลลาร์ต่อชั่วโมงต่อ GPU สำหรับ AWS p6-b200 แบบจองล่วงหน้า (抢占式) เพื่อแย่งชิงอินสแตนซ์ บางผู้ให้บริการ Neocloud ชั้นนำก็เลิกขายแบบ single-node ไปแล้ว บางทีราคาต่ออายุสัญญาของ H100 กลับ “เท่ากับ” ตอนที่ทำสัญญากันไว้เมื่อสองหรือสามปีก่อนอย่างสิ้นเชิง และยังมีบางสัญญา H100 ที่ต่ออายุไปถึงปี 2028 โดยระยะเวลาถึง 4 ปี ตอนนี้ถ้าจะหาแม้แต่คลัสเตอร์ H100 หรือ H200 ที่มี 8 น็อด (64 GPU) ก็ไม่ใช่เรื่องง่าย—ในบรรดาผู้ให้บริการที่เราสอบถาม มีครึ่งหนึ่งที่หมดสต็อกไปแล้วโดยสิ้นเชิง ส่วนคำตอบส่วนใหญ่ของผู้ให้บริการคือ: ไม่มี GPU สถาปัตยกรรม Hopper ตัวไหนที่จะครบกำหนดสัญญาและถูกปล่อยออกมาในช่วงระยะเวลาอันใกล้นี้เลย

เรายังได้ยินมาว่า ผู้เช่ากำลังประมวลผลบางรายเริ่มแยกคลัสเตอร์ที่ตนเองเช่าไว้ แล้วนำไปเช่าต่ออีกครั้ง ราวกับการแยกอพาร์ตเมนต์ทำเช่าระยะสั้นในช่วงการแข่งขัน Monaco Grand Prix ต่อจากนี้จะมีสิ่งที่เรียกว่า “Neocloud 二房东 (เจ้าของห้องเช่ารายย่อย)” หรือไม่ คงไม่ใช่แค่เรื่องล้อเล่นอีกต่อไปแล้ว

อุปทานของ Blackwell ก็ยังตึงตัวมากเช่นกัน เราทราบว่าด้วยความต้องการโมเดลน้ำหนักโอเพ่นซอร์สที่แข็งแกร่ง และความต้องการอินเฟอเรนซ์ที่ยังระเบิดอย่างต่อเนื่อง ชุดคลัสเตอร์ Blackwell รุ่นชุดใหม่ที่กำลังจะติดตั้งและส่งมอบ ระยะเวลาจัดส่งได้ยืดออกไปเป็นช่วงตั้งแต่เดือนมิถุนายนถึงเดือนกรกฎาคม และโดยส่วนใหญ่ คลัสเตอร์ที่จะเริ่มใช้งานเหล่านี้ก็ถูกล็อกจองไว้ล่วงหน้าแล้ว จริง ๆ แล้วเมื่อมองทั้งตลาด ตั้งแต่อุปทานที่จะเริ่มเปิดให้ใช้งานใหม่จนถึงเดือนสิงหาคม-กันยายน 2026 เกือบทั้งหมดถูกจองจนเต็มแล้ว

ราคาค่าเช่า GPU: กลับมาร้อนแรงอีกครั้ง

แต่ตลาดทำไมถึงมาถึงขั้นนี้? เพียงแค่ 6 เดือนก่อน ผู้สังเกตการณ์ตลาดส่วนใหญ่ยังตั้งข้อสงสัยเกี่ยวกับ “มูลค่าปลายทาง” ของ GPU และมักมองว่าราคาค่าเช่า GPU จะต้องลดลงอย่างต่อเนื่องไม่ช้าก็เร็วเมื่อเวลาผ่านไป ในตอนนั้น หาก Neocloud หรือผู้ให้บริการคลาวด์ขนาดมหึมาใช้รอบการคิดค่าเสื่อม 6 ปีในการจัดการสินทรัพย์กำลังประมวลผล GPU ในโมเดลการเงิน แม้กระทั่งอาจถูกนักวิเคราะห์การเงินวิจารณ์ แต่ก่อนจะคุยถึงแนวโน้มในอนาคต เรามาทบทวนอย่างรวดเร็วว่ามันเปลี่ยนแปลงมาจนถึงจุดนี้ได้อย่างไร

ก่อนครึ่งหลังของปี 2025 ความคาดหวังหลักของทั้งระบบนิเวศคือ: เมื่อ Blackwell ถูกนำไปใช้งานแบบขนาดใหญ่ และต้นทุนต่อหน่วยกำลังประมวลผลของมันต่ำลงอย่างมีนัยสำคัญ ราคาค่าเช่าของ Hopper (คือ H100 และ H200) จะลดลงอย่างชัดเจน แต่สิ่งที่เกิดขึ้นกลับตรงกันข้าม เมื่อเข้าสู่ครึ่งหลังของปี 2025 ความต้องการของ H100 ไม่เพียงแต่ไม่ได้อ่อนตัวลง แต่กลับเพิ่มขึ้นในหลายสถานการณ์ด้วย สัญญาณเริ่มต้นของคลื่นความต้องการกำลังประมวลผลที่แทบไม่มีที่สิ้นสุดรอบนี้ คือการแพร่กระจายอย่างรวดเร็วของโมเดลน้ำหนักโอเพ่นซอร์ส และการเร่งความเร็วอย่างต่อเนื่องของความต้องการอินเฟอเรนซ์ในช่วงเวลานั้น

เมื่อถึงเดือนมกราคม 2026 ตลาดกำลังประมวลผลก็เข้าสู่จุดเปลี่ยนถัดไป: หลังจากราคาของหน่วยความจำ DRAM และ NAND เพิ่มขึ้นอย่างรวดเร็วในหลายไตรมาส ในที่สุดมันเริ่มเข้าสู่ช่วงที่พุ่งขึ้นแบบเกือบ “โค้งพาราโบลา” ตามข้อมูลของโมเดลพื้นที่จัดเก็บของเรา ในไตรมาสแรกปี 2026 อัตราการเติบโตรายปีของราคา LPDDR5 และ DDR5 ของสัญญา ต่างก็เข้าใกล้ประมาณ 4 เท่าและ 5 เท่าตามลำดับ

เพื่อรับมือกับความเสี่ยงด้านอัตรากำไรจากต้นทุนชิ้นส่วนที่พุ่งขึ้นแบบฉับพลัน OEM เริ่มปรับขึ้นราคาขายเซิร์ฟเวอร์ AI และการปรับขึ้นนั้นสูงกว่าระดับการขึ้นของราคาชิ้นส่วนพื้นฐานอย่างชัดเจน สิ่งนี้ทำให้การตัดสินใจลงทุนด้าน CAPEX ของคลัสเตอร์มีความซับซ้อนขึ้น: ต้นทุนการจัดซื้อเซิร์ฟเวอร์ที่สูงขึ้นทำให้ผลตอบแทนที่คาดหวังของโครงการถูกบีบให้แคบลง ทำให้ผู้ประกอบการบางส่วนชะลอจังหวะการติดตั้ง หรือแม้กระทั่งละทิ้งโครงการไปเลย ส่งผลให้ส่วนของอุปทานใหม่ที่เดิมอาจเริ่ม上线 ถูกเลื่อนออกไปหรือถูกพักไว้ ซึ่งยิ่งทำให้ความตึงตัวในตลาดค่าเช่ารุนแรงขึ้น

ในการ “ชุลมุนการจัดซื้อ” ที่เกิดจาก “การกำหนดราคาของเซิร์ฟเวอร์ AI ที่ควบคุมไม่ได้” ทำให้ความต้องการการเช่า GPU เติบโตขึ้นอย่างชัดเจน ในตลาดเดิมที่เหลือกำลังประมวลผลอยู่แทบจะถูกใช้หมดไปในเดือนมกราคมและกุมภาพันธ์ เมื่อถึงเดือนมีนาคม ไม่ว่าจะเป็น H100、H200 หรือ B200 ก็แทบจะหา “กำลังการผลิตที่พร้อมใช้งาน” ได้แทบไม่ได้ในทุกช่วงอายุสัญญา ราคาค่าเช่าระยะหนึ่งปีทะลุ 2 ดอลลาร์ต่อชั่วโมงต่อ GPU แล้ว ณ ปลายเดือนมกราคม และในช่วงกลางถึงปลายเดือนกุมภาพันธ์ เมื่อเทียบกับปลายเดือนมกราคม ก็เพิ่มขึ้นอีก 15%–20% คาดว่าจะยังเพิ่มขึ้นอีก 15%–20% ในอัตรารายเดือนเทียบต่อเดือนจนถึงสิ้นเดือนมีนาคม

หนึ่งในแรงผลักสำคัญของความต้องการต้นปีนี้มาจากการสร้างคอนเทนต์แบบกำเนิด (native media generation) เช่นแอป Seedance และ Nano Banana กำลังผลักให้ผู้ใช้สร้างและวนซ้ำภาพและวิดีโอในระดับขนาดใหญ่ จึงเพิ่มปริมาณการไหลของ token (token 吞吐量) อย่างเห็นได้ชัด แต่แหล่งความต้องการที่สำคัญและมองเห็นได้ชัดกว่านั้น คือการเกิดขึ้นของเวิร์กโหลดแบบหลายเอเจนต์ (multi-agent)—ระบบเหล่านี้ดำเนินกระบวนการหลายขั้นตอน และในสภาพแวดล้อมที่มีการทำงานแบบความหนาแน่นสูง จะวนซ้ำและพัฒนาอย่างต่อเนื่อง ทำให้การใช้ token และความต้องการกำลังประมวลผลแสดงการเติบโตแบบ “เอ็กซ์โปเนนเชียล”

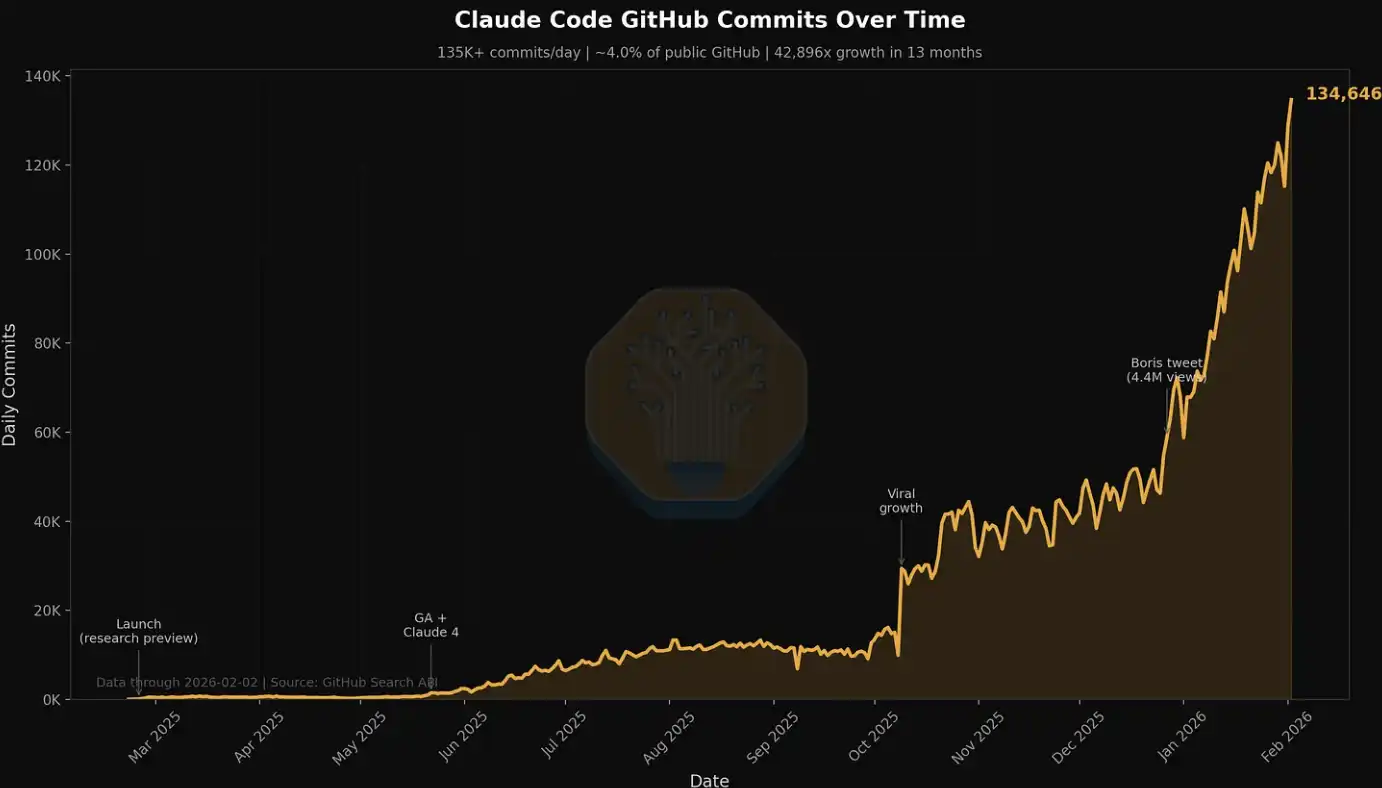

เทรนด์นี้สะท้อนชัดเป็นพิเศษในข้อมูลที่เกี่ยวกับ Claude Code ซึ่งเราได้กล่าวถึงในหลายบทความก่อนหน้า ยกตัวอย่าง SemiAnalysis เฉพาะใน 7 วันที่ผ่านมาเท่านั้น ภายในบริษัทใช้ token ไปเป็นหลัก “หลายพันล้าน” และต้นทุนเฉลี่ยอยู่ราว 5 ดอลลาร์ต่อหนึ่งล้าน token แต่เวลาและการประหยัดที่เกิดขึ้น รวมถึงการขยายเวิร์กโฟลว์และการเพิ่มขีดความสามารถ กลับมากกว่า “ต้นทุน” เองอย่างมาก ตอนนี้ SemiAnalysis ได้ฝังชุดเครื่องมือ AI ทั้งชุดเข้าไปในหลายเวิร์กโฟลว์ ไม่ได้จำกัดแค่การค้นหาและสรุปผลอย่างง่าย แต่ต่อยอดไปถึงแดชบอร์ดข้อมูล การดึงข้อมูลอัตโนมัติ การประมวลผลข้อมูลขนาดใหญ่ และสถานการณ์อย่างการทำแบบจำลองทางการเงินด้วยเอเจนต์ (agent-based)

เรายังติดตามการระเบิดตัวของความต้องการนี้ผ่านตัวชี้วัดต่าง ๆ เช่นจำนวนการส่งงานประจำวันของ Claude (Claude Commits Daily) ตามแนวโน้มปัจจุบัน เราคาดว่าในช่วงปลายปี 2026 Claude Code จะคิดเป็นมากกว่า 20% ของปริมาณการส่งโค้ดทั้งหมด และพูดได้ว่า ในช่วงเวลาที่คุณยังไม่ทันสังเกต AI ได้เริ่ม “กลืน” กระบวนการพัฒนาซอฟต์แวร์ทั้งกระบวนการแล้ว สำหรับลูกค้าองค์กรที่ต้องการรับชุดข้อมูลนี้ ติดต่อทีม API ของเราได้ แอบบอกไว้ล่วงหน่อยเล็กน้อย: ปริมาณการส่งงานนี้สูงชัดเจนกว่าอัตราที่เราประกาศครั้งแรก

ในวงการของเรา แทบทุกคนล้วนเป็นผู้ใช้ Claude Code แบบหนักมาก แต่เราก็รู้ดีว่าความเป็นจริงของวงการนี้เองก็ฝังตัวอยู่กับ AI และวงการเซมิคอนดักเตอร์อย่างลึกซึ้ง โดยพื้นฐานแล้วเป็นเพียง “คนกลุ่มเล็ก ๆ” ที่อยู่แนวหน้าสุด

สำหรับบริษัทในกลุ่ม Fortune 500 หลายแห่ง และประชาชนในวงกว้างยิ่งกว่า Claude Code และ “โลกของเอเจนต์” ก็เป็นเพียงหัวข้อขอบ ๆ ที่แปลกใหม่เล็กน้อย โดยมักโผล่บ้างในฟีดข่าว Facebook หรือพอดแคสต์ของ NPR พวกเขาแทบยังไม่รู้ตัวว่า คลื่นแห่งความสามารถในการผลิต (productivity) และแรงกระแทกเชิงโครงสร้างที่ขับเคลื่อนโดยเอเจนต์ กำลังจะเข้ามาใกล้แล้ว

เมื่อผู้เล่นจากภาคเศรษฐกิจจริง (real economy) จำนวนมากเริ่มตระหนักทีละขั้นถึงผลตอบแทนการลงทุนที่น่าทึ่งจากการใช้เครื่องมือ AI และเข้ามาร่วม “คลื่นกำลังประมวลผล” นี้ การใช้ token จะยังคงไต่ระดับขึ้นแบบเป็นขั้น ๆ ในประเด็นถกเถียงเรื่องอัตราส่วนผลตอบแทนต่อการลงทุนของ AI นั้น ในความจริงแล้วได้หาข้อสรุปไปแล้ว—คุณค่าที่สร้างจากการใช้เครื่องมือ AI มักจะสูงถึงมากกว่าต้นทุนของมันอย่างน้อยหนึ่งระดับขนาด (order of magnitude) ภายใต้บริบทแบบนี้ การที่เส้นโค้งความต้องการ token ยังคงขยับไปทางขวา กำลังสร้างแรงผลักที่แข็งแกร่งและ (ในระยะปัจจุบัน) ค่อนข้างไร้ความยืดหยุ่น นี่กำลังผลักให้ราคาค่าเช่า GPU ขึ้นต่อเนื่อง

พูดง่าย ๆ คือ หาก ROI ของการใช้เครื่องมือ AI ทำได้ 5–10 เท่า ราคาค่าเช่า GPU ก็ยังมีพื้นที่ขาขึ้นอีกมาก จึงจะสามารถกดดันความต้องการได้อย่างแท้จริง และเราเองก็ไม่ตัดทิ้งว่าการที่ราคาค่าเช่าจะขึ้นต่อ อาจยังคงส่งแรงส่งขึ้นไปยังต้นทุนของเซิร์ฟเวอร์และชิ้นส่วนหลัก (core components)

การเผยแพร่ดัชนีราคาค่าเช่า SemiAnalysis H100 แบบรายปี

วันนี้ เราเปิดให้สาธารณะฟรีสำหรับดัชนีราคาสัญญาค่าเช่า H100 แบบหนึ่งปีของ SemiAnalysis โดยมีเป้าหมายเพื่อเพิ่มการรับรู้และความโปร่งใสในแนวโน้มราคาค่าเช่า GPU

ดัชนีนี้สร้างจากข้อมูลแบบสำรวจรายเดือนของผู้มีส่วนร่วมในตลาดมากกว่า 100 ราย (รวมถึงผู้ให้บริการ Neocloud ผู้ซื้อกำลังประมวลผล และผู้ขาย) เพื่อกำหนดช่วงที่เป็นตัวแทนของราคาค่าเช่า GPU (เปอร์เซ็นไทล์ที่ 25 ถึง 75) นอกจากนี้ เรายังทำการตรวจสอบข้ามด้วยข้อมูลธุรกรรมจริง และในเครือข่ายของเรา เราจับคู่ผู้ซื้อและผู้ขายโดยตรง มีส่วนร่วมในบางดีล เพื่อปรับเทียบระดับราคาต่อไป

ตั้งแต่ปี 2023 เป็นต้นมา เราติดตามสัญญาราคาในช่วงอายุการเช่าตั้งแต่ 3 เดือนถึง 5 ปี สำหรับ GPU รวมถึง H100、H200、B200、B300、GB200、GB300 และยังนำข้อมูลจากกลุ่ม AMD (MI300、MI325、MI355) เข้ามารวมด้วย

เมื่อเทียบกับดัชนี GPU ที่มีอยู่ในตลาดแล้ว ดัชนีราคาสัญญาค่าเช่า H100 แบบหนึ่งปีของ SemiAnalysis มีความแตกต่างสำคัญอยู่หลายประเด็น:

ประการแรก ดัชนีการเช่า GPU จำนวนมากอิงจากการเสนอราคาแบบ spot/on-demand หรือราคาที่ประกาศขายต่อสาธารณะ แต่ในความเป็นจริง การซื้อขายค่าเช่า GPU ส่วนใหญ่ทำผ่านสัญญาระยะยาว โดยปกติจะมีระยะเวลาอย่างน้อย 6 เดือน ราคาเหล่านี้มักถูกกำหนดผ่านการเจรจาระหว่างสองฝ่าย (bilateral negotiation) และไม่ได้ปรากฏในฐานข้อมูลสาธารณะใด ๆ ผู้ให้บริการ Neocloud ขนาดใหญ่จำนวนมากมักนิยมทำสัญญาอย่างน้อย 1 ปี โดย 2–3 ปีจะเป็นตัวเลือกที่พึงประสงค์กว่า และถ้าสามารถบรรลุข้อตกลงแบบเหมาซื้อปริมาณสูง 5 ปีได้ยิ่งดี ดัชนีค่าเช่า H100 แบบหนึ่งปีของ SemiAnalysis จึงโฟกัสไปที่ “ตลาดสัญญา” กลุ่มนี้—กล่าวคือส่วนที่มีปริมาณธุรกรรมเกิดขึ้นจริงหนาแน่นที่สุด ด้วยการชี้ไปที่อายุสัญญาที่เฉพาะเจาะจง ดัชนีนี้ยังทำให้ผู้ใช้ง่ายเข้าใจช่วงตลาดที่ครอบคลุมได้ง่ายขึ้น และสามารถเทียบกับการสังเกตของตนเองเพื่อยืนยันได้

ประการที่สอง ราคาที่เปิดเผยสู่สาธารณะ ไม่ได้สะท้อนราคาที่成交จริง ราคาที่ผู้ให้บริการคลาวด์ขนาดมหึมาและ Neocloud เผยแพร่ มักให้เพียงข้อมูลอ้างอิงเชิงแนวโน้ม ไม่ใช่ระดับการซื้อขายที่แท้จริง ราคาพวกนี้มักล้าหลังจากการเปลี่ยนแปลงในตลาดสัญญา โดยทั่วไปจะมีการปรับหลังจากความต้องหาทางฝั่งกำลังประมวลผลได้เปลี่ยนไปแล้ว โดยเฉพาะในตลาดแบบ on-demand ราคาโดยมากจะถูกกำหนดไว้ค่อนข้างคงที่ และการเปลี่ยนแปลงอุปสงค์จริงจะถูกสะท้อนผ่านอัตราการใช้งาน (utilization) หรือระดับการครอบครองทรัพยากร โดยจะปรับแบบไม่สม่ำเสมอเมื่อจำเป็นเท่านั้น สำหรับกลไกตลาดนี้ บทความด้านล่างจะขยายความต่อไป

ประการที่สาม แม้ว่าจะมีดัชนีจำนวนมากในตลาดที่สามารถประมวลผลข้อมูลการเสนอราคา/ราคา/ธุรกรรมขนาดใหญ่ และมีข้อได้เปรียบด้านการวิเคราะห์แนวโน้ม แต่แนวทางของเราจะเน้นการมีปฏิสัมพันธ์โดยตรงกับผู้เข้าร่วมตลาดมากกว่า ในเบื้องหลังของทุกใบเสนอราคาและทุกดีลมีบริบทและตรรกะการตัดสินใจเฉพาะของมันเอง เราต้องการที่จะนำเสนอข้อมูลเชิงปริมาณพร้อมกับเติมเต็มข้อมูลเชิงคุณภาพและการสังเกตจากแนวหน้า เพื่อสะท้อนโครงสร้างที่แท้จริงของตลาดค่าเช่า GPU ได้ครอบคลุมยิ่งขึ้น

สำหรับผู้ใช้งานองค์กรที่สมัครสมาชิก เราได้ให้ข้อมูลโครงสร้างระยะเวลาครบถ้วน ซึ่งครอบคลุมตลาดค่าเช่า GPU หลักแทบทั้งหมดด้วย

นอกจากการเผยแพร่ดัชนีราคาสัญญาค่าเช่า H100 แบบหนึ่งปีแล้ว เรายังเปิดตัว SemiAnalysis Tokenomics Dashboard สำหรับผู้สมัครสมาชิกโมเดล Tokenomics ระดับองค์กร เพื่อใช้ติดตามและทำความเข้าใจภูมิทัศน์ของโมเดล AI ยุคหน้า แดชบอร์ดนี้รองรับให้ผู้ใช้สร้างการเทียบเคียงแบบกำหนดเองในหลายมิติ เช่น โค้ด การอินเฟอเรนซ์ คณิตศาสตร์ และการประเมินด้วยเอเจนต์ เปรียบเทียบราคาของ API สำหรับโมเดลและผู้ให้บริการที่แตกต่างกัน และดูข้อมูลสำคัญที่ห้องปฏิบัติการ AI ชั้นนำเปิดเผย เช่น ปริมาณการใช้ token รายได้ มูลค่า (valuation) และขนาดลูกค้า เป็นต้น

โครงสร้างปัจจุบันของตลาดค่าเช่า GPU

ก่อนครึ่งหลังของปี 2025 สภาพแวดล้อมด้านการกำหนดราคาของตลาดค่าเช่า GPU ค่อนข้างมีการแข่งขันสูง ในเวลานั้น ผู้ให้บริการยังมีคลัง GPU เพียงพอ ขณะที่ความต้องการจากผู้ใช้ปลายทางเพิ่งเริ่มเร่งความเร็ว ดังนั้น การแข่งขันระหว่างผู้ให้บริการ Neocloud จึงดุเดือด และส่วนใหญ่จะแย่งชิงลูกค้าด้วยราคาที่น่าดึงดูดกว่า เป้าหมายหลักคือการเพิ่มอัตราการใช้งาน (utilization) ให้มากที่สุด และ “รีด” มูลค่าของสินทรัพย์กำลังประมวลผลที่มีอยู่ให้เต็มที่ ก่อนที่รอบการอัปเกรด GPU รอบถัดไปจะมาถึง

แต่หลังจากนั้น ภาพรวมของตลาดพลิกกลับ “180 องศา” ปัจจุบัน Neocloud และผู้ให้บริการคลาวด์ขนาดมหึมาได้ยึดอำนาจไว้ทั้งหมดแล้ว—พวกเขาสามารถเรียกเงินจองล่วงหน้าที่สูงขึ้น ราคาแบบที่ดีกว่า ระยะเวลาสัญญาที่นานขึ้นได้ และแม้กระทั่งเลือกช่วงเวลาที่สัญญาเริ่มต้นและสิ้นสุดเอง เพื่อให้สอดคล้องกับแผนสต็อกและกำลังการผลิตของตนเอง ในขณะเดียวกัน เวลาก็อยู่ฝั่งอุปทาน: พวกเขาสามารถเดินหน้าแผนติดตั้งตามจังหวะของตัวเอง และในสภาพแวดล้อมราคาที่ยังเพิ่มขึ้นอย่างต่อเนื่อง ค่อย ๆ คัดเลือกชุดลูกค้าที่มีคุณภาพที่สุด

ในเชิงโครงสร้าง ตลาดค่าเช่า GPU สามารถแบ่งออกคร่าว ๆ ได้เป็น 3 ส่วนหลัก โดยแต่ละส่วนสอดคล้องกับความต้องการของลูกค้าประเภทต่าง ๆ:

การเช่าระยะสั้น: แบบตามต้องการ (on-demand) แบบแย่งใช้/จองล่วงหน้า (spot) และสัญญาที่มีอายุไม่เกิน 3 เดือน

สัญญาระยะกลาง: สัญญาตั้งแต่ 3 เดือนถึงมากกว่า 3 ปี

การทำสัญญาซื้อขายระยะยาวแบบเหมารวม (offtake): สัญญาระยะ 4–5 ปี โดย 5 ปีเป็นรูปแบบที่พบได้บ่อยที่สุด

การเช่าระยะสั้น: แบบตามต้องการ แบบแย่งใช้/จองล่วงหน้า และสัญญาที่ไม่เกิน 3 เดือน

การเช่าระยะสั้นอยู่ที่หัวของโครงสร้างอายุสัญญา ในหลายกรณีจะสอดคล้องกับ “กำลังการผลิตที่เหลืออยู่” แต่ก็มีผู้ให้บริการบางส่วน (เช่น Runpod、Lambda) ที่เน้นให้บริการกำลังประมวลผลแบบตามต้องการหรือแบบแย่งใช้/จองล่วงหน้าที่มีขนาดค่อนข้างมากและมีความยืดหยุ่น

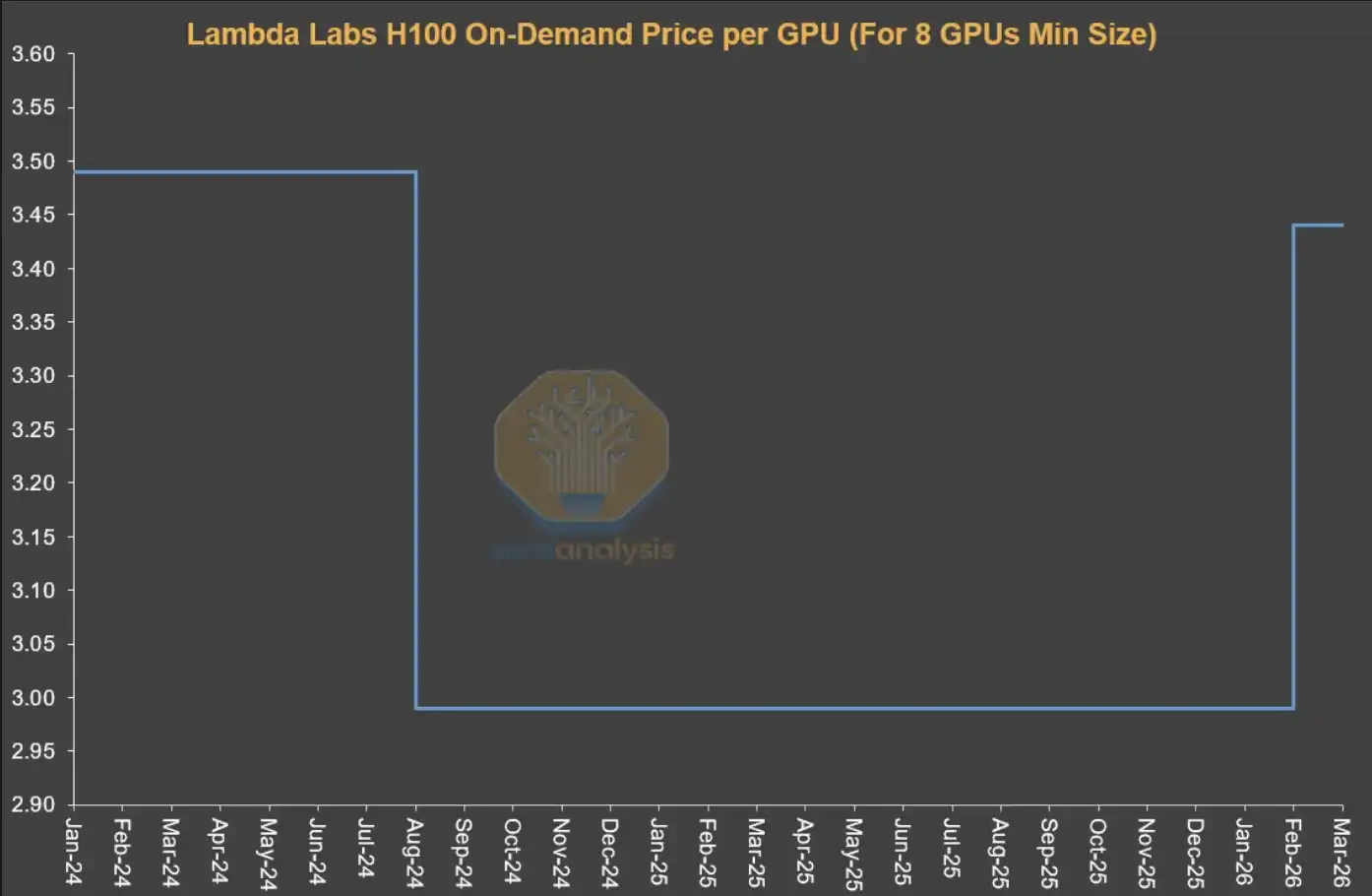

ควรสังเกตว่ากลไกการกำหนดราคาของตลาดแบบตามต้องการ แตกต่างอย่างมีนัยสำคัญจากตลาดสัญญาอื่น ๆ โดยปกติ ผู้ให้บริการจะตั้งราคาสำหรับทรัพยากรแบบตามต้องการไว้ในระดับหนึ่งที่ค่อนข้างคงที่ และมีการปรับเพียงในกรณีที่หายากมาก กล่าวอีกนัยหนึ่ง ราคาของตลาดระยะสั้นไม่ได้ถูกขับเคลื่อนโดยอุปสงค์อุปทาน “แบบเรียลไทม์” โดยตรงทั้งหมด แต่สะท้อนความตึงตัวของตลาดผ่านการเปลี่ยนแปลงของอัตราการใช้ทรัพยากรเป็นหลัก

ผู้ให้บริการมักจะปรับราคาแบบครั้งเดียวตามอัตราการใช้ทรัพยากร: เมื่ออัตราการใช้ต่ำ ก็จะลดราคาเพื่อกระตุ้นความต้องการ แต่เมื่ออัตราการใช้เข้าใกล้ระดับเต็มโหลด ก็จะขึ้นราคา เพราะแม้ที่ราคาจะสูงขึ้น ความต้องการก็ยังคงอยู่ในระดับสูง

นี่จึงอธิบายว่า ทำไม เมื่อดูจากลำดับเวลา (time series) ราคาตลาดแบบตามต้องการที่ Neocloud ประกาศ มักจะคงที่เป็นระยะเวลานาน แล้วค่อย “กระโดด” ขึ้นหรือลงแบบกะทันหัน สำหรับตลาดแบบตามต้องการ สิ่งที่สะท้อนการเปลี่ยนแปลงความต้องการอย่างถี่ที่สุด ไม่ใช่ราคา แต่คืออัตราการใช้ทรัพยากร

ที่มา: Lambda Labs、SemiAnalysis

สัญญาระยะกลาง (Mid-Term Contracts)

ในแง่เศรษฐศาสตร์ สิ่งที่สำคัญกว่าจริง ๆ คือ “ตลาดสัญญา” เพราะมูลค่าธุรกรรมส่วนใหญ่ของการเช่า GPU เกิดขึ้นในส่วนนี้ โดยสัญญาระยะ 1 ปีนั้นยิ่งสำคัญ—มันสะท้อนทั้งความต้องการแบบเพิ่มขึ้นตามขอบ (marginal demand) ของลูกค้าที่ไม่ใช่ห้องปฏิบัติการ AI และยังสะท้อนความต้องการ “ล้น” จากลูกค้าขนาดใหญ่ ดังนั้นจึงเป็นตัวชี้วัดที่อ่อนไหวที่สุดสำหรับการประเมินว่าตลาดกำลังตึงตัวมากน้อยเพียงใด

บริษัท AI แบบดั้งเดิม (AI Natives) และห้องปฏิบัติการ AI ขนาดเล็กถึงกลาง มีการใช้งานหลักอยู่ในช่วงสัญญา 1–3 ปี อย่างไรก็ตาม แนวโน้มล่าสุดที่เห็นได้ชัดคือ สถาบันเหล่านี้ก็เริ่มพยายามล็อกทรัพยากรกำลังประมวลผลด้วยสัญญาที่ระยะยาวขึ้น หลายแห่งขยายไปถึง 4 ปีขึ้นไป และยังยอมจ่ายเงินจองล่วงหน้าสูงกว่า 20% ซึ่งในสัญญาที่มีอายุเกิน 4 ปีในอดีตไม่ค่อยพบ

การทำสัญญาซื้อขายแบบเหมารวมระยะยาว (Long-Term Offtakes)

ในตลาดระยะยาว 4–5 ปี แรงขับหลักคือห้องปฏิบัติการ AI ขนาดใหญ่ พวกเขาจะล็อกทรัพยากรกำลังประมวลผลขนาดใหญ่ตั้งแต่ช่วงแรก ดีลลักษณะนี้มักเกี่ยวข้องกับคลัสเตอร์ขนาด 50MW, 100MW หรือมากกว่านั้น โดยคร่าว ๆ เท่ากับ GPU GB300 NVL72 ประมาณ 24k ถึง 48k ใบ เมื่อมองภาพรวม โปรโตคอลการทำสัญญาเหมารวมระยะยาวเหล่านี้ได้ครอบครองสัดส่วนที่ค่อนข้างมากในตลาดค่าเช่า GPU ของ Neocloud แล้ว

ห้องปฏิบัติการ AI ชอบสัญญาประเภทนี้ เพราะพวกเขาสามารถล็อกกำลังประมวลผลขนาดใหญ่แบบครั้งเดียว เพื่อรับมือกับความต้องการปลายทางที่เติบโตอย่างรวดเร็ว ในขณะเดียวกัน สถาบันเหล่านี้ยังมีส่วนร่วมอย่างลึกซึ้งในการออกแบบคลัสเตอร์ รวมถึงมิติสำคัญต่าง ๆ เช่น การจัดเก็บ (storage) เครือข่าย (network) และการตั้งค่า CPU ฯลฯ ดีลประเภทนี้มักส่งมอบในรูปแบบ bare metal เพราะห้องปฏิบัติการ AI มีความสามารถด้านวิศวกรรมเพียงพอที่จะปรับแต่งสแต็กเทคโนโลยีลงไปในระดับที่ต่ำกว่า ทำให้สามารถได้ TCO (ต้นทุนรวมในการเป็นเจ้าของ) และประสิทธิภาพที่ดีที่สุด

สำหรับผู้ให้บริการ Neocloud ดีลลักษณะนี้ก็มีความน่าสนใจเช่นกัน ในแง่หนึ่ง พวกเขาสามารถรวมทรัพยากรการขายไปอยู่ที่คำสั่งซื้อขนาดใหญ่จำนวนไม่กี่รายการ โดยไม่ต้องจัดการลูกค้าขนาดเล็กจำนวนมากเพื่อให้ได้รายได้เท่าเดิม ในอีกแง่หนึ่ง สัญญาระยะยาวยังช่วยให้พวกเขาระดมทุนด้วยเงื่อนไขที่ดีกว่าได้—โดยการจับคู่ระยะเวลาการระดมทุนกับอายุสัญญา สามารถลดความเสี่ยงจากการ “ไม่ตรงช่วง” ของระยะเวลา (maturity mismatch) และความเสี่ยงจากความผันผวนด้านราคา และในกรณีส่วนใหญ่ สามารถล็อก IRR ของโครงการไว้ที่ระดับ “เกือบ” สิบกว่าจุดเปอร์เซ็นต์ได้

นอกจากนี้ ผู้ให้บริการคลาวด์ขนาดมหึมา (Hyperscalers) ก็ยังมักทำหน้าที่เป็น “ผู้รับประกัน/ตัวสำรอง” (backstop)—ในฐานะผู้ซื้อโดยตรง พวกเขาจัดซื้อกำลังประมวลผลจาก Neocloud แล้วนำไปขายต่อให้แก่ห้องปฏิบัติการ AI โครงสร้างแบบนี้เป็นผลดีต่อทุกฝ่าย: Neocloud ได้รับเงื่อนไขการเงินที่ดีกว่าโดยอาศัยเครดิตของผู้ซื้อที่มีเรตติ้งระดับ AAA ขณะที่ผู้ให้บริการคลาวด์ขนาดมหึมาไม่จำเป็นต้องขยายงบดุลของตัวเอง แต่ยังสามารถแบ่งส่วนหนึ่งของผลตอบแทนจากโครงการได้ด้วยการให้คำรับรองด้านเครดิต

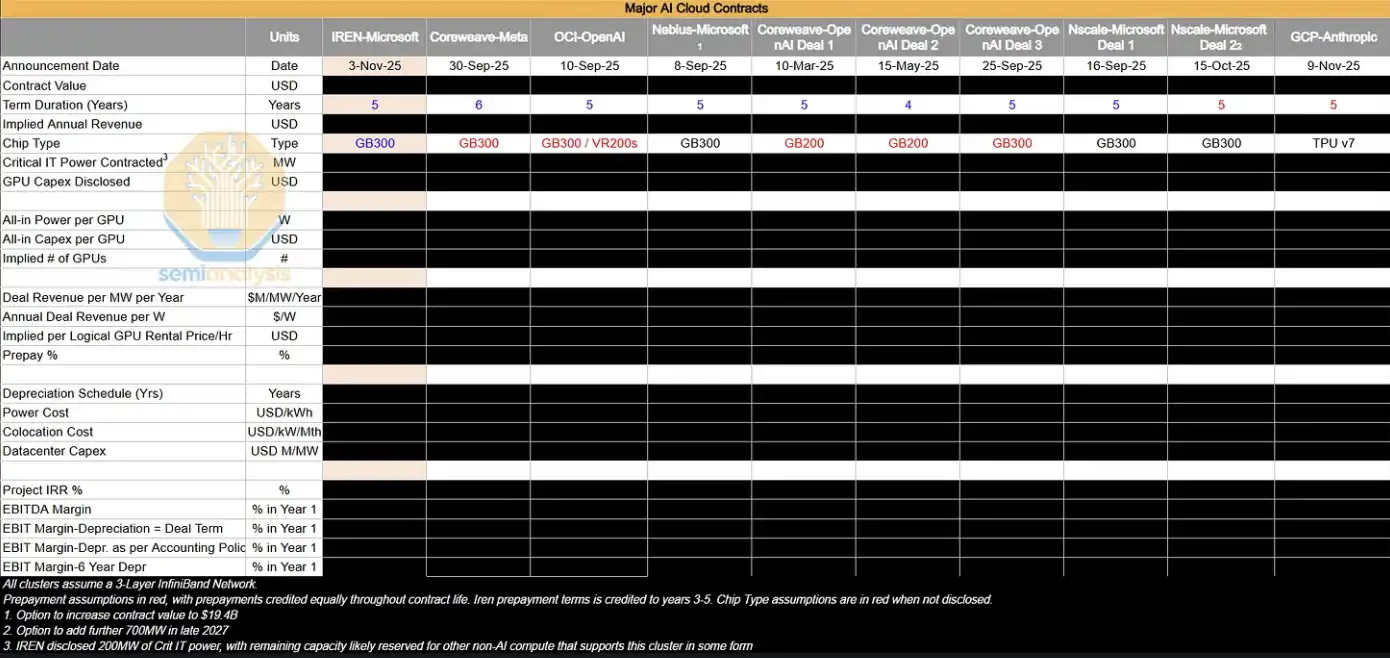

ตารางด้านล่างแสดงโปรโตคอลการทำสัญญาเหมารวมขนาดใหญ่บางส่วนที่เรากำลังติดตาม เราจะวิเคราะห์ดีลเหล่านี้อย่างลึก เพื่อย้อนกลับหาราคาชั่วโมงกำลังประมวลผลที่แฝงอยู่ ($/hr/GPU) รวมถึงตัวชี้วัดกำไรสำคัญ เช่น IRR ของโครงการ และอัตรากำไร EBIT

ในสภาพแวดล้อมของตลาดปัจจุบัน คลัสเตอร์ AI ขนาดใหญ่ที่กำลังขยายตัวส่วนใหญ่ แท้จริงแล้วถูก “กลืนกินในองค์กร” (internal consumption) โดยห้องปฏิบัติการ AI แต่สถาบันเหล่านี้ยังจะเข้าสู่ตลาดสัญญาภายใน 4 ปีเพื่อเติมกำลังประมวลผล และยังใช้การต่อสัญญาคลัสเตอร์ H100 และ H200 ที่มีอยู่เพื่อ “กัน” ไม่ให้ซัพพลายไหลกลับเข้ามาในตลาดดังกล่าวโดยอ้อม เมื่อ GB200 และคลัสเตอร์ขนาดมหึมา GB300 ค่อย ๆ เริ่ม上线 ความสัมพันธ์ระหว่างอุปสงค์และอุปทานในตลาดสัญญา 1–3 ปี จะกลายเป็นตัวแปรสำคัญที่ควรจับตาในช่วงถัดไป

“ลูกบอลจะกลิ้งไปทางไหน” (Where The Puck is Going)

สิ่งที่น่าจับตามองที่สุดในปัจจุบัน คือความแตกต่างที่เห็นได้ชัดระหว่างความเป็นจริงของฐานรากและอารมณ์ของตลาด แม้ว่าจะสื่อสัญญาณที่ควรเอื้อให้ Neocloud อย่างชัดเจน—คืออุปทานตึงตัวและราคาที่เพิ่มขึ้น (ทำให้อัตรากำไรขยายและอายุการใช้งานของสินทรัพย์ยาวขึ้น)—แต่ตลาดสาธารณะกลับยิ่งมองบริษัทอย่าง CoreWeave、Nebius、Iris Energy ในแง่ที่แย่ลงเรื่อย ๆ ราคาหุ้นของพวกเขายังคงอยู่ที่ระดับต่ำกว่าช่วง 6–12 เดือนที่ผ่านมา

ตลาดยังคงถูกครอบงำด้วยเรื่องเล่า “ในที่สุดจะมีอุปทานส่วนเกินและกำลังประมวลผลจะกลายเป็นสินค้า” และการเปลี่ยนแปลงข้างต้นไม่ได้ช่วยบรรเทาความกังวลของนักลงทุนเกี่ยวกับมูลค่าในระยะยาวของ GPU อย่างแท้จริง แต่จากข้อมูลในแนวหน้า ความตึงตัวของอุปทานและอำนาจการกำหนดราคาที่เพิ่มขึ้น หมายความว่ากำลังประมวลผลเกือบทั้งหมดอยู่ในสถานะที่ถูก “ดูดซับ” โดยความต้องการ—แม้จะมีความแตกต่างด้านประสิทธิภาพ แต่ในสภาพแวดล้อมการขาดแคลนที่รุนแรงเช่นนี้ ยังคงเป็นภาวะอุปทานไม่พอความต้องการ

สามจุดที่ต้องจับตาในอนาคต

เพื่อประเมินว่าราคาค่าเช่า GPU จะยังคงอยู่ในระดับสูงต่อไปหรือไม่ ให้เน้นดูตัวแปรสามประการนี้:

1、จังหวะการขยายคลัสเตอร์ GB300 (2026)

หัวใจคือความเร็วสัมพัทธ์ระหว่างการเพิ่มกำลังประมวลผลกับความต้องการ token—เป็นการที่อุปทานเริ่มคลายความตึงตัว หรือความต้องการยังคงแ