Автор: ARK Invest

Перевод: Felix, PANews (статья сокращена)

ARK Invest ежегодно публикует флагманский исследовательский отчет «Big Ideas». Отчет исключает краткосрочные факторы влияния, чтобы выявить и интерпретировать технологии, которые меняют глобальную экономику. В этом году ARK рассмотрела 13 ключевых концепций, охватывающих ИИ, роботов, энергетику, блокчейн, космос и биологию, которые создают сложные эффекты, переопределяя производительность, распределение капитала и конкурентные преимущества в различных отраслях. В статье приведены выдержки из областей ИИ, блокчейна и других, ниже — подробности.

Эпоха быстрого ускорения, ИИ как ядро движущей силы, ускоряет развитие пяти крупных инновационных платформ и вызывает поворотный момент в макроэкономическом росте.

Слияние технологий ускоряется. Пять ключевых технологий (ИИ, публичный блокчейн, роботы, хранение энергии и мультидисциплинарные науки) все больше зависят друг от друга, поскольку повышение эффективности одной технологии открывает новые возможности для другой.

Многоразовые ракеты, доставляющие автономные Mobility AI-чипы на орбиту, могут стать ключом к расширению следующего поколения облачных сервисов.

Данные мультидисциплинарных наук, авторизованные в цифровых кошельках, могут обеспечить работу нейронных сетей, стимулируя развитие точной медицины и излечения редких заболеваний.

Мир входит в беспрецедентный цикл технологических инвестиций. Каждая революционная технология может иметь глубокие макроэкономические последствия.

ИИ-инфраструктура

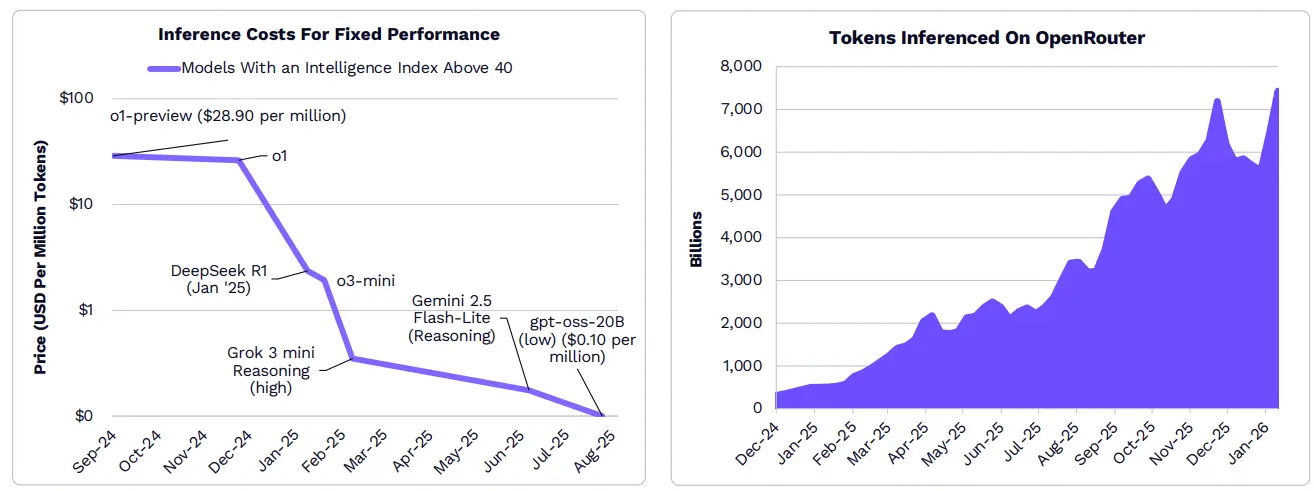

По мере снижения стоимости вычислений спрос на ИИ быстро растет.

По некоторым показателям, за последний год стоимость вычислений для ИИ снизилась более чем на 99%.

Рост числа нативных приложений ИИ и снижение затрат стимулируют взрывной рост количества токенов для вычислений у разработчиков, компаний и потребителей.

С декабря 2024 года потребность в вычислительных мощностях для OpenRouter (единого API для доступа к крупным языковым моделям) выросла в 25 раз.

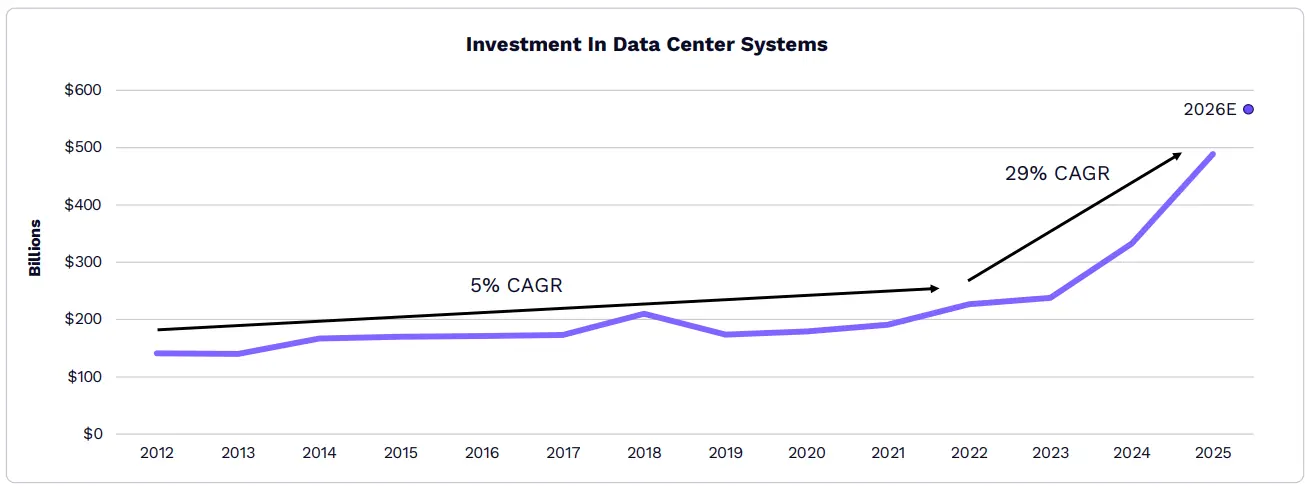

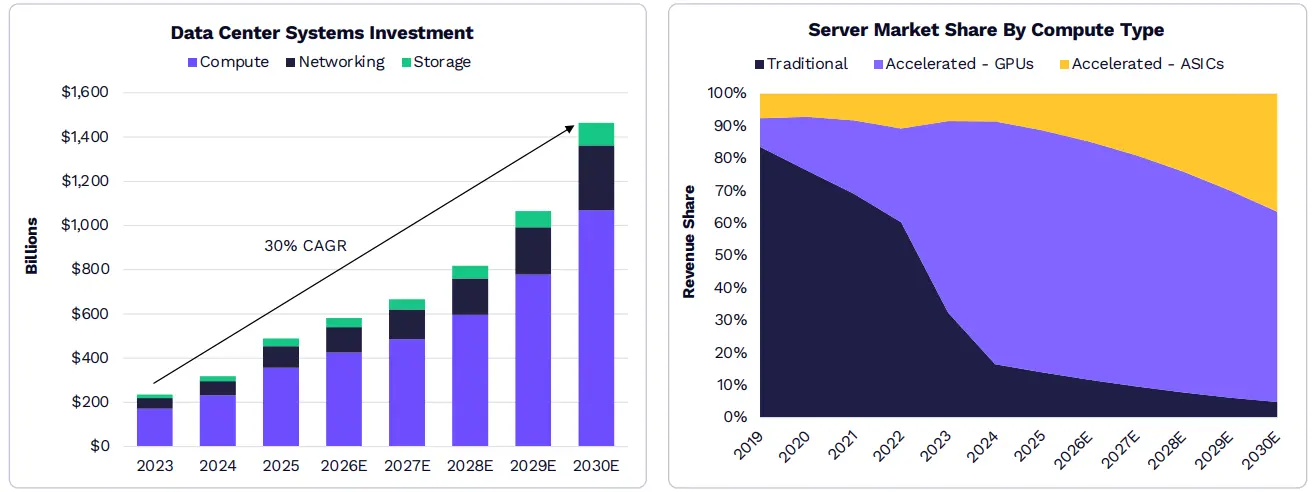

С момента «момента ChatGPT» скорость роста систем дата-центров ускорилась с 5% до 29%, а ежегодный рост продолжает расти.

К 2025 году ежегодные инвестиции в дата-центры составят около 500 миллиардов долларов, что в 2,5 раза превышает средний показатель за 2012–2023 годы.

По данным ARK, такие инвестиции продолжат расти и к 2030 году могут удвоиться, достигнув примерно 1,4 триллиона долларов.

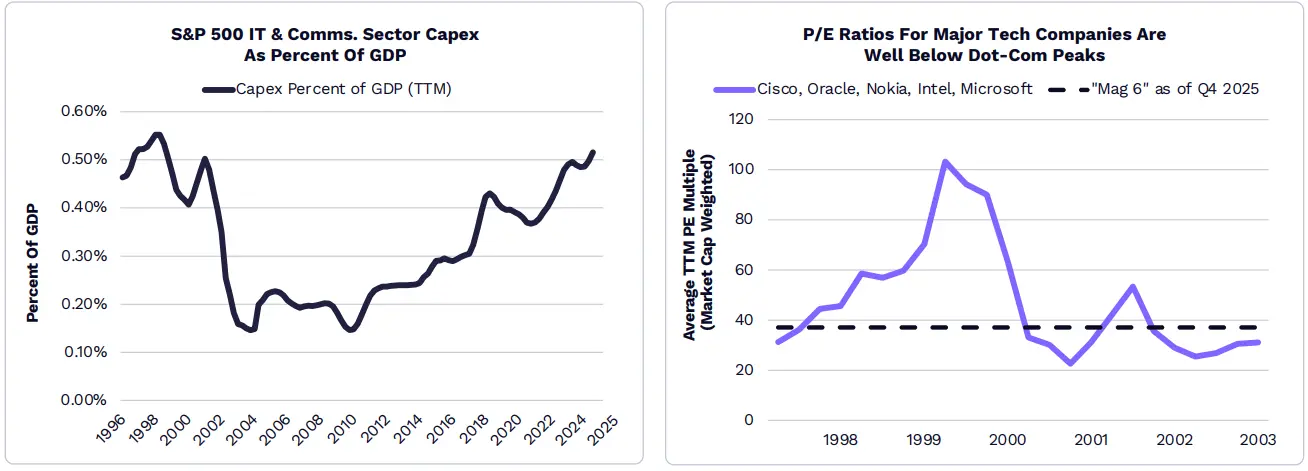

Капитальные расходы на технологии достигли уровня эпохи бумов в сфере технологий и телекоммуникаций, но оценки стоимости технологических компаний значительно ниже тех времен.

По прогнозам ARK, операционные расходы крупнейших дата-центров в 2026 году превысят 500 миллиардов долларов, что почти в три раза больше, чем 135 миллиардов долларов в 2021 году (до пика популярности ChatGPT в 2022 году).

Несмотря на то, что доля капитальных затрат в ВВП на ИТ и телекоммуникационные услуги достигла максимума с 1998 года, показатели P/E технологических компаний значительно ниже пиков эпохи технологического пузыря.

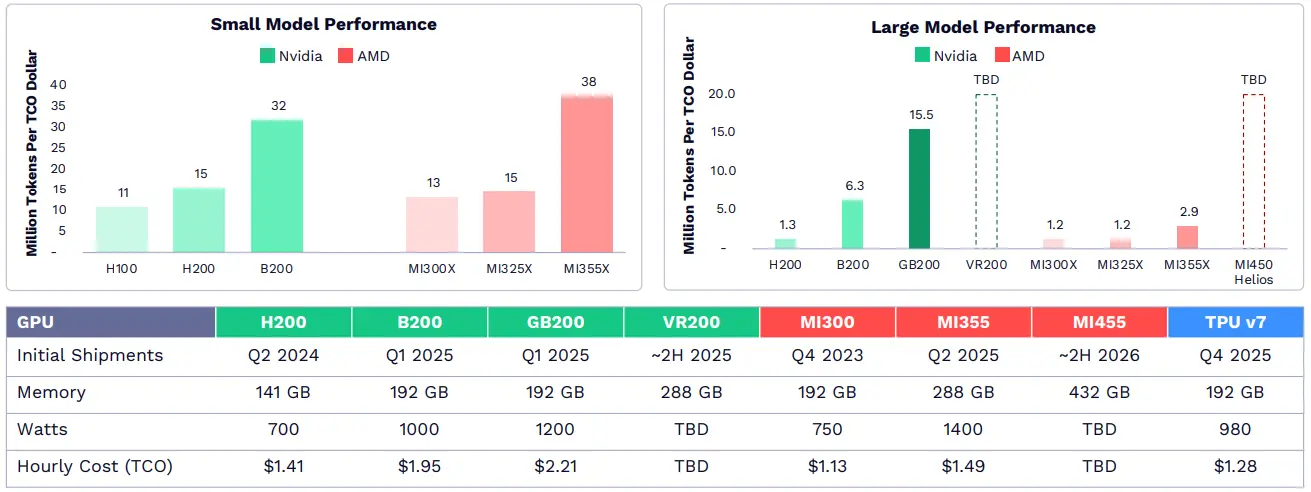

NVIDIA сталкивается с более жесткой конкуренцией.

Ранние инвестиции NVIDIA в дизайн ИИ-чипов, программное обеспечение и сети позволили ей занять 85% рынка графических процессоров (GPU) с валовой маржой 75%.

Теперь конкуренты, такие как AMD и Google, догоняют в некоторых областях, например, в вычислении небольших языковых моделей.

Системы NVIDIA Grace Blackwell для крупномасштабных моделей находятся в лидерах по вычислению inference, поддерживая самые передовые базовые модели.

Спрос на ИИ будет способствовать устойчивому росту инфраструктуры.

По мере распространения ИИ-нагрузок в корпоративных и потребительских средах, к 2030 году инвестиции в ИИ-инфраструктуру могут превысить 1,4 триллиона долларов, большая часть которых пойдет на ускорение серверов.

Исследования ARK показывают, что ASIC, разработанные компаниями как Broadcom и Annapurna Labs (под управлением Amazon), продолжат занимать долю рынка, поскольку лаборатории ИИ и крупные корпорации ищут экономически эффективные вычислительные мощности.

Биткойн

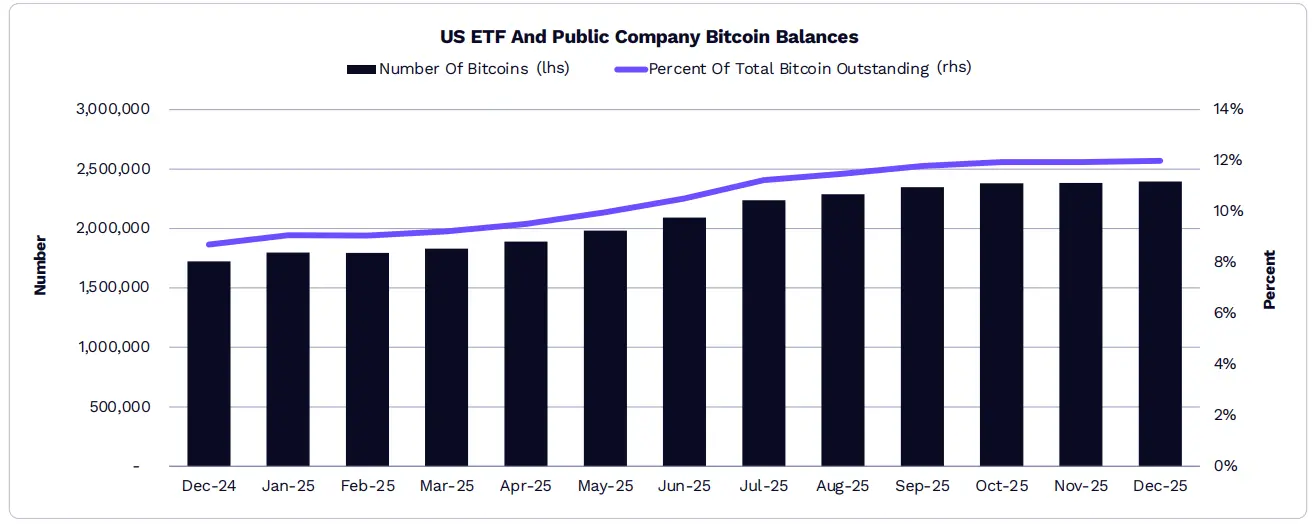

Биткойн постепенно становится лидером нового типа институциональных активов.

Американские ETF и публичные компании владеют 12% от общего объема биткойнов.

В 2025 году доля биткойнов, находящихся в собственности ETF, выросла на 19,7%, с примерно 1,12 миллиона до около 1,29 миллиона монет; а у публичных компаний — на 73%, с примерно 598 тысяч до около 1,09 миллиона монет.

Таким образом, доля биткойнов, принадлежащих ETF и публичным компаниям, выросла с 8,7% до 12%.

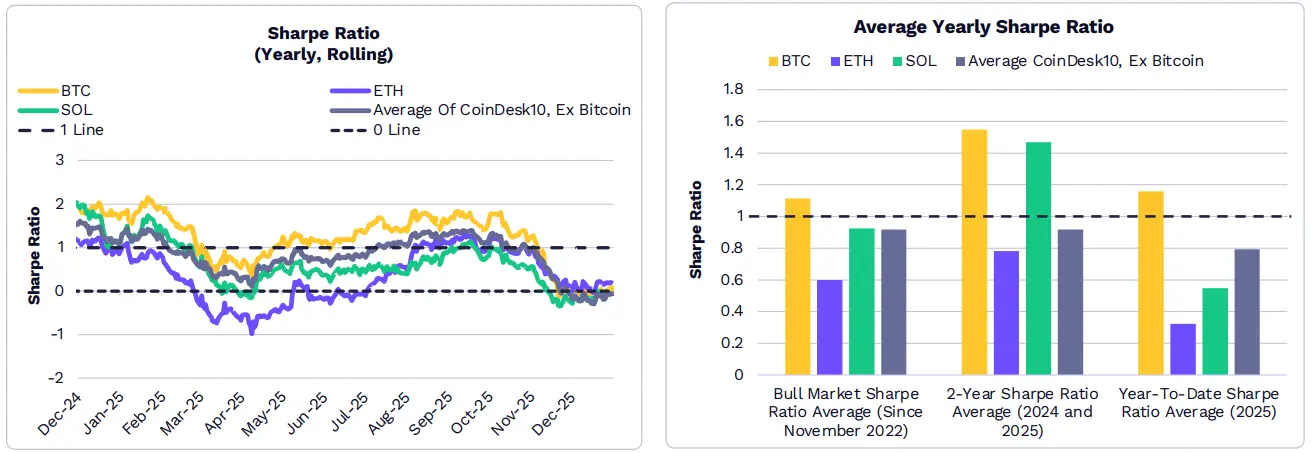

Годовая скорректированная по рискам доходность (Sharpe ratio) биткойна долгое время была выше всей криптовалютной индустрии.

В большинстве времени 2025 года доходность биткойна с учетом риска превышала большинство других крупных криптовалют и индексов.

С момента недавнего минимума цикла (ноябрь 2022), начала 2024 и начала 2025 года средний годовой Sharpe ratio биткойна превысил аналогичные показатели Ethereum, SOL и других девяти компонентов индекса CoinDesk 10.

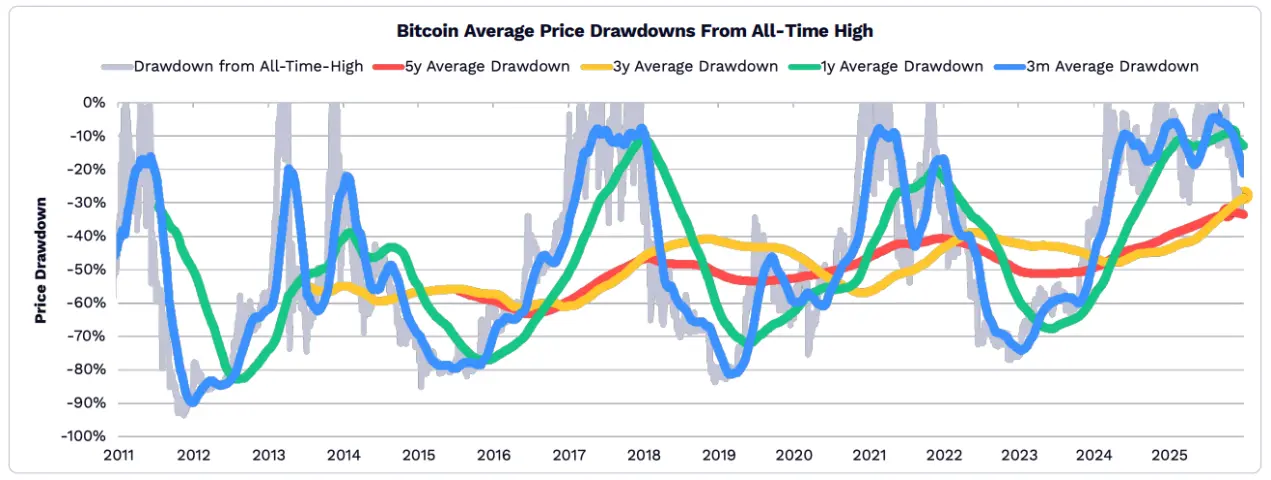

В 2025 году среднее падение цены биткойна относительно его исторического максимума стало менее резким.

По мере усиления роли биткойна как защитного актива его волатильность снизилась.

На временных интервалах 5 лет, 3 года, 1 год и 3 месяца падение цены биткойна в 2025 году было менее резким по сравнению с историческими уровнями.

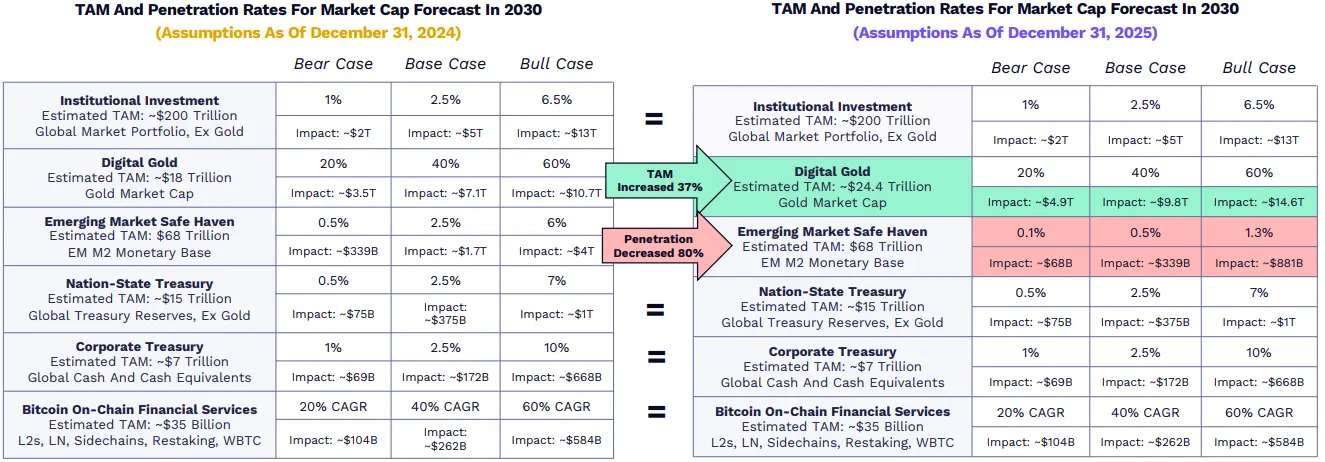

ARK пересмотрела свои предположения о росте биткойна, но прогноз остался примерно неизменным.

Прогноз ARK на 2030 год относительно биткойна оставался стабильным, за исключением двух изменений:

— как цифровое золото, после роста рыночной капитализации золота на 64,5% в 2025 году, его потенциальный рынок (TAM) увеличился на 37%;

— как актив-убежище для развивающихся рынков, прогноз проникновения снизился на 80%, чтобы отразить быстрое внедрение стейблкоинов в развивающихся странах.

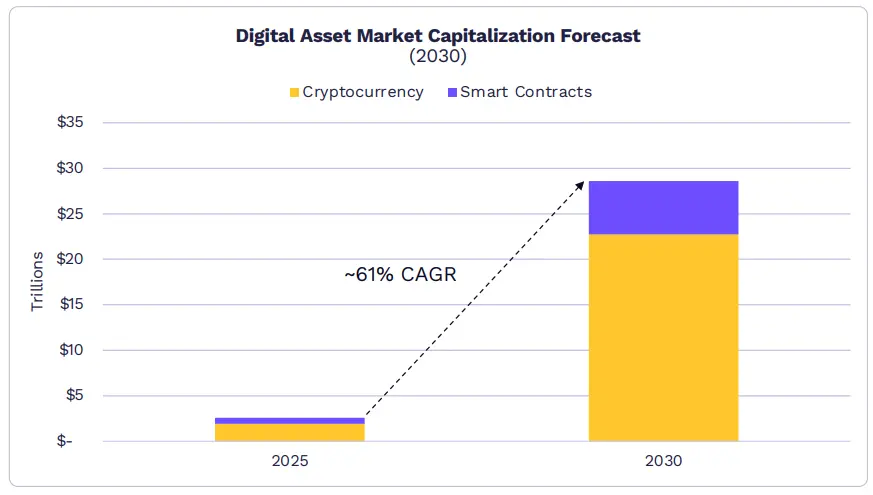

Рыночная капитализация цифровых активов к 2030 году может достичь 28 триллионов долларов.

Рынок смарт-контрактов и чистых цифровых валют (последние используются на публичных блокчейнах как средство хранения стоимости, обмена и учета) может расти примерно на 61% в год и к 2030 году достигнуть 28 триллионов долларов.

ARK считает, что биткойн может занять 70% рынка, остальное — сети смарт-контрактов, такие как Ethereum и Solana.

- Согласно прогнозам ARK, биткойн, вероятно, доминирует на рынке криптовалют в ближайшие пять лет с CAGR около 63%, увеличившись с почти 2 триллионов долларов до примерно 16 триллионов долларов к 2030 году.

- Рыночная капитализация смарт-контрактов может расти на 54% в год и к 2030 году достигнуть около 6 триллионов долларов, с годовым доходом около 192 миллиардов долларов и средней комиссией 0,75%.

- Два-три L1-платформы займут большую часть рынка, однако их рыночная стоимость больше обусловлена их валютной премией (функциями хранения стоимости и резервных активов), а не дисконтированными денежными потоками.

Токенизированные активы

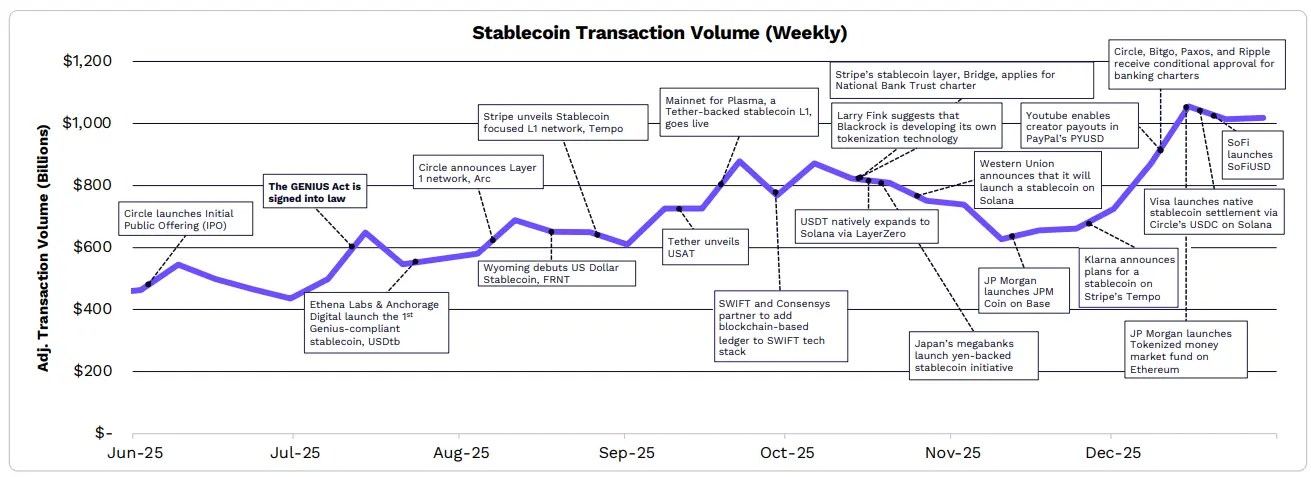

Благодаря закону «GENIUS», финансовые институты пересматривают свои стратегии по стабильным монетам и токенизации.

Благодаря ясности регулирования, деятельность по стабильным монетам достигла рекордных уровней.

Многие компании и организации объявили о запуске собственных стабильных монет, а BlackRock сообщает о подготовке внутренней платформы для токенизации.

Основные эмитенты стабильных монет и финтех-компании, такие как Tether, Circle и Stripe, запускают или поддерживают оптимизированные для стабильных монет блокчейны уровня L1.

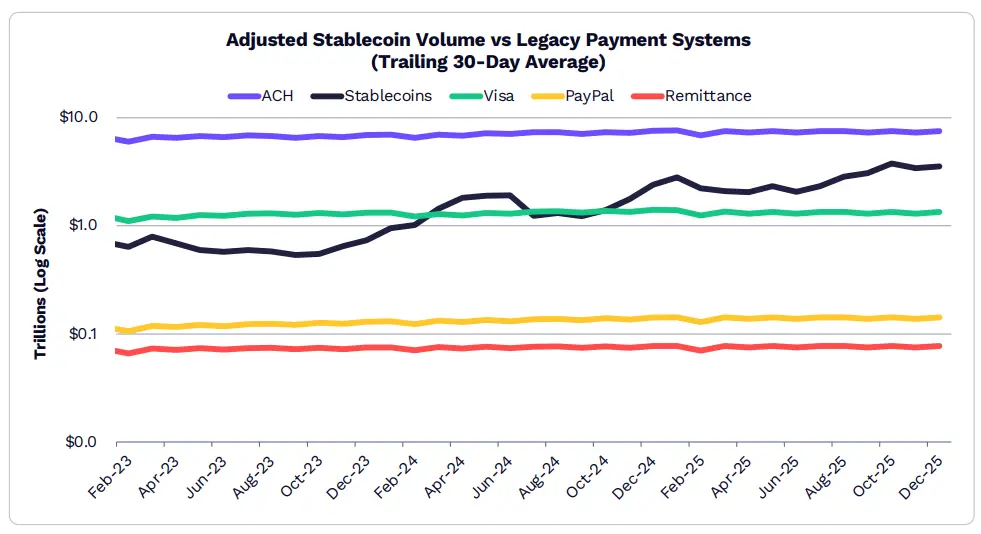

Объем торгов стабильных монет за декабрь 2025 года достиг 3,5 триллионов долларов, что значительно превышает большинство традиционных платежных систем.

В декабре 2025 года средний 30-дневный объем торгов стабильных монет составил 3,5 триллиона долларов, что в 2,3 раза больше общего объема Visa, PayPal и переводов (Remittances).

Доминирует USDC от Circle, его доля около 60%, затем USDT от Tether — около 35%.

К 2025 году предложение стабильных монет выросло примерно на 50%, с 210 миллиардов до 307 миллиардов долларов, при этом USDT и USDC занимают 61% и 25% соответственно.

Sky Protocol — единственный эмитент стабильных монет, у которого к концу 2025 года рыночная капитализация превысила 10 миллиардов долларов, помимо других эмитентов.

Стоит отметить, что рыночная капитализация PYUSD от PayPal выросла более чем в шесть раз, достигнув 3,4 миллиарда долларов.

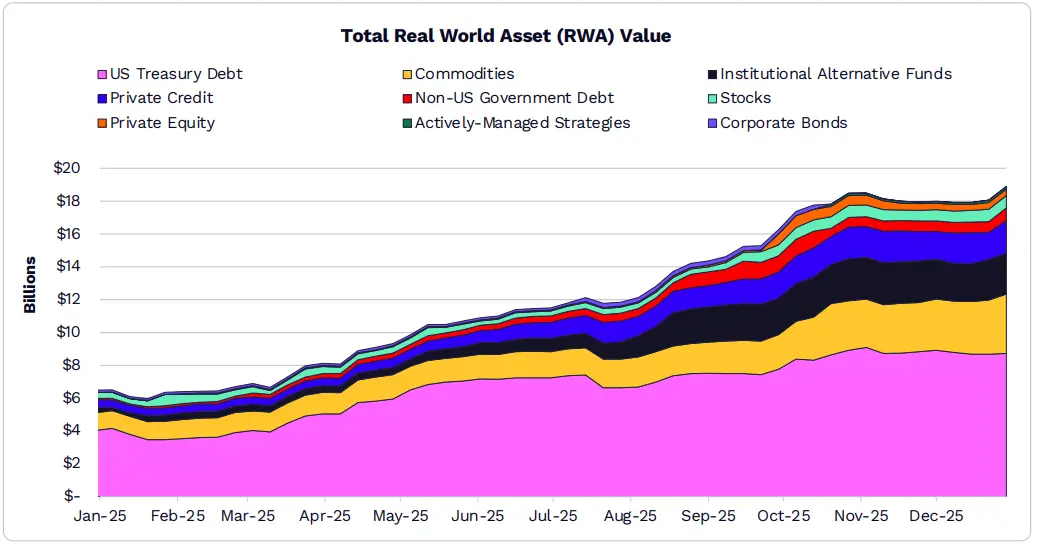

Под влиянием американских государственных облигаций и сырья рынок токенизированных активов в 2025 году вырос вдвое, достигнув 190 миллиардов долларов.

Рыночная стоимость RWA выросла на 208% в 2025 году, достигнув 18,9 миллиардов долларов.

Фонд BlackRock BUIDL на 1,7 миллиарда долларов — один из крупнейших продуктов, он занимает 20% от 90 миллиардов долларов американских государственных облигаций.

Токенизированное золото от Tether (XAUT) и Paxos (PAXG) лидируют на рынке токенизированных товаров, их рыночная стоимость составляет 1,8 и 1,6 миллиарда долларов соответственно, что в сумме составляет 83%.

Объем токенизированных публичных акций приближается к 750 миллионам долларов.

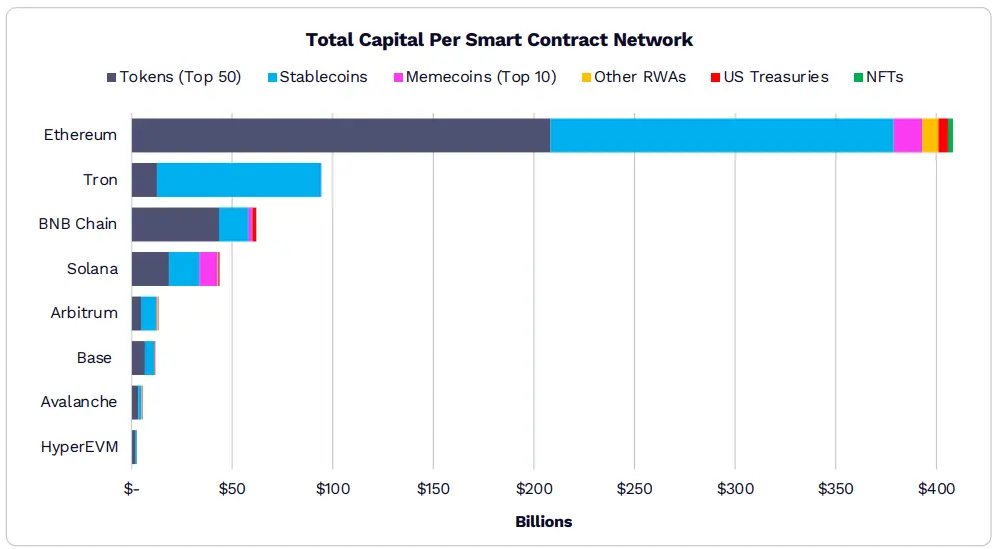

Ethereum по-прежнему является предпочтительной цепочкой для ончейн-активов.

Общая стоимость активов на Ethereum уже превышает 400 миллиардов долларов.

Из восьми самых популярных блокчейнов 90% рыночной капитализации поддерживается стабильными монетами и топ-50 токенами.

На блокчейнах, кроме Solana, доля мемкоинов составляет около 3% или меньше.

На Solana доля мемкоинов составляет около 21%.

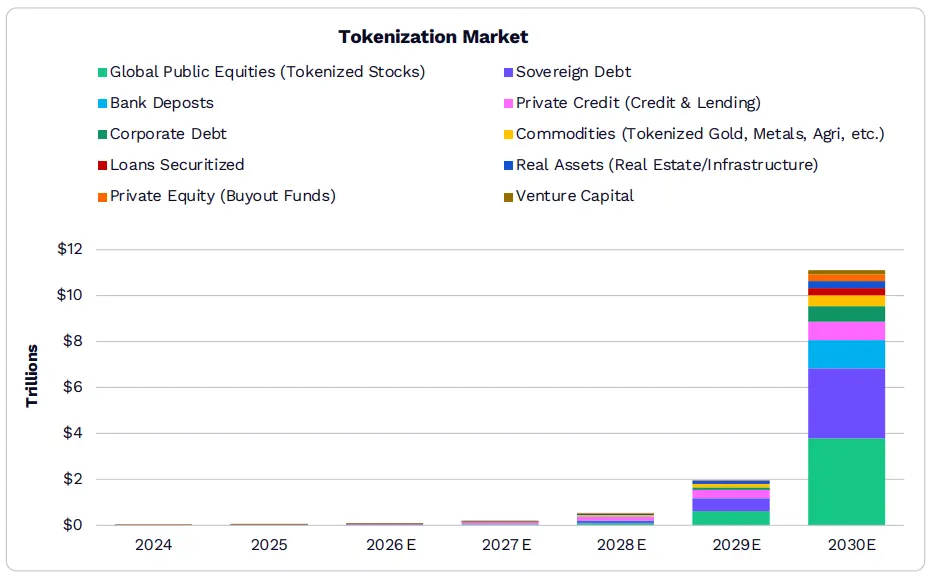

Токенизация RWA может стать одной из самых быстрорастущих категорий. Поскольку большая часть стоимости находится вне цепи, оффчейн-активы остаются крупнейшей возможностью роста для ончейн-рынка.

К 2030 году глобальный рынок токенизированных активов может превысить 11 триллионов долларов.

По нашим оценкам, объем токенизированных активов может вырасти с 19 миллиардов до 11 триллионов долларов, что составит около 1,38% всех финансовых активов.

Хотя в настоящее время доминируют суверенные облигации, в ближайшие пять лет доля банковских депозитов и глобальных публичных акций, размещенных в цепочке, может превысить текущие показатели.

ARK считает, что широкое применение токенизации будет зависеть от ясности регулирования и развития инфраструктуры для институциональных участников.

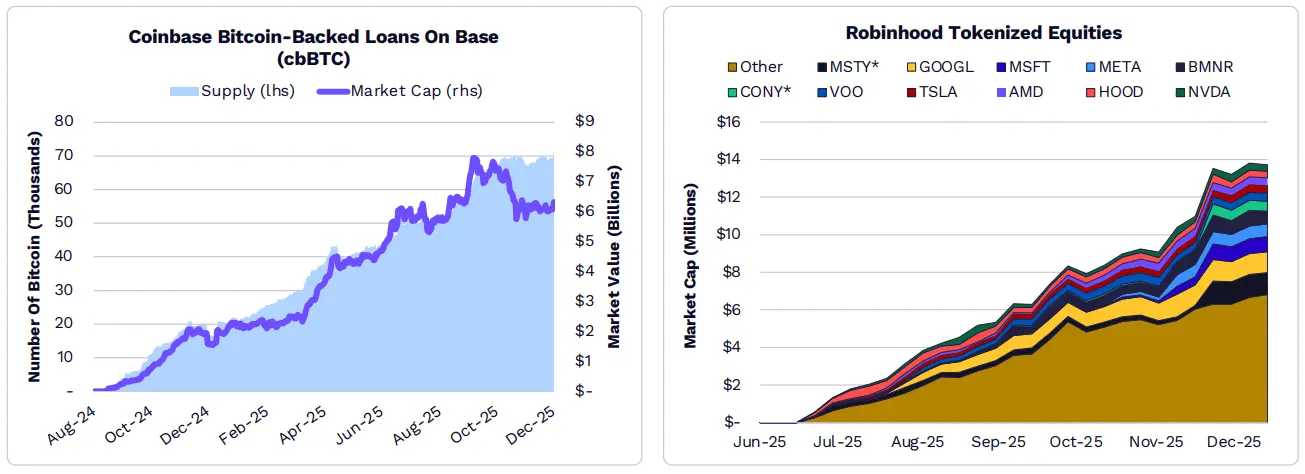

Традиционные компании строят собственную инфраструктуру для расширения своего влияния в цепочке.

Традиционные компании создают собственную цепочную инфраструктуру.

Circle (Arc), Coinbase (Base, cbBTC), Kraken (Ink), OKX (X Layer), Robinhood (Robinhood Chain) и Stripe (Tempo) запускают собственные L1/L2 сети для поддержки своих продуктов, таких как биткойн-займы, токенизированные акции и ETF, а также платежные каналы на базе стабильных монет.

DeFi-приложения

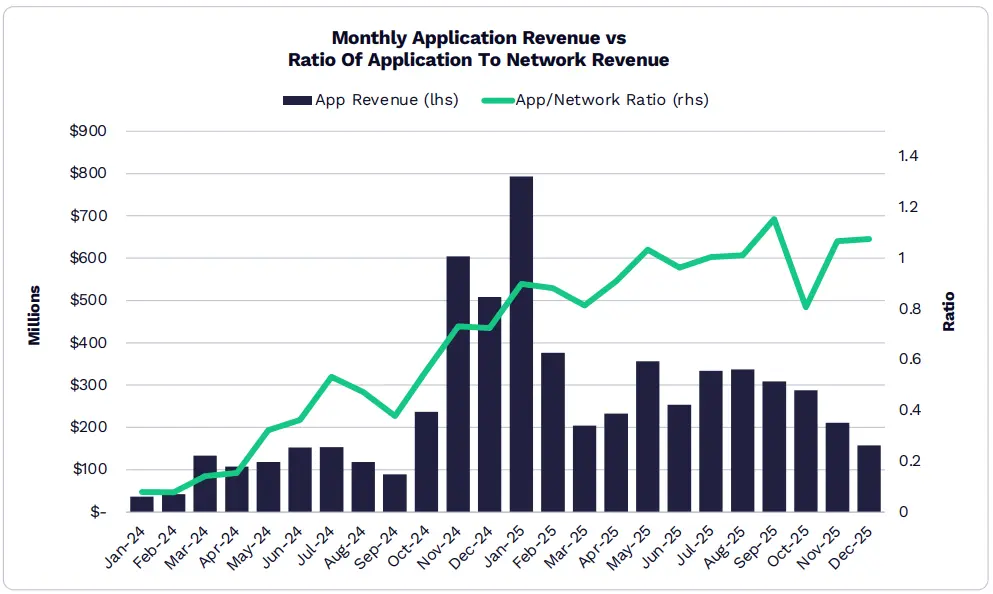

Ценность цифровых активов переходит от сети к приложениям.

Сеть постепенно превращается в коммунальную службу, переводя экономические выгоды и прибыльность пользователей на уровень приложений.

Под руководством Hyperliquid, Pump.fun и Pancakeswap, в 2025 году общий доход приложений достиг рекордных 3,8 миллиарда долларов.

В 2025 году одна пятая всех доходов приложений пришлась на январь — самый высокий месяц по доходам за всю историю.

Сейчас 70 приложений и протоколов имеют месячный постоянный доход (MRR) более 1 миллиона долларов.

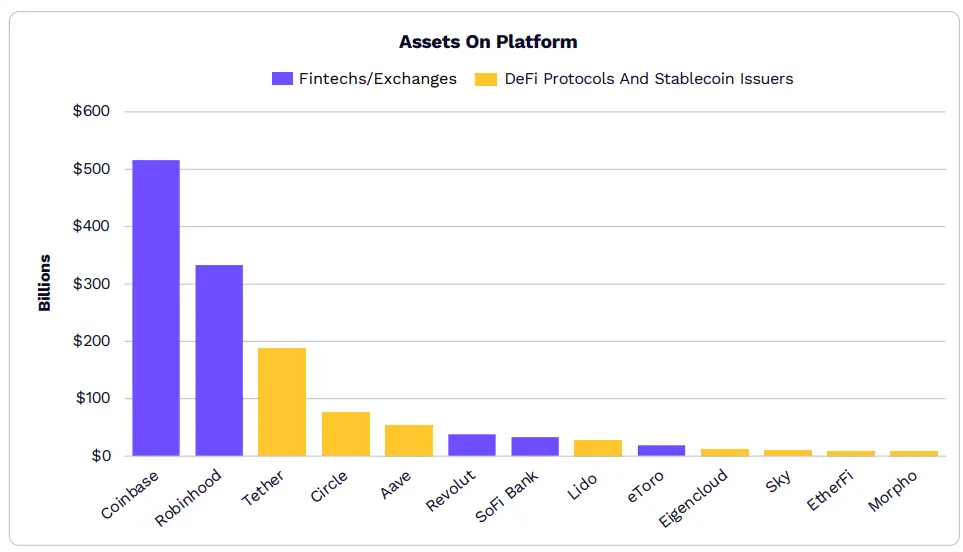

Объем активов DeFi и эмитентов стейблкоинов догоняет многие финтех-компании.

Разрыв в объеме активов между традиционными финтех-платформами и нативными крипто-платформами сокращается, что свидетельствует о слиянии традиционной и ончейн-инфраструктуры.

Протоколы DeFi, такие как платформы для ликвидности и кредитования, привлекают институциональный капитал и быстро расширяются.

Топ-50 платформ DeFi имеют TVL, превышающий миллиард долларов, а 12 лучших протоколов — более 5 миллиардов долларов.

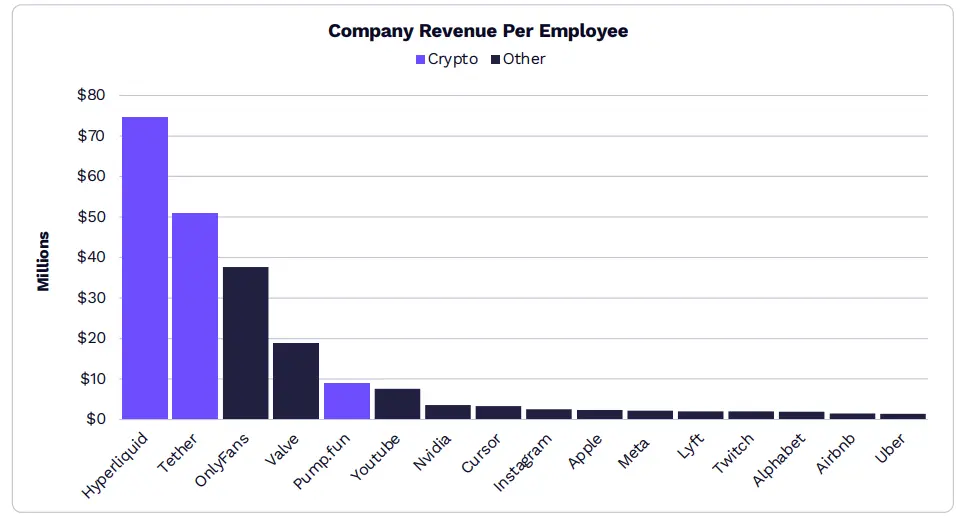

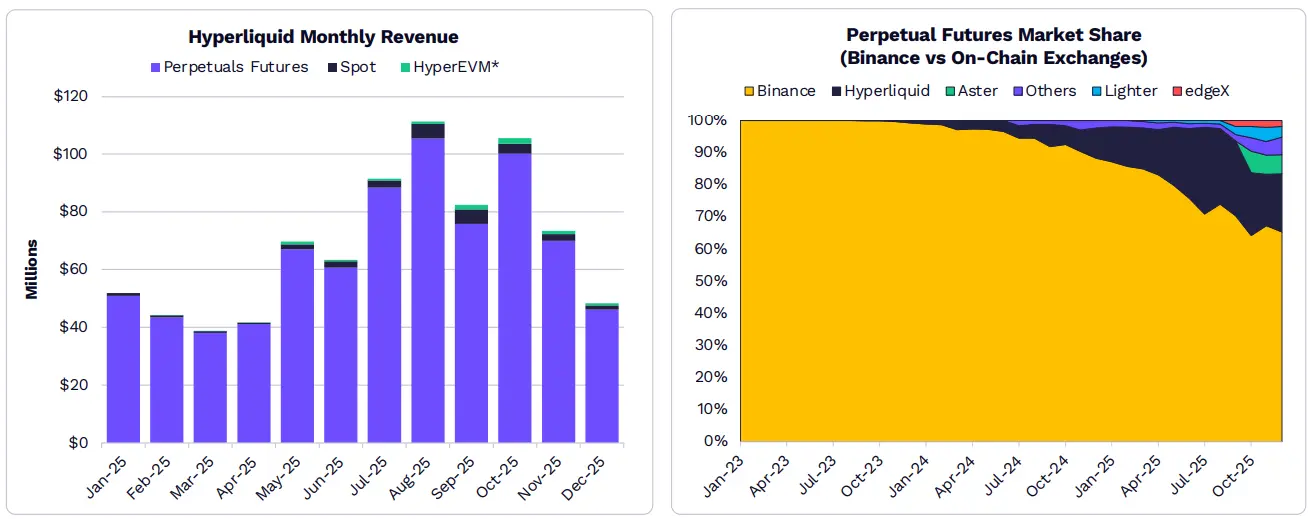

Самые доходные компании в мире — Hyperliquid, Tether и Pump.fun.

К 2025 году Hyperliquid с 15 сотрудниками будет генерировать свыше 800 миллионов долларов годового дохода.

Благодаря вертикальным цепочкам на ончейн, таким как perpetual contracts, стабильные монеты и мемкоины, Hyperliquid привлекает пользователей и капитал в масштабах, удивляющих своей эффективностью и соответствием рынку.

Ончейн-бизнесы и протоколы переопределяют производительность, поскольку всего несколько десятков человек способны создавать доходы и прибыль, сопоставимые с мировыми корпорациями.

Под руководством Hyperliquid, производные DeFi-продукты начинают отвоевывать долю рынка perpetual contracts у Binance.

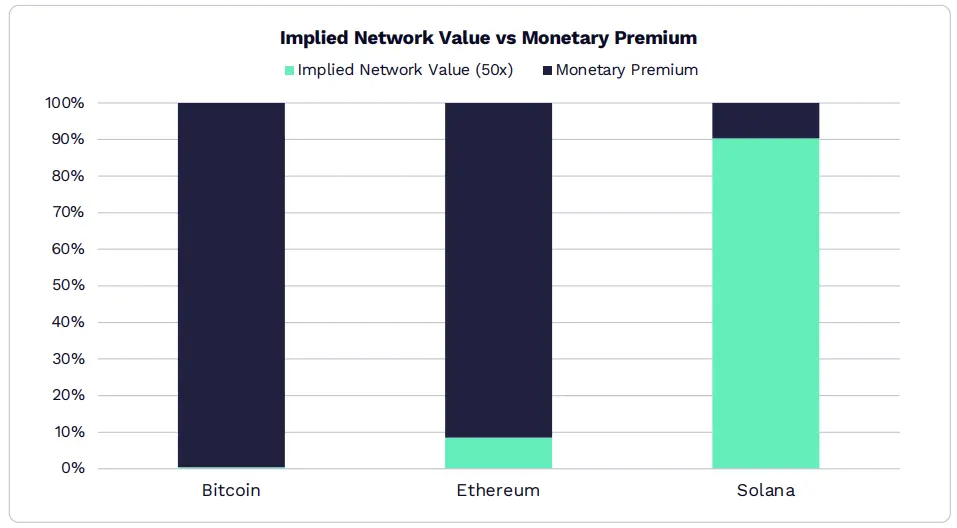

L1-сети превращаются из источников дохода в валютные активы.

Если оценивать по мультипликатору доходов 50x, то более 90% рыночной стоимости Ethereum обусловлено его ролью как валютного актива.

Solana приносит 1,4 миллиарда долларов дохода, что подтверждает, что 90% ее оценки связано с сетевым эффектом.

По данным ARK, лишь немногие цифровые активы сохраняют свойства валюты и становятся ликвидными средствами хранения стоимости.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.