Хотя масштаб пользователей и объем транзакций в Ethereum достигли новых рекордов, комиссия за транзакции резко упала до 0,6% от пикового значения прошлого цикла, рыночная ставка превышает 2000 раз, а блоковое пространство серьезно избыточно. Инвестиции должны основываться на рациональности, а не на вере; в настоящее время цена слишком высока по сравнению с фундаментальными показателями. Эта статья основана на статье Alex Xu, подготовленной, отредактированной и написанной Foresight News.

(Предыстория: сигналы перед резким ростом Ethereum? Объем транзакций достиг рекордных высот, а комиссии — исторически низкие)

(Дополнительный фон: Vitalik: 2026 год — год возвращения Ethereum к «суверенитету и децентрализации»)

Не стоит ожидать, что Ethereum будет развиваться плохо(, подразумевая долгосрочный рост числа пользователей и количества расчетных транзакций, который, по моему мнению, еще произойдет), а не потому, что я не хочу покупать по текущей цене, ведь она слишком дорога относительно своих фундаментальных показателей.

Из нескольких графиков можно составить следующее изображение о текущем состоянии Ethereum:

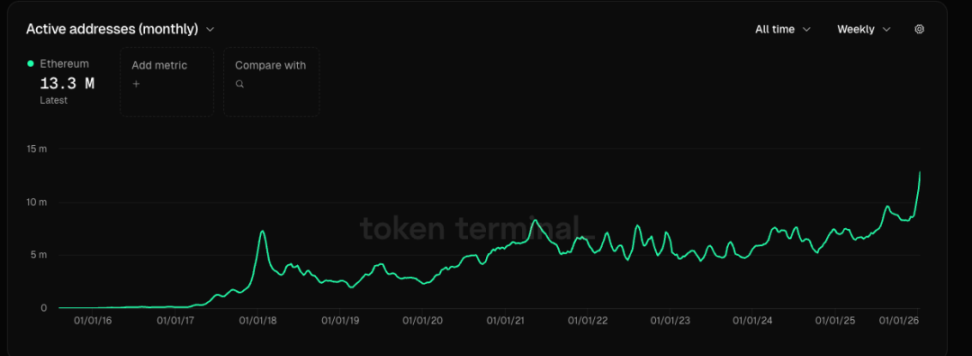

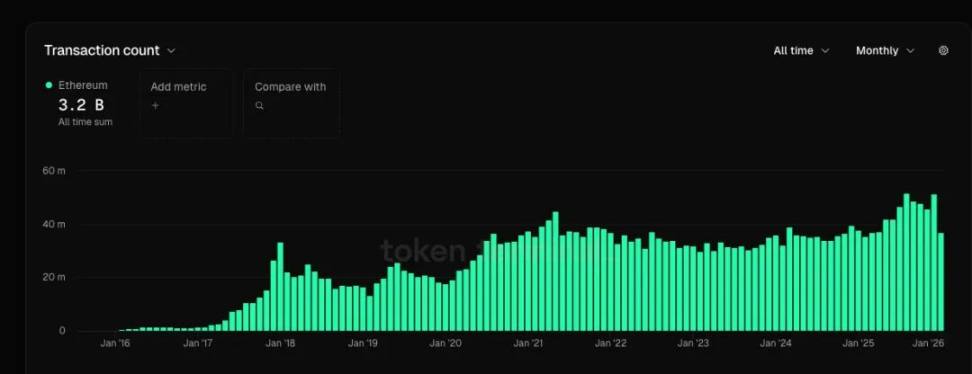

- Масштаб активных пользователей волнообразно растет, достигая новых максимумов(, на 44% выше пика предыдущего цикла), количество переводов достигло новых максимумов(, рост на 13% по сравнению с пиком предыдущего цикла), при этом темпы роста этих двух показателей уступают темпам роста GMV некоторых ведущих платформ электронной коммерции.

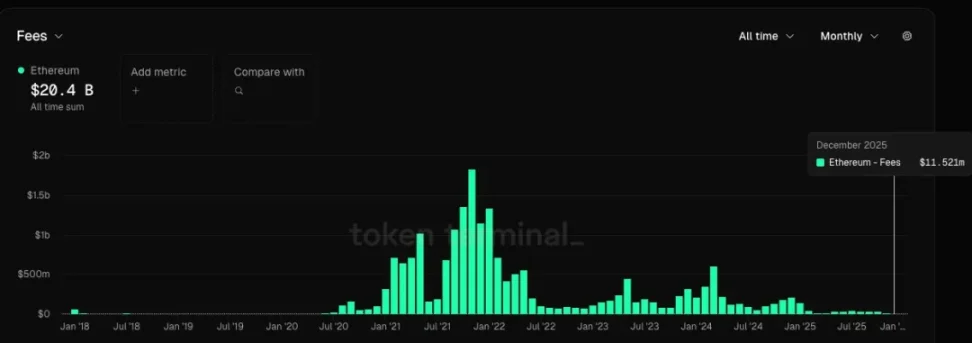

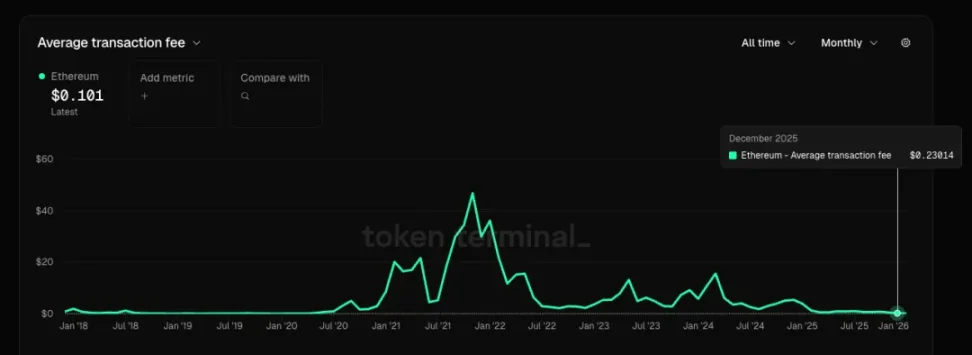

- В настоящее время месячные комиссии составляют всего 0,6% от пиковых значений прошлого цикла, средняя комиссия за одну транзакцию — всего 0,5% от пиковых значений прошлого цикла, то есть медленный рост пользователей и транзакций обусловлен резким снижением стоимости услуг. Когда рост сопровождается резким снижением цен на продукты и услуги, это не является хорошим признаком для любой отрасли.

-

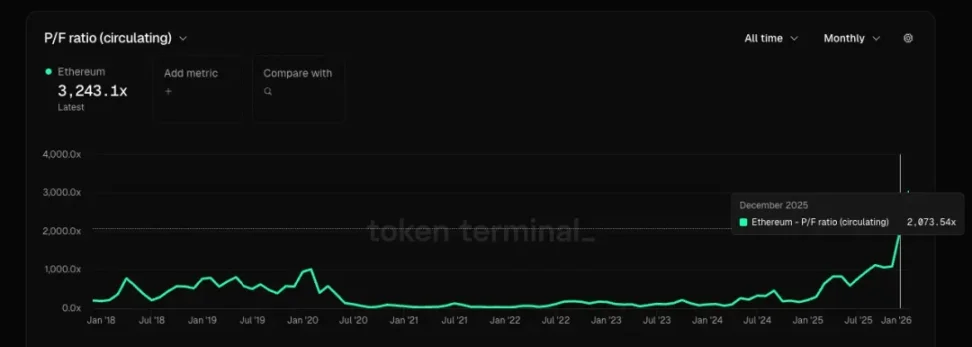

Если рассматривать Ethereum как компанию, предоставляющую услуги блокового пространства, то по данным на декабрь его PF ( рыночная ставка) превышает 2000 раз, PS ( рыночная цена/выручка) — более 10000 раз, а чистая прибыль отрицательна, поэтому показатель P/E отсутствует. Обычно у облачных сервисных компаний диапазон P/E составляет примерно 20-30, а рыночная цена/выручка — однозначные числа.

-

Если считать Ethereum не компанией, а товаром(, подобным цифровой нефти), то его вызов заключается в том, что другие публичные блокчейны и rollup также могут предоставлять аналогичные услуги блоков(, подобно заменяемой нефти). Возможно, кто-то скажет, что децентрализация и анцензурные свойства Ethereum делают его более ценным как товарный ресурс, но действительно ли он стоит так дорого? В предыдущем цикле было мнение, что ETH может заменить BTC как средство хранения стоимости, но сейчас оно практически исчезло, поскольку все уже согласились, что BTC — это цифровое золото, а ETH больше похож на технологическую компанию + поставщика облачных услуг, и его товарная замещаемость достаточно высока.

-

Практически все нативные крипто-приложения с PMF исчезли, в этом цикле практически не появилось приложений с высокой ценностью. Недостаточный спрос и рост предложения(rollup и количества публичных цепочек) привели к серьезному избыточному блоковому пространству, а сам сектор публичных цепочек демонстрирует слабый рост или даже сокращение.

-

А картина, нарисованная Томом Ли и некоторыми отечественными венчурными фондами, о том, что «Ethereum — это на链Уолл-стрит, и в будущем все будет на цепочке Ethereum», я считаю, что в настоящее время отсутствуют достаточные данные и фактическое подтверждение этой истории, нет конкретной логики вывода, это скорее голословное заявление. Наши инвестиционные действия должны основываться на рациональности, а не на вере; я сейчас не хочу есть ту «пирогу», которую они рисуют. Если в будущем появятся данные и факты, подтверждающие эту историю, можно будет снова обсудить.

(##

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.