A SEC emitiu uma declaração na quarta-feira esclarecendo que os valores mobiliários tokenizados estão sujeitos às leis federais sobre valores mobiliários. Divide-se em duas categorias: liderado pelo emissor (registos on-chain) e liderado por terceiros (que podem introduzir riscos de falência). Aviso: A blockchain é apenas uma tecnologia de gravação e não pode alterar a natureza da lei. A SEC favorece o depósito em custódia de corretores em detrimento da autocustódia de criptomoedas.

Quebra do emissor do quadro SEC vs. tokenização de terceiros

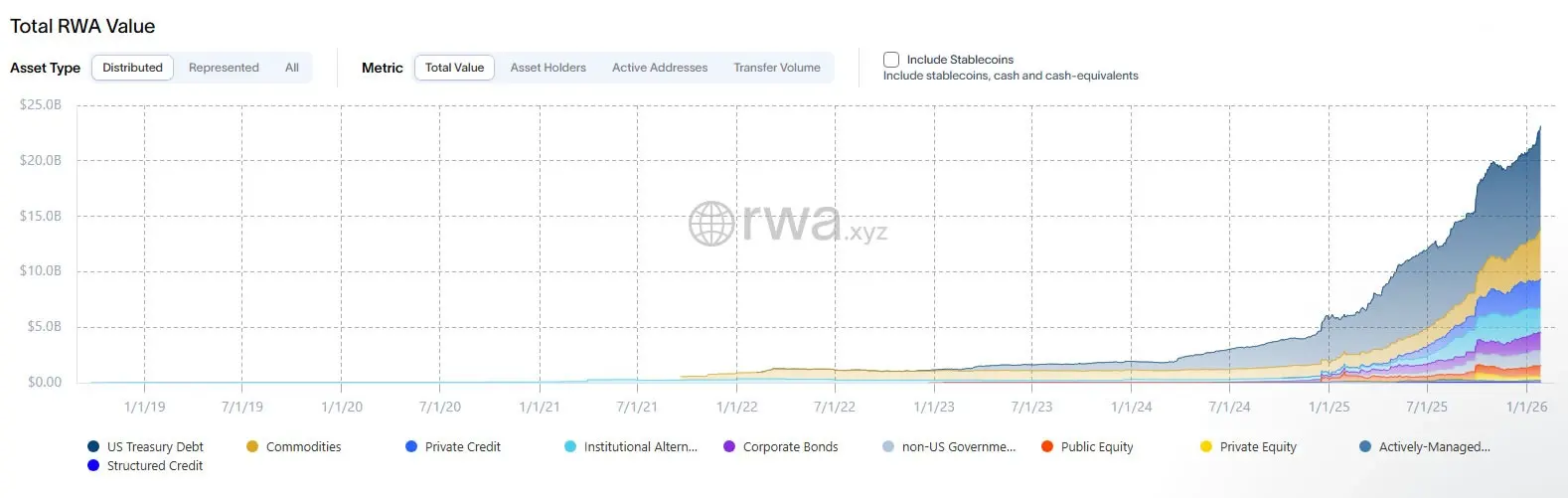

(Fonte: RWA.xyz)

A Divisão de Finanças Corporativas, Gestão de Investimentos e Negociação & Mercados da SEC afirmou, numa declaração da equipa divulgada na quarta-feira, que está a trabalhar para fornecer diretrizes mais claras para os participantes do mercado, à medida que a tokenização passa do produto piloto para o produto real. A declaração define valores mobiliários tokenizados como instrumentos já incluídos na definição legal de valores mobiliários, apresentados como ativos criptográficos, cuja propriedade é registada total ou parcialmente através de redes criptográficas.

A equipa categoriza o panorama da tokenização em duas categorias principais: tokenização liderada pelo emissor e tokenização liderada por terceiros. Num modelo liderado pelo emissor, uma empresa ou o seu agente associa uma transferência on-chain com os seus registos oficiais de acionistas, substituindo efetivamente a base de dados tradicional por um sistema de registos on-chain, mantendo as mesmas obrigações legais associadas à emissão, vendas e reporte.

O relatório também descreve uma estrutura em que o próprio token não detém os direitos subjacentes, mas serve como mecanismo que desencadeia atualizações ao registo oficial de propriedade fora da cadeia. Sob esta arquitetura, a camada blockchain pode ajudar a coordenar a transferência de fundos, mas a segurança e o efeito legal continuam a ser determinados pelo livro-razão fora da cadeia do emissor. Este design revela um facto chave: a tokenização altera a forma da ação ou obrigação, não a sua natureza legal.

Os dois principais modelos de tokenização definidos pela SEC

Modelo liderado pelo emissor: A empresa utiliza registos on-chain como registos oficiais de acionistas, e a blockchain substitui as bases de dados tradicionais, mas as obrigações da legislação dos valores mobiliários mantêm-se inalteradas

Modelo liderado por terceiros: Empresas não relacionadas com o emissor criam criptoativos ligados a títulos de terceiros, podendo introduzir riscos adicionais como a falência

Mais complexa é a tokenização por terceiros, um modelo em que empresas não relacionadas com o emissor criam criptoativos ligados a títulos de terceiros. A equipa da Comissão de Valores Mobiliários dos EUA (SEC) afirmou que estes modelos variam bastante e podem introduzir riscos adicionais, incluindo os colocados por condições financeiras de terceiros (como a falência), enquanto os detentores diretos dos títulos subjacentes podem não enfrentar os mesmos riscos.

As armadilhas regulatórias do modelo de custódia vs. sintético

De acordo com o comunicado, os reguladores observaram dois métodos comuns de terceiros. Um deles é a tokenização custodial, onde os títulos subjacentes são detidos por um custodian e os tokens representam interesses acionistas ou indiretos. Este modelo pode parecer simples, mas na verdade introduz risco de crédito para os custodiantes. Se o custodiante faliar ou apropriar-se indevidamente de ativos, os detentores de tokens podem enfrentar perdas, enquanto os investidores que detêm diretamente títulos não enfrentam este risco.

A outra é a tokenização sintética, onde os tokens representam o instrumento próprio de um terceiro que acompanha os valores mobiliários subjacentes, como valores mobiliários ligados ou swaps baseados em valores mobiliários, e tem o seu próprio conjunto de implicações na legislação de valores mobiliários. Relativamente aos swaps de títulos, a equipa notou que os serviços prestados a pessoas que não se qualificam como participantes de contratos podem ativar requisitos adicionais, incluindo registo e condições de negociação em bolsa.

Mais uma vez, encapsular a exposição ao risco em tokens não os isenta das regras de mercado de longo prazo. Esta é a ressalva central na declaração da SEC: não importa quão avançada seja a tecnologia ou quão complexa seja a estrutura, desde que o ativo subjacente seja um título, as leis dos valores mobiliários devem ser cumpridas. Este princípio da “regulação penetrante” está há muito estabelecido nas finanças tradicionais e é agora explicitamente aplicado ao campo dos títulos tokenizados.

Esta orientação surge numa altura em que várias instituições de destaque estão a testar como os títulos tokenizados podem operar sob quadros regulatórios. Na semana passada, a F/m Investments apresentou um pedido à Comissão de Valores Mobiliários dos EUA (SEC) para obter aprovação para registar a propriedade de ações tokenizadas no seu ETF do Tesouro numa blockchain autorizada. Ao mesmo tempo, os gestores de ativos e as bolsas também procuram velocidades de liquidação mais rápidas e funcionalidades 24 horas por dia sem violar as medidas de proteção do investidor existentes.

A equipa da SEC descreveu a declaração como um roteiro de conformidade, e não um sinal verde, e incentivou as empresas a comunicarem com a agência ao preparar registos, propostas ou pedidos de ação. Esta abordagem cautelosa sugere que, embora a SEC reconheça o valor técnico da tokenização, não irá relaxar os seus padrões regulatórios como resultado.

A custódia do corretor é melhor do que a autocustódia nativa de criptomoedas

A Comissão de Valores Mobiliários dos EUA (SEC) apresentou em dezembro como os valores mobiliários tokenizados podem existir sob o sistema de salvaguardas do mercado dos EUA, favorecendo a custódia liderada por corretores em vez da autocustódia nativa de criptomoedas. Também aprovou que a Depository Trust and Clearing Corporation (DTCC) movesse uma parte das ações, obrigações e obrigações do Tesouro dos EUA na cadeia.

Esta preferência regulatória revela a desconfiança da SEC em relação aos modelos de custódia crypto-nativos. A custódia tradicional por corretores é rigorosamente regulada e possui mecanismos abrangentes de proteção ao investidor e sistemas de seguro. Em contraste, embora a autocustódia nativa de criptomoedas ofereça vantagens descentralizadas, também introduz riscos como perda de chaves privadas e hacking, e carece do mecanismo de compensação das finanças tradicionais.

“Um quadro claro como este é fundamental para escalar a tokenização de forma responsável”, afirmou a plataforma de tokenização Securitize numa publicação no X na quarta-feira, “Acolhemos a declaração ponderada da SEC sobre os valores mobiliários tokenizados, que reconhece a tokenização nativa, apoiada pelos emitentes, e a manutenção de registos on-chain como uma extensão moderna da infraestrutura de valores mobiliários.”

Nos últimos 12 meses, o valor on-chain da tokenização RWA aumentou 92%, indicando um rápido crescimento da procura de mercado por valores mobiliários tokenizados. No entanto, esta declaração da SEC estabelece limites regulatórios claros para este espaço em rápida evolução, garantindo que a inovação não sacrifica a proteção dos investidores.

Isenção de responsabilidade: As informações contidas nesta página podem ser provenientes de terceiros e não representam os pontos de vista ou opiniões da Gate. O conteúdo apresentado nesta página é apenas para referência e não constitui qualquer aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou o carácter exaustivo das informações e não poderá ser responsabilizada por quaisquer perdas resultantes da utilização destas informações. Os investimentos em ativos virtuais implicam riscos elevados e estão sujeitos a uma volatilidade de preços significativa. Pode perder todo o seu capital investido. Compreenda plenamente os riscos relevantes e tome decisões prudentes com base na sua própria situação financeira e tolerância ao risco. Para mais informações, consulte a

Isenção de responsabilidade.