Fonte: variant.fund

Compilado por: Zhou, ChainCatcher

Se o valor central das criptomoedas reside em oferecer novas vias financeiras, então é perplexo que as opções em cadeia ainda não tenham se tornado populares.

Apenas no mercado de ações dos EUA, o volume diário de negociação de opções individuais é de cerca de 450 bilhões de dólares, representando aproximadamente 0,7% do valor total de mercado de 68 trilhões de dólares do mercado de ações dos EUA. Em comparação, o volume diário de negociação de opções de criptomoedas é de cerca de 2 bilhões de dólares, representando apenas 0,06% do valor de mercado de aproximadamente 3 trilhões de dólares das criptomoedas (relativamente 10 vezes menor que as ações). Embora as exchanges descentralizadas (DEX) atualmente representem mais de 20% do volume de negociação à vista de criptomoedas, quase todas as negociações de opções ainda são realizadas através de exchanges centralizadas (CEX) como a Deribit.

As diferenças entre o mercado de opções tradicional e o mercado de opções em blockchain decorrem do design inicial, limitado pela infraestrutura original, que não conseguiu atender a dois elementos essenciais de um mercado saudável: proteger os provedores de liquidez dos impactos de fluxos de ordens ruins e atrair fluxos de ordens de qualidade.

Atualmente, a infraestrutura necessária para resolver o primeiro problema já existe – os provedores de liquidez finalmente podem evitar serem devorados por arbitradores. O desafio restante, que é o foco deste artigo, é o segundo: como desenvolver uma estratégia de entrada no mercado (GTM) eficaz para atrair fluxos de ordens de alta qualidade. Este artigo argumenta que os protocolos de opções em cadeia podem prosperar ao direcionar-se para duas fontes diferentes de fluxos de ordens de alta qualidade: hedgers e investidores de varejo.

O teste e as dificuldades das opções on-chain

Assim como a situação do mercado à vista, o primeiro protocolo de opções on-chain se inspirou no design de mercado predominante nas finanças tradicionais - o livro de ordens.

No início do Ethereum, as atividades de negociação eram escassas e as taxas de gas eram relativamente baixas. Assim, o livro de ordens parecia ser um mecanismo razoável para a negociação de opções. O livro de ordens de opções pode ser rastreado até março de 2016, com o EtherOpt (o primeiro livro de ordens spot popular no Ethereum, o EtherDelta, foi lançado alguns meses depois). Mas, na verdade, a criação de mercado em cadeia é muito difícil; as taxas de gas e a latência da rede dificultam que os formadores de mercado ofereçam cotações precisas e evitem transações com prejuízo.

Para resolver esses problemas, o protocolo de opções da próxima geração adotou os market makers automáticos (AMM). Os AMMs não dependem mais de pessoas para transações de mercado, mas obtêm preços do saldo interno de tokens do pool de liquidez ou de oráculos de preços externos. No primeiro caso, quando os comerciantes compram ou vendem tokens no pool de liquidez (alterando o saldo interno do pool), o preço é atualizado; os provedores de liquidez não definem o preço em si. No segundo caso, quando novos preços de oráculos são publicados na blockchain, os preços são atualizados periodicamente. De 2019 a 2021, protocolos como Opyn, Hegic, Dopex e Ribbon adotaram esse método.

Infelizmente, os protocolos baseados em AMM não aumentaram significativamente a popularidade das opções on-chain. O fato de que o AMM pode economizar custos de gas (ou seja, os preços são definidos pelos traders ou oráculos atrasados, e não pelos provedores de liquidez) deve-se precisamente ao fato de que suas características fazem com que os provedores de liquidez possam sofrer perdas devido aos arbitragistas (ou seja, seleção adversa).

No entanto, o que realmente impede a popularização das opções de negociação pode ser que todas as versões iniciais dos protocolos de opções (incluindo aqueles baseados em livro de ordens e design de formadores de mercado automáticos) exigem que as posições vendidas tenham garantias adequadas. Em outras palavras, as opções de compra vendidas devem ter uma cobertura, enquanto as opções de venda vendidas devem ter garantias em dinheiro, o que torna a eficiência de capital desses protocolos baixa e priva os investidores de varejo da fonte crucial de alavancagem que precisam. Sem essa alavancagem, quando os mecanismos de incentivo desaparecem, a demanda dos investidores de varejo também diminui.

Exchange de Opções Sustentáveis: Atrair fluxos de ordens de qualidade, evitar fluxos de ordens indesejáveis

Vamos começar pelo básico. Um mercado saudável precisa de duas coisas:

- A capacidade dos provedores de liquidez de evitar “fluxo de ordens indesejado” (ou seja, evitar perdas desnecessárias). O chamado “fluxo de ordens indesejado” refere-se ao fato de que os arbitradores ganham lucros quase sem risco à custa dos interesses dos provedores de liquidez.

- A forte demanda surge para fornecer “fluxo de ordens de qualidade” (ou seja, lucrar). O chamado “fluxo de ordens de qualidade” refere-se a traders que não são sensíveis ao preço, que, após pagar o spread, geram lucro para os provedores de liquidez.

Ao revisarmos a história dos contratos de opções em blockchain, descobrimos que as razões para o seu fracasso no passado foram que ambas as condições acima não foram atendidas:

- As limitações da infraestrutura técnica dos contratos de opções antigos resultaram na incapacidade dos provedores de liquidez de evitar fluxos de ordens ruins. O método tradicional que os provedores de liquidez utilizam para evitar fluxos de ordens ruins é atualizar as cotações de forma gratuita e frequente no livro de ordens, mas os atrasos e custos do protocolo do livro de ordens de 2016 tornaram impossível a atualização das cotações na cadeia. A migração para criadores de mercado automáticos (AMM) também não resolveu esse problema, pois seu mecanismo de precificação é mais lento, colocando os provedores de liquidez em desvantagem na competição com os arbitradores.

- O requisito de colateral total eliminou a funcionalidade de opções valorizada pelos investidores de varejo (alavancagem), e a alavancagem é a principal fonte de fluxo de ordens de qualidade. Devido à falta de outras soluções de uso de opções on-chain, o fluxo de ordens de qualidade torna-se inexistente.

Portanto, se quisermos construir um protocolo de opções em cadeia em 2025, devemos garantir que esses dois problemas sejam resolvidos.

Nos últimos anos, várias mudanças indicam que agora podemos construir infraestruturas que permitem que os provedores de liquidez evitem o fluxo de ordens indesejadas. O surgimento de infraestruturas específicas para aplicações (ou setores) melhorou significativamente o design de mercado dos provedores de liquidez em várias áreas de aplicações financeiras. Os mais importantes incluem: zonas de desaceleração para a execução de ordens atrasadas; prioridade de ordenação apenas para ordens publicadas; cancelamento de ordens e atualização de oráculos de preços; taxas de Gas extremamente baixas; e mecanismos de resistência à censura em negociações de alta frequência.

Com a inovação em larga escala, agora também conseguimos construir aplicações que atendem às demandas de um bom fluxo de ordens. Por exemplo, as melhorias nos mecanismos de consenso e nas provas de conhecimento zero tornaram o custo do espaço em bloco suficientemente baixo, permitindo a implementação de motores de margem complexos na cadeia, sem a necessidade de colateral total.

Resolver o problema de fluxo de pedidos ruins é principalmente um problema técnico, e em muitos aspectos, isso é, na verdade, um problema “relativamente fácil”. É verdade que construir essa infraestrutura é tecnicamente complexo, mas esse não é o verdadeiro desafio. Mesmo que a nova infraestrutura consiga suportar protocolos que atraem um bom fluxo de overflow, isso não significa que um bom fluxo de pedidos aparecerá do nada. Pelo contrário, a questão central deste artigo, e o foco deste artigo, é: supondo que agora temos uma infraestrutura que suporta um bom fluxo de pedidos, que tipo de estratégia de marketing de entrada (GTM) o projeto deve direcionar para atrair essa demanda? Se conseguirmos responder a essa pergunta, teremos esperança de construir um protocolo de opções on-chain sustentável.

características de demanda não sensíveis ao preço (fluxo de pedidos bom)

Conforme mencionado, um bom fluxo de ordens refere-se à demanda que não é sensível ao preço. De um modo geral, a demanda por opções que não é sensível ao preço é composta principalmente por duas classes de clientes principais: (1) hedgers e (2) clientes de varejo. Esses dois grupos de clientes têm objetivos diferentes, portanto, a forma como utilizam as opções também difere.

Fundo de Hedge

Os chamados hedgers são aqueles que acreditam que a redução do risco tem um valor suficiente e estão dispostos a pagar um montante acima do valor de mercado.

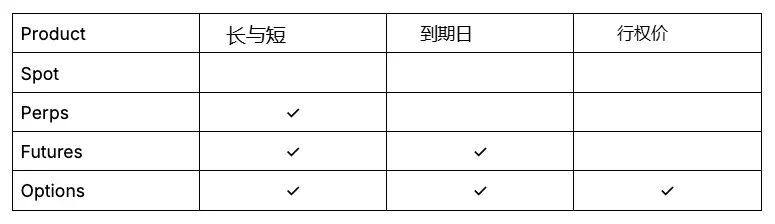

As opções são muito atraentes para os hedgers, pois permitem que eles controlem com precisão o risco de queda ao escolher o nível de preço exato para parar as perdas (preço de exercício). Isso difere dos futuros, onde a cobertura é uma questão de tudo ou nada; os futuros protegem sua posição em todas as circunstâncias, mas não permitem que você especifique o preço em que a proteção entra em vigor.

Atualmente, os hedgers ocupam a maior parte da demanda por opções de criptomoeda, e esperamos que isso venha principalmente dos mineradores, que são os primeiros “institucionais on-chain”. Isso pode ser visto pelo domínio do volume de negociação de opções de Bitcoin e Ethereum, bem como pelo fato de que a atividade de mineração/validação nessas cadeias é mais institucionalizada do que em outras cadeias. A hedging é crucial para os mineradores, pois sua receita é cotada em ativos criptográficos voláteis, enquanto muitas de suas despesas - como salários, hardware, hospedagem, etc. - são cotadas em moeda fiduciária.

Varejo

Os chamados investidores de varejo referem-se a aqueles que especulam de forma individual, visando lucro, mas que possuem relativamente pouca experiência - eles geralmente realizam transações com base em intuições, crenças ou experiências, em vez de modelos e algoritmos. Eles geralmente desejam que a experiência de negociação seja simples e fácil de usar, e seu impulso de demanda se baseia em enriquecer rapidamente, em vez de considerar racionalmente os riscos e retornos.

Como mencionado, a razão pela qual os investidores de varejo sempre preferiram opções é devido ao seu efeito de alavancagem. O crescimento explosivo das opções de zero dias (0DTE) nas negociações de varejo confirma isso — as 0DTE são amplamente vistas como uma ferramenta de negociação especulativa alavancada. Em maio de 2025, as 0DTE representavam mais de 61% do volume de negociação de opções do índice S&P 500, com a maior parte do volume de negociação proveniente de usuários de varejo (especialmente na plataforma Robinhood).

Apesar de as opções serem bastante populares no comércio financeiro, a aceitação das opções de criptomoeda por parte dos investidores de varejo é, na verdade, zero. Isso se deve ao fato de que, para os investidores de varejo, existe uma ferramenta de criptomoeda melhor para negociar com alavancagem, tanto para posições longas quanto curtas, e essa ferramenta ainda não está disponível no comércio financeiro: os contratos perpétuos (perps).

Como vimos nas negociações de hedge, a maior vantagem das opções reside no seu nível de sofisticação. Os traders de opções podem considerar posições longas/curtas, tempo e preço de exercício, o que torna as opções mais flexíveis do que as negociações à vista, contratos perpétuos ou futuros.

Embora mais combinações possam trazer maior precisão, que é o que os hedgers desejam, também é necessário tomar mais decisões, o que geralmente pode deixar os investidores de varejo sobrecarregados. De fato, o sucesso das opções 0DTE no comércio de varejo pode ser amplamente atribuído ao fato de que as opções 0DTE melhoraram a experiência do usuário em relação às opções, eliminando (ou simplificando significativamente) a dimensão do tempo (“zero dias”), oferecendo assim uma ferramenta simples e fácil de usar para alavancagem em compras ou vendas a descoberto.

As opções não são consideradas ferramentas de alavancagem no campo das criptomoedas porque os contratos perpétuos (perps) já são muito populares e são mais simples e convenientes para operações de alavancagem de compra/venda. Os perps eliminam os fatores de tempo e preço de exercício, permitindo que os usuários realizem continuamente operações de alavancagem de compra/venda. Ou seja, os perps alcançam o mesmo objetivo das opções (fornecer alavancagem aos investidores de varejo) com uma experiência de usuário mais simples. Assim, o valor adicional das opções é significativamente reduzido.

No entanto, os retalhistas de opções e criptomoedas não estão completamente sem esperança. Além de utilizar alavancagem para operações simples de compra/venda, os retalhistas também desejam uma experiência de negociação interessante e inovadora. A natureza sofisticada das opções significa que elas podem proporcionar uma nova experiência de negociação. Uma das funcionalidades particularmente poderosas é permitir que os participantes negociem diretamente a volatilidade em si. Um exemplo é o Índice de Volatilidade do Bitcoin (BVOL) fornecido pela FTX (agora encerrada). O BVOL tokeniza a volatilidade implícita, permitindo que os traders apostem diretamente na amplitude de variação do preço do Bitcoin (independentemente da direção), sem a necessidade de gerir posições complexas de opções. Ele agrupa negociações que normalmente exigiriam opções straddle ou strangle em um token negociável, permitindo que os usuários retalhistas especulem facilmente sobre a volatilidade.

Estratégia de marketing para um mercado com demanda insensível ao preço (bom fluxo de pedidos)

Uma vez que já identificámos as características da procura não sensível ao preço, vamos descrever as estratégias de GTM que o protocolo pode utilizar para atrair um bom fluxo de ordens para o protocolo de opções em cadeia, com base em cada característica.

Hedgers GTM: Encontrar-se com os mineradores onde eles estão

Acreditamos que a melhor estratégia de marketing para capturar o fluxo de fundos de hedge é direcionar-se aos hedgers, como os mineradores que atualmente negociam em bolsas centralizadas, e oferecer um produto que lhes permita ter propriedade do protocolo através de tokens, ao mesmo tempo que minimiza as alterações nas suas configurações de custódia existentes.

Esta estratégia é semelhante à forma como a Babylon adquiriu usuários. Quando a Babylon foi lançada, já existiam muitos fundos de hedge de Bitcoin fora da cadeia, e os mineradores (alguns dos maiores detentores de Bitcoin) provavelmente já podiam aproveitar a liquidez fornecida por esses fundos. A Babylon estabeleceu confiança principalmente através de instituições de custódia e provedores de staking (especialmente na Ásia), atendendo à sua demanda existente; não exigiu que eles tentassem usar novas carteiras ou sistemas de gerenciamento de chaves, que muitas vezes requerem suposições adicionais de confiança. A escolha dos mineradores em adotar a Babylon indica que eles valorizam a escolha autônoma de soluções de custódia (seja auto-custódia ou escolha de outras instituições de custódia), obter propriedade através de incentivos em tokens, ou uma combinação de ambos. Caso contrário, o crescimento da Babylon seria difícil de explicar.

Agora é um excelente momento para aproveitar esta plataforma global de negociação (GTM). A Coinbase adquiriu recentemente a Deribit, uma exchange centralizada líder no setor de negociação de opções, o que representa um risco para mineradores estrangeiros que podem não estar dispostos a manter grandes quantias de dinheiro em entidades controladas pelos EUA. Além disso, a melhoria na viabilidade do BitVM e a qualidade geral da ponte de Bitcoin estão a fornecer as garantias de custódia necessárias para construir uma alternativa atraente em cadeia.

Promoção no mercado de retalho: oferecer uma nova experiência de negociação

Em vez de tentar competir com eles usando as táticas habituais dos criminosos, acreditamos que a melhor maneira de atrair os retalhistas é oferecer produtos inovadores que proporcionem uma experiência de utilizador simplificada.

Como mencionado acima, uma das características mais poderosas das opções é a capacidade de observar diretamente a volatilidade em si, sem considerar a tendência dos preços. Os protocolos de opções on-chain podem construir um cofre que permite aos usuários de varejo realizar negociações de volatilidade de forma longa e curta através de uma experiência de usuário simples.

As bibliotecas de opções anteriores (como as do Dopex e Ribbon) sofreram perdas devido a mecanismos de cotações inadequados, que eram facilmente explorados por arbitradores. Mas, como mencionamos anteriormente, com a recente inovação na aplicação de infraestruturas específicas, agora temos razões claras para afirmar que você pode construir uma biblioteca de opções que não seja afetada por esses problemas. As cadeias de opções ou agregações de opções podem aproveitar essas vantagens, melhorando a qualidade de execução das bibliotecas de opções de volatilidade de alta e baixa, ao mesmo tempo que promovem a liquidez do livro de ordens e o fluxo de ordens.

Conclusão

As condições para o sucesso das opções em blockchain estão finalmente a ser gradualmente cumpridas. A infraestrutura está a tornar-se cada vez mais madura, o que é suficiente para suportar soluções de utilização de capital mais eficientes, e as instituições em blockchain realmente têm agora uma razão para fazer hedge diretamente na blockchain.

Ao construir uma infraestrutura que ajuda os provedores de liquidez a evitar o fluxo de ordens indesejadas, e ao redor de dois grupos de usuários que são insensíveis ao preço - hedgers que buscam transações precisas e investidores de varejo que buscam uma nova experiência de negociação - conseguimos construir um protocolo de opções on-chain, que, em última instância, pode estabelecer um mercado sustentável. Com essas bases, as opções podem se tornar uma parte central do sistema financeiro on-chain de uma forma sem precedentes.