Stat Arb

用户暂无简介

Stat Arb

知识片段

什么是因子?

我觉得,直到我开始非常积极地交易它们之前,我一直没有真正理解这个概念。

因子并没有什么特别的,它们只是重要的阿尔法——仅此而已。

你用因子来说:

嘿,这些阿尔法解释了很大一部分方差,而我不想再去找到它们。 在加密货币里,这可能是一个动量因子,所以为了避免找到20个版本的同一个效应,我们使用xs回归来把我们的动量特征从回报中移除,然后就可以用特定因子的回报来测试(回报减去由因子解释的回报,本质上)。

第一个因子总是市场,所以在股票里,我们取S&P500的贝塔,然后从资产中减去S&P * 贝塔的回报。 这就得到了特异性回报。从这里我们还可以进一步去除因子。

最终,因子只不过是你认为能解释大量方差的阿尔法而已,除了它与许多你会发现的事物非常核心之外,它并没有什么“基本”的或特殊的地方。

阿尔法取决于你研究什么。如果你在研究高频交易(HFT)并预测1分钟之后,你仍然可以有因子。最著名的是订单簿不平衡。正如我所说,因子只是一个能解释大量方差的阿尔法,而且众所周知订单簿不平衡占了很多方差,就像过去的收益 * -1在1小时时间框架内占了很多方差一样。它也是你经常会在不经意间发现的阿尔法。在HFT的语境下,订单簿不平衡并不是说它能解释任何风险调整后的回报,它只是我们在其他阿尔法里经常会发现的一个效应,因此把它从回报中剔除很重要,这样我们不会把

查看原文什么是因子?

我觉得,直到我开始非常积极地交易它们之前,我一直没有真正理解这个概念。

因子并没有什么特别的,它们只是重要的阿尔法——仅此而已。

你用因子来说:

嘿,这些阿尔法解释了很大一部分方差,而我不想再去找到它们。 在加密货币里,这可能是一个动量因子,所以为了避免找到20个版本的同一个效应,我们使用xs回归来把我们的动量特征从回报中移除,然后就可以用特定因子的回报来测试(回报减去由因子解释的回报,本质上)。

第一个因子总是市场,所以在股票里,我们取S&P500的贝塔,然后从资产中减去S&P * 贝塔的回报。 这就得到了特异性回报。从这里我们还可以进一步去除因子。

最终,因子只不过是你认为能解释大量方差的阿尔法而已,除了它与许多你会发现的事物非常核心之外,它并没有什么“基本”的或特殊的地方。

阿尔法取决于你研究什么。如果你在研究高频交易(HFT)并预测1分钟之后,你仍然可以有因子。最著名的是订单簿不平衡。正如我所说,因子只是一个能解释大量方差的阿尔法,而且众所周知订单簿不平衡占了很多方差,就像过去的收益 * -1在1小时时间框架内占了很多方差一样。它也是你经常会在不经意间发现的阿尔法。在HFT的语境下,订单簿不平衡并不是说它能解释任何风险调整后的回报,它只是我们在其他阿尔法里经常会发现的一个效应,因此把它从回报中剔除很重要,这样我们不会把

- 赞赏

- 点赞

- 评论

- 转发

- 分享

影响:

1小时反转 (crypto)

5-21天动量 (crypto)

衰减效应 (crypto)

小盘反溢价 (crypto)

1-7天反转 (equities)

长期行为特征 (ts argmax) (也就是说,在过去3年里交易量出现最大激增的人 ) (equities)

动量 (9-18个月) (equities)

很多相同的效应,不同的时间框架

查看原文1小时反转 (crypto)

5-21天动量 (crypto)

衰减效应 (crypto)

小盘反溢价 (crypto)

1-7天反转 (equities)

长期行为特征 (ts argmax) (也就是说,在过去3年里交易量出现最大激增的人 ) (equities)

动量 (9-18个月) (equities)

很多相同的效应,不同的时间框架

- 赞赏

- 2

- 评论

- 转发

- 分享

我发现加密货币的alpha在股票市场中往往有效,但在加密货币中却不然。

**特别是价格/成交量的alpha,其他数据集无法相比**

查看原文**特别是价格/成交量的alpha,其他数据集无法相比**

- 赞赏

- 点赞

- 评论

- 转发

- 分享

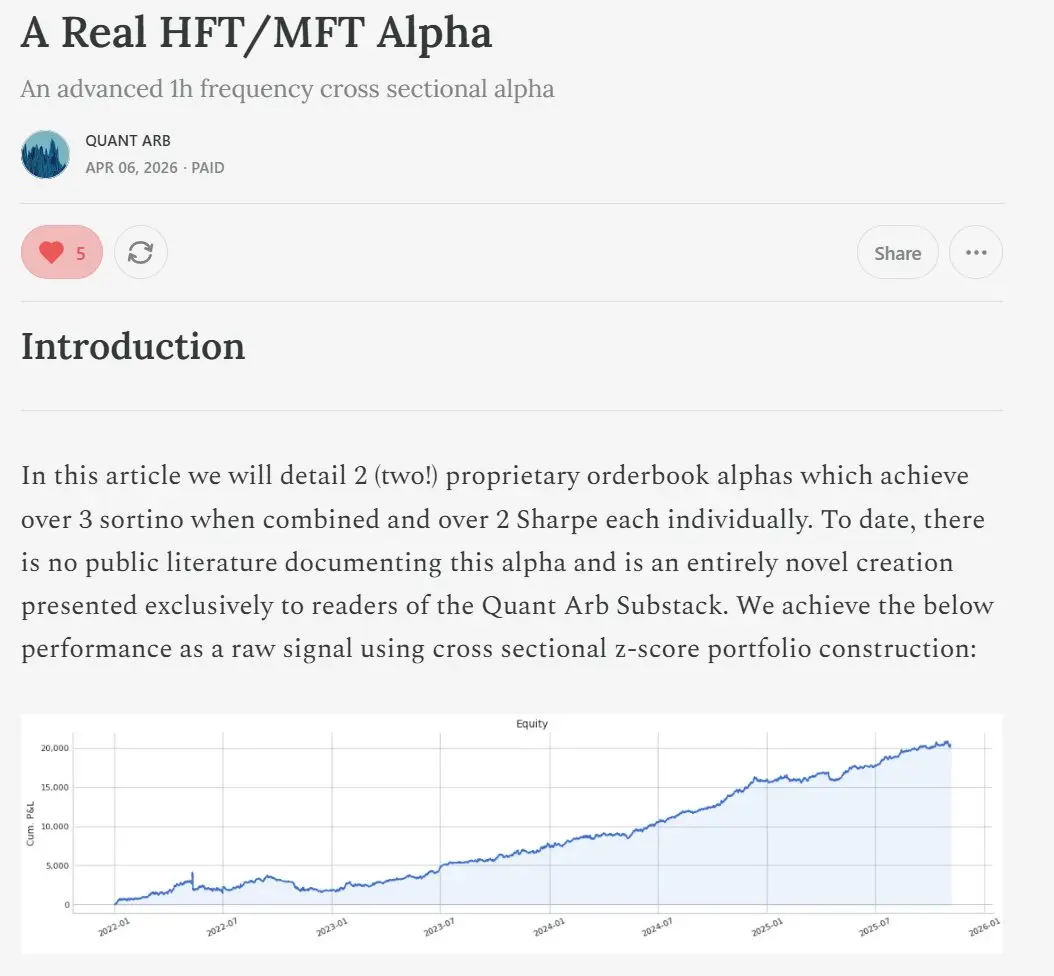

在最新的文章中,我们详细介绍了两个完全新颖且迄今未被记录的超过2的夏普阿尔法,并描述了关于订单簿中某些订单行为的尚未被发现的效应:

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

在网上翻找 WQ training material,寻找新的变换(transforms),结果发现了一个宝藏:一个诈骗网络在他们之间复制粘贴 Alpha,冒充 WQ consultants

查看原文- 赞赏

- 1

- 评论

- 转发

- 分享

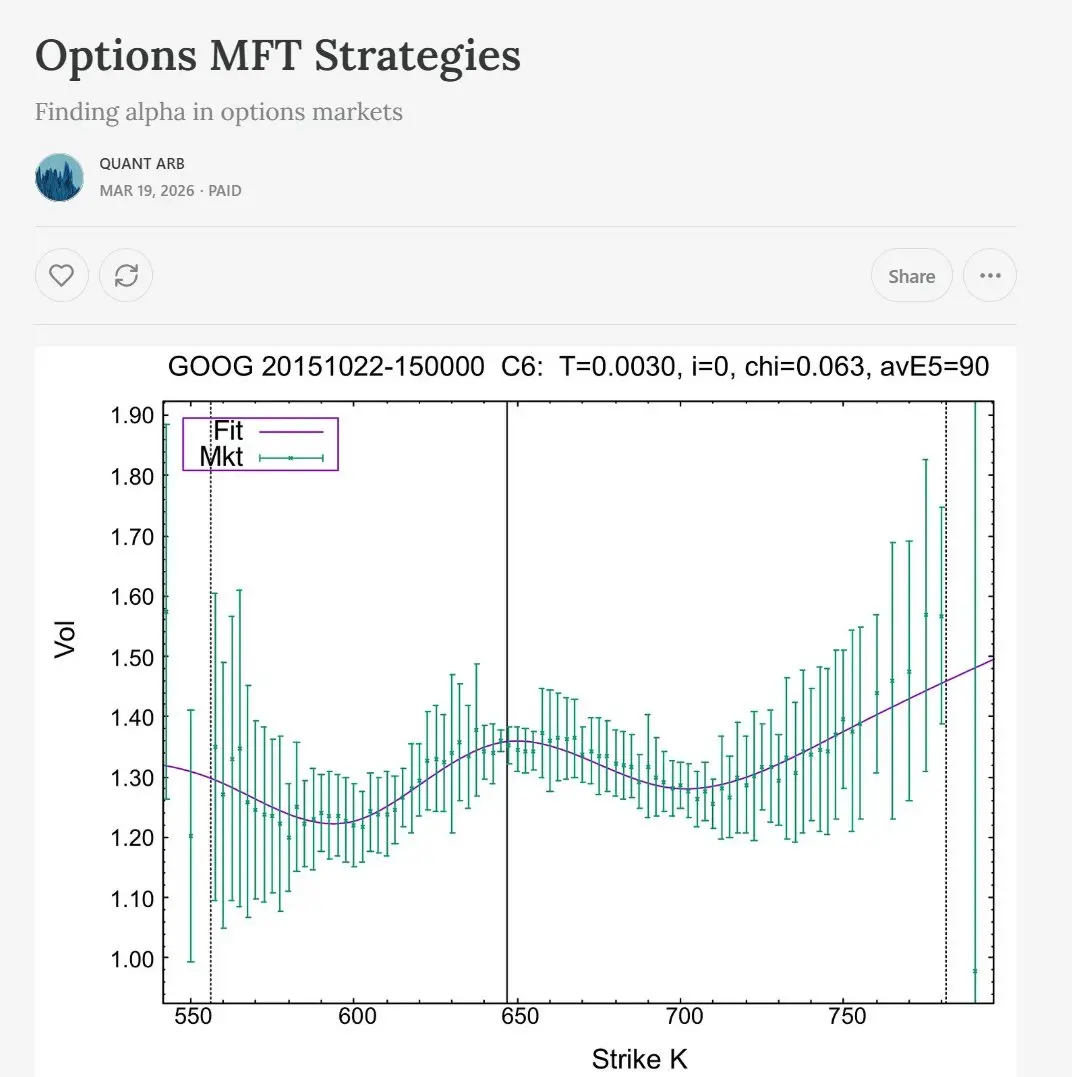

期权MFT对大多数人来说是一个相当模糊的概念。

我们如何构建投资组合?阿尔法看起来像什么?我们肯定不能逐个预测每个期权吧?

在我最新的文章中,我涵盖了这个话题以及如何为期权MFT构建阿尔法和投资组合

查看原文我们如何构建投资组合?阿尔法看起来像什么?我们肯定不能逐个预测每个期权吧?

在我最新的文章中,我涵盖了这个话题以及如何为期权MFT构建阿尔法和投资组合

- 赞赏

- 2

- 评论

- 转发

- 分享

关于如何在我的博客上构建、交易和变现Alpha的文章现已发布:)

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

自从Claude代码发布以来,出现了一群对算法交易感兴趣的人,他们之前没有足够的智商来开发一个有效的交易算法,但现在却自称是RenTech。我听说有人说他“在Jump与量子交流过”并看到了秘密武器。

查看原文- 赞赏

- 2

- 评论

- 转发

- 分享

MM 知识 - 微价和公允价值:

我有时会被问到使用哪种公允价值指标最好。选项通常包括:

- 持仓价格

- 中间价格

- 加权中间价格

- 微价

一般来说,对于流动性强的工具,中间价格通常是正确的。也许有人会问如何进行跨交易所的加权,比如按成交量加权、持仓量加权,或者一些自定义方法,但这通常是公认的标准。

在期权中,你经常会发现流动性较差的期权最好使用持仓价格或某种加权中间价格,因为它们的订单簿会有很大偏差。你可以尝试不同的方法——对于流动性好的期权,可能是中间价,或者也可以用加权中间价。你可以玩玩这个,我认为盈利能力不是由这个问题决定的——如果说有的话——但对于流动性差的工具,这会更为重要。

现在,我们谈到微价。微价我认为既聪明又愚蠢。聪明的部分是指 Stoikov 并没有发明这个概念,而且在他发表之前很早就有人在做。这是围绕未来公允价值(预测)进行报价,而不仅仅是当前的价值的想法。

愚蠢的部分是他的隐藏马尔可夫模型——我认为这没有用,当然也不是在实际中构建市场制造商预测模型的方式。

对于一个典型的预测模型,我们可能会使用岭回归(在基础层面),然后结合各种特征,从订单簿失衡到更小众的想法。对于我们的时间范围:

这将由两个因素决定。我们的止损点(markouts)和持仓时间。如果我们的止损点在5秒后没有明显变差,那么我们就关心5秒,但如果你只持有3秒,那么我们可能只关心3秒。你会有

查看原文我有时会被问到使用哪种公允价值指标最好。选项通常包括:

- 持仓价格

- 中间价格

- 加权中间价格

- 微价

一般来说,对于流动性强的工具,中间价格通常是正确的。也许有人会问如何进行跨交易所的加权,比如按成交量加权、持仓量加权,或者一些自定义方法,但这通常是公认的标准。

在期权中,你经常会发现流动性较差的期权最好使用持仓价格或某种加权中间价格,因为它们的订单簿会有很大偏差。你可以尝试不同的方法——对于流动性好的期权,可能是中间价,或者也可以用加权中间价。你可以玩玩这个,我认为盈利能力不是由这个问题决定的——如果说有的话——但对于流动性差的工具,这会更为重要。

现在,我们谈到微价。微价我认为既聪明又愚蠢。聪明的部分是指 Stoikov 并没有发明这个概念,而且在他发表之前很早就有人在做。这是围绕未来公允价值(预测)进行报价,而不仅仅是当前的价值的想法。

愚蠢的部分是他的隐藏马尔可夫模型——我认为这没有用,当然也不是在实际中构建市场制造商预测模型的方式。

对于一个典型的预测模型,我们可能会使用岭回归(在基础层面),然后结合各种特征,从订单簿失衡到更小众的想法。对于我们的时间范围:

这将由两个因素决定。我们的止损点(markouts)和持仓时间。如果我们的止损点在5秒后没有明显变差,那么我们就关心5秒,但如果你只持有3秒,那么我们可能只关心3秒。你会有

- 赞赏

- 2

- 评论

- 转发

- 分享

“投资者为我们的多元化买单,这就是为什么我们在过去10年表现不佳”

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

Rust 非常适合与大语言模型(LLMs)一起使用。在编译器中自然检查许多错误,并且作为一种语言非常高效。是你需要编写高性能代码时的有效选择。

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

我因为用人类的房租购买代币而被认为是AITA吗

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

当我乘坐飞机或火车时,我会打开一个笔记文件,坐在那里思考功能或赚更多钱的方法。\n\n这让我保持创意源源不断。

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

信不信由你,我发现,最强的特征往往表现出最线性的一面。

这也明显意味着,特征与未来回报之间的曲线只有在弱特征中才会出现波动,这本质上是信号缺失的表现。

你可以在某些特定类型的特征中发现一些非线性,但通常它们与未来回报呈线性映射。

查看原文这也明显意味着,特征与未来回报之间的曲线只有在弱特征中才会出现波动,这本质上是信号缺失的表现。

你可以在某些特定类型的特征中发现一些非线性,但通常它们与未来回报呈线性映射。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

一切都结束了...

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

Grok 找到超过 3 夏普比率的 100 万个阿尔法。

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

放弃那个酷炫的机器学习模型,因为岭回归击败了它

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

置顶

🎉 Gate 广场创作者狂欢正式开启

发文冲榜、社群接龙、分享有奖 — 瓜分 2,000 USDT 及周年礼包

📅 活动时间:4 月 8 日 - 4 月 22 日

✅ 发文冲榜:内容质量 + 互动数据 + 挖矿收益综合评分瓜分1200 USDT

✅ TG群组打卡:每周抽 3 份周年礼盒 + 7 份 200 U 体验金券

✅ X 同步奖:分享内容至 X 平台,瓜分 500 USDT 额外奖池

📌 活动详情:https://www.gate.com/announcements/article/50593

📌 报名链接:https://www.gate.com/questionnaire/7536

#Gate广场 #创作者狂欢 #内容挖矿✍️ Gate 广场「创作者认证激励计划」进行中!

我们欢迎优质创作者积极创作,申请认证

赢取豪华代币奖池、Gate 精美周边、流量曝光等超 $10,000+ 丰厚奖励!

立即报名 👉 https://www.gate.com/questionnaire/7159

📕 认证申请步骤:

1️⃣ App 首页底部进入【广场】 → 点击右上角头像进入个人主页

2️⃣ 点击头像右下角【申请认证】进入认证页面,等待审核

让优质内容被更多人看到,一起共建创作者社区!

活动详情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂欢开启!🧧

发帖即赚,天天都有红包领,新人100%中奖!

🎁 福利亮点:

✅ 新人礼: 发布广场首帖,100% 必中红包!

✅ 发帖奖: 发帖越多,互动越多,红包金额越大!

✅ 分享王: 转发活动链接到广场或外部平台,送 Gate 开瓶器 + 200U!

✅ 冲榜单: Top 100 都有奖,Gate 13 周年限定礼盒、红牛夹克等您拿!

立即行动,发布你的四月广场第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

详情:https://www.gate.com/announcements/article/50520