なぜ私は今のイーサリアムをあまり良く思わないのか?

イーサリアムのユーザ規模と取引量は新記録を更新しているものの、手数料は前回の高値の0.6%に暴落し、市場手数料率は2000倍を超え、ブロックスペースは深刻に過剰となっている。投資は理性に基づくべきであり、信仰に基づくべきではない。現在の価格は基本的なファンダメンタルズに比べて過剰に高い。この記事はAlex Xuによる著作をもとに、Foresight Newsが整理・編集・執筆したものである。 (前提:イーサリアムの暴騰前のシグナルか?取引量は歴史的最高を記録したが、手数料は史上最低) (背景補足:Vitalik:2026年はイーサリアムが「自己主権と非信頼化」を取り戻す年)

楽観的ではない、つまりイーサリアムの事業展開自体を否定しているわけではない(。長期的なユーザ規模と決済取引数の増加は今後も続くと考えている)、しかし現価格での購入は避けたい。なぜなら、その価格は基本的なファンダメンタルズに比べて高すぎるからだ。

いくつかの図から現在のイーサリアムの姿を描いてみると:

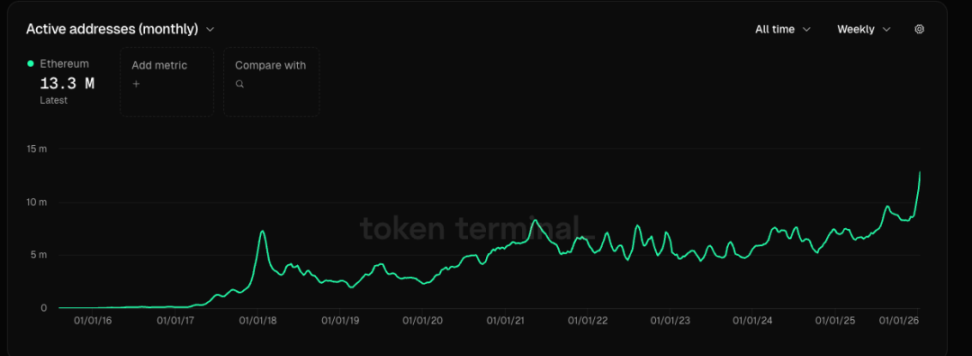

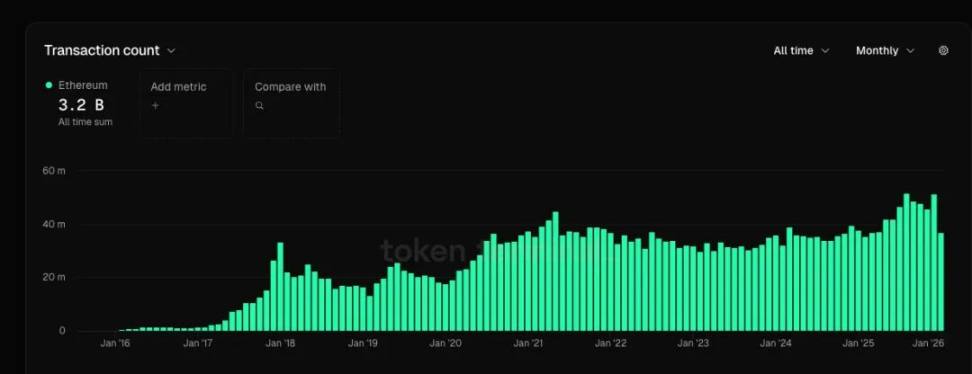

- アクティブユーザ規模は波のように上昇し、過去最高を更新(前回のピークより44%高)、送金回数も過去最高を記録(前回のピークより13%高)。これらの指標の成長速度は、主要なECプラットフォームのGMV成長速度には及ばない。

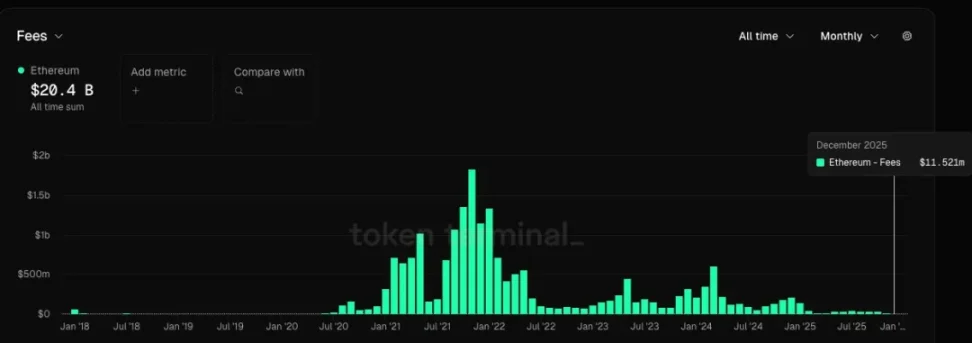

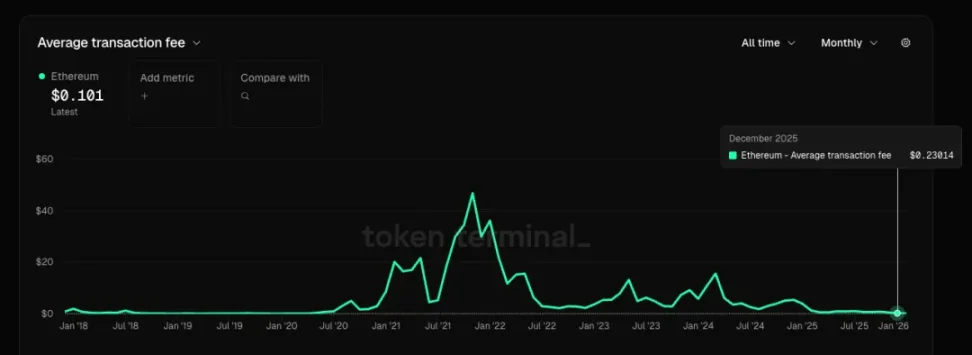

- 現在の月次手数料は前回のピークの0.6%にすぎず、平均取引手数料も前回のピークの0.5%に過ぎない。つまり、ユーザ数と取引数の緩やかな増加は、サービス価格の激しい低下によるものであり、成長の代償として製品やサービスの価格が大きく下落している。これはどの業界の企業にとっても好ましい現象ではない。

-

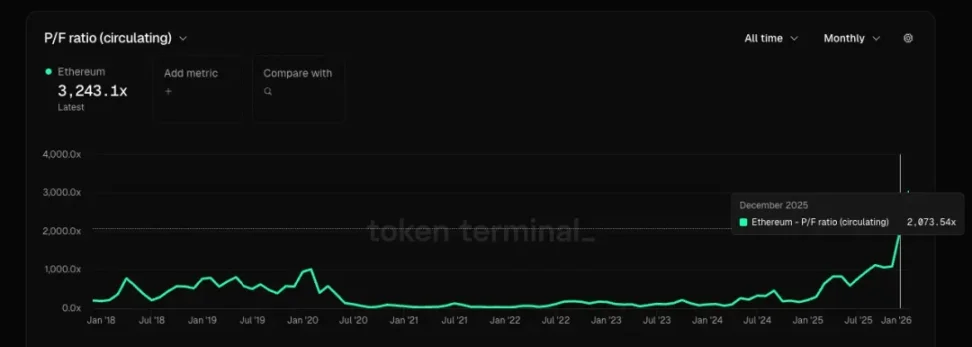

イーサリアムをブロックスペース提供企業とみなすと、12月のデータによると、市場費用率(超過2000倍、売上高倍率)超過10000倍、純利益はマイナスであり、PER指標は存在しない。一般的なクラウドサービス企業のPER範囲は約20〜30、PS比率は一桁台である。

-

イーサリアムを企業ではなく商品(とみなすと、デジタル原油に類似している。その課題は、他のパブリックチェーンやrollupも同様のブロックサービスを提供できる点にある)。つまり、代替可能な原油のようなものである。ある人は、イーサリアムの分散化と検閲耐性の高さから、商品資源としてより高価であるべきだと言うかもしれないが、本当にそんなに価値があるのだろうか?前回、ETHが価値保存手段としてBTCに取って代わると考えられていたが、その声はほぼ消えつつある。なぜなら、皆が合意しているのは、BTC=デジタルゴールドのコンセンサスであり、ETHはより技術企業+特殊クラウドサービスの側面が強いからだ。その商品としての代替性も高い。

-

PMF(Product Market Fit)のある暗号ネイティブアプリはほとんど絶滅状態であり、今回のサイクルでは高い価値を持つアプリはほとんど登場していない。需要不足と供給増加(rollupやパブリックチェーンの数の増加)により、ブロックスペースは深刻に過剰となり、パブリックチェーンの成長自体も鈍化または縮小している。

-

Tom Leeや一部国内VCが描く「イーサリアムはオンチェーンのウォール街、今後すべてがオンチェーン化される」という壮大なビジョンについては、現時点では十分なデータや事実による裏付けが不足していると考える。このストーリーには具体的な推論ロジックもなく、むしろ叫びに近い。私たちの投資行動は理性に基づくべきであり、信仰に基づくべきではない。彼らが描く夢は今は食べたくない。もし今後、データや事実がこのストーリーを証明し始めたら、その時に再び検討すれば良い。

(##