ビットコイン、"フォールンエンジェル"の兆候を待つ 630億ドルが市場に見過ごされる

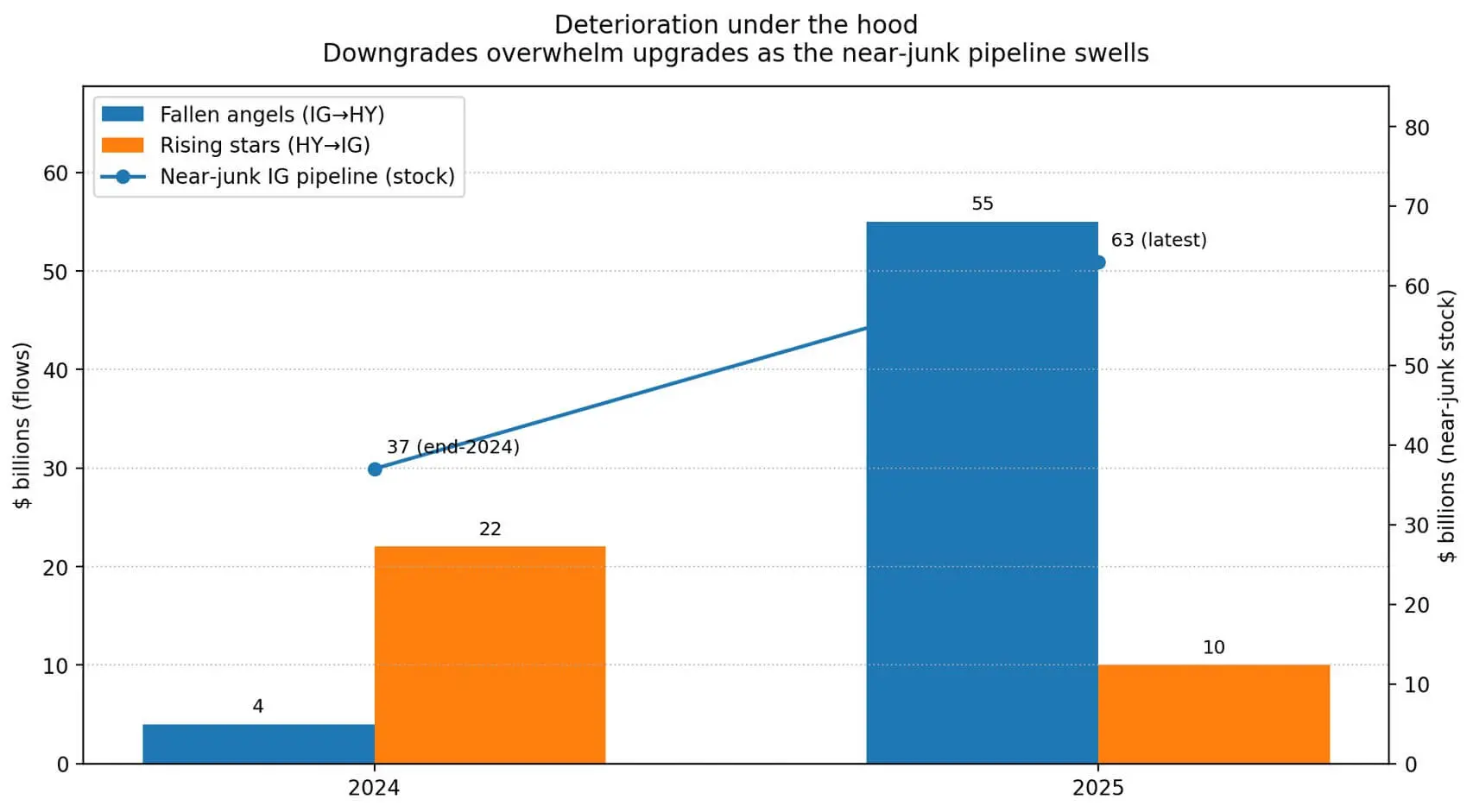

米国企業の信用リスクが明らかに悪化している一方、市場の表面は依然として静かな様子を保っている。JPMorganの統計によると、2025年には米国企業の約550億ドルの社債が投資適格(investment-grade)からジャンク(junk)に格下げされており、いわゆる「fallen angel」と呼ばれるものだ。

逆に、約100億ドルの社債が「ライジングスター」として投資適格に格上げされている。特に注目すべきは、現在投資適格の企業負債630億ドルがジャンクの境界付近にあり、2024年末の約370億ドルと比べて大きく増加している点だ。

しかしながら、クレジットスプレッド(credit spreads)は依然として非常に低い水準にとどまっている。1月15日までのFREDのデータによると、投資適格のスプレッドは0.76%、BBBは0.97%、ハイイールドは2.71%となっている。

これらの数字は、投資家がこれを深刻な信用事象と見なしていないことを示しているが、「格下げのパイプライン」がますます膨らんでいることも示している。

内在するリスクの蓄積と外部の楽観的な心理の間の乖離は、ビットコインが「凸型」のマクロ資産となる典型的な背景だ。通常、スプレッドのわずかな拡大はリスク資産にとって不利に働くが、状況によっては逆に動くこともある。

信用リスクの緊張が急速に高まり、FRBが早期の利下げや流動性支援策を余儀なくされる場合、当初ビットコインに圧力をかけていた動機が逆転し、市場は歴史的に恩恵を受けてきた通貨のモードに入る可能性がある。

*2025年には、格下げされた社債の量は2024年の40億ドルから一気に550億ドルに増加し、格上げされた社債の量は220億ドルから100億ドルに大きく減少した。## システム内の弱体化

*2025年には、格下げされた社債の量は2024年の40億ドルから一気に550億ドルに増加し、格上げされた社債の量は220億ドルから100億ドルに大きく減少した。## システム内の弱体化

ビットコインと信用市場の関係は状態依存的だ。

2025年8月にWileyに掲載された学術研究は、暗号資産の利回りとクレジットスプレッドの間に負の相関があり、市場の緊張期にはその結びつきが著しく強まることを示している。

この構造は、スプレッドの拡大が始まるとビットコインが通常下落する理由を説明しているが、政策期待を変えるほどの拡大があれば、回復も強くなる。最初は金融条件の引き締めとリスク志向の低下が起こる。

次に、金融緩和の可能性が高まり、実質利回りが低下し、ドルが弱含む—これらは暗号資産にとっては、内部のニュースよりも重要な変数だ。

ビットコインは特に通貨の流動性問題に敏感であり、暗号市場の独自のストーリーだけでなく、広く流通する流動性の動きにも反応する。したがって、「fallen angel」のパイプラインは非常に注視すべきだ。

格下げされた社債は、規制や規則に縛られた投資家(保険会社、ハイイールド債に投資するファンド、インデックスファンドなど)による強制売りを引き起こす。同時に、市場の流動性供給者はリスクを保持するためにスプレッドを広げることを求める。

ECBの金融安定性に関する研究は、fallen angelが債券価格の下落と発行条件の悪化だけでなく、株式市場やボラティリティにも波及する可能性を示している。

ビットコインは、βの高い株式と類似したチャネルを通じてこの波及効果を感じ取ることが多い:金融条件の引き締め、レバレッジの縮小、リスクオフの心理だ。

しかし、話はそれだけにとどまらない。マクロレベルで信用リスクの悪化が十分に進行し、再資金調達の能力を脅かしたり、システムリスクを引き起こしたりすれば、FRBは介入の前例を持つ。

2020年3月23日、FRBは企業債市場を支援するためにPMCCFとSMCCFの2つのプログラムを開始した。BISの研究は、これらの発表だけでもスプレッドの大幅な縮小に寄与し、主に信用リスクプレミアムの圧縮をもたらしたことを示している。

ビットコインにとっては、こうした「バランスシート」支援策は流動性体制の変化を意味し、暗号トレーダーはこれを伝統的市場よりも早く織り込むことが多い。

非信用資産の視点

信用リスクの悪化は、常に企業の債務にはデフォルトリスク、満期、格下げのサイクルが伴うという現実を強調している。ビットコインにはこれらの特徴はない。発行キャッシュフローもなく、信用格付けもなく、リファイナンスのスケジュールも存在しない。

信用リスクを低減させる動きの中で、特に利回りが低下しドルが弱まる局面では、ビットコインは信用リスクのない選択肢として恩恵を受ける可能性がある。

これは「安全な避難所」という論ではなく、むしろ資金の循環を回す論理だ。信用が問題となると、信用リスクのない資産が資金を引き寄せることもあるが、他のリスクは依然として存在する。

ビットコインとUSDの相関は周期的かつ不安定であり、「USD弱=ビットコイン上昇」の関係は常に成立するわけではない。

ただし、信用リスクの悪化により米国の利回りが低下し、FRBが政策の方向性を変えるシナリオでは、USDは弱まる一方、実質利回りは低下し続ける可能性があり、これが歴史上最も強力なマクロ支援となる。

主観的要素の崩壊

現在、市場はかなり異常な状態にある。投資適格のスプレッドは0.76%、ハイイールドは2.71%と歴史的に非常に低い水準にあり、ジャンクの規模は2020年以来最大となっている。

ここから、3つの主要なシナリオが考えられ、それぞれがビットコインに異なる影響をもたらす。

「ゆっくりとした流出」シナリオでは、スプレッドは徐々に拡大するが急激には動かない。ハイイールドは50–100ポイントベーシスポ増加、BBBは20–40ポイントベーシスポ増加し、金融条件は緩やかに引き締まる。FRBは慎重な姿勢を維持し、ビットコインはリスク資産として動き、流動性の悪化により困難に直面するが、政策の急な変化による支援は期待できない。このシナリオは最も一般的で、ビットコインには中立またはネガティブな影響となる。

「信用の揺らぎ」シナリオでは、スプレッドは政策変更の議論を引き起こす水準まで上昇するが、全面的な危機には至らない。2025年4月の緊張局面では、ハイイールドは約401ポイントベーシス、投資適格は約106ポイントベーシスに達した。これらの水準は危機的ではないが、FRBは進路を再考せざるを得なくなる。国債の価格上昇と避難資金の流入により、市場は利下げ期待を早め、ビットコインはリスクオフからリクイディティオンへと株式よりも早くシフトする可能性がある。これは「凸型」のシナリオで、最初の大きな下落とその後の早期回復を伴う。

「信用ショック」シナリオでは、スプレッドは危機的水準まで拡大し、強制売りが広がり、FRBは流動性支援策を打ち出す。ビットコインは両方向に激しく動き、深く下落した後に流動性の期待が逆転し、急騰する。2020年のパターンは典型例で、ビットコインは約10,000ドルから4,000ドルに下落し、その後1年で60,000ドル超に回復した。

信用悪化の中でビットコインの強気シナリオは、最初のショックを回避することではなく、その後の政策反応から大きく恩恵を受ける能力にある。

注視すべきポイント

信用緊張が抑制から推進へと変わるタイミングを示す指標が明確になりつつある。ハイイールドとBBBのスプレッドは最前線であり、BBBの拡大が速まれば、fallen angelリスクの評価が始まっている証拠だ。

CDX IGとCDX HYも感応度の高い指標だ。米国債の実質利回りとドルの動きは重要なクロスチェックポイントであり、実質利回りとドルの強さがともに上昇すればビットコインにとって最も不利な組み合わせとなる。一方、実質利回りの低下は政策の方向性変化の兆候だ。

流動性供給の「パイプライン」、例えばFRBのプログラムやレポ市場の動きも重要であり、ステーブルコインやオンチェーンの流動性は通貨ショックに素早く反応する。

信用市場は現在、ポジティブな兆候と警告の両方を示している。1月は投資適格の発行が多く、リスクプレミアムも低いままで、投資家は2020年のシナリオをまだ見ていないことを示唆している。

しかし、「630億ドルのジャンク」規模は依然として警戒を要する。

スプレッドがコントロールされたままであれば、ビットコインが信用緊張から恩恵を受けるというシナリオはあくまで仮定に過ぎない。スプレッドが拡大すれば、動きの順序がすべてを決定し、最初の締め付けとその後の緩和期待が交錯することになる。

信用悪化の中でビットコインの価格上昇シナリオは、最初のショックを避けることではなく、企業の再資金調達能力やシステムリスクを脅かすレベルまで悪化した場合に、より早く第二段階の恩恵を享受できることにある。

関連記事

BTC 15分で下落0.62%:取引所の純流入が加速し、短期アービトラージとの共振によりボラティリティが発生