なぜ買い戻しは分散型金融を救えないのか?

作者:OXStill,比推

2025年はDeFiプロジェクトにとって容易な年ではないが、彼らは確かにウォール街から一つの技を学んだ:買い戻しを用いて信頼を表現することだ。

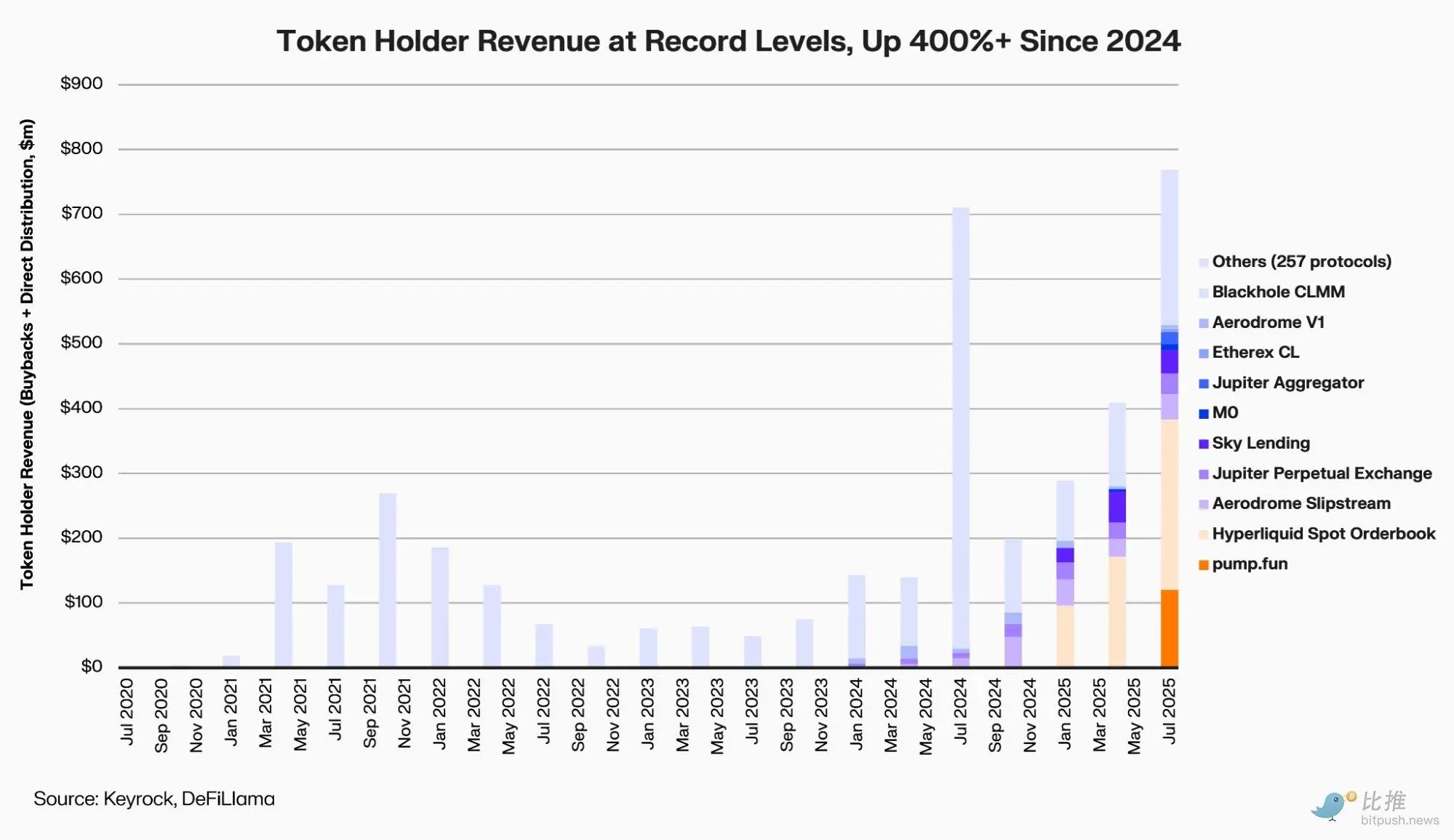

暗号化マーケットメイカーのKeyrockの報告によると、トップ12のDeFiプロトコルは2025年に約8億ドルを買い戻しと配当に費やし、2024年初と比べて400%増加した。

報告書のアナリスト、Amir Hajianは次のように書いている。「上場企業が買い戻しを使って長期的なコミットメントを伝えるのと同じように、DeFiチームもこれを通じて、自分たちに利益があり、キャッシュフローがあり、未来があることを証明したいのだ。」

しかし、流動性不足とリスク許容度の低迷する市場において、これらの「ホルダーへの還元」の動きは、価値の回帰なのか、それとも徒労の資金燃焼なのか?

買い戻しブームには誰がいるのか?

この買い戻しの波は、年初のAaveとMakerDAOから続き、後にはPancakeSwap、Synthetix、Hyperliquid、Ether.fiまで拡大し、ほぼDeFiの主要なセクターを網羅している。

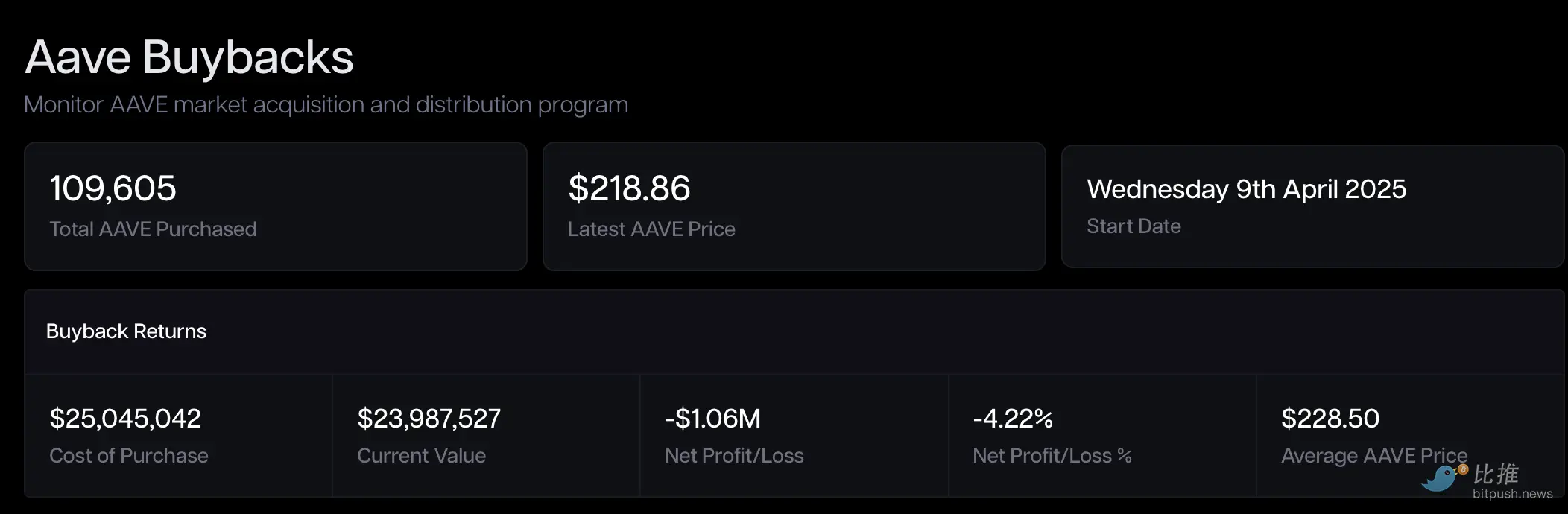

Aave(AAVE)は、比較的早期に体系的な買い戻しを開始した主要プロジェクトの一つだ。

2025年4月以降、Aave DAOはプロトコル収益の一部を用いて毎週約100万ドルのAAVEを買い戻し、10月にはこの仕組みを「常態化」させることを検討し、年間予算は最大5000万ドルに設定された。

提案が承認された当日、AAVEは一時13%上昇したが、六ヶ月の試行後、帳簿上の利益はマイナスとなった。

MakerDAO(MKR)は2023年にSmart Burn Engineを導入し、DAIの余剰資金を使って定期的にMKRを買い戻し、焼却している。この仕組みが稼働した最初の週、MKRは28%反発し、「キャッシュフローによるホルダー還元」の例と称された。

しかし、1年後の今、市場は「信頼修復と評価の遅れ」という逆説を呈している。

基本的なファンダメンタルは堅調だ(MakerDAOはリアルワールド資産RWAを通じてDAIの準備金を増やし続けている)が、MKRの価格(2025年10月末時点で約1800ドル前後の変動)は、2021年のブル・マーケットの歴史的高値(約6292ドル)の三分の一にすぎない。

エーテルの流動性ステーキングプロトコルEther.fi(ETHFI)が提案した最新の計画は、間違いなく最近の最も注目される「大きな動き」の一つだ。DAOは最大5000万ドルを承認し、3ドル以下の価格で段階的にETHFIを買い戻すためにSnapshotで迅速に投票を行い、「ステーブルコインの価格を安定させ、信頼を回復する」ことを目標としている。

しかし、市場は同時に警戒している:資金が主に金庫の準備金から来ており、持続可能な収益からではない場合、この「護盤的買い戻し」はいずれ後退を余儀なくされるだろう。

PancakeSwap(CAKE)は最もプログラム化された道を選んだ。その「Buyback & Burn」メカニズムはトークンモデルに組み込まれ、毎月純インフレデータを公開している。2025年4月、CAKEの純供給は0.61%縮小し、持続的なデフレーション状態に入った。

しかし、価格は依然として2ドル台にとどまり、2021年の44ドルの高値には遠く及ばない。供給の改善は安定をもたらすが、プレミアムを生むものではない。

Synthetix(SNX)とGMXも、プロトコルの取引手数料を使ってトークンを買い戻し、焼却している。

Synthetixは2024年のバージョンアップでbuybackモジュールを導入し、GMXは取引手数料の一部を自動的に買い戻しプールに投入している。

両者は2024年の買い戻しピーク時に30%から40%の反転を実現したが、ステーブルコインのペッグが圧迫され、取引高が下落すると、買い戻しを一時停止し、資金をリスク準備に振り向けた。

そして、真の「例外的勝者」と言えるのは、永続先物プラットフォームのHyperliquid(HYPE)だ。

Hyperliquidは買い戻しをビジネスストーリーの一部として位置付けている:収益の一部が自動的にセカンダリーマーケットの買い注文プールに投入される仕組みだ。

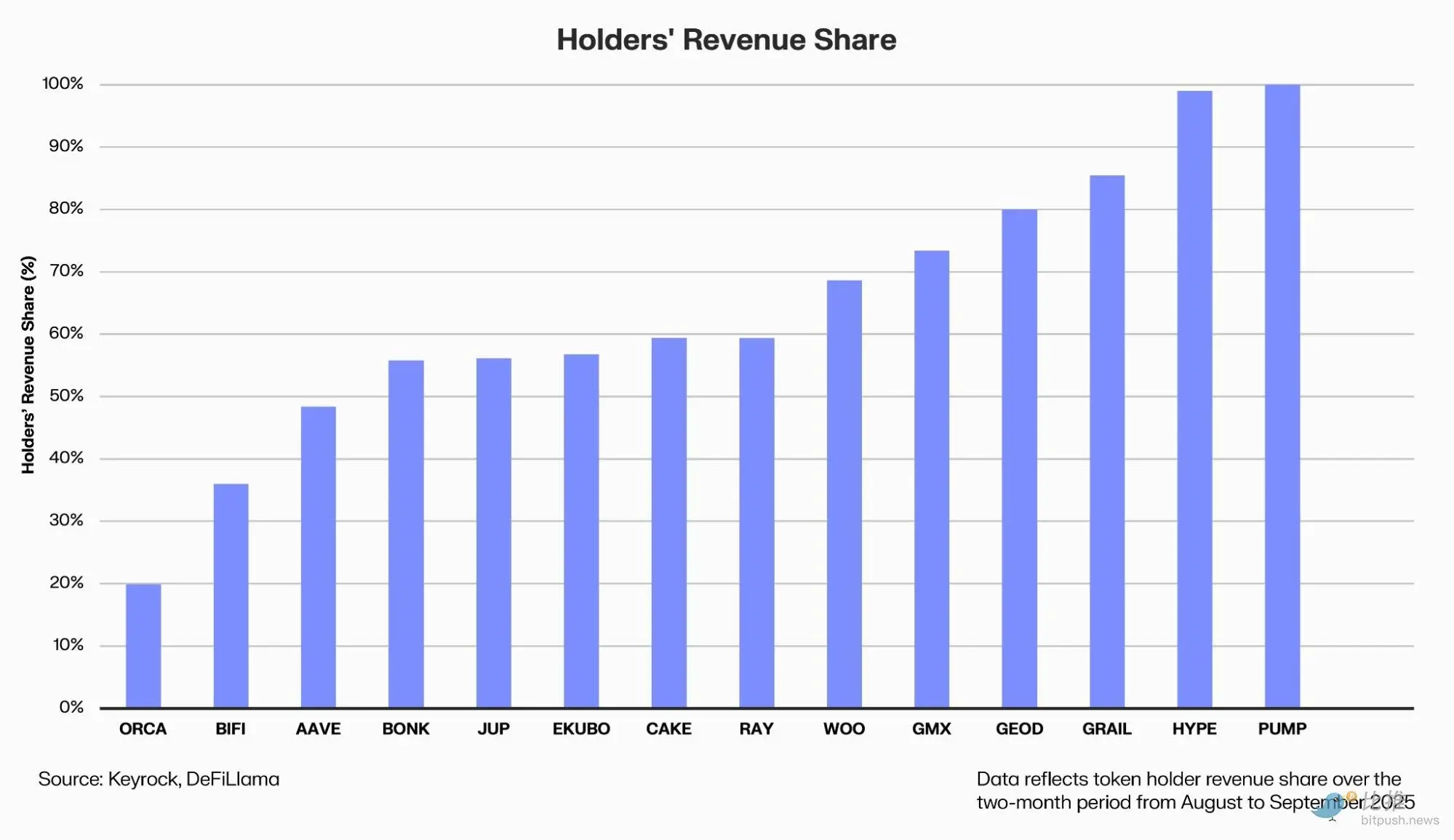

Duneのデータによると、Hyperliquidは過去1年間で6.45億ドルを投入し、業界全体の46%を占めている。HYPEトークンは2024年11月の発行以来、500%上昇した。

しかし、HYPEの成功は買い注文だけに依存しているわけではなく、収益とユーザー数の増加にも支えられている。日次取引量は1年で3倍に増加した。

なぜ買い戻しはしばしば「失敗」するのか

伝統的金融の観点から見ると、買い戻しがこれほどまでに注目されるのは、主に三つの理由による。

第一に、価値シェアの向上を約束する点だ。プロトコルは真金をもってトークンを買い戻し、焼却することで、流通供給量の減少は、各トークンが将来の収益を享受する権利を高める。

第二に、ガバナンスへの信頼を伝える点だ。買い戻しを開始する意志は、プロトコルが利益を生み出し、財務余裕とガバナンス効率を持つことを示す。これはDeFiが「資金燃焼と補助金」から「運営による配当」へと移行する重要な兆候と見なされている。

第三に、希少性の期待を形成する点だ。ロックアップや減発などの仕組みと組み合わせることで、買い戻しは供給側にデフレーション効果をもたらし、トークン経済モデルを最適化できる。

しかし、理論は完璧でも、現実はそう甘くない。

一つは、タイミングの選択が逆効果になることだ。多くのDAOはブル・マーケットで気前よく資金を投入するが、ベア・マーケットでは資金を絞り込み、「高値で買い、高値で見送る」というジレンマに陥る。これは価値投資の本旨に反している。

資金の出所も常に懸念材料だ。多くのプロジェクトは金庫の準備金を使っており、収益が落ち込めば、買い戻しは維持できなくなる「見せかけの膨張」になりかねない。

また、機会費用も無視できない。1ドルを買い戻しに使えば、その分だけ製品の改良やエコシステムの構築に投資できなくなる。Keyrockのマーケットメイカーは10月に警告した:「過剰な買い戻しは資本配分効率の最も低い方法の一つかもしれない。」

たとえ買い戻しを実行しても、その効果は継続的なロック解除や新規トークン発行によって希釈されやすい。供給側の圧力が続く限り、限られた買い戻しはまるで水に浮かぶ杯のようなものだ。

Messariの研究員、Sunny Shiは次のように指摘している。

「我々は、買い戻しによって市場の評価が持続的に高まるとは考えていない。価格は依然として成長とストーリーによって決まる。」

さらに、現在のDeFiマーケットのマクロ流動性構造は変化している。総ロック量(TVL)は三年来の高値(約$1600 億ドル)に強く反発したが、2021年のブル・マーケットのピーク(約$1800 億ドル)と比べると、依然としてギャップがある。さらに重要なのは、プロトコル収益と資金利用率は高いものの、二次マーケットの取引高や投機資金の流入速度は、前回のサイクルの「熱狂」状態に完全に戻るには時間が必要だ。

資金が逼迫している環境下では、どれだけ寛大な買い戻しも、根本的な需要不足の構造的問題を埋めることは難しい。

信頼は一瞬買い戻せるかもしれないが、真の資本流入と成長サイクルがなければ、DeFiは再び「自己循環」できないだろう。