Hingga akhir tahun 2025, sebuah sudut pasar yang sebagian besar trader Ethereum jarang perhatikan telah mengumpulkan posisi yang cukup besar untuk mempengaruhi seluruh ekosistem.

Laporan staking Ethereum tahunan dari Everstake memperkirakan perusahaan publik dengan model “kasus treasury aset digital” memegang total sekitar 6,5–7,0 juta ETH hingga bulan Desember, setara lebih dari 5,5% dari pasokan yang beredar.

Angka ini sangat besar, tetapi yang lebih penting adalah alasan mengapa perusahaan-perusahaan ini memilih ETH sejak awal.

Strategi treasury perusahaan dengan Bitcoin berputar di sekitar kelangkaan dan efek refleksi: membeli koin, agar pasar menilai ulang saham di atas nilai aset bersih, kemudian menerbitkan saham tambahan untuk membeli lagi.

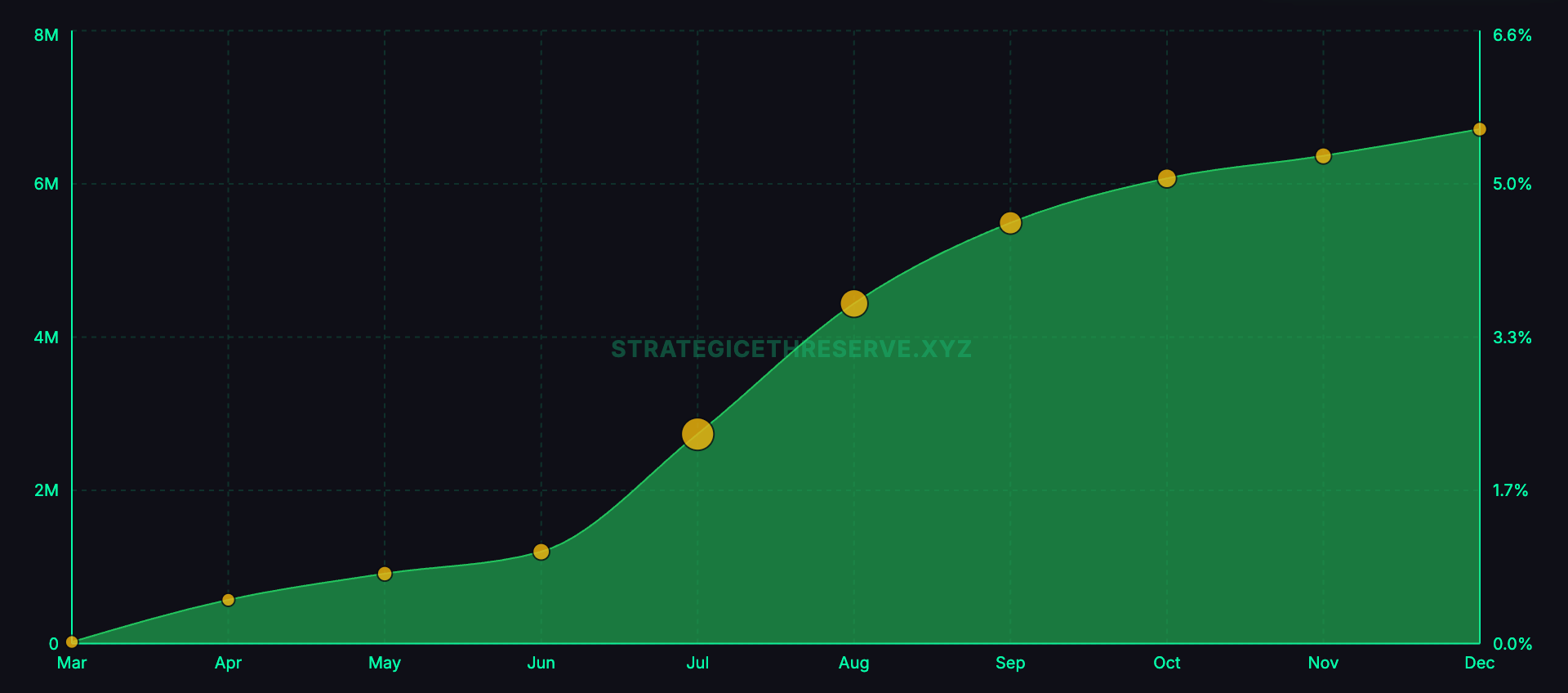

*Grafik menunjukkan total ETH yang dimiliki oleh perusahaan terdaftar dari bulan Maret 2025 hingga Desember 2025 (Sumber: Everstake)*Ethereum menambahkan satu pilar yang tidak dimiliki Bitcoin. Setelah membeli ETH, perusahaan dapat melakukan stake untuk menerima hadiah pokok dari protokol saat berpartisipasi dalam keamanan jaringan. Everstake memperkirakan hasil dari aliran ini sekitar 3% APY untuk unit yang beroperasi berdasarkan model treasury.

*Grafik menunjukkan total ETH yang dimiliki oleh perusahaan terdaftar dari bulan Maret 2025 hingga Desember 2025 (Sumber: Everstake)*Ethereum menambahkan satu pilar yang tidak dimiliki Bitcoin. Setelah membeli ETH, perusahaan dapat melakukan stake untuk menerima hadiah pokok dari protokol saat berpartisipasi dalam keamanan jaringan. Everstake memperkirakan hasil dari aliran ini sekitar 3% APY untuk unit yang beroperasi berdasarkan model treasury.

Sebuah treasury ETH perusahaan secara esensial adalah sebuah instrumen terdaftar yang memegang ETH, menciptakan ETH melalui staking, dan meyakinkan investor saham untuk membayar bentuk eksposur aset yang “dikemas” ini. Taruhan terbesar adalah struktur terdaftar yang dapat terus meningkatkan jumlah ETH dasar dari waktu ke waktu, sekaligus pasar modal akan mendukung fase ekspansi saat sentimen positif.

Mekanisme dasar staking

Ethereum beroperasi berdasarkan mekanisme bukti kepemilikan (proof of stake). Alih-alih penambang bersaing dengan perangkat keras dan energi listrik, jaringan menggunakan validator yang mengunci ETH sebagai jaminan dan menjalankan perangkat lunak untuk mengusulkan serta memverifikasi blok.

Ketika validator berfungsi dengan benar, mereka menerima hadiah dari protokol. Jika offline atau beroperasi salah, mereka bisa kehilangan sebagian hadiah, bahkan dipotong sebagian ETH yang dikunci (slashing) dalam kasus serius.

Staking menarik bagi organisasi karena hasilnya langsung dari protokol, tidak bergantung pada pinjaman aset kepada pihak lain. Meskipun tetap ada risiko operasional, sumber hasil utama yang terkait langsung dengan jaringan membantu mengurangi ketergantungan pada pihak ketiga.

Everstake menyatakan bahwa hingga akhir tahun 2025, sekitar 36,08 juta ETH telah di-stake, setara 29,3% dari pasokan, meningkat bersih lebih dari 1,8 juta ETH dalam setahun. Ini menunjukkan bahwa staking telah menjadi pasar besar, bukan lagi aktivitas niche — faktor penting bagi treasury perusahaan yang mempertimbangkan partisipasi.

Siklus treasury ETH: biaya premi saham dan hasil protokol

Everstake menggambarkan dua leverage yang sedang dicari perusahaan treasury ETH untuk dimanfaatkan.

Pertama adalah selisih mNAV. Jika saham perusahaan diperdagangkan di atas nilai pasar dari ETH yang mereka miliki, perusahaan dapat menerbitkan saham tambahan dan menggunakan dana yang diperoleh untuk membeli ETH lebih banyak.

Jika biaya premi cukup besar, jumlah ETH per saham dari pemegang saham saat ini tetap bisa meningkat meskipun terdilusi, karena investor membayar lebih tinggi untuk setiap eksposur ETH dibandingkan membeli langsung di pasar.

Mekanisme ini hanya berfungsi jika biaya premi dipertahankan dan pasar modal tetap terbuka.

Leverage kedua adalah hadiah staking. Setelah memegang ETH, perusahaan dapat melakukan staking dan menerima ETH tambahan dari waktu ke waktu.

Everstake memperkirakan hasil staking sekitar 3% APY, dengan poin kunci adalah biaya marjinal yang rendah saat infrastruktur sudah terbangun. Treasury staking bertujuan meningkatkan aset berdasarkan jumlah token, bukan hanya berharap kenaikan harga.

Gabungan dari keduanya, cerita penawaran dari model ini cukup jelas: biaya premi saham mendukung pertumbuhan saat pasar sedang bullish, sementara staking menciptakan akumulasi secara konsisten saat pasar sedang lesu. Keduanya menuju satu hasil: lebih banyak ETH per saham.

Tiga model treasury staking yang menonjol

Laporan Everstake berfokus pada tiga organisasi besar yang memegang dan memberikan peran masing-masing.

BitMine diperkirakan memegang sekitar 4 juta ETH — angka yang mendominasi grafik lonjakan dalam laporan. Perusahaan ini sedang memperbesar staking secara besar-besaran, termasuk rencana membangun infrastruktur validator sendiri dan telah melakukan staking “ratusan ribu ETH” melalui pihak ketiga pada akhir bulan Desember 2025.

SharpLink Gaming memegang sekitar 860.000 ETH dan melakukan staking sebagai bagian dari strategi treasury aktif, di mana hadiah staking dicatat sebagai pendapatan operasional dan disimpan di neraca.

The Ether Machine memegang sekitar 496.000 ETH dan melakukan staking 100%. Everstake menunjukkan data hasil bersih 1.350 ETH dalam satu periode untuk mengilustrasikan model “staking seluruhnya”.

Angka-angka ini menunjukkan bahwa strategi ini telah diinstitusionalisasi. Ini bukan lagi percobaan kecil; ukuran posisi cukup besar sehingga pemilihan penyedia staking, cara operasional, standar pelaporan, dan pengendalian risiko menjadi bagian dari “produk” yang dibeli investor.

Di mana organisasi melakukan staking dan mengapa muncul “staking patuh”

Satu poin penting dalam laporan adalah pasar staking yang mulai tersegmentasi berdasarkan kelompok pengguna.

Investor ritel biasanya melakukan staking melalui platform untuk kemudahan, sementara pengguna DeFi mencari likuiditas dan kemampuan kombinasi melalui token staking likuid.

Organisasi lebih memilih struktur yang lebih dekat dengan model operasional tradisional: memisahkan peran secara jelas, banyak operator, kemampuan audit, dan kerangka yang sesuai dengan persyaratan kepatuhan. Everstake menyebut Liquid Collective sebagai solusi staking yang berorientasi patuh, menggunakan token LsETH sebagai representasi aliran dana organisasi.

Menurut laporan, LsETH meningkat dari sekitar 105.000 ETH menjadi hampir 300.000 ETH, sekaligus mencatat aliran penarikan dari saldo di Coinbase — tanda bahwa pemegang besar meninggalkan custodial exchange tetapi tetap mengutamakan struktur staking tingkat perusahaan.

Everstake juga menyajikan gambaran cepat tentang pangsa pasar staking di exchange: pangsa Coinbase menurun sekitar 1,5 juta ETH stake (dari 10,17% menjadi 5,54%), sementara Binance meningkat dari 2,02 juta menjadi 3,14 juta ETH (dari 5,95% menjadi 8,82%). Ini mencerminkan bahwa distribusi staking bisa berubah secara signifikan saat pemain besar menyesuaikan posisi mereka.

Bagi perusahaan treasury, pertanyaan memilih “jalur staking” bersifat struktural. Jika strategi bergantung pada hasil staking untuk meningkatkan aset, maka diversifikasi operator, perlindungan terhadap slashing, risiko downtime, arsitektur custodial, dan proses pelaporan bukan lagi detail belakang layar, melainkan inti dari argumen investasi.

Infrastruktur dasar: stablecoin dan obligasi pemerintah yang di-tokenisasi

Everstake tidak melihat treasury perusahaan sebagai fenomena terpisah, melainkan terkait dengan daya tarik organisasi Ethereum di tahun 2025: likuiditas stablecoin dan obligasi pemerintah AS yang di-tokenisasi.

Pasokan stablecoin seluruh pasar telah melampaui 300 miliar USD, di mana Ethereum L1 dan jaringan L2 menyumbang sekitar 61–62%, setara hampir 184 miliar USD. Argumennya adalah bahwa keamanan dan kedalaman pembayaran Ethereum terus menarik “dolar on-chain” yang benar-benar digunakan organisasi.

Dengan obligasi pemerintah yang di-tokenisasi, ukuran pasar mendekati 10 miliar USD, dan ekosistem Ethereum menyumbang sekitar 57%. Ethereum L1 dipandang sebagai lapisan keamanan dasar bagi penerbit besar, termasuk produk seperti BUIDL dari BlackRock atau dana pasar uang yang di-tokenisasi dari Franklin Templeton.

Konteks ini sangat penting bagi strategi treasury ETH. Sebuah perusahaan publik ingin membenarkan posisi ETH jangka panjang dan program staking dengan cerita yang melampaui spekulasi crypto. Stablecoin dan obligasi pemerintah yang di-tokenisasi lebih mudah dilindungi dari segi argumen “penerapan struktur”, sehingga memperkuat alasan mengapa aset ledger yang aman bisa penting dalam jangka panjang.

Risiko yang dapat merusak model

Everstake memperingatkan tentang risiko konsentrasi dan kegagalan korelasi.

Laporan menyebutkan insiden client Prysm pada bulan Desember 2025 yang menyebabkan tingkat partisipasi validator turun menjadi sekitar 75% dan kehilangan 248 blok, menganggap bahwa terlalu banyak validator yang menggunakan satu client dapat menciptakan titik lemah sistem.

Risiko ini akan semakin besar jika treasury publik terkonsentrasi pada satu pilihan infrastruktur, karena keputusan staking mereka dapat meningkatkan konsentrasi. Hasil staking hanya “bersih” jika operasinya cukup berkelanjutan; downtime, konfigurasi salah, atau slashing semuanya bagian dari tantangan bisnis.

Risiko kedua berasal dari pasar modal. Selisih mNAV hanya efektif saat pasar sedang kuat. Jika biaya premi saham menyempit, penerbitan tambahan akan menyebabkan dilusi alih-alih peningkatan nilai, menghentikan siklus keuangan.

Hasil staking tidak bisa sepenuhnya menutupi hal tersebut, karena ini hanyalah pertumbuhan tambahan, sementara pendanaan ekuitas baru adalah pendorong utama ekspansi.

Risiko ketiga terkait tata kelola dan regulasi. Perusahaan treasury yang beroperasi dalam kerangka pengungkapan dan custodial dapat berubah dengan cepat. Strategi hanya berkelanjutan jika struktur cukup untuk disetujui auditor, dewan, dan regulator, terutama saat staking menjadi sumber pendapatan yang signifikan dalam laporan keuangan.

Transaksi treasury ETH dibangun berdasarkan usulan sederhana: akumulasi ETH, staking untuk meningkatkan jumlah token yang dimiliki, dan memanfaatkan akses pasar umum untuk mempercepat ekspansi dibandingkan neraca perusahaan swasta.

Apakah ini akan menjadi kelompok strategi yang berkelanjutan akan bergantung pada dua faktor yang dapat diukur: seberapa baik perusahaan menjalankan staking tanpa menimbulkan risiko tersembunyi, dan apakah saham mereka mampu mempertahankan biaya premi yang cukup lama agar siklus keuangan tetap berjalan.

Vương Tiễn