Meskipun ukuran pengguna dan volume transaksi Ethereum mencapai rekor tertinggi, biaya transaksi merosot ke 0,6% dari puncak siklus sebelumnya, tingkat biaya pasar lebih dari 2000 kali lipat, dan ruang blok sangat berlebih. Investasi harus didasarkan pada rasionalitas, bukan kepercayaan, saat ini harga terlalu mahal dibandingkan fundamentalnya. Artikel ini berasal dari tulisan Alex Xu, disusun, diterjemahkan, dan disusun oleh Foresight News.

(Latar belakang: Apakah sinyal sebelum lonjakan Ethereum? Volume transaksi mencapai rekor tertinggi, tetapi biaya transaksi terendah dalam sejarah)

(Keterangan tambahan: Vitalik: 2026 adalah tahun Ethereum merebut kembali “kedaulatan diri dan desentralisasi”)

Tidak optimis, bukan berarti tidak percaya pada perkembangan bisnis Ethereum(, yang merujuk pada pertumbuhan jangka panjang pengguna dan jumlah transaksi penyelesaian, saya percaya pertumbuhan ini akan terus berlanjut), melainkan tidak ingin membeli pada harga saat ini karena harga relatif terlalu mahal dibandingkan fundamentalnya.

Dari beberapa grafik, kita dapat memberikan gambaran tentang Ethereum saat ini:

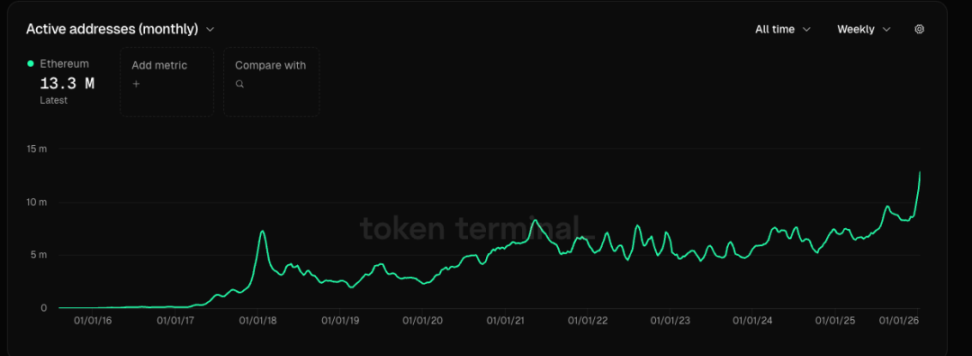

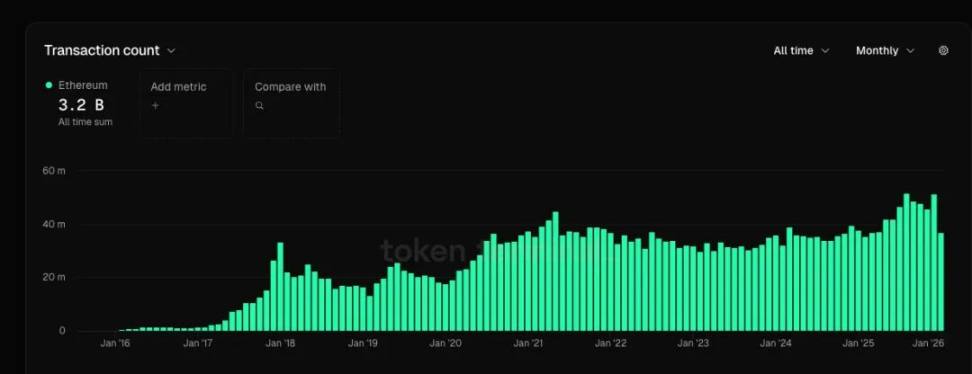

- Ukuran pengguna aktif meningkat secara gelombang mencapai rekor tertinggi(, lebih tinggi 44%) dari puncak siklus sebelumnya, jumlah transfer mencapai rekor tertinggi(, meningkat 13%) dari puncak siklus sebelumnya, kecepatan pertumbuhan kedua indikator ini tidak secepat pertumbuhan GMV dari beberapa platform e-commerce terkemuka.

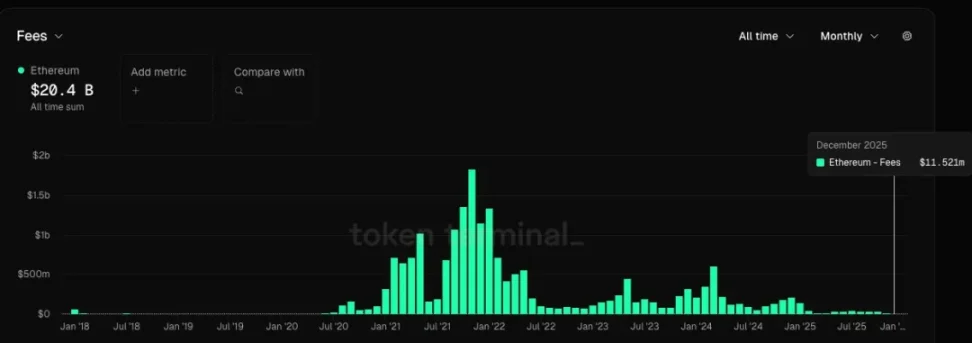

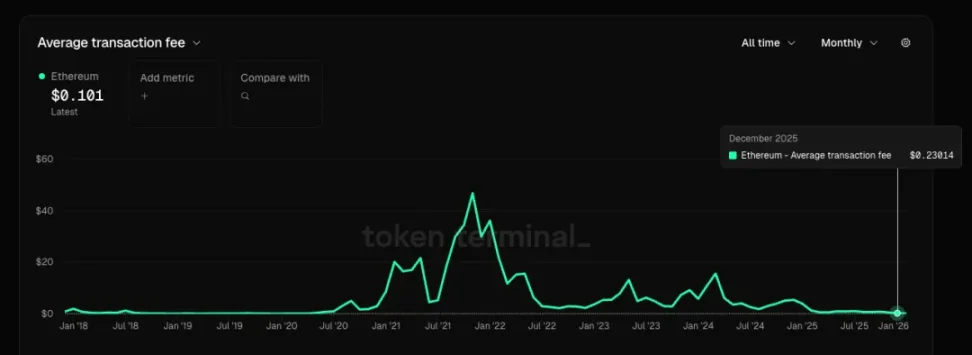

- Biaya transaksi bulanan saat ini hanya 0,6% dari puncak siklus sebelumnya, biaya transaksi rata-rata per transaksi hanya 0,5% dari puncak sebelumnya, artinya pertumbuhan pengguna dan jumlah transaksi yang lambat ini diimbangi oleh penurunan harga layanan yang sangat tajam. Ketika biaya pertumbuhan diimbangi dengan penurunan produk dan layanan yang parah, ini bukanlah fenomena yang baik untuk perusahaan di industri mana pun.

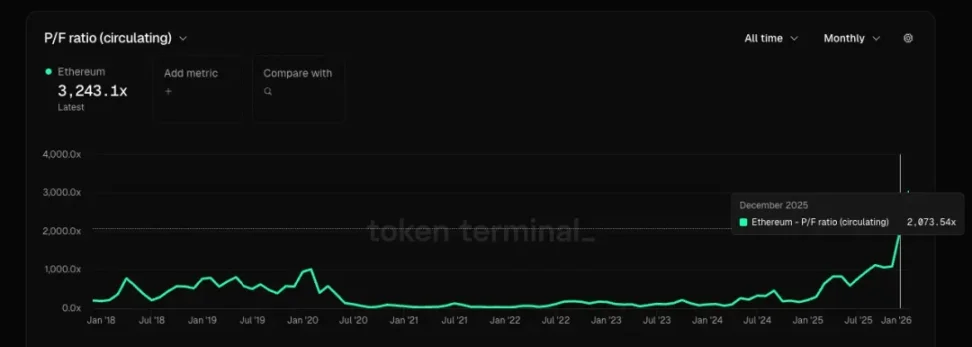

-

Jika menganggap Ethereum sebagai perusahaan yang menyediakan layanan ruang blok, berdasarkan data bulan Desember, rasio biaya pasar ( melebihi 2000 kali lipat, rasio harga terhadap penjualan ) lebih dari 10000 kali lipat, dan laba bersihnya negatif, sehingga tidak ada indikator PE. Sedangkan rasio PE perusahaan layanan cloud biasa berkisar antara 20-30, dan rasio harga terhadap penjualan ( biasanya satu digit.

-

Jika menganggap Ethereum bukan sebagai perusahaan, melainkan sebagai komoditas) seperti minyak digital(, tantangannya adalah blockchain publik lain dan rollup juga dapat menyediakan layanan blok serupa), seperti minyak yang dapat digantikan(, mungkin ada yang mengatakan bahwa desentralisasi dan sifat anti sensor Ethereum sangat kuat, sehingga sebagai sumber daya komoditas harus lebih mahal, tetapi apakah benar-benar seharga itu? Pada putaran sebelumnya, suara bahwa ETH dapat menggantikan BTC sebagai penyimpan nilai hampir hilang, karena semua orang sudah sepakat bahwa BTC = emas digital, sementara ETH lebih mirip perusahaan teknologi + penyedia layanan cloud khusus, dan substitusibilitas produk ini cukup tinggi.

-

Aplikasi native kripto yang memiliki PMF hampir tidak ada, dalam putaran ini hampir tidak muncul aplikasi dengan nilai yang kuat. Kurangnya permintaan dan peningkatan pasokan) rollup dan jumlah blockchain terus meningkat( menyebabkan kelebihan ruang blok yang parah, dan pertumbuhan jalur blockchain sendiri melemah bahkan menyusut.

-

Sementara itu, gambaran besar yang digambarkan Tom Lee dan beberapa VC domestik tentang “Ethereum adalah Wall Street di chain, dan semua hal akan di-chain Ethereum” saat ini kurang didukung oleh data dan fakta yang cukup, tidak ada logika deduksi yang konkret, lebih seperti seruan semata. Tindakan investasi kita harus didasarkan pada rasionalitas, bukan kepercayaan, saya tidak ingin makan “kue” yang mereka gambarkan saat ini. Jika nanti ada data dan fakta yang secara bertahap mendukung cerita ini, kita bisa mempertimbangkannya lagi.

Penafian: Informasi di halaman ini dapat berasal dari pihak ketiga dan tidak mewakili pandangan atau opini Gate. Konten yang ditampilkan hanya untuk tujuan referensi dan bukan merupakan nasihat keuangan, investasi, atau hukum. Gate tidak menjamin keakuratan maupun kelengkapan informasi dan tidak bertanggung jawab atas kerugian apa pun yang timbul akibat penggunaan informasi ini. Investasi aset virtual memiliki risiko tinggi dan rentan terhadap volatilitas harga yang signifikan. Anda dapat kehilangan seluruh modal yang diinvestasikan. Harap pahami sepenuhnya risiko yang terkait dan buat keputusan secara bijak berdasarkan kondisi keuangan serta toleransi risiko Anda sendiri. Untuk detail lebih lanjut, silakan merujuk ke

Penafian.