知名 teknologi media Edward Zitron, dia menulis sebuah artikel minggu ini, mengungkapkan bahwa dia menyaksikan pameran elektronik konsumen (CES) yang dipenuhi dengan demonstrasi produk AI yang tidak bermakna, dari robot yang berpura-pura bisa melipat pakaian hingga berbagai chatbot, mengungkapkan bahwa gelembung investasi AI saat ini lebih parah daripada gelembung internet tahun 2000-an… Artikel ini akan Anda terjemahkan dan susun sebagai berikut.

(Prakata: CES 2026 menampilkan model baru “pemanas air penambangan Bitcoin”, yang diklaim bisa menghasilkan $1000 per tahun)

(Latar belakang tambahan: 25 ide paling gila di CES 2026, semuanya ada di sini)

Saya baru saja menghabiskan seminggu di pameran elektronik konsumen, dan satu kata terus muncul di pikiran saya: omong kosong.

LG, sebuah perusahaan terkenal yang memproduksi peralatan rumah tangga dan televisi, memamerkan sebuah robot( entah kenapa diberi nama “CLOiD”), yang mengklaim bisa “melipat pakaian”( dengan kecepatan sangat lambat, dalam kondisi terbatas, dan kadang-kadang gagal) atau memasak(, maksud saya memasukkan sesuatu ke dalam oven otomatis) atau mencari kunci Anda( dalam demonstrasi video), tetapi mereka sama sekali tidak berniat meluncurkan produk ini.

Ulasan media umumnya bersikap toleran, bahkan seorang jurnalis menganggap demonstrasi teknologi yang setengah jalan ini sebagai “tanda sebuah titik balik”, karena LG sekarang “masuk ke bidang robot”, menggunakan produk yang sama sekali tidak akan mereka jual.

Lalu, mengapa LG memamerkan robot ini? Tentu saja, untuk menipu media dan investor! Ada ratusan perusahaan lain yang juga memamerkan robot yang tidak bisa Anda beli, meskipun laporan mungkin mengatakan demikian, apa yang kita lihat bukanlah “masa depan robot” dalam arti yang bermakna. Yang kita lihat adalah apa yang terjadi ketika perusahaan kekurangan kreativitas dan hanya bisa meniru satu sama lain. CES 2026 adalah “tahun robot”, seperti orang yang duduk di dalam kotak kardus memakai topi kapten dan mengklaim dirinya sebagai pelaut.

Namun, dibandingkan dengan gelombang absurditas yang didorong oleh model bahasa besar, perusahaan robot masih cukup bermoral: dari perusahaan kecil tak dikenal di basement Venice Expo Center, hingga perusahaan seperti Lenovo yang terus membicarakan “AI super agent” mereka. Sebenarnya, biarkan saja (Fuck it), mari kita bahas ini.

“AI sedang berkembang dan mendapatkan kemampuan baru, merasakan dunia tiga dimensi kita, memahami bagaimana benda bergerak dan terhubung,” kata CEO Lenovo Yang Yuanqing, lalu memperkenalkan demonstrasi Qira dari Lenovo, dan mengklaim bahwa “meng redefinisi makna teknologi yang membangun di sekitar Anda.”

Orang akan mengira bahwa demonstrasi berikutnya akan menjadi pertunjukan teknologi masa depan yang menakjubkan. Tapi ternyata, seorang juru bicara naik ke panggung, meminta Qira menunjukkan apa yang bisa dilihat( yaitu: fitur multimodal yang sudah tersedia di banyak model selama bertahun-tahun), menerima ringkasan notifikasi( yang tersedia di hampir semua integrasi model bahasa besar) dan sangat rentan terhadap ilusi(, lalu bertanya “apa yang harus dibeli untuk anak-anak saat ada waktu luang”, dan Qira memberitahu dia, saya kutip, “Labubus di pusat perbelanjaan mode Las Vegas yang akan membuat anak-anak gila”, merujuk pada pencarian berbasis alat yang sudah tersedia sejak 2024.

Pembawa acara menunjukkan bahwa Qira juga bisa menambahkan pengingat: ini sudah tersedia di banyak perangkat iOS atau Android selama bertahun-tahun, serta pencarian dokumen, lalu menampilkan sebuah konsep perangkat wearable yang bisa merekam suara dan mentranskripsikan rapat, ini adalah produk yang saya lihat setidaknya tujuh kali selama pameran elektronik konsumen.

Lenovo menyewa seluruh Globe Arena di Las Vegas untuk menampilkan sebuah chatbot yang didukung model dari OpenAI di atas Microsoft Azure, dan semua orang tampak seolah ini adalah sesuatu yang baru. Tidak, Qira bukan “taruhan besar” di AI—itu hanyalah chat bot yang dipaksakan ke setiap orang yang membeli komputer Lenovo, penuh dengan fungsi seperti “ringkas ini” atau “transkrip ini” atau “beritahu saya apa di kalender saya”, dijual oleh orang bodoh bisnis yang kurang pengalaman dalam aplikasi nyata apa pun, dan dipasarkan dengan narasi yang berusaha membuat orang percaya bahwa mereka harus peduli.

Ingin mendapatkan video atau audio yang lebih bagus dari TV Anda? Pergi ke sana! Yang Anda dapatkan adalah fitur generasi gambar Nano Banana dari Google dan fitur model bahasa besar lainnya dari Samsung.

Sekarang Anda bisa menggunakan model Nano Banana dari Google untuk menghasilkan gambar di TV—sebuah ide yang tidak berguna yang dijual oleh perusahaan yang tidak tahu apa yang sebenarnya diinginkan konsumen, dikemas agar TV Anda “lebih membantu dan secara visual lebih menarik.” Seperti yang dikatakan David Katzmaier dengan benar, tidak ada yang meminta memasang model bahasa besar di TV mereka agar bisa “mengklik dan mencari” sesuatu di TV, ini hal yang tidak akan dilakukan orang normal.

Sebenarnya, sebagian besar pameran terasa seperti perusahaan-perusahaan bermain tebak-tebakan dengan presentasi startup, mencoba menipu orang agar percaya bahwa mereka telah melakukan sesuatu, padahal hanya menempelkan antarmuka depan di atas model bahasa besar. Tempat yang paling mencolok adalah banyaknya kacamata pintar berbasis AI yang tidak berguna, semuanya mengklaim bisa menerjemahkan, menulis ulang, atau menjalankan “aplikasi” dengan antarmuka yang berat, jelek, dan sulit digunakan, semuanya menggunakan model bahasa besar yang sama, dan semua melakukan hal yang hampir sama.

Produk-produk ini ada karena Meta memutuskan untuk menginvestasikan miliaran dolar dalam “kacamata AI”, diikuti oleh sekumpulan pengikut yang digambarkan sebagai “bagian dari kategori baru”, bukan sekumpulan perusahaan yang memproduksi omong kosong yang tidak diinginkan atau tidak dibutuhkan.

Ini bukan perilaku perusahaan yang benar-benar takut gagal, apalagi penilaian media, analis, atau investor. Ini adalah perilaku industri teknologi, yang dalam nama “memberi mereka peluang” atau “membuka diri terhadap ide-ide baru”, menghindari kritik yang berarti terhadap bisnis inti atau produk baru mereka—apalagi regulasi!—dan ide-ide ini selalu seperti yang dikatakan industri teknologi sebelumnya, meskipun tidak ada artinya.

Ketika Facebook mengumumkan perubahan nama menjadi Meta, sebagai langkah untuk mengejar “penerus jaringan mobile”, selain serangkaian aplikasi VR yang sangat buruk, mereka tidak benar-benar menunjukkan bukti apa pun, tapi jangan khawatir, Casey Newton dari Platformer memberi tahu kita bahwa Facebook akan “berusaha membangun pengalaman terbesar dan saling terhubung langsung dari novel fiksi ilmiah: sebuah dunia yang disebut metaverse,” dan menambahkan bahwa metaverse “sedang tren.” Demikian pula, Dan Newman dari Futurum Group pada April 2022 mengatakan bahwa “metaverse akan segera datang,” dan “dapat terus menjadi tren terbesar dalam beberapa tahun ke depan.”

Tapi setelah tiga tahun dan $70 miliar, metaverse sudah mati, dan semua orang tampak seolah-olah hal itu tidak pernah terjadi.

Aduh! Dalam masyarakat yang rasional, investor, analis, dan media tidak akan lagi percaya satu kata pun dari Mark Zuckerberg. Sebaliknya, media dengan senang hati melaporkan artikel blog-nya di pertengahan 2025 tentang “superinteligensi pribadi”, yang berjanji bahwa setiap orang akan memiliki “superinteligensi pribadi” untuk “membantu Anda mencapai tujuan.” Apakah model bahasa besar bisa melakukannya? Tidak. Apakah mereka bisa? Tidak. Tidak apa-apa! Ini industri teknologi.

Tanpa hukuman, tanpa konsekuensi, tanpa kritik, tanpa skeptisisme, dan tanpa balasan—hanya perayaan dan pertimbangan, hanya pertumbuhan.

Sementara itu, perusahaan teknologi terbesar terus berkembang, selalu menemukan cara baru) terutama melalui monopoli agresif dan tim penjualan besar### untuk meningkatkan angka, sehingga media, analis, dan investor berhenti mengajukan pertanyaan yang menantang, dan secara alami menganggap mereka—dan para finansialis yang mendukung mereka—selalu akan melakukan hal yang sangat bodoh.

Media teknologi, bisnis, dan keuangan saat ini sudah sangat terlatih, memahami bahwa kemajuan selalu menjadi cerita utama, dan kegagalan entah bagaimana “perlu untuk inovasi”, apapun inovasinya.

Seiring waktu, ini menimbulkan masalah evolusi. Keberhasilan perusahaan seperti Uber—yang mencapai profitabilitas setelah membakar miliaran dolar selama lebih dari sepuluh tahun—membujuk wartawan bahwa startup harus membakar banyak uang untuk tumbuh. Untuk meyakinkan beberapa anggota media bahwa sesuatu adalah ide bagus, cukup dengan $50 juta atau lebih dalam pendanaan, dan putaran pendanaan yang lebih besar membuat kritik terhadap sebuah perusahaan menjadi lebih menggoda, karena khawatir akan “taruhan pemenang yang salah”, karena asumsi bahwa perusahaan tersebut akan go public atau diakuisisi, dan tidak ada yang ingin salah, kan?

Ini secara alami menciptakan dunia investasi dan inovasi startup yang baru, yang berputar di sekitar ekonomi korup yang mengedepankan pertumbuhan dengan segala cara. Startup dihargai bukan karena menciptakan bisnis nyata, atau memiliki ide bagus, bahkan bukan karena menciptakan kategori baru, melainkan karena mereka mampu “menghipnotis” para modal ventura—baik dengan menjadi “pendiri yang layak dipertaruhkan” maupun menarik pasar potensial bernilai miliaran dolar berikutnya yang besar dan menipu.

Mungkin mereka akan menemukan kecocokan pasar produk tertentu, atau tumbuh dengan menyediakan layanan dengan biaya tidak berkelanjutan, tetapi semua ini dilakukan dengan pengetahuan bahwa mereka akan mendapatkan bailout melalui IPO atau akuisisi.

(Keterbatasan modal ventura

Selama bertahun-tahun, modal ventura dihargai karena mendanai “ide besar”, dan sebagian besar waktu mereka mendapatkan pengembalian. Akhirnya, “ide besar” ini tidak lagi menjadi “ide besar perusahaan yang diperlukan”, melainkan menjadi “ide besar yang harus tumbuh secepat mungkin dan dijual ke pasar publik atau perusahaan lain yang takut tertinggal.”

Membawa perusahaan ke pasar publik dulu sangat mudah [dari 2015 hingga 2019, lebih dari 100 IPO setiap tahun, arus akuisisi yang terus-menerus memberi startup tempat untuk menjual diri, sampai gelembung akuisisi dan IPO yang berlebihan di tahun 2021) yang juga melihat investasi modal ventura sebesar $643 miliar(, menyebabkan 311 IPO kehilangan 60% nilainya sebelum Oktober 2023. Berdasarkan asumsi bahwa pasar atau perusahaan teknologi besar akan membeli perusahaan yang sedikit menakutkan mereka, bertahun-tahun melakukan taruhan bodoh.

Ini menciptakan krisis likuiditas modal ventura saat ini, karena dana yang dikumpulkan setelah 2018 sulit dikembalikan ke investor, membuat investasi di perusahaan modal ventura menjadi kurang menguntungkan, yang pada gilirannya membuat pengumpulan dana dari limited partners menjadi lebih sulit, dan ini mengurangi dana yang tersedia untuk startup, sementara startup sekarang membayar biaya yang lebih tinggi, karena perusahaan SaaS—beberapa di antaranya adalah startup—mengambil keuntungan dari pelanggan dengan biaya yang semakin tinggi setiap tahun.

Masalah-masalah ini pada akhirnya berakar pada satu hal sederhana: pertumbuhan. Limited partners yang berinvestasi dalam modal ventura yang mampu menunjukkan pertumbuhan, dan perusahaan modal ventura yang berinvestasi dalam perusahaan yang menunjukkan pertumbuhan, yang kemudian meningkatkan nilai mereka, dan menjualnya dengan harga lebih tinggi. Media melaporkan perusahaan bukan berdasarkan apa yang mereka lakukan, tetapi berdasarkan potensi nilainya, yang terutama ditentukan oleh suasana perusahaan dan jumlah dana yang mereka kumpulkan dari investor.

Dan semua ini hanya masuk akal jika ada likuiditas, dan berdasarkan total TVPI) dari dana yang dikumpulkan setelah 2018—yang menunjukkan berapa banyak uang yang diperoleh dari setiap dolar yang diinvestasikan—sebagian besar perusahaan modal ventura selama bertahun-tahun tidak mampu menghasilkan lebih dari modal awal bagi investor.

Mengapa? Karena mereka berinvestasi dalam omong kosong. Sekarang begitu saja. Mereka berinvestasi dalam perusahaan yang tidak akan pernah go public atau dijual ke perusahaan lain—sampah. Meskipun banyak orang menganggap modal ventura sebagai taruhan awal dan berisiko tinggi pada perusahaan yang sedang berkembang, kenyataannya sebagian besar modal ventura diinvestasikan pada tahap akhir. Seorang yang lebih ramah akan menyebutnya “meningkatkan taruhan pada perusahaan yang sudah mapan”, tetapi kita yang hidup di dunia nyata melihatnya sebagai inti dari budaya: semacam investasi saham yang lebih mirip, bukan pemahaman tentang dasar-dasar bisnis apa pun.

Mungkin saya agak naif, tapi pemahaman saya tentang modal ventura adalah bahwa itu tentang menemukan teknologi baru dan memberi mereka cara untuk mewujudkan ide-ide mereka. Risiko terletak pada bahwa perusahaan-perusahaan ini masih tahap awal dan bisa gagal, tetapi yang tidak gagal akan tumbuh pesat. Sebaliknya, Silicon Valley menunggu investor malaikat dan investor benih yang mengambil risiko terlebih dahulu, atau mereka yang seharian browsing Twitter, mencari hal berikutnya yang akan meledak.

Masalah dari sistem ini adalah bahwa secara alami akan memberi penghargaan kepada penipuan, dan munculnya teknologi tertentu tidak bisa dihindari, karena akan melawan sistem yang sudah mengusir penilaian yang baik dan pemikiran independen.

AI generatif menurunkan ambang batas bagi siapa saja untuk merakit startup yang bisa mengatakan semua hal benar kepada investor ventura. Pengkodean suasana dapat menciptakan “prototype operasional” produk yang tidak bisa diskalakan( tetapi bisa mengumpulkan dana!), masalah ambiguitas model bahasa besar—seperti kebutuhan data yang rakus, masalah keamanan data yang besar—memberikan peluang bagi pendiri untuk menciptakan banyak perusahaan yang “dapat diamati” dan “keaslian data” yang kabur, sementara biaya operasional apa pun yang terkait dengan model bahasa besar berarti investor ventura dapat melakukan taruhan besar pada perusahaan yang valuasinya membengkak, membiarkan mereka meningkatkan nilai kekayaan bersih saham mereka secara arbitrer, karena investor putaran berikutnya yang putus asa masuk.

Hasilnya, startup AI pada kuartal keempat 2025 menguasai 65% dari semua dana modal ventura. Ketidaksesuaian mendasar antara modal ventura dan penciptaan nilai( atau realitas) menyebabkan miliaran dolar mengalir ke startup AI yang sudah merugi, dan seiring bertambahnya pelanggan, margin keuntungan memburuk, dan biaya inferensi( untuk menghasilkan output) meningkat, sehingga sangat jelas bahwa, tidak mungkin membangun laboratorium percobaan yang menguntungkan atau layanan berbasis model bahasa besar, dan bahkan menyewa GPU AI pun tampaknya tidak menguntungkan.

Saya juga harus tegas bahwa ini jauh lebih parah daripada gelembung internet.

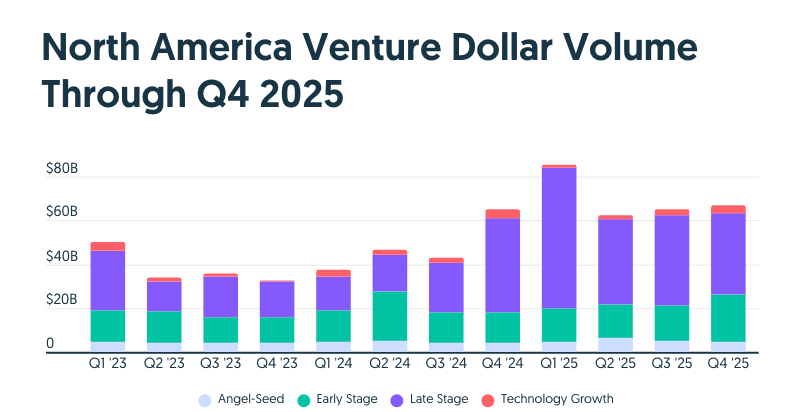

Modal ventura AS pada 1997 menginvestasikan $11,49 miliar(, yang jika dihitung dengan nilai uang hari ini setara dengan $23,08 miliar), dan pada 1998 menginvestasikan $14,27 miliar(, setara dengan $28,21 miliar), dan pada 1999 menginvestasikan $48,3 miliar(, setara dengan $95,5 miliar), dan pada 2000 menginvestasikan lebih dari $100 miliar(, yaitu $177,1 miliar), totalnya mencapai $344,49 miliar(, jika dihitung dengan nilai uang hari ini).

Hanya sedikit lebih dari $33,83 miliar yang dihimpun pada 2025, sekitar 61,74 juta dolar lebih sedikit, dan sekitar 40% sampai 50%( sekitar $16,8 miliar) di antaranya diinvestasikan dalam AI, sementara pada 2024 startup AI di Amerika Utara mengumpulkan sekitar $10,6 miliar.

Menurut New York Times, “48% dari perusahaan internet yang didirikan sejak 1996 masih ada pada akhir 2004.” Gelombang kejatuhan gelembung tahun 2000 terutama menimpa toko-toko e-commerce yang mencurigakan dan jelas tidak berkelanjutan seperti WebVan(, $393 juta modal ventura), Pets.com(, $15 juta), dan Kozmo(, $233 juta), semuanya mengajukan IPO, meskipun Kozmo gagal menjual dirinya ke pasar tepat waktu.

Namun, dalam arti yang sangat nyata, “gelembung internet” yang dialami semua orang tidak terlalu berhubungan dengan teknologi sebenarnya. Investor pasar terbuka menutup mata, membawa uang mereka, dan berinvestasi di perusahaan apa pun yang bahkan sekadar berbau komputer, menyebabkan hampir semua saham teknologi utama diperdagangkan dengan rasio laba per saham yang tidak masuk akal(, seperti Microsoft yang diperdagangkan dengan rasio 60 kali lipat).

Ketika saham internet yang omong kosong itu runtuh, dunia menyadari bahwa kekuatan internet bukanlah obat mujarab untuk memperbaiki setiap model bisnis, dan gelembung pun pecah, tanpa ada momen ajaib yang mengubah bisnis yang sangat merugi seperti WebVan atau Pets.com menjadi bisnis nyata.

Begitu juga, perusahaan seperti Lucent Technologies tidak lagi dihargai karena melakukan transaksi sirkulasi yang mencurigakan dengan Winstar, yang menyebabkan keruntuhan gelembung telekomunikasi. Ratusan juta mil kabel serat optik gelap dijual murah pada 2002. Pasokan kabel serat optik yang berlebihan akhirnya dianggap positif, karena permintaan akhirnya melonjak, saat akhir 2000-an, puluhan miliar orang mulai mengakses internet.

Sekarang, saya tahu apa yang Anda pikirkan. Ed, bukankah ini yang sedang terjadi di sini? Kita memiliki startup yang dinilai terlalu tinggi, kita memiliki beberapa perusahaan AI yang tidak menguntungkan dan tidak berkelanjutan yang berjanji akan go public, kita memiliki saham teknologi yang dinilai terlalu tinggi, dan salah satu dari pembangunan infrastruktur terbesar dalam sejarah. Perusahaan teknologi diperdagangkan dengan rasio laba per saham yang tidak masuk akal, tapi rasio itu tidak setinggi dulu. Itu bagus, kan?

Tidak. Sama sekali tidak. Pendukung dan pendukung baik AI terobsesi untuk membuat perbandingan ini, karena mengatakan “setelah gelembung internet, keadaan membaik” memungkinkan mereka membenarkan melakukan hal bodoh, destruktif, dan ceroboh.

Bahkan jika ini seperti gelembung internet, keadaannya akan sangat bencana: Nasdaq jatuh 78% dari puncaknya pada Maret 2000, tetapi karena kekonyolan kekuasaan di sektor teknologi publik dan swasta yang luar biasa, saya memperkirakan konsekuensinya akan berkisar dari bencana hingga kehancuran, hampir sepenuhnya tergantung berapa lama gelembung ini akan pecah, dan seberapa besar SEC bersedia menyetujui IPO.

Kejatuhan gelembung AI akan jauh lebih buruk, karena skala investasi yang lebih besar, penyebaran yang lebih luas, dan aset dasar “GPU” yang berbeda sama sekali dari kabel serat gelap dalam hal biaya, manfaat, dan nilai dasar. Selain itu, ekonomi dasar dari AI—baik dari infrastruktur maupun perusahaan AI itu sendiri—lebih mengerikan daripada apa pun yang kita lihat di gelembung internet.

Singkatnya, saya benar-benar sangat khawatir, dan saya muak mendengar orang membandingkan ini (yaitu gelembung internet 2000 dan gelembung AI saat ini).