Rédaction : Santiago Roel Santos

Traduction : Luffy, Foresight News

Au moment où cet article est écrit, le marché des cryptomonnaies traverse une chute brutale. Le Bitcoin frôle les 60 000 dollars, le SOL revient au prix de liquidation des actifs de FTX lors de sa faillite, et Ethereum chute également à 1800 dollars. Je ne vais pas revenir sur ces discours de long terme pessimistes.

Cet article souhaite explorer une question plus fondamentale : pourquoi les tokens ne peuvent pas réaliser une croissance par intérêts composés.

Depuis plusieurs mois, je maintiens un point de vue : d’un point de vue fondamental, les actifs cryptographiques sont fortement surévalués, la loi de Metcalfe ne peut pas justifier les valorisations actuelles, et le décalage entre applications concrètes et prix des actifs pourrait perdurer plusieurs années.

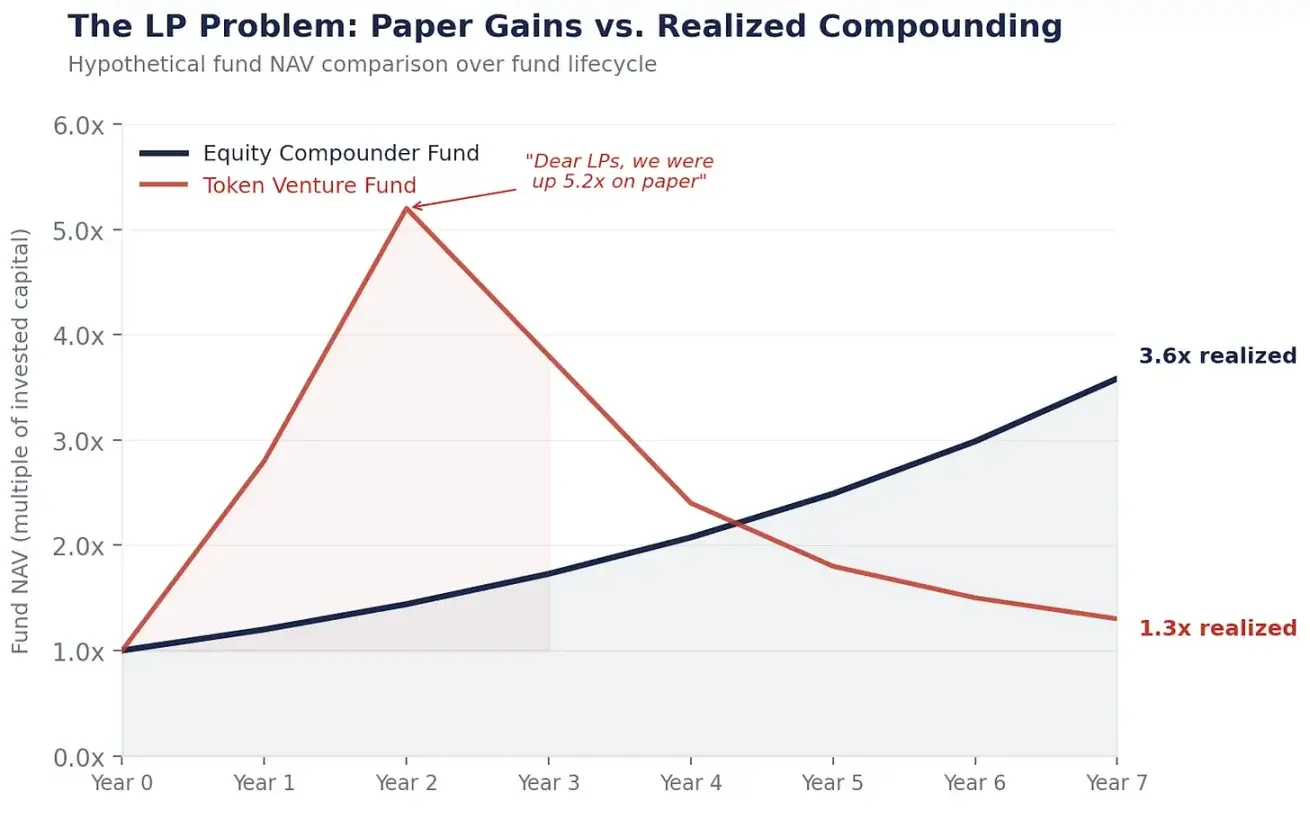

Imaginez ce scénario : « Chers fournisseurs de liquidités, le volume des échanges en stablecoins a augmenté de 100 fois, mais nos retours pour vous ne sont que de 1,3 fois. Merci de votre confiance et patience. »

Parmi toutes ces objections, laquelle est la plus forte ? « Vous êtes trop pessimiste, vous ne comprenez pas la véritable valeur des tokens, c’est une toute nouvelle paradigme. »

Je comprends parfaitement la valeur intrinsèque des tokens, et c’est précisément là que réside le problème.

Moteur de l’intérêt composé

La capitalisation de Berkshire Hathaway est aujourd’hui d’environ 1,1 billion de dollars, non pas parce que Buffett a toujours fait des choix de timing précis, mais parce que cette entreprise possède la capacité de croître par intérêts composés.

Chaque année, Berkshire réinvestit ses bénéfices dans de nouvelles activités, étend ses marges, acquiert des concurrents, augmentant ainsi la valeur intrinsèque par action, et le cours de l’action suit cette croissance. C’est une conséquence inévitable, car le moteur économique derrière ne cesse de s’amplifier.

C’est là le cœur de la valeur d’une action. Elle représente la propriété d’un moteur de profit en réinvestissement. Après avoir réalisé des bénéfices, la direction alloue le capital, planifie la croissance, réduit les coûts, rachète ses actions : chaque décision judicieuse devient la pierre angulaire de la prochaine croissance, créant ainsi des intérêts composés.

1 dollar croît à 15 % par intérêts composés sur 20 ans pour devenir 16,37 dollars ; 1 dollar placé à 0 % d’intérêt pendant 20 ans reste à 1 dollar.

Une action peut transformer 1 dollar de bénéfice en 16 dollars de valeur ; un token, lui, ne peut que transformer 1 dollar de frais en 1 dollar de frais, sans aucune valorisation.

Montrez votre moteur de croissance

Regardons ce qui se passe lorsqu’un fonds de private equity acquiert une entreprise générant 500 000 dollars de flux de trésorerie libre par an :

Première année : flux de 500 000 dollars, la direction réinvestit dans la R&D, la mise en place d’un canal de garde pour stablecoins, le remboursement de dettes — trois décisions clés d’allocation de capital.

Deuxième année : chaque décision génère un retour, le flux de trésorerie libre passe à 575 000 dollars.

Troisième année : les bénéfices précédents continuent à croître par intérêts composés, soutenant une nouvelle série de décisions, le flux atteint 660 000 dollars.

C’est une activité à croissance par intérêts composés de 15 %. Passer de 500 000 à 660 000 dollars n’est pas dû à un marché euphorique, mais à chaque décision d’allocation de capital qui s’enrichit mutuellement, s’imbriquant. En maintenant cette stratégie 20 ans, ces 500 000 dollars finiront par devenir 82 millions de dollars.

Voyons maintenant comment un protocole cryptographique avec 5 millions de dollars de revenus annuels en frais pourrait évoluer :

Première année : gagner 5 millions de dollars en frais, entièrement redistribués aux stakers, le capital sort du système.

Deuxième année : peut-être encore 5 millions, si les utilisateurs reviennent, mais tout redistribué, le capital sort à nouveau.

Troisième année : le résultat dépend uniquement du nombre d’utilisateurs du « casino ».

Il n’y a pas d’intérêt composé ici, car la première année n’a pas de réinvestissement, donc pas de roue de croissance pour la troisième année. Seule une politique de subventions ne suffit pas.

La conception même des tokens

Ce n’est pas un hasard, mais une stratégie légale délibérée.

Entre 2017 et 2019, la SEC a mené une chasse aux actifs semblant être des titres. À l’époque, tous les avocats conseillant les équipes de protocoles cryptographiques donnaient le même conseil : il ne faut surtout pas faire ressembler un token à une action. Il ne faut pas donner aux détenteurs de tokens un droit à des flux de trésorerie, ni un pouvoir de gouvernance sur l’entité de développement, ni distribuer des bénéfices, il faut le définir comme un actif utilitaire, non comme un investissement.

Ainsi, toute l’industrie cryptographique a conçu ses tokens pour en différencier strictement les caractéristiques des actions. Pas de droit à des flux de trésorerie, pour éviter la distribution de dividendes ; pas de gouvernance sur l’entité de développement, pour éviter de ressembler à des droits d’actionnaires ; pas de bénéfices retenus, pour éviter de faire penser à une trésorerie d’entreprise ; les récompenses de staking sont définies comme des retours de participation au réseau, et non comme des revenus d’investissement.

Cette stratégie a fonctionné. La majorité des tokens ont évité la qualification de titres, mais ont aussi perdu toute possibilité de croissance par intérêts composés.

Depuis leur création, ces actifs ont été délibérément conçus pour ne pas pouvoir générer la création de richesse à long terme — le moteur de l’intérêt composé.

Les développeurs détiennent des parts, vous ne détenez que des « coupons »

Chaque protocole cryptographique majeur repose sur une entité de développement rentable. Ces entités développent le logiciel, contrôlent l’interface utilisateur, possèdent la propriété de la marque, gèrent les partenariats. Et les détenteurs de tokens ? Ils ne disposent que d’un droit de gouvernance, et d’un droit flottant sur les frais.

Ce modèle est omniprésent. L’entité de développement détient le talent, la propriété intellectuelle, la marque, les contrats de partenariat, et le pouvoir stratégique ; les détenteurs de tokens ne reçoivent qu’un « coupon » variable lié à l’utilisation du réseau, et un « privilège » de voter sur des propositions de plus en plus délaissées par la gouvernance.

Il n’est donc pas surprenant que, lorsqu’une acquisition comme celle d’Axelar par Circle se produit, ce qui est acheté, c’est la part de l’entité de développement, et non le token. Car la part de l’entité peut croître par intérêts composés, pas le token.

L’absence de régulation claire a permis cette distorsion du secteur.

Qu’est-ce que vous détenez réellement ?

En laissant de côté toutes les narrations de marché, en ignorant la volatilité des prix, qu’est-ce que le détenteur de token peut réellement obtenir ?

En stakant Ethereum, vous pouvez obtenir environ 3-4 % de rendement, dont la valeur dépend du mécanisme d’inflation du réseau, ajusté dynamiquement selon le taux de staking : plus il y a de stakers, plus le rendement baisse ; moins il y a de stakers, plus il augmente.

Il s’agit fondamentalement d’un coupon à taux variable, lié au mécanisme du protocole, et non d’une action, mais d’une obligation.

Certes, le prix d’Ethereum peut passer de 3000 à 10 000 dollars, mais la valeur d’une obligation pourrie peut aussi doubler si l’écart de taux se resserre, cela ne la transforme pas en action.

La question clé est : par quel mécanisme votre flux de trésorerie croît-il ?

La croissance des flux d’une action : la direction réinvestit ses bénéfices pour générer des intérêts composés, avec un taux de croissance = rendement du capital × taux de réinvestissement. En tant que détenteur, vous participez à un moteur économique en expansion continue.

Les flux d’un token : dépendent uniquement de l’utilisation du réseau × taux de frais × participation au staking, vous ne recevez qu’un coupon fluctuant avec la demande d’espace dans les blocs, sans mécanisme de réinvestissement ni moteur de croissance par intérêts composés.

Les fluctuations importantes des prix donnent l’illusion de détenir une action, mais d’un point de vue économique, vous détenez en réalité un produit à revenu fixe, avec une volatilité annuelle de 60-80 %. C’est une situation où personne n’y trouve son compte.

La majorité des tokens, après déduction de l’effet de l’inflation, ne génèrent qu’un rendement réel de 1-3 %. Aucun investisseur à revenu fixe n’accepterait un tel rapport risque/rendement, mais cette forte volatilité attire toujours de nouveaux acheteurs, illustrant la « théorie du jeu de la tulipe ».

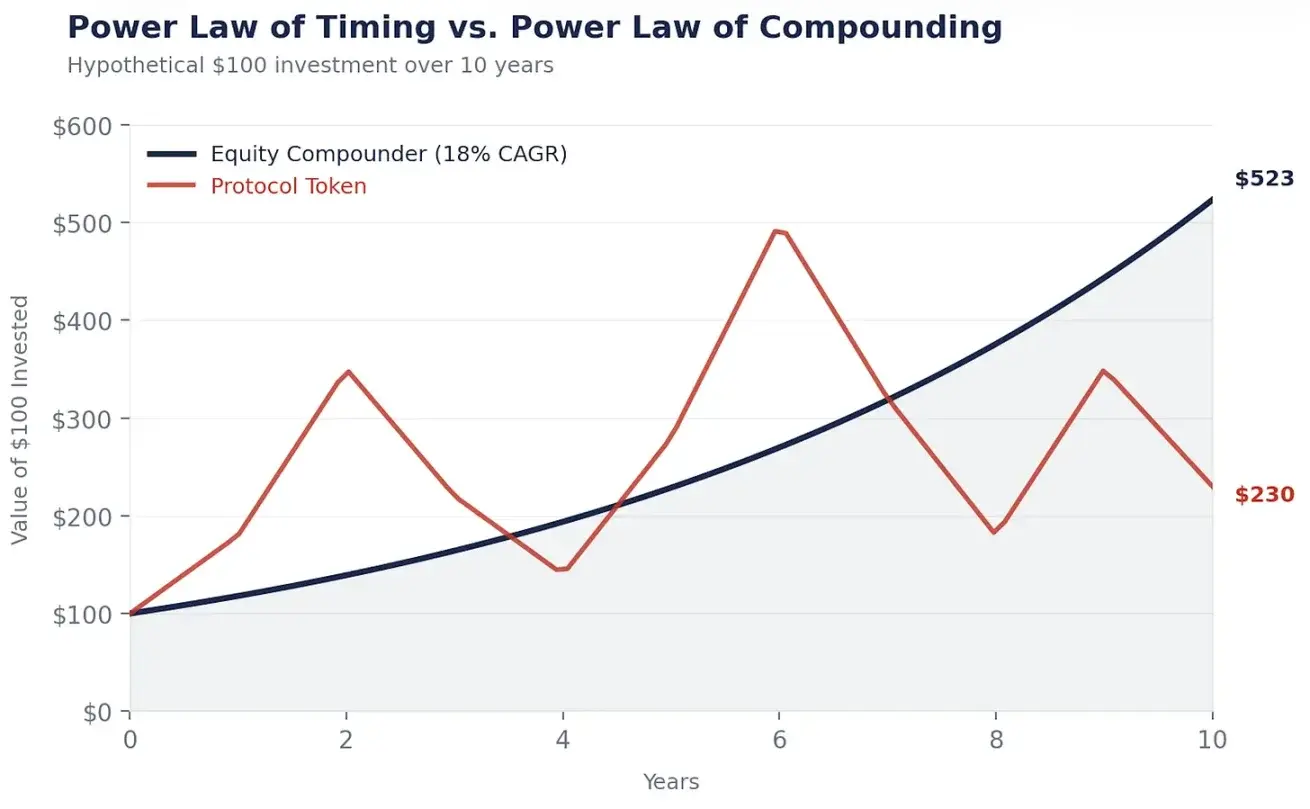

La puissance du pouvoir de la loi des grands nombres, plutôt que celle de l’intérêt composé

C’est la raison pour laquelle les tokens ne peuvent pas accumuler de la valeur ni croître par intérêts composés. Le marché commence à en prendre conscience : il ne s’agit pas d’une erreur, mais d’un changement de paradigme, vers des actions liées à la cryptographie. D’abord des obligations numériques, puis de plus en plus de capitaux investis dans des entreprises utilisant la cryptographie pour réduire les coûts, augmenter les revenus, et réaliser des intérêts composés.

La création de richesse dans la cryptosphère suit une loi de puissance du timing : ceux qui gagnent gros ont acheté tôt, puis vendu au bon moment. Mon propre portefeuille suit cette règle : la cryptomonnaie est une « venture de liquidité », ce n’est pas sans raison.

La création de richesse en actions suit la loi de puissance des intérêts composés : Buffett n’a pas acheté Coca-Cola en espérant le timing, il l’a acheté et détenu 35 ans, laissant la magie des intérêts composés opérer.

Sur le marché crypto, le temps est votre ennemi : le détenir trop longtemps, c’est voir ses gains s’évaporer. La forte inflation, la faible liquidité, la surévaluation par dilution totale, et la surabondance de blocs dans un marché où la demande est insuffisante, sont autant de raisons sous-jacentes. Les actifs ultra-liquides sont parmi les rares exceptions.

Sur le marché boursier, le temps est votre allié : plus vous détenez d’actifs à croissance par intérêts composés longtemps, plus vos gains sont importants, selon la loi mathématique.

Le marché crypto récompense le trader, le marché boursier récompense le détenteur. Et dans la réalité, ceux qui s’enrichissent en détenant des actions sont bien plus nombreux que ceux qui gagnent en trader.

Je dois recalculer ces données sans cesse, car chaque fournisseur de liquidités demande : « Pourquoi ne pas simplement acheter Ethereum ? »

Comparez la courbe d’un stock à croissance par intérêts composés — Danaher, Salesforce, Berkshire — avec celle d’Ethereum : la courbe d’un stock à croissance par intérêts composés monte régulièrement vers le haut et la droite, car son moteur économique s’amplifie chaque année ; celle d’Ethereum, elle, connaît des pics et des creux, des cycles, et le rendement cumulé final dépend entièrement du moment d’entrée et de sortie.

Peut-être que les deux finiront par avoir des rendements similaires, mais détenir des actions vous permet de dormir sur vos deux oreilles, alors que détenir des tokens vous demande de devenir un prophète capable de prévoir le marché. « La détention à long terme l’emporte sur le timing », tout le monde connaît cette règle, mais le vrai défi est de s’y tenir. Les actions facilitent la détention à long terme : le flux de trésorerie soutient le prix, les dividendes donnent la patience d’attendre, le rachat continue à faire croître par intérêts composés. Le marché crypto, lui, rend la détention à long terme extrêmement difficile : revenus de frais épuisés, narratifs changeants, absence de soutien de prix, absence de coupons stables, seule la foi reste.

Je préfère être détenteur que prophète.

Stratégie d’investissement

Si un token ne peut pas générer d’intérêt composé, et si c’est la clé pour créer de la richesse, la conclusion est évidente.

Internet a créé des dizaines de milliers de milliards de dollars de valeur, mais où cette valeur finit-elle ? Pas dans TCP/IP, HTTP, SMTP, ces protocoles. Ce sont des biens publics, très précieux, mais ils ne rapportent rien aux investisseurs au niveau protocolaire.

La valeur finit dans des entreprises comme Amazon, Google, Meta, Apple. Elles bâtissent des activités sur ces protocoles, et réalisent une croissance par intérêts composés.

L’industrie cryptographique est en train de faire la même erreur.

Les stablecoins deviennent peu à peu le TCP/IP de la monnaie, très pratique, avec un taux d’adoption élevé, mais on ne sait pas encore si le protocole pourra capturer une valeur équivalente. USDT, par exemple, appartient à une entreprise détenant des parts, pas à un simple protocole, ce qui est une leçon importante.

Les entreprises qui intègrent l’infrastructure stablecoin dans leur fonctionnement, réduisent les frictions de paiement, optimisent leur fonds de roulement, et réduisent leurs coûts de change, sont celles qui peuvent réellement bénéficier d’une croissance par intérêts composés. Un CFO qui, en utilisant un canal de paiement en stablecoin, économise 3 millions de dollars par an, peut réinvestir ces économies dans la vente, la R&D ou le remboursement de dettes, et ces économies continueront à croître par intérêts composés. Quant au protocole qui facilite cette transaction, il ne perçoit qu’un simple frais, sans moteur de croissance par intérêts composés.

Le « gros protocole » (fat protocol) suppose que les protocoles cryptographiques captent plus de valeur que les applications. Mais après sept ans, la blockchain représente environ 90 % de la capitalisation totale du marché crypto, avec seulement 12 % des frais, alors que les applications génèrent 73 % des frais, mais moins de 10 % de la valorisation. Le marché est toujours très efficace : ces chiffres en disent long.

Aujourd’hui, le marché persiste à croire au « gros protocole », mais le prochain chapitre de la cryptosphère sera écrit par des actions cryptographiques : celles qui ont des utilisateurs, génèrent des flux de trésorerie, et dont la direction utilise la cryptographie pour optimiser leur activité et accélérer la croissance par intérêts composés. Ces entreprises surpasseront largement la performance des tokens.

Robinhood, Klarna, NuBank, Stripe, Revolut, Western Union, Visa, BlackRock : leurs portefeuilles d’investissement surpasseront ceux d’un panier de tokens.

Elles ont de véritables soutiens de valeur : flux de trésorerie, actifs, clients. Les tokens, eux, n’en ont pas. Quand la valorisation d’un token est basée sur des revenus futurs gonflés à l’extrême, la chute peut être brutale.

À long terme, privilégiez la cryptographie, choisissez prudemment vos tokens, et investissez massivement dans des actions d’entreprises qui utilisent l’infrastructure cryptographique pour amplifier leurs avantages et réaliser une croissance par intérêts composés.