Une enquête auprès des investisseurs institutionnels mondiaux de Coinbase Institutional et Glassnode montre que 1 organisation sur 4 pense que le marché crypto est entré en phase baissière. Cependant, la majorité estime toujours que Bitcoin est sous-évalué, tout en indiquant qu’ils maintiennent ou augmentent leur allocation depuis octobre.

Cette différence reflète la façon dont les organisations se positionnent actuellement : prudentes face au contexte du marché, mais toujours disposées à maintenir leur allocation et à concentrer le risque sur Bitcoin plutôt que sur des tokens à petite capitalisation, plus volatils lorsque l’effet de levier est retiré du système.

On parle de marché baissier, mais on considère toujours Bitcoin comme ayant de la valeur

Le rapport explique pourquoi cette contradiction existe.

La baisse de levier en octobre a causé des pertes importantes pour les altcoins, mais la dominance de Bitcoin est restée quasiment inchangée, passant de 58% à 59% au cours du quatrième trimestre 2025.

Cette stabilité indique que la pression vendeuse n’est pas répartie uniformément sur l’ensemble du marché. Au contraire, le “balayage” s’est concentré sur les actifs à longue traîne, tandis que Bitcoin joue le rôle d’actif conservé lorsque les investisseurs réduisent leur risque sans pour autant quitter complètement le marché crypto.

David Duong, directeur de la recherche mondiale chez Coinbase Institutional, propose une manière de concilier le concept de “marché baissier” avec la conviction que Bitcoin est sous-évalué.

Selon lui, les organisations utilisent souvent le terme cycle pour décrire l’état du marché et leur positionnement, tandis que la “valeur” est une évaluation à long terme basée sur l’acceptation, la rareté, la structure du marché et l’environnement réglementaire.

En d’autres termes, lorsqu’une organisation qualifie le marché de baissier, elle décrit une phase du cycle et le niveau de tolérance au risque actuel : une position plus défensive, une liquidité sélective, des prix pouvant baisser ou stagner avec une tendance plutôt négative. Cela ne signifie pas qu’elles croient que Bitcoin doit être sous-évalué à long terme.

Les données du rapport renforcent cette vision. Le marché ne récompense plus la prise de risque inconsidérée, mais la demande pour les plus grands actifs demeure.

Les contrats à terme perpétuels sont les plus impactés, avec un ratio de levier systémique réduit à seulement 3% de la capitalisation totale du marché crypto (hors stablecoins). Par ailleurs, le volume des contrats ouverts sur les options a explosé, alors que les traders cherchent à se couvrir contre un risque de baisse continue.

Pour une organisation, si elle pense que le marché est en phase baissière, elle achètera une assurance, réduira le risque de liquidation et maintiendra la allocation souhaitée via des instruments qui ne nécessitent pas de sortir de la position lors des moments critiques.

Du levier à la couverture

L’erreur courante consiste à considérer “sous-évaluation” comme un seul modèle de valorisation. En réalité, le rapport et Duong décrivent un ensemble d’hypothèses davantage axées sur la structure du marché que sur un simple calcul de flux de trésorerie actualisés.

Ce changement est particulièrement visible sur le marché dérivé.

Le volume des options Bitcoin ouvertes a dépassé celui des contrats à terme perpétuels. Le décalage put-call delta 25 est devenu positif pour les échéances de 30, 90 et 180 jours — ce qui est difficile à voir dans un marché cherchant à maximiser ses profits avec de l’effet de levier. Au contraire, cela indique un marché qui souhaite toujours détenir des positions longues, mais qui est déterminé à maîtriser le risque.

Duong indique qu’après la liquidation d’octobre, les organisations continuent à s’intéresser à l’expansion de leurs activités on-chain, mais de manière prudente et dispersée sur plusieurs plateformes. Elles expriment de plus en plus leur position via des options et des stratégies de basis — des stratégies offrant un avantage en termes de convexité ou de rendement différentiel, sans le risque de liquidation associé à un levier élevé.

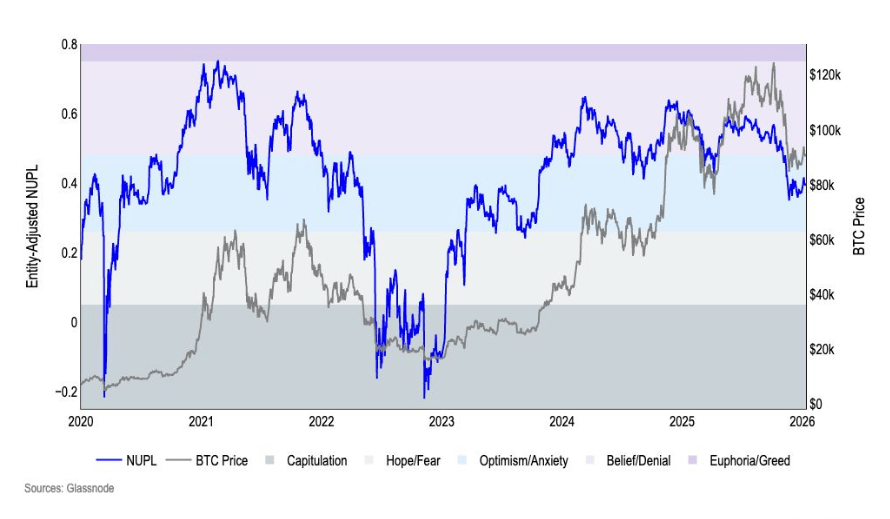

Les données on-chain racontent la même histoire. L’indicateur NUPL, ajusté selon l’entité, est passé de la zone de “confiance” à celle de “préoccupation” en octobre, et y est resté tout au long du trimestre. Ce n’est pas encore un état d’euphorie, mais ce n’est pas non plus une capitulation. Le marché ne récompense plus l’optimisme, mais les investisseurs ne se retirent pas encore complètement.

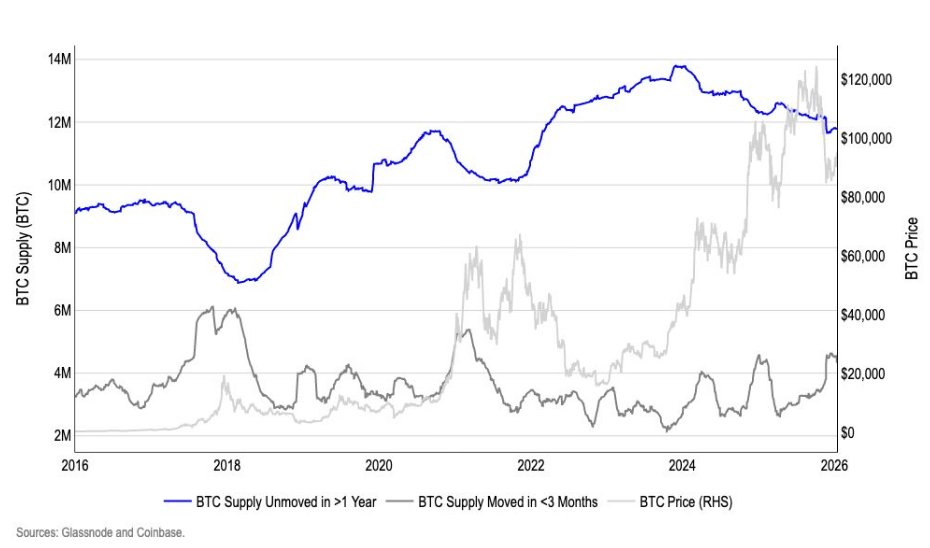

*Le graphique montre l’évolution du ratio NUPL ajusté selon l’entité de Bitcoin de janvier 2020 à janvier 2026 (Source : Coinbase Institutional)*Au quatrième trimestre 2025, le volume de BTC déplacé sur trois mois a augmenté de 37%, tandis que le BTC “en sommeil” depuis plus d’un an a diminué de 2%, ce qui est interprété comme une phase de distribution en fin d’année. Cependant, du point de vue institutionnel, la distribution n’est pas nécessairement un signal négatif absolu. Cela peut simplement signifier que les grands détenteurs réduisent leur risque lorsque le marché est fort, et que le marché cherche de nouveaux acteurs capables d’absorber l’offre sans dépendre en permanence des petits investisseurs.

*Le graphique montre l’évolution du ratio NUPL ajusté selon l’entité de Bitcoin de janvier 2020 à janvier 2026 (Source : Coinbase Institutional)*Au quatrième trimestre 2025, le volume de BTC déplacé sur trois mois a augmenté de 37%, tandis que le BTC “en sommeil” depuis plus d’un an a diminué de 2%, ce qui est interprété comme une phase de distribution en fin d’année. Cependant, du point de vue institutionnel, la distribution n’est pas nécessairement un signal négatif absolu. Cela peut simplement signifier que les grands détenteurs réduisent leur risque lorsque le marché est fort, et que le marché cherche de nouveaux acteurs capables d’absorber l’offre sans dépendre en permanence des petits investisseurs.

*Le graphique compare l’offre de Bitcoin en circulation et hors circulation de 2016 à 2026 (Source : Coinbase Institutional)*Ici, la notion de “sous-évaluation” ne tourne plus autour d’un chiffre précis de valorisation, mais de la conviction que Bitcoin est devenu l’unique actif dans la crypto capable d’absorber de gros flux de capitaux sans nécessiter de soutien des petits investisseurs pour maintenir la structure du marché.

*Le graphique compare l’offre de Bitcoin en circulation et hors circulation de 2016 à 2026 (Source : Coinbase Institutional)*Ici, la notion de “sous-évaluation” ne tourne plus autour d’un chiffre précis de valorisation, mais de la conviction que Bitcoin est devenu l’unique actif dans la crypto capable d’absorber de gros flux de capitaux sans nécessiter de soutien des petits investisseurs pour maintenir la structure du marché.

Duong souligne que les organisations considèrent de plus en plus Bitcoin comme un actif de réserve stratégique et un outil de couverture macroéconomique, plutôt qu’un token spéculatif dans un écosystème crypto plus vaste.

Ce point de vue rejoint également la conclusion du rapport : au premier trimestre 2026, la capitalisation large sera privilégiée, tandis que la petite capitalisation restera affectée par la correction d’octobre.

La nouvelle liquidité, le vrai cycle

Le deuxième pilier de cette contradiction réside dans l’horizon temporel.

Qualifier le marché de “baissier” est souvent une évaluation à court terme, alors que “sous-évaluation” est une perspective à long terme. La connexion entre ces deux notions repose sur la croyance des organisations dans le cycle traditionnel de quatre ans, ou sur une analyse macroéconomique plus large, où la liquidité, les taux d’intérêt et la politique jouent un rôle déterminant.

Selon Duong, le cycle de quatre ans reste une référence comportementale, mais n’est plus un modèle rigide. Après avoir contrôlé les variables macroéconomiques influençant tous les actifs risqués, l’impact économique de l’événement halving devient moins convaincant.

Le rapport cite des données du CPI de décembre à 2,7% et une prévision GDPNow de la Fed d’Atlanta indiquant une croissance du PIB réel de 5,3% au quatrième trimestre 2025. Le scénario de base prévoit deux baisses de taux d’intérêt par la Fed, totalisant 50 points de base, conformément à ce que le marché à terme intègre — un facteur favorable aux actifs risqués.

Le marché du travail s’est également refroidi, avec 584 000 nouveaux emplois en 2025 contre 2 millions en 2024, en partie à cause de l’augmentation de l’utilisation de l’IA.

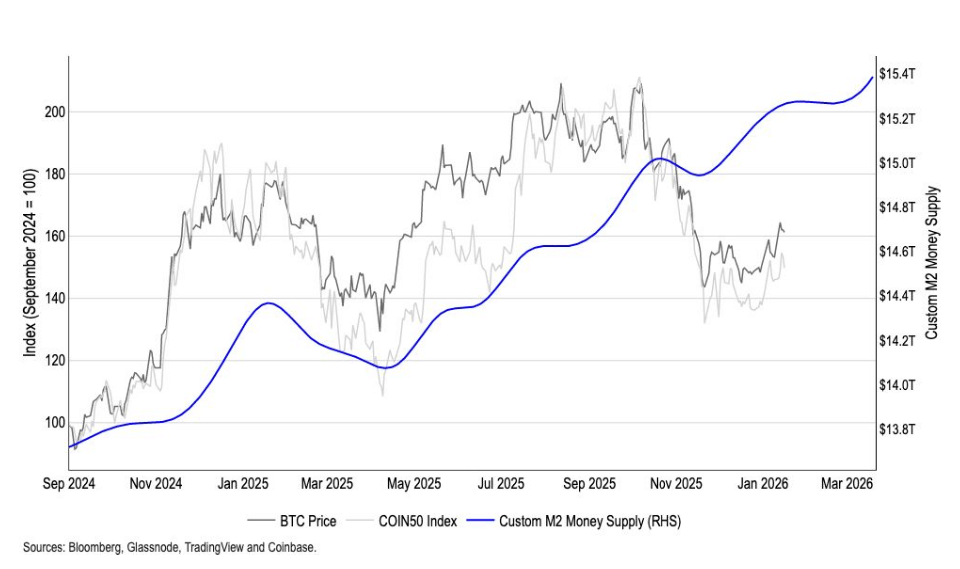

La conviction que Bitcoin est “sous-évalué” par les organisations repose donc sur la liquidité et la macroéconomie, plutôt que sur le seul cycle interne de la crypto. Coinbase a même développé un indice M2 mondial personnalisé, qui précède Bitcoin d’environ 110 jours et présente une corrélation de 0,9 avec la volatilité du prix BTC sur plusieurs horizons.

Dans cette analyse, on peut à la fois voir les cicatrices laissées par la baisse de levier d’octobre, et constater une demande accrue de couverture contre le risque, tout en concluant que Bitcoin reste dans une position favorable dans une structure à long terme si la liquidité et la politique évoluent comme prévu.

Le graphique compare Bitcoin avec la masse monétaire M2 ajustée de Coinbase de septembre 2024 à janvier 2026 (Source : Coinbase Institutional)## Qu’est-ce qui pourrait faire s’effondrer cette thèse ?

Le graphique compare Bitcoin avec la masse monétaire M2 ajustée de Coinbase de septembre 2024 à janvier 2026 (Source : Coinbase Institutional)## Qu’est-ce qui pourrait faire s’effondrer cette thèse ?

Selon Duong, ce ne serait pas une simple correction, mais une faiblesse simultanée de plusieurs facteurs fondamentaux capables de faire tomber cette argumentation.

Les organisations ne basent pas leurs attentes uniquement sur le prix, mais sur la liquidité macroéconomique et la structure on-chain du marché. Un ensemble de signaux négatifs — resserrement sévère de la liquidité mondiale, inversion de l’indicateur d’accumulation on-chain, distribution par les détenteurs à long terme lors de faibles prix, et une baisse prolongée de la demande institutionnelle — remettrait en question la thèse selon laquelle Bitcoin est sous-évalué ou soutenu par une structure.

Les données de l’enquête montrent que les organisations sont encore divisées sur la phase du cycle dans laquelle se trouve le marché, mais qu’elles s’accordent relativement sur l’attractivité relative de Bitcoin.

La façon dont elles manifestent cette confiance est très claire dans leur positionnement réel : réduction de la dépendance à un levier fragile, augmentation de l’utilisation des options pour gérer le risque, et acceptation d’un marché refroidi mais pas encore effondré.

Dans cette approche, “sous-évaluation” ne se limite pas à une perception subjective du prix actuel, mais constitue un cadre d’analyse basé sur la liquidité, la structure et la vision à long terme. La justesse ou l’erreur des organisations dépendra moins de leur étiquetage du cycle à court terme que de la capacité de ce cadre macroéconomique à résister à la prochaine grande épreuve.