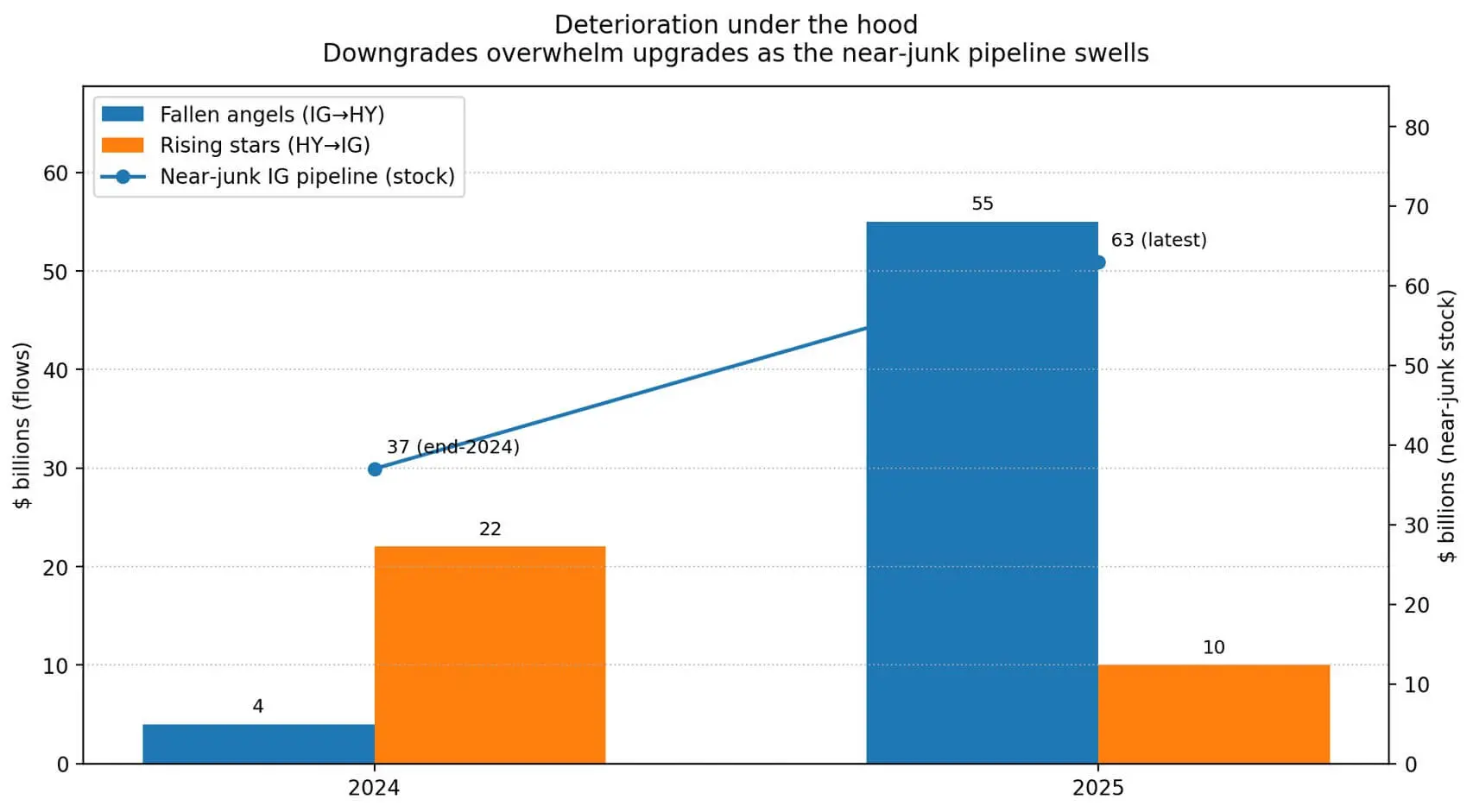

La qualité du crédit des entreprises américaines se détériore nettement, même si l’apparence du marché reste calme en surface. Selon les statistiques de JPMorgan, en 2025, environ 55 milliards de dollars d’obligations d’entreprises américaines ont été déclassées du groupe (investment-grade) vers le groupe (junk), communément appelé « fallen angels ».

En revanche, seulement environ 10 milliards de dollars d’obligations ont été reclassés en investment-grade avec le statut de « rising star ». Plus notable encore, il y a actuellement jusqu’à 63 milliards de dollars de dettes d’entreprises investment-grade proches du seuil de junk, en forte hausse par rapport à environ 37 milliards de dollars à la fin de 2024.

Cependant, l’écart de rendement (credit spreads) reste très faible. Au 15/1, les données de FRED montrent : spread investment-grade à 0,76 %, BBB à 0,97 % et high-yield à 2,71 %.

Ces chiffres indiquent que les investisseurs ne considèrent pas encore cela comme un événement de crédit grave, même si la « tuyauterie » de dégradation s’élargit de plus en plus.

Le décalage entre le risque silencieux qui s’accumule en interne et la psychologie subjective extérieure constitue le contexte typique pour que Bitcoin devienne un pari macroéconomique « convex ». En conditions normales, un léger élargissement des spreads nuit généralement aux actifs risqués, y compris Bitcoin.

Cependant, si la tension du crédit augmente suffisamment rapidement pour obliger la Fed à accélérer les réductions de taux ou à déployer des mesures de soutien à la liquidité, alors la dynamique initiale qui a exercé une pression sur Bitcoin pourrait s’inverser, plaçant le marché dans un régime monétaire où Bitcoin a historiquement souvent bénéficié.

La quantité d’obligations d’entreprises déclassées a explosé pour atteindre 55 milliards de dollars en 2025, contre 4 milliards en 2024, tandis que le nombre d’obligations reclassées a fortement diminué, passant de 22 milliards à 10 milliards.## Faiblesse interne du système

La quantité d’obligations d’entreprises déclassées a explosé pour atteindre 55 milliards de dollars en 2025, contre 4 milliards en 2024, tandis que le nombre d’obligations reclassées a fortement diminué, passant de 22 milliards à 10 milliards.## Faiblesse interne du système

La relation entre Bitcoin et le marché du crédit des entreprises est dépendante de l’état.

Une étude académique publiée sur Wiley en août 2025 montre une corrélation négative entre le rendement crypto et les credit spreads, avec une forte intensité de lien lors des périodes de tension du marché.

Cette structure explique pourquoi Bitcoin tend à baisser lorsque les spreads s’élargissent, mais se redresse fortement si l’élargissement est suffisamment important pour modifier les attentes de politique. La première phase de resserrement financier affaiblit la tolérance au risque.

La deuxième phase augmente la probabilité d’un assouplissement monétaire, avec une baisse des rendements réels et un affaiblissement du dollar américain — des variables qui ont une influence beaucoup plus grande sur Bitcoin que les nouvelles internes du marché crypto.

Bitcoin est particulièrement sensible à l’histoire de la liquidité monétaire, pas seulement à ses propres narratives. C’est pourquoi la « tuyauterie fallen angel » devient un indicateur à suivre de près.

Lorsque les obligations d’entreprises sont déclassées hors de l’investissement-grade, elles déclenchent une vague de ventes forcées par des investisseurs contraints par la réglementation ou les règlements, comme les compagnies d’assurance, les fonds exclusivement investis en obligations de haute qualité ou les fonds indiciels. Parallèlement, les market makers exigent des spreads plus larges pour couvrir le risque.

Les études de stabilité financière de la BCE montrent que les fallen angels ne font pas seulement baisser le prix des obligations et détériorer les conditions d’émission pour les entreprises concernées, mais peuvent aussi se propager aux marchés boursiers et accroître la volatilité.

Bitcoin « ressent » souvent cet effet de contagion via des canaux similaires à ceux des actions à bêta élevé : conditions financières restrictives, levier réduit et psychologie risk-off.

Mais l’histoire ne s’arrête pas là. Si la faiblesse du crédit devient suffisamment importante à l’échelle macroéconomique, menaçant la capacité de refinancement des entreprises ou risquant un système systémique, la Fed a déjà un précédent d’intervention.

Le 23/3/2020, la Fed a lancé deux programmes, PMCCF et SMCCF, pour soutenir le marché des obligations d’entreprises. Des études du BIS montrent que la simple annonce de ces programmes a permis de réduire fortement les spreads, principalement en comprimant la prime de risque de crédit.

Pour Bitcoin, ces mesures de soutien de type « bilan » représentent un changement de régime de liquidité — une dynamique que les traders crypto anticipent souvent, voire plus tôt que le marché traditionnel.

Perspective sur les actifs non liés au crédit

La faiblesse du crédit souligne une réalité : les dettes d’entreprises comportent toujours un risque de défaut, d’échéance et de cycle de dégradation de la notation. Bitcoin n’a pas ces caractéristiques. Il n’a pas de flux de trésorerie, pas de notation de crédit et pas de calendrier de refinancement.

Dans un contexte où les investisseurs réduisent leur risque de crédit, surtout lorsque les rendements diminuent et que le dollar s’affaiblit, Bitcoin peut bénéficier en tant qu’option sans risque de crédit.

Ce n’est pas une argumentation « refuge », car la volatilité de Bitcoin rend cette interprétation potentiellement trompeuse. Il s’agit plutôt d’un argument de flux de capitaux : lorsque le crédit devient problématique, les actifs sans risque de crédit peuvent attirer des flux, malgré d’autres risques subsistants.

La corrélation entre Bitcoin et le dollar américain est cyclique et instable, donc le canal « USD faible = Bitcoin en hausse » n’est pas toujours valable.

Cependant, dans un scénario de tension du crédit entraînant une baisse des rendements américains et une rotation de la politique de la Fed, le dollar pourrait s’affaiblir parallèlement à la baisse des rendements réels — ce qui constitue la configuration macroéconomique la plus favorable à Bitcoin dans l’histoire.

Quand la subjectivité se brise

Actuellement, le marché se trouve dans une zone de tension assez inhabituelle. Les spreads investment-grade à 0,76 % et high-yield à 2,71 % restent très faibles par rapport à l’histoire, tandis que la taille des obligations proches du râtelier est la plus grande depuis 2020.

Trois scénarios principaux en découlent, chacun ayant des implications différentes pour Bitcoin.

Dans le scénario « saignement lent », les spreads s’élargissent progressivement mais sans saut brutal. Le high-yield pourrait augmenter de 50 à 100 points de base, le BBB de 20 à 40 points, avec un resserrement financier progressif. La Fed maintient une position prudente, et Bitcoin évolue comme un actif risqué, rencontrant des difficultés lorsque la liquidité se détériore sans changement de politique pour compenser. C’est le scénario le plus courant, généralement neutre ou négatif pour Bitcoin.

Dans le scénario « secousses de crédit », les spreads sont réévalués à un niveau suffisant pour changer le discours de politique, mais sans crise totale. Lors de la tension d’avril 2025, le high-yield a atteint environ 401 points de base, et l’investissement-grade environ 106 points. Ces niveaux ne constituent pas une crise, mais suffisent à faire réfléchir la Fed. Si les obligations d’État prennent de la valeur en tant que refuges et que le marché anticipe une réduction des taux plus tôt, Bitcoin pourrait passer rapidement d’un mode risk-off à liquidity-on, plus vite que les actions. C’est un scénario « convex » : forte baisse initiale suivie d’un rebond rapide lorsque la politique change.

Dans le scénario « choc de crédit », les spreads s’élargissent jusqu’à des niveaux de crise, avec des ventes forcées généralisées, et la Fed doit déployer des outils de soutien à la liquidité. Bitcoin devient extrêmement volatile dans les deux sens : chute profonde avec le marché, puis forte reprise lorsque les attentes de liquidité s’inversent. Le modèle de 2020 en est un exemple : Bitcoin est passé d’environ 10 000 USD à 4 000 USD en mars, puis a dépassé 60 000 USD un an plus tard après que la Fed a injecté massivement de la liquidité.

L’argument positif pour Bitcoin dans un contexte de dégradation du crédit ne réside pas dans sa capacité à éviter le choc initial, mais dans sa capacité à profiter de la réaction politique par la suite.

Ce qu’il faut surveiller

Un indicateur clair pour déterminer quand la tension du crédit passe d’un frein à une impulsion pour Bitcoin. Les spreads high-yield et BBB sont en première ligne : si le BBB s’élargit plus vite, le marché commence à évaluer le risque fallen angel.

Les indicateurs CDX IG et CDX HY donnent une lecture plus synthétique du sentiment. Le rendement réel des obligations américaines et le dollar sont des indicateurs clés : une hausse conjointe du rendement réel et du dollar est la configuration la plus défavorable pour Bitcoin, tandis qu’une baisse du rendement réel signale une possible rotation de politique.

Les « tuyaux » de liquidité, comme les programmes de la Fed, l’expansion du bilan ou les opérations de repo, sont également cruciaux, car les stablecoins et la liquidité on-chain réagissent rapidement aux chocs monétaires.

Le marché du crédit envoie actuellement à la fois des signaux positifs et des avertissements. Janvier a commencé avec une forte émission d’obligations investment-grade et une prime de risque encore faible, indiquant que les investisseurs ne considèrent pas encore cela comme un scénario à la 2020.

Mais la « arme » de 63 milliards de dollars en râtelier est toujours chargée.

Si les spreads restent maîtrisés, la thèse selon laquelle Bitcoin bénéficierait de la tension du crédit reste hypothétique. Si les spreads s’élargissent, la dynamique dépendra de l’ordre des événements : la première contraction, puis l’attente d’un assouplissement.

L’argument haussier pour Bitcoin dans un contexte de faiblesse du crédit n’est pas d’éviter le choc initial, mais de profiter plus rapidement de la phase deux, en s’appuyant sur des actifs moins liés au flux d’entreprises et à la notation de crédit.