Fitch Ratings lundi a classé les titres adossés à Bitcoin comme « niveau spéculatif » à haut risque. La volatilité du prix du Bitcoin peut rapidement éroder la valeur des garanties, déclenchant des appels de marge et des liquidations forcées. MicroStrategy détient près de 688 000 BTC et étend ses positions via des obligations convertibles, liant étroitement la solvabilité à la valeur du Bitcoin. Fitch mentionne la vague de faillites de BlockFi et Celsius en 2022 comme avertissement, mais pense qu’un ETF spot pourrait réduire la volatilité.

Pourquoi Fitch classe-t-elle les titres adossés à Bitcoin comme niveau spéculatif ?

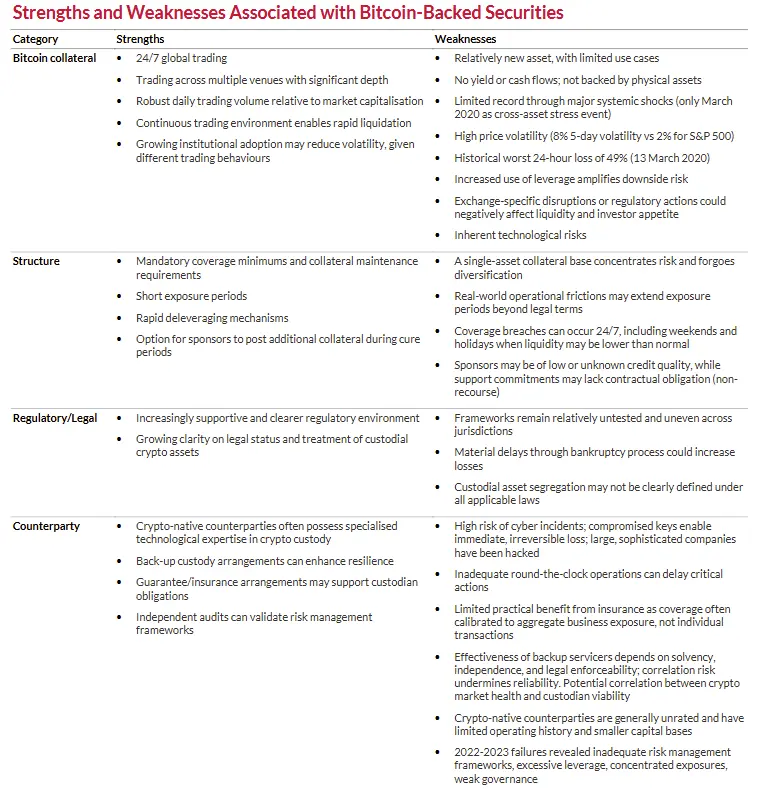

(Source : Fitch Ratings)

La société de notation Fitch Ratings indique que les titres adossés à Bitcoin présentent un risque élevé, ce qui pourrait compliquer l’expansion des produits de crédit liés aux cryptomonnaies auprès des investisseurs institutionnels. En tant que l’une des trois principales agences de notation aux États-Unis, l’évaluation de Fitch joue un rôle clé dans l’évaluation de nouveaux instruments financiers par les banques, sociétés de gestion d’actifs et autres institutions.

Le rapport publié lundi par Fitch indique que les titres adossés à Bitcoin, généralement créés en regroupant des Bitcoins ou en émettant des actifs liés à Bitcoin, puis en utilisant ces actifs comme garanties pour émettre de la dette, comportent un « risque accru » qui « correspond à un niveau spéculatif ». L’agence précise que ces caractéristiques peuvent faire entrer ces produits dans la catégorie spéculative, associée à une qualité de crédit plus faible et à un risque de perte plus élevé.

Le niveau spéculatif (Speculative Grade) dans le système de notation correspond à BB+ et en dessous, communément appelé « junk bonds » (obligations à haut risque). Cette notation indique un risque de défaut nettement supérieur à celui des obligations d’investissement, nécessitant un rendement plus élevé pour compenser ce risque. Pour les titres adossés à Bitcoin, être classés dans cette catégorie limite considérablement leur base d’acheteurs potentiels, car de nombreux investisseurs institutionnels interdisent l’achat d’actifs spéculatifs.

Fitch souligne la « volatilité intrinsèque » du prix du Bitcoin et le risque de contrepartie implicite dans ces structures. L’agence évoque également la vague de faillites de prêteurs en cryptomonnaies durant la période de ralentissement économique 2022-2023, notamment BlockFi et Celsius, comme exemples d’avertissement illustrant à quel point le modèle basé sur des garanties peut s’effondrer rapidement sous pression du marché.

Les trois raisons principales pour lesquelles Fitch classe les titres adossés à Bitcoin comme niveau spéculatif

Risque de volatilité des prix : La fluctuation quotidienne du Bitcoin pouvant dépasser 10 %, érode rapidement la valeur des garanties

Effondrement du ratio de garantie : Une chute brutale des prix déclenche des appels de marge et des liquidations forcées, amplifiant les pertes

Avertissements historiques : La faillite de BlockFi et Celsius prouve que ces modèles ne sont pas soutenables en marché extrême

Fitch indique : « La volatilité du prix du Bitcoin est un facteur de risque majeur », et met en garde contre le fait qu’un non-respect des niveaux de couverture peut rapidement réduire la valeur des garanties et rendre les pertes concrètes. Le ratio de garantie désigne le rapport entre la valeur des garanties en Bitcoin et le montant de la dette émise en utilisant ces garanties. Une chute des prix peut faire descendre ce ratio en dessous du seuil réglementaire, déclenchant des appels de marge et des liquidations forcées.

MicroStrategy : la bombe à retardement de 688 000 BTC

Pour une société cotée détenant une grande quantité d’actifs numériques, l’importance du Bitcoin dans la notation de crédit devient de plus en plus cruciale, notamment pour celles émettant des billets convertibles ou des dettes garanties. Un exemple marquant est MicroStrategy, dirigée par Michael Saylor, qui a accumulé près de 688 000 Bitcoins.

L’entreprise a financé cette acquisition à plusieurs reprises, notamment par l’émission d’obligations convertibles, de dettes garanties et d’actions, pour augmenter ses investissements en Bitcoin, finançant ainsi sa stratégie. Par conséquent, le bilan et la situation de crédit de MicroStrategy sont étroitement liés à la volatilité du marché du Bitcoin. Cette allocation d’actifs très concentrée en fait un cas typique de mise en garde de Fitch.

Lorsque le prix du Bitcoin chute, la valeur des actifs de MicroStrategy diminue, tandis que sa dette reste inchangée. Si la chute est trop forte, la société pourrait faire face à un risque de défaut ou être contrainte de vendre ses Bitcoins à bas prix pour rembourser ses dettes. Ce risque structurel est précisément ce que Fitch craint avec la « dépréciation rapide des garanties ». Plus important encore, les détenteurs d’obligations convertibles de MicroStrategy pourraient choisir de ne pas convertir en actions lors de la baisse du prix du Bitcoin, mais plutôt demander un remboursement en cash, ce qui aggraverait la pression de liquidité de l’entreprise.

L’avertissement de Fitch pourrait impacter négativement le cours de l’action MicroStrategy et celui de ses obligations. Les investisseurs institutionnels, qui s’appuient fortement sur les agences de notation, pourraient vendre massivement si Fitch dégrade la note de ces obligations à un niveau spéculatif. De plus, certains fonds ont des clauses d’interdiction explicite de détenir des obligations spéculatives, ce qui pourrait forcer la vente de ces titres.

Cependant, il faut noter que l’avertissement de Fitch semble davantage cibler les crédits et titres adossés à des garanties dont le remboursement dépend directement de la valeur sous-jacente. L’évaluation ne mentionne pas les fonds négociés en bourse (ETF) spot Bitcoin, qui sont structurés comme des fonds d’actions plutôt que comme des produits de crédit. En réalité, Fitch indique que l’adoption d’ETF pourrait « diversifier davantage la base des détenteurs », ce qui pourrait « potentiellement réduire » la volatilité du Bitcoin en période de pression du marché.

La répétition de la crise de 2022 ? Les avertissements historiques de Fitch

Fitch évoque particulièrement la vague de faillites de prêteurs en cryptomonnaies durant la crise économique 2022-2023, qui constitue le meilleur contre-exemple au risque des titres adossés à Bitcoin. BlockFi et Celsius sont deux sociétés qui ont adopté un modèle similaire : collecter des dépôts en cryptomonnaies auprès des utilisateurs, puis utiliser ces actifs comme garanties pour prêter ou investir. En 2021, lors du marché haussier, ce modèle fonctionnait bien, et ces deux sociétés ont atteint des valorisations de plusieurs milliards de dollars.

Mais lorsque la tendance baissière de 2022 a frappé, le prix du Bitcoin est passé de 69 000 $ à 16 000 $, une chute de plus de 75 %. Cette baisse brutale a rapidement érodé la valeur des garanties, faisant tomber le ratio de garantie de nombreux prêts en dessous du seuil de sécurité. BlockFi et Celsius ont été contraints d’appeler des marges ou de liquider leurs positions, mais dans un marché en pénurie de liquidités, ces opérations ont seulement fait baisser davantage les prix, créant une spirale mortelle. Finalement, les deux sociétés ont fait faillite après ne pas avoir pu satisfaire les demandes de retrait des créanciers.

Ce dernier rapport intervient après l’avertissement de Fitch le mois dernier. À l’époque, Fitch avait alerté les banques américaines que la détention massive d’actifs numériques comportait des risques accrus. Fitch soulignait que les banques impliquées activement dans la cryptosphère pouvaient faire face à des risques réputationnels, de liquidité et de conformité. Cette série d’avertissements montre que Fitch reste prudent, voire méfiant, quant à l’intégration du Bitcoin dans le système financier traditionnel.

L’avertissement de Fitch pourrait devenir une prophétie auto-réalisatrice. Lorsqu’une agence de notation reconnue signale qu’un certain type d’actif comporte un risque élevé, les investisseurs institutionnels peuvent choisir de s’en détourner, ce qui réduit la demande, détériore la liquidité et peut finalement provoquer un événement de risque. Ce phénomène psychologique est courant sur les marchés de crédit.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.

Articles similaires

La NYSE accueille le lancement MSBT de Morgan Stanley en tant que premier ETF Bitcoin au comptant émis par une grande banque américaine

Les ETF bitcoin adossés à des banques accélèrent l’adoption institutionnelle et renforcent la crédibilité du marché. Le NYSE a franchi une nouvelle étape : Morgan Stanley Investment Management a sonné la cloche de clôture et célébré le lancement de MSBT, que le NYSE a décrit comme le premier ETF bitcoin au comptant par un grand

CoinpediaIl y a 8m

BTC chute de 0,49 % sur 15 minutes : fragilité du levier côté acheteurs et synchronisation avec les ventes actives déclenchent une pression à court terme

2026-04-17 de 18:00 à 18:15 (UTC), le prix du BTC a fluctué à la baisse en oscillant dans la fourchette de 77097,4 à 77573,2 USDT, le rendement sur 15 minutes s’établissant à -0,49 %, avec une amplitude de 0,61 %. Pendant ce temps, le marché a été animé, les fluctuations à court terme se sont amplifiées et l’attention des traders a nettement augmenté. Le principal moteur de ce mouvement anormal est que la structure globale de l’effet de levier est plutôt baissière, et les positions longues sont fragiles. À l’heure actuelle, le taux de financement des contrats perpétuels du BTC est resté négatif pendant 11 jours consécutifs, ce qui indique que les vendeurs à découvert dominent le marché. De plus, le volume des contrats à terme non clôturés (OI) s’élève à environ 6,283 milliards de dollars, soit un niveau historiquement élevé. Dans la fenêtre du mouvement anormal, le volume des transactions a nettement augmenté : les données on-chain montrent que de gros volumes de BTC sont passés d’adresses détenant ces actifs depuis longtemps vers des plateformes d’échange. On suppose que des ventes actives ont déclenché une réduction passive des positions longues, amplifiant la pression baissière sur le prix. Par ailleurs, l’enthousiasme des institutions pour les positions sur le marché des contrats de référence a reculé, les frontières de liquidité se sont resserrées, ce qui accentue l’impact des grosses paires de transactions sur la volatilité du marché. Sur le marché des options, la volatilité implicite a atteint 39,81 %, la demande de couverture contre la baisse augmentant, ce qui reflète une posture défensive des participants. La volatilité du contexte macroéconomique, le fait que certaines liquidités se dirigent vers des actifs de refuge et le décalage provoqué par des événements récents d’incertitudes réglementaires, ont créé un effet de résonance, faisant baisser l’appétit global pour le risque du marché. Le risque lié à l’effet de levier sur le BTC demeure. Si, par la suite, surviennent des ventes massives concentrées, la volatilité pourrait encore s’amplifier. Il est recommandé de continuer à surveiller le niveau élevé de l’OI, la persistance des taux de financement négatifs et les transferts de grandes sommes on-chain, et de se méfier des actions des “baleines” ainsi que des perturbations du sentiment du marché par des dynamiques sur le plan des politiques macro. Pour la suite de la tendance, veuillez suivre les niveaux de soutien clés, les mouvements on-chain des institutions et des baleines, ainsi que les informations pertinentes sur le marché mondial, afin de prévenir les risques à court terme.

GateNewsIl y a 1h

Les liquidations de Bitcoin atteignent $815M alors que le BTC grimpe au-dessus de $78K au moment de l’ouverture du détroit d’Iran

Plus de $815 million de positions en cryptomonnaies avec effet de levier ont été liquidées récemment, principalement en raison de positions vendeuses contre Bitcoin. Les marchés se sont améliorés alors que l’Iran a rouvert le détroit d’Hormuz et que Trump a laissé entendre qu’un accord avec l’Iran était en vue, ce qui a fait grimper fortement les prix du Bitcoin.

GateNewsIl y a 1h

Le fondateur de Cardano Hoskinson avertit que le BIP-361 pourrait geler 1,7M de Bitcoin

Charles Hoskinson a averti que la mise à niveau de Bitcoin BIP-361, destinée à faire face aux menaces quantiques, est à tort classée comme une soft fork. Elle pourrait geler 1,7 million de BTC, dont 1 million attribué à Satoshi Nakamoto, car les détenteurs d’anciennes pièces ne peuvent pas prouver qu’ils en sont les propriétaires.

GateNewsIl y a 2h

Baisse de 0,45 % sur 15 minutes du BTC : la pression de vente s’accumule avec les entrées concentrées des « grosses baleines » en plus du retrait du levier, ce qui amplifie le repli

Du 17/04/2026 17:00 à 17:15 (UTC), le BTC enregistre une baisse à court terme, avec un taux de rendement de -0,45 % ; le prix évolue entre 77 354,3 et 77 916,9 USDT, l’amplitude s’établissant à 0,72 %. Pendant l’événement, l’attention du marché s’intensifie, la volatilité augmente et la liquidité du marché au comptant subit des changements significatifs.

Le principal moteur de cette variation de prix est que de « gros baleines » transfèrent de manière concentrée des fonds vers des plateformes d’échange : au cours de 15 minutes, le flux d’entrée vers les échanges bondit jusqu’à 11 000 BTC, ce qui constitue un sommet depuis décembre 2025 ; le montant moyen par dépôt atteint jusqu’à 2,25 BTC. Cela reflète que les détenteurs de gros volumes choisissent de libérer des jetons de manière concentrée à des niveaux de prix clés, entraînant une hausse nette de la pression vendeuse. Parallèlement, l’open interest des contrats à terme sur le BTC descend à 841 millions de dollars, un plus bas sur 14 mois ; les fonds à effet de levier se retirent fortement, et la volatilité dominée par le marché au comptant amplifie davantage l’impact des transactions des grosses baleines.

En outre, même si les flux nets vers les ETF ont un effet de compensation, avec un cumul d’entrées de 5,651 milliards de dollars en avril, ils n’ont pas réussi à absorber pleinement les ventes massives pendant cette fenêtre de variation. Le marché au comptant dépend donc principalement des achats des institutions pour absorber la pression à la vente, tandis que l’appétit pour le risque se contracte dans l’ensemble. Les données on-chain montrent que 41 % de l’offre de BTC se trouve dans une zone en perte ; certains détenteurs à prix bas subissent une pression pour prendre des profits et limiter les pertes. Sous l’effet de facteurs multiples agissant de concert, une tension à court terme se forme entre les flux vers les échanges, le retrait du levier, la réalisation des profits et la capacité d’absorption par les institutions, augmentant l’ampleur de la volatilité au comptant.

Le risque à court terme mérite d’être surveillé de près : il faut suivre attentivement des indicateurs clés tels que les volumes d’entrée sur les plateformes d’échange à venir, la vitesse des flux nets vers les ETF et l’open interest des contrats à terme. Si les ventes des grosses baleines ne montrent toujours aucun ralentissement, les entrées dans les ETF pourraient ne pas s’accélérer en temps voulu, et le prix du BTC pourrait continuer de subir une pression. Les utilisateurs doivent se concentrer sur les transferts on-chain et les variations des positions des principaux acteurs, surveiller les zones de support clés au comptant et la structure des volumes échangés, obtenir rapidement davantage d’informations de marché, et se prémunir contre les risques liés à des fluctuations marquées.

GateNewsIl y a 2h

Alcoa en pourparlers avancés pour vendre son site de fonderie de Massena au mineur de Bitcoin NYDIG

Alcoa Corp. négocie la vente de son site de fonderie Massena East dans l’État de New York à la société de minage de Bitcoin NYDIG, une opération dont la clôture est anticipée à la mi-année dans le cadre de la stratégie de cession d’actifs d’Alcoa.

GateNewsIl y a 2h