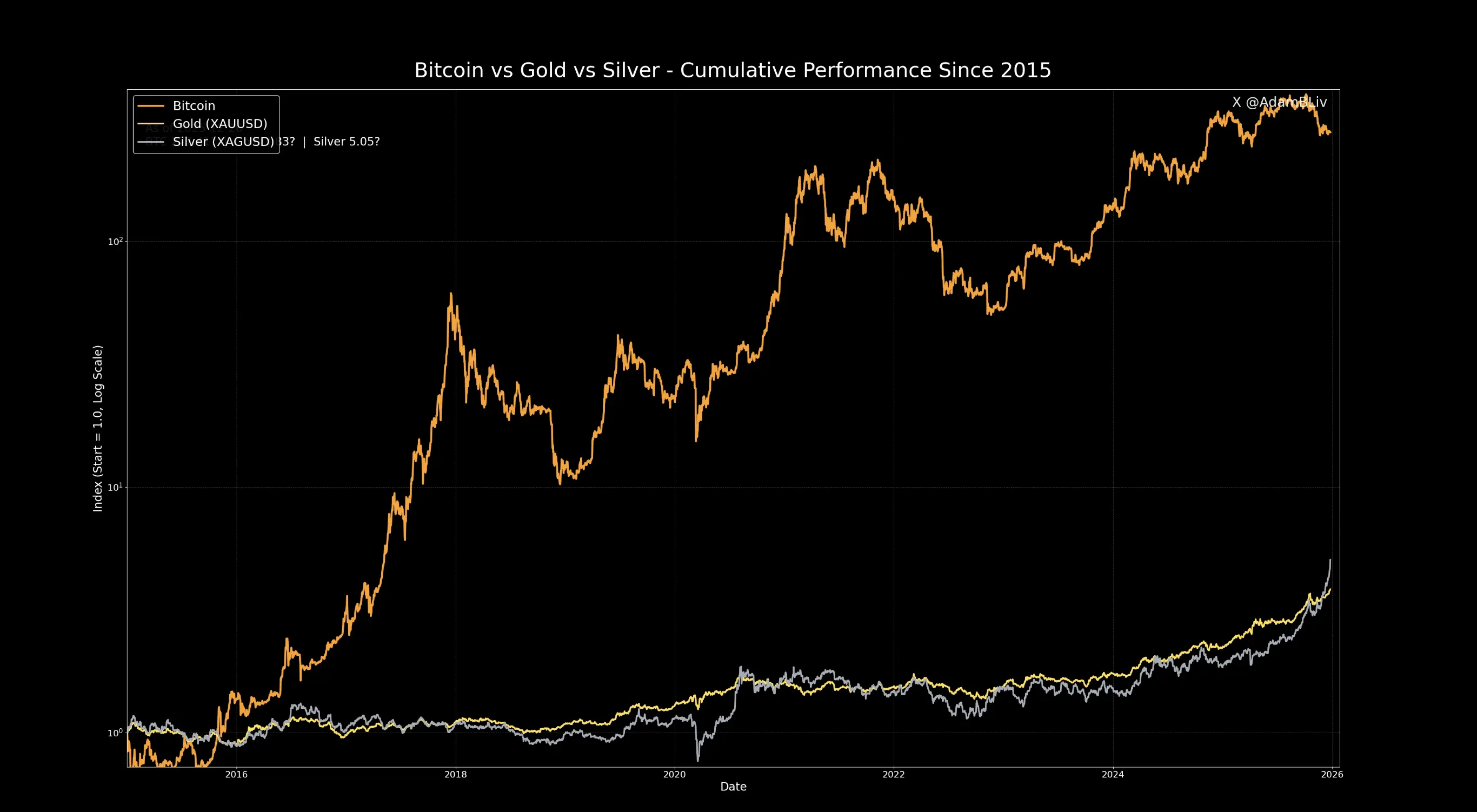

Depuis 2015, le Bitcoin a connu une hausse cumulée de 27 701 %, tandis que l’argent a augmenté de 405 % et l’or de 283 % sur la même période. Mais le critique du Bitcoin Peter Schiff rétorque qu’il faudrait comparer sur les quatre dernières années plutôt que sur dix, estimant que l’ère du Bitcoin est révolue. La réponse du marché est que les prix des matières premières convergent vers le coût de production, et lorsque les prix augmentent, la production aussi, ce qui tend à faire baisser les prix, sauf si leur offre est fixe.

Comparaison sur dix ans : l’écart énorme entre 27 701 % pour le Bitcoin et 283 % pour l’or

(Source : Adam Livingston)

Les données d’Adam Livingston offrent une perspective claire à long terme. Depuis 2015, le Bitcoin a augmenté de 27 701 %, ce qui signifie qu’un investissement de 1 000 USD en Bitcoin en 2015 vaudrait environ 278 000 USD en 2025. En comparaison, l’argent a augmenté de 405 %, portant un investissement de 1 000 USD à 5 050 USD ; l’or a augmenté de 283 %, passant de 1 000 USD à 3 830 USD. Cet écart multiplié par cent est stupéfiant.

Dans un post sur X, Livingston écrit : « Même en ignorant les six premières années de l’existence du Bitcoin, pour ceux qui se plaignent de la durée de la période, la performance de l’or et de l’argent est bien inférieure à celle de cet actif de premier plan. » Cela sous-entend que la hausse du Bitcoin dans ses premières années (2009-2015) est encore plus impressionnante, et si l’on calcule depuis sa création en 2009, la croissance serait astronomique. Choisir 2015 comme point de départ est déjà une estimation très conservatrice.

Cependant, Peter Schiff, défenseur de l’or, est l’un des critiques les plus sévères du Bitcoin, rétorquant qu’il faudrait comparer sur les quatre dernières années plutôt que sur dix. « L’époque est révolue. Le Bitcoin appartient au passé, » dit Schiff. La logique derrière cette déclaration est que : après le marché haussier de 2020-2021, le Bitcoin est entré dans une phase de correction, et ses performances sur près de quatre ans sont moins stables que celles de l’or. Le point de vue de Schiff représente la position typique des investisseurs TradFi : ils privilégient la volatilité à court terme et la protection contre la baisse, plutôt que le rendement absolu à long terme.

Le cœur de ce débat réside dans le choix de la période temporelle. Les investisseurs à long terme considèrent dix ans comme une période d’évaluation raisonnable, couvrant un cycle économique complet. Les traders à court terme pensent que quatre ans reflètent mieux l’environnement actuel du marché. Les deux points de vue ont leur légitimité, la différence réside dans la tolérance au risque et les objectifs d’investissement.

Offre fixe vs extraction infinie : une différence structurelle déterminante

(Source : Trading View)

La réponse de Matt Golliher, co-fondateur d’Orange Horizon Wealth, va droit au but. Il souligne qu’à long terme, les prix des matières premières ont tendance à « converger » vers le coût de production. « Quand les prix augmentent, la production aussi, ce qui accélère l’offre et tend à faire baisser les prix. Bien sûr, sauf si l’offre est fixe, » explique Golliher. Cette remarque révèle précisément la différence fondamentale entre le Bitcoin et l’or ou l’argent.

L’offre d’or et d’argent est flexible. Lorsque les prix montent, des gisements auparavant non rentables deviennent exploitables, augmentant la production mondiale. Golliher ajoute : « Certaines sources d’or et d’argent, qui n’étaient pas rentables il y a un an, le sont aujourd’hui à ces prix. » Ce mécanisme de réponse de l’offre limite automatiquement le potentiel de hausse des prix à long terme.

En revanche, l’offre de Bitcoin est fixée à 21 millions d’unités. Peu importe à quel point le prix monte, aucune nouvelle « réserve » de Bitcoin ne sera découverte ou minée. Cette rareté absolue est au cœur de la proposition de valeur du Bitcoin. Lorsque la demande augmente, l’offre ne peut pas croître en conséquence, et la hausse des prix devient le seul mécanisme d’équilibre. Cette rigidité de l’offre est extrêmement rare en économie, même la terre n’est pas réellement fixe, puisqu’on peut faire du remblai ou créer des terres nouvelles.

Trois différences structurelles majeures entre Bitcoin et or/argent

Offre flexible : or et argent peuvent augmenter en réponse à la hausse des prix, Bitcoin offre une quantité fixe de 21 millions

Coût de stockage : or et argent nécessitent un stockage physique et une sécurité, Bitcoin ne demande qu’un portefeuille numérique, presque sans coût

Fractionnement : Bitcoin peut être divisé jusqu’à huit décimales, l’or et l’argent, en tant que biens physiques, ont des coûts de division élevés

Ces différences structurelles expliquent pourquoi, sur une période de dix ans, Bitcoin peut réaliser une croissance cent fois supérieure à celle de l’or ou de l’argent. Lorsqu’une richesse mondiale cherche une réserve de valeur, l’offre fixe du Bitcoin ne peut que faire monter son prix, alors que l’or et l’argent peuvent augmenter leur production pour répondre en partie à la demande.

Les métaux précieux atteindront de nouveaux sommets en 2025, tandis que le dollar chute de 10 %

(Source : Barchart)

Le débat entre défenseurs des métaux précieux et des Bitcoin sur la meilleure réserve de valeur à long terme s’intensifie, tandis que les prix des métaux précieux connaissent une hausse historique. En 2025, l’or atteint un sommet historique d’environ 4 533 USD l’once ; l’argent aussi atteint un record, proche de 80 USD l’once. Ces chiffres impressionnent et semblent soutenir l’argument des partisans de l’or et de l’argent.

Cependant, dans le contexte de la dépréciation du dollar, la situation change. Selon le présentateur Ethan Ralph, le dollar se dirige vers sa pire année en dix ans, avec une chute de près de 10 % de l’indice DXY en 2025. Cet indice suit la force du dollar par rapport à un panier de principales monnaies, comprenant l’euro, le yen, la livre, le dollar canadien, la couronne suédoise et le franc suisse. Cela signifie que la hausse nominale des actifs libellés en dollars reflète en partie la dépréciation du dollar.

Lorsque le dollar se déprécie de 10 %, le prix nominal de l’or et de l’argent augmente naturellement, car il faut plus de dollars dévalués pour acheter la même quantité d’actifs physiques. Cette hausse est en partie une « fausse hausse », ne reflétant pas une augmentation réelle du pouvoir d’achat. En revanche, même dans un contexte de dépréciation du dollar, le Bitcoin conserve un avantage significatif par rapport à l’or et à l’argent.

L’analyste Arthur Hayes indique que la dépréciation du dollar et la politique monétaire inflationniste de la Fed seront des catalyseurs positifs pour la hausse des prix des actifs rares, notamment l’or, l’argent et le Bitcoin. Cet environnement macroéconomique profite à tous les actifs rares, mais la caractéristique de l’offre fixe du Bitcoin lui confère un avantage maximal. Lorsqu’investisseurs traditionnels cherchent des outils contre l’inflation, le Bitcoin, l’or et l’argent en bénéficieront, mais la nature numérique et l’accessibilité mondiale du Bitcoin lui donnent un avantage supplémentaire.

Le débat sur la période de temps révèle des différences de philosophie d’investissement

Peter Schiff insiste pour comparer sur quatre ans plutôt que dix, ce qui reflète la mentalité de gestion des risques des investisseurs TradFi. Entre 2021 et 2025, le Bitcoin a connu une volatilité extrême, passant d’un sommet de 69 000 USD à 16 000 USD, puis rebondissant à 89 000 USD. Ce roller-coaster effraie de nombreux investisseurs TradFi.

L’or et l’argent, eux, sont restés relativement stables durant ces quatre années, avec une croissance absolue moindre mais une volatilité bien plus faible que celle du Bitcoin. Pour des fonds de pension, des compagnies d’assurance, etc., la gestion de la volatilité est souvent plus importante que le rendement absolu. Cela explique pourquoi Schiff privilégie une période de quatre ans, car cela met en évidence le risque de volatilité du Bitcoin.

Cependant, cette approche ignore un fait clé : l’objectif des investisseurs à long terme est l’accumulation de richesse, pas la stabilité à court terme. Si un actif voit sa croissance sur dix ans multipliée par cent, même avec des fluctuations importantes, l’investisseur qui tient bon finira par obtenir un rendement bien supérieur à celui d’un actif stable mais modeste. C’est là tout le cœur du raisonnement des supporters du Bitcoin : le temps permet d’atténuer la volatilité, et la tendance à long terme est ce qui compte vraiment.

Articles similaires

Hausse de 0,53 % sur 15 minutes pour le BTC : l’ajout de positions des produits dérivés par les institutions alimente le rebond à court terme

Du 2026-04-20 01:30 au 2026-04-20 01:45 (UTC), le prix au comptant du BTC a oscillé dans une fourchette étroite allant de 74290,9 à 74709,7 USDT, avec un rendement sur 15 minutes de +0,53 % et une amplitude de 0,56 %. La hausse globale de la volatilité du marché a suscité l’attention, mais le nombre d’adresses actives on-chain est resté stable, sans qu’aucun mouvement anormal de capitaux extrêmes ne soit observé.

Le principal moteur de cette variation est l’entrée de capitaux de la part d’institutions sur les principales plateformes de futures, ainsi que l’ajustement de la structure des positions sur les produits dérivés ; en particulier, les contrats à terme CME encore ouverts (OI) ont augmenté à contre-courant de 2,61 %. Parallèlement, certaines institutions renforcent, dans la zone d’oscillation des prix, une stratégie de couverture défensive et déploient des plans de rebond à court terme. En outre, les plateformes comme Deribit ont enregistré une activité soutenue des options Put à court terme ; les contrats principaux sont concentrés sur la protection contre une baisse à court terme, ce qui indique que le capital des produits dérivés renforce les stratégies de défense, entraînant une hausse passive du marché spot qui suit le mouvement.

De plus, les flux de capitaux des ETF ont enregistré un afflux net de 1 870 millions de dollars sur le premier trimestre, ce qui a atténué la situation de sorties nettes consécutives du mois de mars précédent, apportant un soutien de fond à moyen terme aux prix spot. Bien que les adresses actives on-chain sur 1 heure soient restées dans la fourchette de 19500–19600 sans variations anormales, la convergence des comportements structurels des institutions sur les marchés des dérivés et des ETF a fait monter la volatilité des prix à court terme. Les signaux de pression vendeuse des investisseurs particuliers et des baleines font défaut ; aucun transfert important ni événement de liquidation extrême n’a été observé. L’élan global provient donc d’un bras de fer au niveau institutionnel.

À noter que le ratio Put/Call sur le marché des dérivés demeure relativement élevé. Si les prix ne parviennent pas à continuer de monter, la pression de sortie à court terme pourrait s’intensifier à tout moment. La contraction globale de l’OI affaiblit l’activité des capitaux à effet de levier ; pour la suite, il faut surtout surveiller les variations de position sur les produits dérivés, la direction des flux de capitaux des ETF et les entrées/sorties de capitaux actifs on-chain afin de faire face au risque de fortes fluctuations à court terme. Pour plus d’informations sur la tendance du marché, il est recommandé de continuer à suivre les indicateurs de données et les mouvements de capitaux concernés.

GateNewsIl y a 2h

BTC en baisse de 0,44 % en 15 minutes : flux de capitaux ETF en sortie et convergence avec l’augmentation des positions vendeuses sur les produits dérivés

Du 19 avril 2026 de 21:45 à 22:00 (UTC), le prix du BTC a chuté de 0,44 % en 15 minutes, la fourchette des chandeliers se situant entre 74366,1 et 74789,3 USDT, avec une amplitude de 0,57 %. Les fluctuations à court terme se sont concentrées : pendant la période, le volume des grosses transactions a nettement augmenté, l’attention du marché s’est accrue et la volatilité s’est renforcée.

Le principal moteur de cet écart de cours est la sortie nette substantielle de 291 millions de dollars des ETF américains spot sur le Bitcoin sur deux jours, du 18 au 19 avril, ce qui reflète un retrait à court terme des capitaux institutionnels et entraîne une hausse significative de la pression à la vente sur le marché spot. Parallèlement, les contrats à perpétuel sur le BTC

GateNewsIl y a 6h

Le BTC passe sous 74000 USDT

Message du bot Gate News, la cotation de Gate indique que le BTC est passé sous 74000 USDT, à un prix actuel de 73979.6 USDT.

CryptoRadarIl y a 6h

BTC en micro-baisse de 0,53% sur 15 minutes : pression vendeuse après transfert de baleines et amplification de la liquidité

Du 2026-04-19 17:45 à 18:00 (UTC), le prix spot du BTC baisse de -0,53% en 15 minutes, avec une fourchette de 74648.4 à 75212.8 USDT et une amplitude de 0,75%. Durant cette période, l’attention du marché augmente, la volatilité s’accélère nettement et l’ampleur de l’anomalie dépasse les niveaux habituels de la même période.

Le principal moteur de cette anomalie est que des comptes de « baleines » se concentrent sur le transfert de BTC vers une certaine bourse de premier plan ; le ratio « All Exchanges Whale Ratio (EMA14) » est propulsé à un plus haut niveau proche des dix derniers mois. Dans un laps de temps court, la pression vendeuse s’intensifie de manière significative, devenant une cause directe de la baisse du prix spot. La liquidité globale du marché est fragile, le volume des transactions spot est faible, et l’impact des ordres de vente importants sur le prix du marché est nettement amplifié.

Parallèlement, le sentiment des positions acheteuses sur le marché des produits dérivés s’affaiblit : le volume de positions sur les contrats perpétuels BTC augmente significativement récemment, les taux de financement passent de positif à négatif, et le ratio positions acheteuses/vendeuses tend vers l’équilibre. Certains acheteurs réduisent leurs positions, et, dans le contexte de la pression vendeuse des baleines, cela amplifie davantage la volatilité à court terme du marché spot. De plus, ni les adresses actives on-chain, ni le nombre de transactions, ni les volumes de transferts ne montrent d’anomalies : cela permet d’écarter les ventes paniques on-chain. L’absence de facteurs macroéconomiques et de « cygnes noirs » externes rend d’autant plus saillantes les caractéristiques internes structurelles de l’anomalie de prix.

Dans l’environnement actuel, la combinaison d’une liquidité fragile et de transferts massifs des baleines augmente le risque de volatilité des prix à court terme. Par la suite, il faudra surtout surveiller si les baleines continuent de transférer et de vendre du BTC, l’évolution de la courbe des entrées nettes sur les bourses et la reprise des volumes de transactions spot du marché. En outre, il faut se méfier d’une seconde vague de volatilité pouvant être provoquée par un manque de liquidité et de nouveaux liquidations forcées sur le marché des dérivés ; les zones de support concernées et les variations des flux de fonds restent des indicateurs clés à observer. Pour plus d’anomalies de marché, suivez continuellement les flashs d’actualité.

GateNewsIl y a 10h

Le BTC passe sous 75 000 USDT

Message du bot Gate News, les cotations de Gate indiquent que le BTC est passé sous 75 000 USDT, à un prix actuel de 74 985,2 USDT.

CryptoRadarIl y a 10h