Le 8 décembre, la blockchain Layer1 Stable lancera officiellement son réseau principal, avec pour cœur de conception l’utilisation de l’USDT comme frais de gas natif, permettant un règlement en sous-seconde et des transferts de pair à pair sans frais de gas. Lors de la campagne de pré-dépôt précédente de Stable, des comportements de trading anticipé ont été observés, suscitant une crise de confiance. Selon les données de Polymarket, la probabilité que sa FDV dépasse 2 milliards de dollars le lendemain du lancement est de 85 %.

Mécanisme clé du TGE de Stable : une conception révolutionnaire avec paiement en USDT

Stable, soutenue par Tether et blockchain Layer 1, innove principalement en utilisant l’USDT comme frais de gas natif. Ce choix bouleverse le modèle économique traditionnel des blockchains publiques. Sur Ethereum, Solana et autres, les utilisateurs doivent détenir le jeton natif (ETH ou SOL) pour payer les frais de transaction, ce qui constitue une barrière notable pour les nouveaux venus. Stable permet aux utilisateurs de régler tous les frais directement en USDT, offrant ainsi une expérience véritablement sans friction.

Cette logique commerciale est limpide. Tether, premier émetteur mondial de stablecoins, dispose d’une capitalisation USDT supérieure à 120 milliards de dollars et de dizaines de millions d’utilisateurs actifs. Faire de l’USDT le moyen de paiement natif du réseau Stable permet à ces utilisateurs de migrer sans accroc, sans avoir à acquérir de jeton de gouvernance supplémentaire. Cet avantage en termes d’expérience utilisateur est peut-être le principal atout concurrentiel de Stable face aux autres nouvelles blockchains.

Stable affirme permettre un règlement en sous-seconde et des transferts de pair à pair sans frais de gas. Un règlement en sous-seconde signifie une confirmation des transactions en 0,5 à 1 seconde, bien plus rapide que les 12 secondes d’Ethereum ou les 10 minutes de Bitcoin. L’absence de frais de gas signifie que les transferts directs entre utilisateurs sont gratuits, ce qui est très attractif pour les micro-paiements. Cependant, ce « zéro frais » doit être relativisé : les coûts d’exploitation du réseau existent toujours, mais ils pourraient être couverts par d’autres moyens (par exemple, subventions aux validateurs ou revenus du protocole).

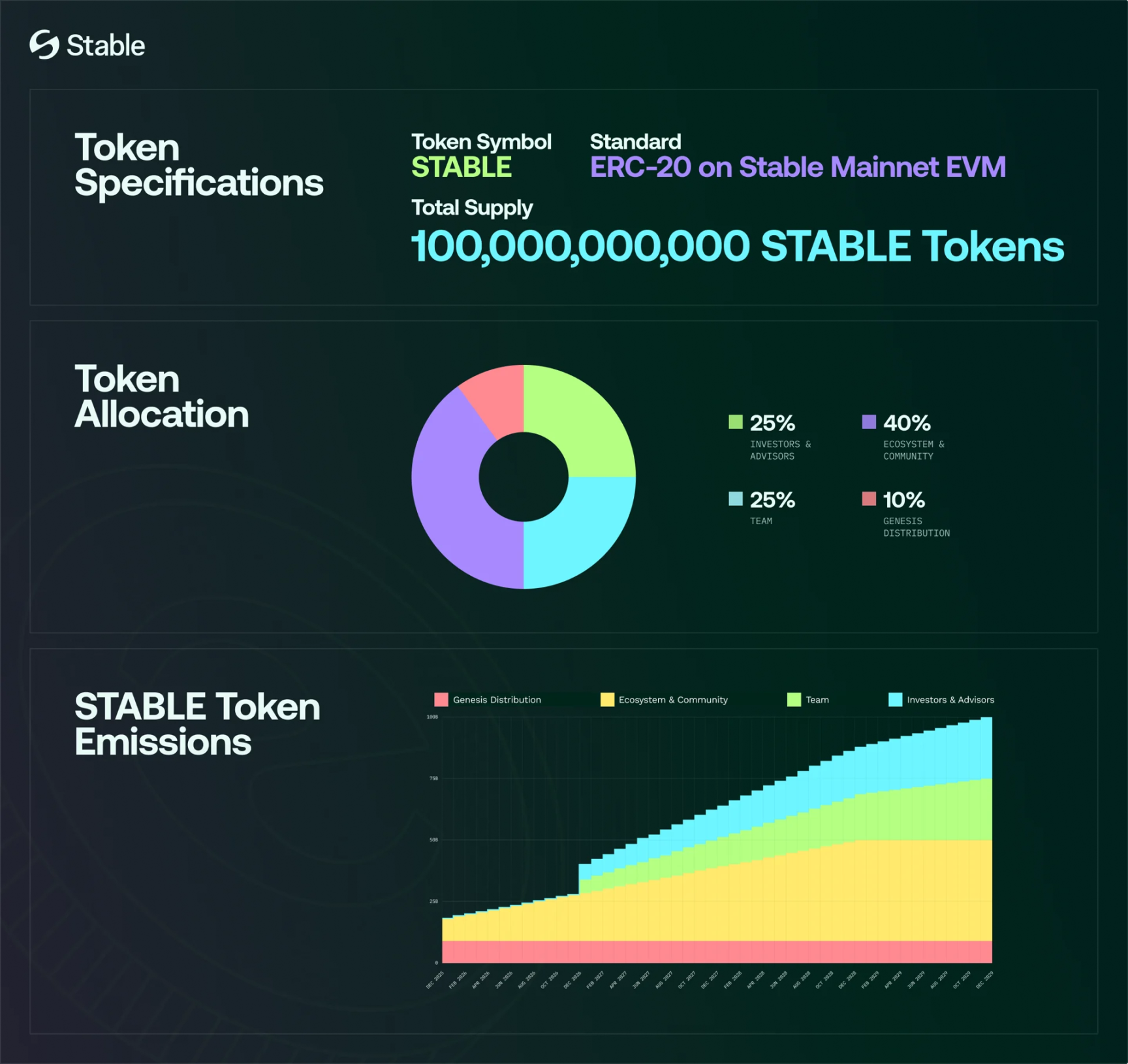

L’offre totale du jeton natif STABLE est fixée à 100 milliards, sans possibilité d’augmentation. Les transferts, paiements et transactions sur le réseau Stable sont réglés en USDT ; le STABLE n’est pas utilisé comme frais de gas, mais sert à coordonner les incitations entre développeurs et participants de l’écosystème. Cette conception suscite une question centrale : si le STABLE ne sert pas pour les frais de gas, comment capte-t-il de la valeur ? La réponse tient au staking et à la gouvernance.

Structure de répartition de la tokenomics de Stable

Distribution initiale 10 % : pour la liquidité, l’activation de la communauté, les activités écosystémiques et la distribution stratégique, entièrement débloquée au lancement du réseau principal

Écosystème et communauté 40 % : subventions aux développeurs, programmes de liquidité, partenariats, développement communautaire

Équipe 25 % : équipe fondatrice, ingénieurs, chercheurs, avec une période de cliff d’un an suivie d’un déblocage linéaire

Investisseurs et conseillers 25 % : investisseurs stratégiques et conseillers, également libérés linéairement après un an de cliff

Controverse sur les pré-dépôts : trading anticipé et blocages KYC portent un coup dur à la confiance

(Source : Dune)

À l’instar de Plasma, Stable a ouvert deux campagnes de pré-dépôt avant le lancement du réseau principal, mais non sans controverse. La première phase, lancée fin octobre, avait un plafond de 825 millions de dollars, rempli en quelques minutes après l’annonce. La communauté soupçonne des comportements de trading anticipé, car le portefeuille classé premier a déposé plusieurs centaines de millions d’USDT 23 minutes avant l’ouverture officielle.

Ce phénomène de dépôt anticipé a suscité de vives interrogations. Si le système ne devait ouvrir qu’à l’annonce, comment un utilisateur a-t-il pu déposer 23 minutes à l’avance ? Cela suggère soit une faille technique, soit un accès anticipé accordé à certains initiés. L’équipe n’a pas répondu directement, se contentant d’ouvrir une deuxième phase de pré-dépôt le 6 novembre, avec un plafond de 500 millions de dollars, pour tenter de calmer la controverse en offrant plus d’opportunités de participation.

Cependant, la seconde phase a également rencontré de sérieux problèmes. Stable a sous-estimé l’engouement, provoquant un afflux massif au moment de l’ouverture et rendant le site lent et instable. Le système KYC (vérification d’identité) a été catastrophique, avec des délais d’approbation variant de quelques jours à une semaine, et des utilisateurs se plaignant de blocages ou de demandes répétées de documents. Cette mauvaise expérience utilisateur est particulièrement ironique pour une blockchain revendiquant l’excellence en matière de paiement.

Au final, la seconde phase a recueilli environ 1,8 milliard de dollars de dépôts, avec environ 26 000 portefeuilles participants. Après la mise à jour des règles par Stable, les utilisateurs pouvaient déposer via l’interface Hourglass ou directement on-chain, la fonction dépôt étant rouverte pour 24 heures, avec un plafond de 1 million de dollars par portefeuille et un minimum de 1 000 dollars. Le total des pré-dépôts atteint 1,325 milliard de dollars (825 millions lors de la première phase + 500 millions réels lors de la seconde).

Selon le livre blanc, 10 % de la distribution initiale est dédiée aux incitations des pré-dépôts, aux activités d’exchange et à la liquidité initiale on-chain. Si la part d’airdrop pour les pré-dépôts s’établit à 3-7 %, au prix du contrat perpétuel avant cotation de 0,032 $, le rendement serait de 7 à 16,9 %. Cela correspond à un airdrop de 700 à 1 690 dollars pour chaque dépôt de 10 000 dollars.

Le marché parie sur une FDV de 2 milliards, mais le pessimisme grandit

Fin juillet, Stable annonçait avoir levé 28 millions de dollars en seed, menée par la maison-mère de Tether et Hack VC, avec une valorisation d’environ 300 millions de dollars. À titre de comparaison, le projet similaire Plasma affiche aujourd’hui une capitalisation de 330 millions et une FDV de 1,675 milliard. Selon Polymarket, la probabilité que la FDV de Stable dépasse 2 milliards de dollars le lendemain du lancement est de 85 %, ce qui, sur une base conservatrice de 2 milliards, donne un prix du STABLE à 0,02 $.

Cependant, les marchés de contrats perpétuels sur CEX affichent une valorisation plus optimiste. Le STABLE/USDT se négocie actuellement à 0,032 $, soit une FDV d’environ 3 milliards de dollars. Cet écart entre les prix du marché secondaire et les prévisions Polymarket reflète des divergences d’appréciation sur la valorisation de Stable. Les contrats perpétuels sont souvent guidés par la spéculation, conduisant à une sur- ou sous-évaluation de la valeur réelle.

Les optimistes avancent que la thématique stablecoin, le soutien de la maison-mère de Tether et l’expérience de Plasma (forte hausse puis baisse) pourraient permettre à Stable de bénéficier d’une certaine dynamique et d’un potentiel de hausse initial. La maison-mère de Tether, opérateur historique d’exchange, dispose d’un important pouvoir d’influence et d’une large base d’utilisateurs dans la cryptosphère, apportant une crédibilité supplémentaire à Stable. Par ailleurs, le TGE de Plasma a été suivi d’un pic de cours, avant un retour à la baisse, ce qui prouve que le marché conserve un appétit spéculatif pour les nouvelles blockchains.

Néanmoins, le pessimisme domine : le fait que le gas ne soit pas payé en STABLE limite l’utilité du jeton et, dans un contexte de marché baissier où la liquidité se resserre, son prix pourrait chuter rapidement. Cette critique touche juste : si le STABLE ne sert pas à payer les frais de gas, sa demande repose essentiellement sur le staking et la gouvernance, deux cas d’usage dont le potentiel est bien moindre que celui lié aux frais de gas. Si l’ETH d’Ethereum a de la valeur, c’est parce que chaque transaction requiert de consommer de l’ETH en frais de gas, générant une demande soutenue. Stable fait l’impasse sur ce mécanisme, ce qui pourrait reléguer le STABLE à un simple actif spéculatif.

Au moment de la rédaction, plusieurs CEX ont annoncé la cotation du STABLE au comptant, mais la principale plateforme américaine et les exchanges coréens n’ont pas encore communiqué sur une éventuelle cotation. L’absence de ces grands noms est un signal négatif, car leur listing apporte généralement la plus grande liquidité et visibilité. Leur attentisme peut traduire des doutes sur les perspectives à long terme de Stable.