El 8 de diciembre, la blockchain de Layer1 Stable lanzará oficialmente su red principal, cuyo núcleo de diseño reside en utilizar USDT como gas nativo, logrando liquidación subsegundo y transferencias punto a punto sin comisiones de gas. Anteriormente, la campaña de predepósito de Stable se vio afectada por comportamientos de “rat trading”, generando una crisis de confianza. Según datos de Polymarket, el mercado apuesta con un 85% de probabilidad a que su FDV supere los 2.000 millones de dólares al día siguiente de su lanzamiento.

Mecanismo central del TGE de Stable: un diseño disruptivo con pagos en USDT

Stable, como blockchain de Layer 1 respaldada por Tether, innova radicalmente al utilizar USDT como gas nativo. Este diseño cambia por completo el modelo económico de las cadenas públicas tradicionales. En cadenas como Ethereum o Solana, los usuarios deben poseer el token nativo (ETH o SOL) para pagar las tarifas de transacción, lo que representa una barrera de entrada para nuevos usuarios. Stable permite que los usuarios paguen todas las tarifas directamente en USDT, logrando una experiencia verdaderamente sin fricciones.

La lógica comercial de este diseño es muy clara. Tether, como el mayor emisor de stablecoins del mundo, tiene una capitalización de mercado de USDT superior a 120.000 millones de dólares y decenas de millones de usuarios activos. Utilizar USDT como herramienta de pago nativa en la red Stable significa que estos usuarios pueden migrar sin problemas, sin necesidad de comprar tokens de gobernanza adicionales. Esta ventaja en la experiencia de usuario podría ser el mayor factor competitivo de Stable frente a otras nuevas blockchains.

Stable afirma que puede lograr liquidaciones subsegundo y transferencias punto a punto sin comisiones de gas. Liquidación subsegundo implica tiempos de confirmación de 0,5-1 segundos, mucho más rápido que los 12 segundos de Ethereum o los 10 minutos de Bitcoin. La ausencia de comisiones de gas significa que las transferencias directas entre usuarios no tienen coste, lo que resulta muy atractivo para pagos de pequeño importe. Sin embargo, esta “ausencia de comisiones” es cuestionable, pues los costes de operación de la red siempre existen, aunque puedan ser cubiertos de otras formas (como subsidios a validadores o ingresos del protocolo).

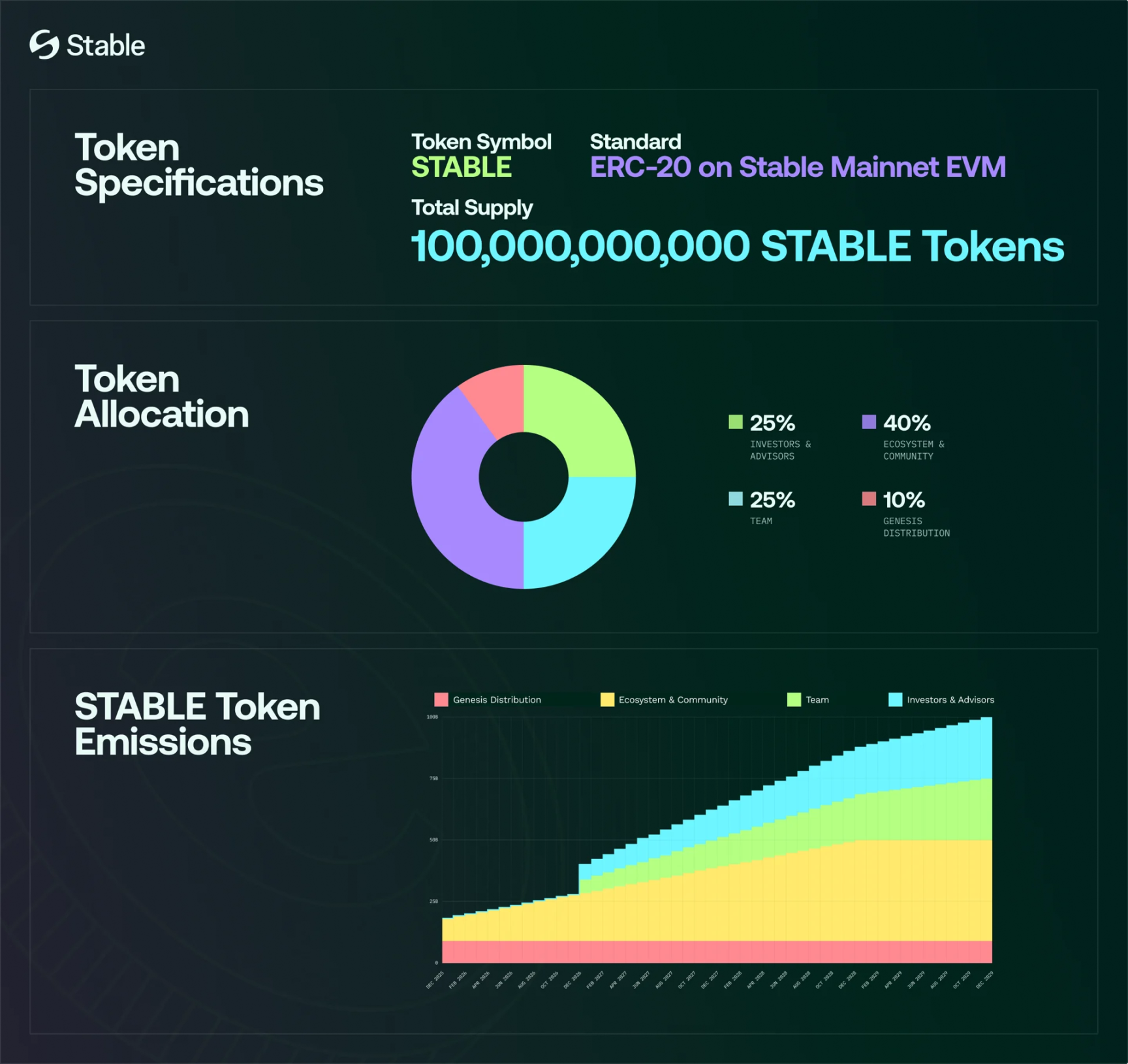

El suministro total del token nativo STABLE es de 100.000 millones, con cantidad fija e inmutable. Las transferencias, pagos y transacciones en la red Stable se liquidan en USDT; STABLE no se utiliza como gas, sino como mecanismo de incentivos entre desarrolladores y participantes del ecosistema. Este diseño ha generado una duda central: si STABLE no se utiliza para pagar gas, ¿dónde está su mecanismo de captura de valor? La respuesta está en el staking y la gobernanza.

Estructura de distribución tokenómica de Stable

Distribución génesis 10%: Para liquidez, activación de comunidad, actividades de ecosistema y distribución estratégica, desbloqueo total al lanzamiento de la red principal.

Ecosistema y comunidad 40%: Subvenciones a desarrolladores, programas de liquidez, asociaciones estratégicas y desarrollo comunitario.

Equipo 25%: Equipo fundador, ingenieros, investigadores, con un año de cliff antes de desbloqueo lineal.

Inversores y asesores 25%: Inversores estratégicos y asesores, también con un año de cliff antes de liberación lineal.

Controversia de predepósito: “Rat Trading” y problemas de KYC dañan la confianza

(Fuente: Dune)

Al igual que Plasma, Stable abrió dos rondas de predepósitos antes del lanzamiento de su red principal, pero el proceso estuvo lleno de polémica. La primera fase de predepósito comenzó a finales de octubre, con un límite de 825 millones de dólares, llenándose en pocos minutos tras el anuncio. La comunidad sospechó de prácticas de “rat trading”, ya que la cartera en primera posición depositó cientos de millones de USDT 23 minutos antes de la apertura oficial.

Este fenómeno de depósitos anticipados generó amplias dudas. Si el sistema solo se abría tras el anuncio, ¿cómo pudo alguien depositar 23 minutos antes? Esto sugiere o una vulnerabilidad técnica o información privilegiada para algunos internos. El equipo no respondió directamente, limitándose a lanzar una segunda ronda de predepósitos el 6 de noviembre, con un tope de 500 millones de dólares, intentando calmar la polémica con más oportunidades de participación.

Sin embargo, la segunda fase también estuvo plagada de problemas. Stable subestimó el entusiasmo del mercado, y tras abrir la ronda, el enorme tráfico colapsó el sitio web. El sistema KYC (verificación de identidad) fue aún peor: los tiempos de revisión variaron de días a una semana, y muchos usuarios se quejaron de bloqueos o repetidas solicitudes de documentación. Esta experiencia negativa resulta irónica para una blockchain que presume de centrarse en pagos y experiencia de usuario.

Finalmente, la segunda fase recaudó unos 1.800 millones de dólares, con unas 26.000 carteras participantes. Tras actualizar las reglas, Stable permitió depósitos a través del frontend de Hourglass o directamente en la blockchain, reabriendo la función durante 24 horas, con un máximo de 1 millón de dólares y un mínimo de 1.000 dólares por cartera. El total de predepósitos alcanzó los 1.325 millones de dólares (825 millones en la primera fase + 500 millones efectivamente depositados en la segunda).

Según el whitepaper, el 10% de la distribución génesis se destina a incentivos de predepósito, actividades de exchange y liquidez inicial en la blockchain. Si Stable finalmente asigna entre un 3% y un 7% del airdrop a los predepósitos, y tomando el precio del contrato perpetuo previo al lanzamiento de 0,032 dólares, el rendimiento sería de entre el 7% y el 16,9%. Esto significa que por cada 10.000 dólares depositados, el airdrop equivaldría a entre 700 y 1.690 dólares.

El mercado apuesta por un FDV de 2.000 millones, pero el pesimismo aumenta

A finales de julio, Stable anunció una ronda semilla de 28 millones de dólares, liderada por la matriz de Tether y Hack VC, con una valoración de mercado de unos 300 millones. En comparación, Plasma, proyecto similar, tiene una capitalización de 330 millones y un FDV de 1.675 millones. Según Polymarket, la probabilidad de que Stable supere los 2.000 millones de FDV tras el lanzamiento es del 85%, lo que implicaría un precio de STABLE de 0,02 dólares.

Sin embargo, el mercado de contratos perpetuos de CEX ofrece un precio más optimista. STABLE/USDT cotiza actualmente a 0,032 dólares, equivalente a un FDV de unos 3.000 millones. Esta diferencia entre el precio previo y la predicción de Polymarket refleja divergencias en la valoración de Stable. Los contratos perpetuos suelen estar dominados por el sentimiento especulativo, pudiendo sobrevalorar o infravalorar el valor real.

Algunos optimistas creen que la narrativa de las stablecoins, el respaldo de la matriz de Tether y la experiencia previa de Plasma —que subió rápidamente tras el TGE antes de caer— sugieren que Stable podría experimentar un entusiasmo inicial y margen de subida. La matriz de Tether, como exchange veterano, tiene gran influencia y base de usuarios en el sector cripto, añadiendo credibilidad a Stable. Además, tras el TGE de Plasma, hubo un pico breve, lo que demostró que el mercado aún tiene apetito especulativo por nuevas blockchains.

Pero el pesimismo es mayor: el gas no se paga en STABLE, el token tiene utilidad limitada, y en un ciclo de ajuste y menor liquidez, su precio podría caer rápidamente. Esta crítica es clave: si STABLE no se utiliza para gas, su demanda procede básicamente del staking y la gobernanza, pero estas utilidades representan una demanda real mucho menor que la del gas. El valor de ETH en Ethereum radica en que cada transacción requiere ETH como gas, creando demanda constante de compra. Al renunciar a este diseño, Stable corre el riesgo de que STABLE quede como mero activo especulativo.

Al cierre de esta edición, varios CEX han anunciado el lanzamiento de STABLE en spot, pero el mayor exchange de EE. UU. y exchanges coreanos aún no han confirmado planes. La ausencia de exchanges principales es una señal negativa, pues su lanzamiento suele aportar la mayor liquidez y visibilidad. Si estos grandes exchanges se mantienen al margen, podría indicar dudas sobre el potencial a largo plazo de Stable.