El impulso de la transformación se vuelve cada vez más evidente, a medida que las piezas del rompecabezas se van uniendo, este es el momento clave para comprender a fondo la industria de la Cadena de bloques.

Escrito por: Heechang Cuatro Pilares

Compilado por: Shenchao TechFlow

Puntos clave

El grupo de trabajo de la Orden Ejecutiva 14178 publicó hoy un informe de 166 páginas que describe cómo Estados Unidos lidera la industria de la Cadena de bloques y da la bienvenida a la “Era del oro criptográfico”.

El contenido principal del informe se puede resumir en cuatro puntos clave: (i) establecer un marco de clasificación unificado para el mercado de activos digitales; (ii) la interconexión entre la industria bancaria y la Cadena de bloques; (iii) acelerar la adopción de monedas estables; (iv) desarrollar directrices para actividades financieras ilegales y tributación.

En el mundo real, el impulso del cambio es cada vez más evidente. La colaboración entre instituciones financieras tradicionales (como JPMorgan) y plataformas basadas en Cadena de bloques (como Coinbase y Robinhood) está demostrando una tendencia importante hacia la innovación financiera práctica.

A pesar de que países como Estados Unidos están a la vanguardia en este campo, Corea del Sur también debería tomar más medidas y mantener una actitud abierta; en esencia, esto significa que “vamos a estudiar seriamente y tratar de entender todo esto”. Solo comenzando a entender ahora, se podrá no quedar atrás en la ola de cambios rápidos.

1. Quien reconoce la tendencia de la Cadena de bloques avanza primero

En Estados Unidos, el gobierno está reconociendo activamente el potencial de la Cadena de bloques y los activos digitales, y está impulsando fuertemente su desarrollo. El 23 de enero de 2025, el presidente Donald Trump emitió la Orden Ejecutiva 14178, “Fortalecer la posición de liderazgo de Estados Unidos en el campo de la tecnología financiera digital”, que establece directrices regulatorias claras y fomenta la innovación en este ámbito. Según esta orden, el grupo de trabajo de la Orden Ejecutiva 14178 publicó hoy un informe de 166 páginas que describe cómo Estados Unidos está liderando la industria de la Cadena de bloques y dando la bienvenida a la “Era Dorada de las Criptomonedas”.

El informe revisa la larga tradición de innovación tecnológica de Estados Unidos y evalúa cómo la Cadena de bloques y los activos digitales (criptomonedas) tienen el potencial de cambiar fundamentalmente el sistema financiero y la estructura de propiedad de los activos. El informe también señala que medidas demasiado restrictivas, como la llamada “Operación Choke Point 2.0” del gobierno anterior, han excluido a las empresas de criptomonedas legítimas y en cumplimiento de la ley del sistema bancario. El informe sugiere que el futuro gobierno debería apoyar activamente las actividades comerciales relacionadas con estas tecnologías innovadoras, en lugar de reprimirlas.

El informe se adhiere al espíritu de la Orden Ejecutiva 14178 y enfatiza que las agencias reguladoras de EE. UU. deben promover la innovación y atraer a las empresas de criptomonedas a operar en el país mediante reglas claras y coherentes. El informe insta a agencias como la Comisión de Valores (SEC) y la Comisión de Comercio de Futuros de Materias Primas (CFTC) a colaborar en el establecimiento de estándares claros y un marco de clasificación unificado para eliminar los vacíos regulatorios. Al mismo tiempo, el informe sugiere adoptar un enfoque regulatorio tecnológicamente neutral y flexible en áreas emergentes como las finanzas descentralizadas (DeFi), asegurando que la innovación no se vea obstaculizada por reglas obsoletas.

Fuente: Fortalecer el liderazgo de Estados Unidos en el campo de la tecnología financiera digital - Casa Blanca

Al mismo tiempo, Hong Kong también respondió rápidamente, imitando. En junio de 2023, el gobierno de Hong Kong estableció un sistema de licencia formal para los intercambios de activos virtuales, que tiene como objetivo regular el comercio de criptomonedas, permitiendo a los inversores minoristas participar de manera limitada. En mayo de 2025, se aprobó la “Ley de Establecoins” (Stablecoin Act), que establece requisitos de licencia para las instituciones que emiten stablecoins vinculadas a monedas fiduciarias. Esta ley entrará en vigor oficialmente el 1 de agosto de 2025. Gracias a este enfoque de “regulación e innovación coexistentes”, Hong Kong tiene la esperanza de impulsar el desarrollo de la Cadena de bloques y convertirse en uno de los principales centros de activos digitales de Asia.

2. Informe: Fortalecer el liderazgo de Estados Unidos en el ámbito de las tecnologías financieras digitales: información clave

Desde que el gobierno de Trump asumió el poder, la actitud de Estados Unidos hacia las criptomonedas ha cambiado. Una encuesta realizada hasta junio de 2025 muestra que el 72% de los inversores en criptomonedas apoyan las políticas relacionadas del presidente Trump, y más de una quinta parte de los estadounidenses ahora posee alguna forma de criptomoneda. Entre estos inversores, el 64% indica que la postura favorable del gobierno hacia las criptomonedas les hace más propensos a invertir en criptomonedas que antes. Este optimismo también se está extendiendo a los inversores institucionales: una encuesta de opinión muestra que el 83% de los inversores institucionales planean aumentar su proporción de asignación a activos digitales en 2025.

Estos datos indican que un entorno regulatorio más amigable está inyectando nueva vitalidad a la industria de las criptomonedas. Bajo el lema “apoyar la innovación y el crecimiento responsables” propuesto por el gobierno, el informe subraya repetidamente que, al implementar políticas amigables con las criptomonedas y establecer un entorno regulatorio claro, Estados Unidos tiene la esperanza de ocupar una posición de liderazgo en la inminente revolución de la cadena de bloques.

El contenido central del informe se puede resumir en cuatro puntos principales. Vamos a discutir cada uno de ellos en profundidad.

2.1 Establecer un marco de clasificación unificado para el mercado de activos digitales

Esta sección explora la clasificación legal y regulatoria de los activos digitales, así como los métodos para mejorar la estructura del mercado. Actualmente, no hay un estándar claro en Estados Unidos para definir si una criptomoneda es un valor o una mercancía. Esta ambigüedad ha llevado a conflictos de jurisdicción entre los reguladores (como la Comisión de Bolsa y Valores de EE. UU. (SEC) y la Comisión de Comercio de Futuros de Productos Básicos de EE. UU. (CFTC)), dejando lagunas en la regulación superpuesta. El informe señala que ‘la falta de un marco de clasificación integral ha llevado a interpretaciones caóticas, haciendo que los participantes de buena fe que intentan cumplir con la normativa se sientan como si estuvieran caminando por un campo minado’, lo que destaca la urgente necesidad de establecer un sistema de clasificación claro y unificado para los activos digitales.

Por ejemplo, los tokens digitales utilizados para la recaudación de fondos pueden ser considerados como valores (contratos de inversión) al momento de la venta, pero una vez que se descentralizan lo suficiente, algunas personas creen que ya no deberían ser considerados como valores. Actualmente, no hay un estándar que pueda tener en cuenta este cambio dinámico a lo largo del ciclo de vida del proyecto. Esto plantea una gran incertidumbre para los proyectos, ya que les resulta difícil predecir qué leyes serán aplicables a medida que pase el tiempo.

En este contexto, el informe expresa su apoyo al propuesto “Proyecto de Ley de Claridad del Mercado de Activos Digitales” (CLARITY Act). Este proyecto de ley fue aprobado en 2025 en la Cámara de Representantes de EE. UU. con apoyo bipartidista. El CLARITY Act clasifica los activos digitales en tokens de tipo seguridad y tokens no de tipo seguridad (comerciales), otorgando claramente a la Comisión de Bolsa y Valores de EE. UU. (SEC) la jurisdicción sobre los primeros, y a la Comisión de Comercio de Futuros de Productos Básicos de EE. UU. (CFTC) la jurisdicción sobre los segundos y el mercado de criptomonedas al contado. El proyecto de ley también incluye disposiciones para proteger el derecho de los estadounidenses a auto-alojar sus activos y realizar transacciones punto a punto, y reconoce el valor de la gobernanza descentralizada y las finanzas descentralizadas (DeFi).

El informe señala que la Ley de Claridad (CLARITY Act) establecerá una buena base para la “estructura del mercado de activos digitales en EE. UU.”, pero también sugiere que se realicen algunas mejoras en el proceso legislativo. Primero, el informe enfatiza la necesidad de aclarar el estatus legal de los protocolos completamente descentralizados. El informe proporciona a los legisladores algunos factores que deben considerar, como:

- ¿El protocolo de software dado ejerce algún «control» real sobre los activos del usuario?

- ¿Se puede modificar o actualizar técnicamente este protocolo?

- ¿Existe un operador o estructura de gobernanza centralizada?

- Y si las obligaciones regulatorias actuales se pueden hacer cumplir técnicamente.

Dada estas normas, el informe sostiene que los proyectos verdaderamente descentralizados no pueden ser regulados de la misma manera que las instituciones intermediarias tradicionales, por lo que se necesita un nuevo enfoque. Los reguladores deben establecer un marco flexible que logre los objetivos de política sin sofocar la innovación.

El informe espera que la “Ley de Claridad” pueda proporcionar una base en este sentido y urge al Congreso a promulgar rápidamente dicha ley. El informe también sugiere que, antes de la implementación oficial de la ley, las autoridades regulatorias deberían utilizar los poderes existentes para tomar de inmediato medidas que ofrezcan una mayor transparencia regulatoria a los participantes del mercado.

2.2 La industria bancaria y la industria de la Cadena de bloques deberían estar interconectadas.

Esta sección explora la integración entre el sector bancario y la industria de las criptomonedas, y presenta recomendaciones políticas sobre cómo los bancos estadounidenses pueden ampliar su participación en activos digitales bajo una regulación prudencial. El informe menciona las medidas tomadas por la administración anterior para cortar los servicios bancarios a las empresas de criptomonedas—una política conocida como “Operación Choke Point 2.0”—y critica esta acción, argumentando que es un enfoque erróneo intentar sofocar su desarrollo alejando a la industria legítima del sistema bancario.

El informe señala que esta presión de arriba hacia abajo ha llevado a muchas empresas de criptomonedas en Estados Unidos a enfrentarse a problemas como el cierre de cuentas bancarias, lo que a su vez ha causado daños a los consumidores y el crecimiento de un mercado “sombra” no regulado, entre otros efectos secundarios inesperados.

El informe destaca que los bancos pueden aumentar significativamente la eficiencia y reducir costos utilizando la tecnología de Cadena de bloques. Por ejemplo, la integración de libros de contabilidad distribuidos en sistemas de pagos y liquidaciones puede permitir pagos y liquidaciones atómicas en tiempo real las 24 horas, eliminando así las restricciones de horario comercial y reduciendo los costos asociados con las instituciones de compensación central. Algunos grandes bancos ya han avanzado en esta dirección, probando sus propios tokens de dólar digital o plataformas de Cadena de bloques para la liquidación de bonos.

El informe presenta en esta sección las recomendaciones que incluyen:

- Aclarar las actividades relacionadas con las criptomonedas permitidas por los bancos y restaurar iniciativas como la oficina de innovación regulatoria, para proporcionar orientación a los bancos en este ámbito.

- Aumentar la transparencia en el proceso de aprobación de licencias bancarias y en la solicitud de cuentas de la Reserva Federal, para facilitar la entrada de nuevas empresas, al mismo tiempo que se evita impedir injustamente que los bancos existentes brinden servicios a clientes de criptomonedas;

- Combinar los requisitos de capital bancario con los riesgos reales y desarrollar directrices regulatorias para nuevos riesgos, como los activos tokenizados.

2.3 Debería considerarse las monedas estables como herramientas digitales innovadoras y promoverlas activamente.

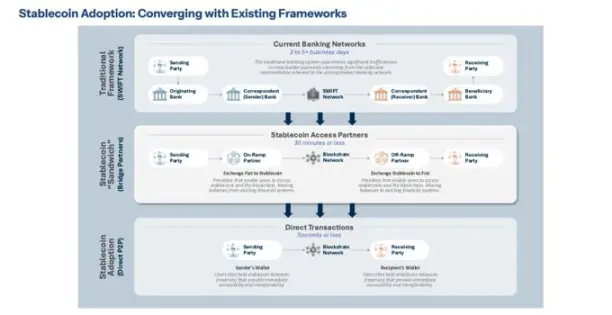

Esta sección se centra en las monedas estables en el contexto de la innovación en los pagos digitales y cómo consolidan la posición dominante del dólar. Las monedas estables son activos criptográficos de valor estable que están diseñados para mantener un anclaje de 1:1 con monedas fiduciarias como el dólar. Debido a su baja volatilidad de precios, actúan eficazmente como efectivo digital en el ecosistema criptográfico.

El informe de evaluación sostiene que el uso generalizado de monedas estables vinculadas al dólar puede modernizar la infraestructura de pagos y ayudar a Estados Unidos a deshacerse de su cada vez más obsoleta red de pagos tradicional. Por ejemplo, el uso de monedas estables para remesas internacionales o liquidaciones de valores puede lograr un procesamiento casi instantáneo sin la necesidad de bancos intermediarios, y reducir significativamente los costos. Esto también mejorará la influencia internacional del dólar. Actualmente, las monedas estables basadas en el dólar representan una parte significativa del volumen de transacciones de criptomonedas a nivel mundial, con un tamaño de circulación que alcanza cientos de miles de millones de dólares. El informe enfatiza que, para liderar esta tendencia, Estados Unidos debe establecer un marco regulatorio federal claro para las monedas estables.

En este contexto, el informe destaca la “Ley de Innovación Nacional de Establecimiento de Monedas Estables de EE. UU.”, abreviada como “Ley GENIUS (GENIUS Act)”, aprobada este año por el Congreso de EE. UU. La Ley GENIUS (GENIUS Act) (i) establece un sistema de instituciones emisoras de monedas estables en dólares privados aprobadas y reguladas por la Reserva Federal; (ii) prohíbe a la Reserva Federal construir una moneda digital de banco central (CBDC), lo que favorece claramente la innovación del dólar digital liderada por el sector privado. El informe elogia la Ley GENIUS (GENIUS Act) por “incorporar un marco favorable a la innovación en la legislación federal” y urge encarecidamente al Departamento del Tesoro y a otras agencias pertinentes a implementar la ley de manera seria y oportuna.

El informe también señala que, al establecer reglas para las monedas estables, es crucial abordar los problemas fiscales. Según la legislación fiscal estadounidense vigente, la definición de las monedas estables aún no está clara, y su tratamiento fiscal puede variar según se consideren moneda o propiedad. El informe indica que esta ambigüedad impone una carga a los participantes, por lo que, una vez que se establezca un sistema federal de regulación de monedas estables, se debería actualizar la legislación fiscal para clarificar la clasificación de las monedas estables, eliminando así la incertidumbre.

La información clave de esta sección se puede resumir así: “Promover activamente las stablecoins como un medio de innovación del dólar digital y rechazar firmemente las monedas digitales de los bancos centrales (CBDC), ya que amenazan la libertad y la estabilidad financiera de Estados Unidos.” En cuanto a las stablecoins, el informe insta a una estricta implementación de la nueva ley GENIUS (GENIUS Act) y sugiere la promulgación de legislación adicional si es necesario, para fortalecer la protección de la privacidad y la seguridad de los consumidores.

El informe también enfatiza que Estados Unidos debería liderar a nivel internacional la formulación de estándares globales para las monedas estables y fomentar la innovación en los pagos transfronterizos.

2.4 Deben establecerse directrices para actividades financieras ilegales y tributarias.

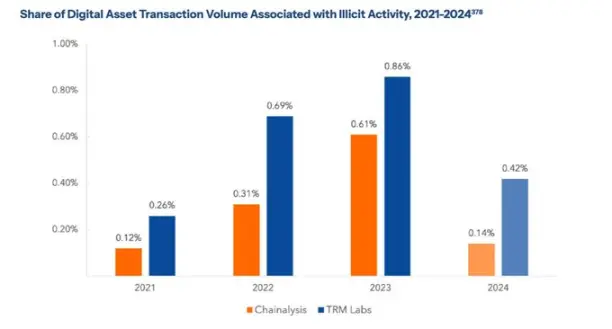

Esta sección discute los riesgos financieros ilegales relacionados con las criptomonedas (como el lavado de dinero, la financiación del terrorismo, la evasión fiscal, etc.) y las medidas para enfrentarlos. El informe comienza señalando que “para abrazar la innovación mientras se garantiza la seguridad nacional, debemos modernizar las normas de prevención del lavado de dinero (AML)” y analiza las vulnerabilidades en el sistema actual.

Debido a la naturaleza anónima, sin fronteras y de ejecución en tiempo real del comercio de criptomonedas, el informe reconoce que la implementación de leyes establecidas para la banca tradicional, como la Ley de Secreto Bancario (BSA) o la “Regla de Viaje” (Travel Rule), enfrenta desafíos. Por ejemplo, los delincuentes pueden utilizar intercambios descentralizados o servicios de mezcla para intercambiar o dividir fondos repetidamente, lo que dificulta el seguimiento de las transacciones. El informe enumera algunos casos concretos, como el abuso de las finanzas descentralizadas (DeFi) por parte de grupos de hackers norcoreanos en 2022, así como los atacantes de ransomware que exigen pagos en criptomonedas, para ilustrar que los mecanismos actuales contra el lavado de dinero (AML) necesitan ser actualizados para hacer frente a estas nuevas estrategias.

Al mismo tiempo, el informe enfatiza en varias ocasiones que la aplicación de la ley contra el lavado de dinero (AML) y la financiación del terrorismo (CFT) no debe ser mal utilizada, desviándose de la intención original de la ley. Si las regulaciones contra el lavado de dinero (AML) se utilizan con fines políticos o para reprimir industrias específicas, solo debilitarán la confianza del público en el sistema financiero. Por lo tanto, las propias autoridades regulatorias deben operar bajo supervisión democrática y transparencia, y explicar claramente las directrices para evitar imponer restricciones injustas a empresas y usuarios legítimos.

La última parte de esta sección presenta recomendaciones para abordar la ambigüedad y la incertidumbre relacionadas con la tributación de los activos digitales. El informe señala que, aunque el Servicio de Impuestos Internos de EE. UU. (IRS) generalmente clasifica las criptomonedas como propiedad, aún no se han establecido pautas fiscales específicas para nuevas actividades como la participación, la minería, los airdrops o el empaquetado de tokens. Esta falta de claridad está causando una confusión significativa entre los contribuyentes. El informe insta al IRS y al Departamento del Tesoro de EE. UU. a emitir directrices fiscales más claras y prácticas, y sugiere considerar la implementación de una política de exención fiscal para transacciones de criptomonedas de bajo valor, para evitar que los usuarios sean penalizados por el uso de criptomonedas en pagos diarios.

3. Hacer que más personas comprendan mejor las criptomonedas

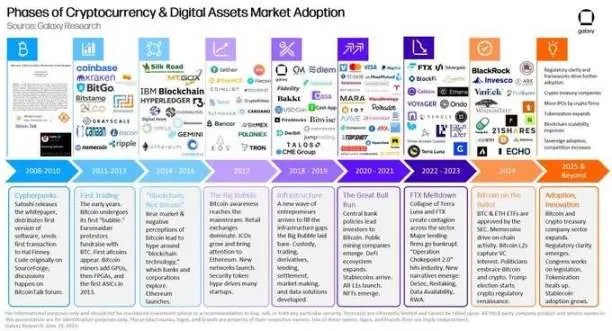

Fuente: X (@glxyresearch)

Muchos países y empresas (Estados Unidos es un ejemplo típico) se apresuran a anunciar e implementar estrategias de Cadena de bloques, no solo por seguir la tendencia, sino porque anticiparon la trayectoria de desarrollo del mercado y se prepararon con anticipación. En Estados Unidos, empresas como Messari, Delphi, Galaxy Research y rwa.xyz han estado proporcionando investigaciones de alta calidad, ayudando a las instituciones a formular estrategias proactivas sobre Cadena de bloques y activos digitales. Protocolos como Ondo Finance y Morpho han construido servicios financieros seguros en la cadena, mientras que empresas como BitGo y Coinbase ofrecen una infraestructura confiable que permite a las instituciones invertir en activos criptográficos.

En comparación, la comprensión y preparación básica de Corea del Sur para la industria de la cadena de bloques (los stablecoins son un ejemplo particularmente destacado) sigue siendo insuficiente. La discusión sobre los stablecoins aún se centra en el fracaso de Terra o en el debate sobre por qué los stablecoins no son viables, y el debate siempre gira en torno a la cuestión de la emisión, en lugar de su aplicación real. Sin embargo, los stablecoins han demostrado múltiples escenarios de aplicación a nivel global, y el enfoque del esfuerzo no solo debe centrarse en la emisión, sino también en desarrollar productos que los integren en la vida cotidiana. Para lograr este objetivo, primero se necesita apoyo político y un entorno regulatorio claro.

Debido a que la industria de la Cadena de bloques (especialmente los stablecoins) aún se encuentra en una etapa temprana, es difícil enumerar casos de éxito específicos que demuestren la razonabilidad de su aplicación. Sin embargo, precisamente por eso, es crucial mantener una actitud abierta —en esencia, decir «examinemos seriamente e intentemos entenderlo»—. Solo comenzando a entenderlo ahora podemos mantenernos al día con el ritmo de los cambios rápidos.

4. El rompecabezas se va uniendo gradualmente, el futuro comienza a vislumbrarse

Los límites entre el sector financiero y la Cadena de bloques comienzan a desdibujarse, y las empresas líderes de ambos lados comienzan a colaborar. Un ejemplo típico es la colaboración anunciada entre el banco más grande de Estados Unidos, JPMorgan Chase, y el intercambio de criptomonedas Coinbase. JPMorgan Chase permitirá a sus clientes de tarjetas de crédito canjear puntos de recompensa por USDC en la Cadena de bloques Base de Coinbase, y conectar directamente las cuentas de los clientes con la plataforma de Coinbase, logrando un intercambio casi instantáneo y sin problemas entre moneda fiduciaria y criptomonedas. Esta es una integración histórica entre bancos tradicionales y intercambios de criptomonedas, lo que indica que las principales instituciones financieras ahora consideran los activos digitales como una parte legítima de sus servicios financieros.

Esta tendencia no se limita a bancos y exchanges. Coinbase también está colaborando con Morpho para expandir el área de finanzas en cadena, es decir, el área de finanzas descentralizadas (DeFi). A través de esta colaboración, los usuarios pueden depositar su bitcoin en la aplicación de Coinbase y utilizarlo como colateral para pedir prestado USDC para gastos diarios. Esto muestra una estrategia de utilización de activos que no puede ser lograda por las finanzas tradicionales. De hecho, los inversores pueden seguir manteniendo bitcoin mientras gestionan su flujo de efectivo diario, lo que indica que la innovación financiera basada en la Cadena de bloques ha entrado en una fase viable.

El campo de la tecnología financiera también está experimentando nuevas dinámicas de desarrollo. La popular plataforma de comercio Robinhood está lanzando su propia Cadena de bloques de capa 2, para proporcionar infraestructura para la emisión y el comercio de acciones cotizadas y privadas en la cadena. Robinhood Chain finalmente se conectará al ecosistema de Ethereum. Esto significa que las plataformas de tecnología financiera no solo pueden ofrecer servicios de corretaje, sino que también pueden utilizar su propia Cadena de bloques para manejar una gama más amplia de activos financieros en la cadena. En resumen, está surgiendo una nueva tendencia: las plataformas de tecnología financiera tradicionales, al adoptar la tecnología de Cadena de bloques, logran la propiedad de activos y la liquidez que antes no podían alcanzar.

Lamentablemente, en comparación con estos casos de innovación financiera a nivel mundial, Corea del Sur sigue estando rezagada. Aún no ha surgido una colaboración o integración sustancial entre los bancos, intercambios, startups de tecnología financiera y proyectos DeFi de Corea del Sur. Quizás las instituciones de Corea del Sur al menos necesitan intentar utilizar plataformas de cadena de bloques privadas (como la red privada Kinexis de JPMorgan) para acumular experiencia práctica. Los principales países y entidades financieras del mundo ya han comenzado a trazar un plan financiero impulsado por la cadena de bloques y a colaborar activamente. Si Corea del Sur sigue estancada, las discusiones internas inevitablemente permanecerán en un nivel teórico y no podrán llevarse a la práctica.

Por supuesto, implementar una Cadena de bloques no es una tarea fácil, y es comprensible actuar con cautela dado que su impacto en el mercado aún no está claro. Sin embargo, evitar problemas o posponer indefinidamente la acción debido a la incertidumbre no es la mejor opción. La transformación del sistema financiero impulsada por la Cadena de bloques ya ha comenzado, los pioneros están aprendiendo rápidamente y acelerando su progreso. Solo queda que los demás decidan cuándo y cómo unirse a esta ola.

El impulso de la transformación es cada vez más evidente, a medida que las piezas del rompecabezas se ensamblan, este es el momento clave para comprender a fondo la industria de la cadena de bloques—también es el mejor momento para reflexionar seriamente y tomar medidas para adoptar la tecnología de cadena de bloques.