El debate entre los depósitos tokenizados y las stablecoins: el futuro de las finanzas no consiste en reemplazar, sino en integrar.

Los bancos crean dinero y las stablecoins proporcionan liquidez. Ambos resultan indispensables.

Quienes apoyan los depósitos tokenizados sostienen: las stablecoins actúan como bancos en la sombra sin regulación. Cuando los bancos tokenicen los depósitos, todos preferirán a los bancos.

Este argumento es bien recibido por numerosos bancos y bancos centrales.

Por su parte, los defensores de las stablecoins afirman: los bancos son cosa del pasado. No los necesitamos en la blockchain. Las stablecoins representan el futuro del dinero.

Este discurso conecta especialmente con la comunidad cripto nativa.

Sin embargo, ambas posturas pasan por alto el verdadero desafío.

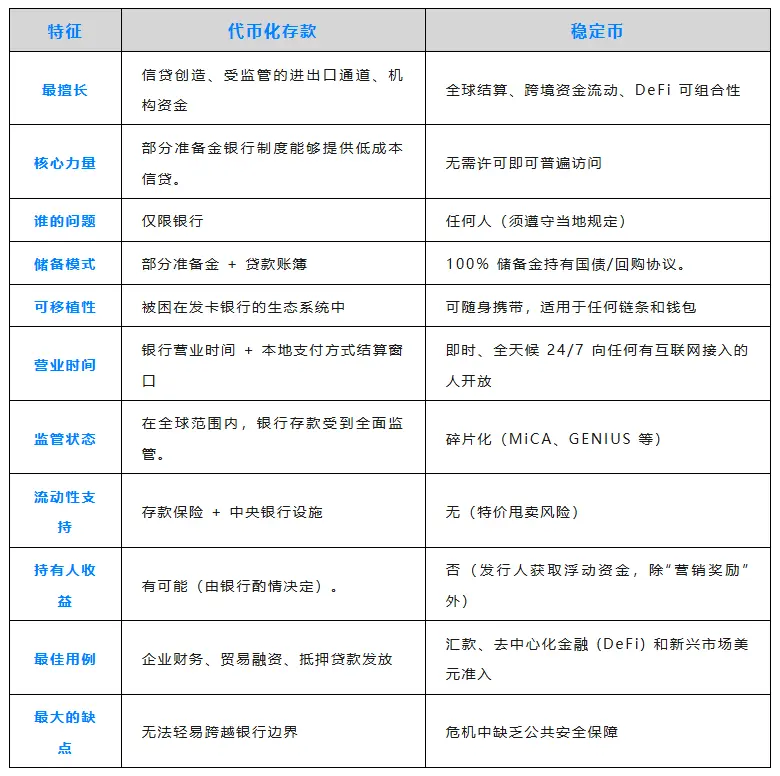

Los bancos ofrecen crédito más barato a sus principales clientes

Si depositas 100 $, se transforman en 90 $ en préstamos, o incluso más. Así funciona la banca de reserva fraccionaria, un sistema que ha impulsado el crecimiento económico durante siglos.

- Empresas Fortune 500 depositan 500 millones de dólares en JPMorgan Chase.

- A cambio, obtienen líneas de crédito enormes a tipos inferiores a la media del mercado.

- Los depósitos son el pilar del modelo bancario, y las grandes corporaciones lo entienden perfectamente.

Los depósitos tokenizados trasladan esta dinámica a la blockchain, pero solo para los clientes del propio banco. Sigues bajo la supervisión bancaria, sujeto a sus horarios, procesos y requisitos de cumplimiento.

Para las empresas que buscan crédito a bajo coste, los depósitos tokenizados resultan una alternativa muy atractiva.

Las stablecoins funcionan como el efectivo

Circle y Tether mantienen reservas plenas, gestionando 200 000 millones de dólares en valores. Obtienen un rendimiento del 4–5 %, pero no transfieren nada de ese beneficio al usuario.

A cambio, tus fondos quedan fuera del alcance de la regulación bancaria. Para 2025, se prevé que las stablecoins gestionen 9 billones de dólares en transferencias internacionales. Con conexión a internet, puedes acceder a tu dinero en cualquier momento y lugar, sin permisos y siempre disponible.

No necesitas un banco corresponsal, ni esperar a SWIFT, ni recibir respuestas como “contestaremos en 3–5 días laborables”.

Para una empresa que debe pagar a un proveedor argentino a las 23:00 un sábado, las stablecoins son la opción ideal.

El futuro integra ambos modelos

Una empresa que busca condiciones crediticias favorables en un banco también puede querer usar stablecoins para acceder a mercados de nicho.

Imagina este escenario:

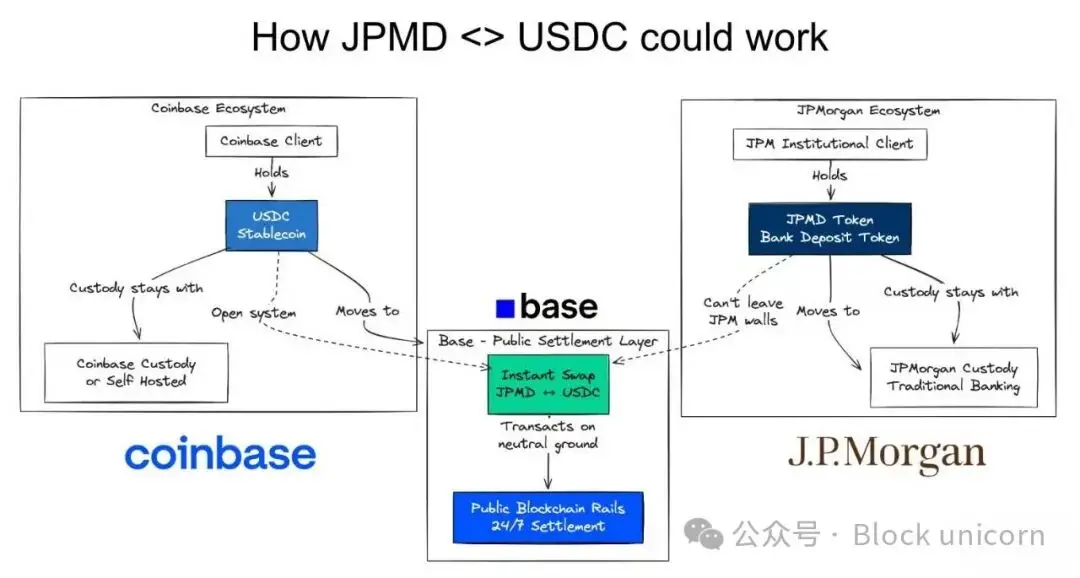

- Una empresa Fortune 500 mantiene depósitos tokenizados en JPMorgan Chase

- A cambio, obtiene crédito preferente para sus operaciones en EE. UU.

- Necesita pagar a un proveedor argentino que prefiere stablecoins

- Por tanto, convierte JPMD a USDC

Este ejemplo refleja la tendencia hacia la que avanzamos.

En la blockchain. A nivel atómico.

Lo mejor de ambos mundos.

Utiliza la infraestructura tradicional cuando sea conveniente.

Utiliza stablecoins cuando no lo sea.

No se trata de elegir, sino de integrar.

- Depósitos tokenizados → Crédito bancario a bajo coste

- Stablecoins → Liquidación inmediata tipo efectivo fuera del banco

- Intercambio on-chain → Conversión instantánea, sin riesgo de liquidación

Cada enfoque tiene ventajas y desventajas.

Ambos coexistirán.

Los pagos on-chain superan a las APIs de orquestación de pagos

Algunos grandes bancos argumentan: no necesitamos depósitos tokenizados, tenemos APIs. En ciertos casos, tienen razón.

Pero es ahí donde la financiación on-chain demuestra su verdadero potencial.

Los smart contracts permiten automatizar reglas entre múltiples organizaciones e individuos. Cuando el depósito de un proveedor llega, un smart contract puede activar al instante financiación de inventario, préstamos de circulante o coberturas de divisas. Tanto bancos como entidades no bancarias pueden ejecutar estas operaciones de forma automática y en tiempo real.

Depósito → Stablecoin → Pago de factura → Liquidación final.

Las APIs conectan de punto a punto; los smart contracts conectan de muchos a muchos. Por eso resultan ideales para flujos de trabajo que cruzan fronteras organizativas. Esta es la auténtica fortaleza de la financiación on-chain.

Estamos ante una arquitectura financiera radicalmente distinta.

El futuro es on-chain

Los depósitos tokenizados resuelven la necesidad de crédito barato. Los depósitos quedan bloqueados y los bancos prestan sobre ellos. El modelo de negocio bancario no cambia.

Las stablecoins resuelven la portabilidad. Los fondos se mueven libremente y sin permisos. El Sur Global accede al dólar. Las empresas logran liquidación inmediata.

Los defensores de los depósitos tokenizados apuestan solo por infraestructuras reguladas.

Quienes apoyan las stablecoins quieren eliminar por completo a los bancos.

El futuro requiere ambos modelos.

Las empresas Fortune 500 buscan líneas de crédito masivas y liquidación global inmediata. Los mercados emergentes quieren crédito local y acceso al dólar. DeFi demanda composabilidad y respaldo con activos reales.

Discutir quién gana no tiene sentido. El futuro de las finanzas está en la blockchain. Los depósitos tokenizados y las stablecoins son piezas fundamentales de esa visión.

Basta de debates. Es momento de construir interoperabilidad.

Dinero composable.

Declaración:

- Este artículo se ha republicado desde [chaincatcher] y los derechos de autor pertenecen al autor original [Simon Taylor]. Si tienes alguna duda sobre esta republicación, contacta con el equipo de Gate Learn y lo gestionaremos conforme a nuestro procedimiento.

- Aviso legal: Las opiniones expresadas en este artículo son únicamente del autor y no constituyen asesoramiento de inversión.

- Otras versiones en diferentes idiomas de este artículo han sido traducidas por el equipo de Gate Learn. Salvo que se mencione a Gate, no copies, distribuyas ni plagies el artículo traducido.

Compartir

Contenido

Artículos relacionados

Top 10 Empresas de Minería de Bitcoin

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

¿Qué es Stablecoin?

Una guía para el Departamento de Eficiencia del Gobierno (DOGE)

¿Qué son las operaciones de carry trade y cómo funcionan?