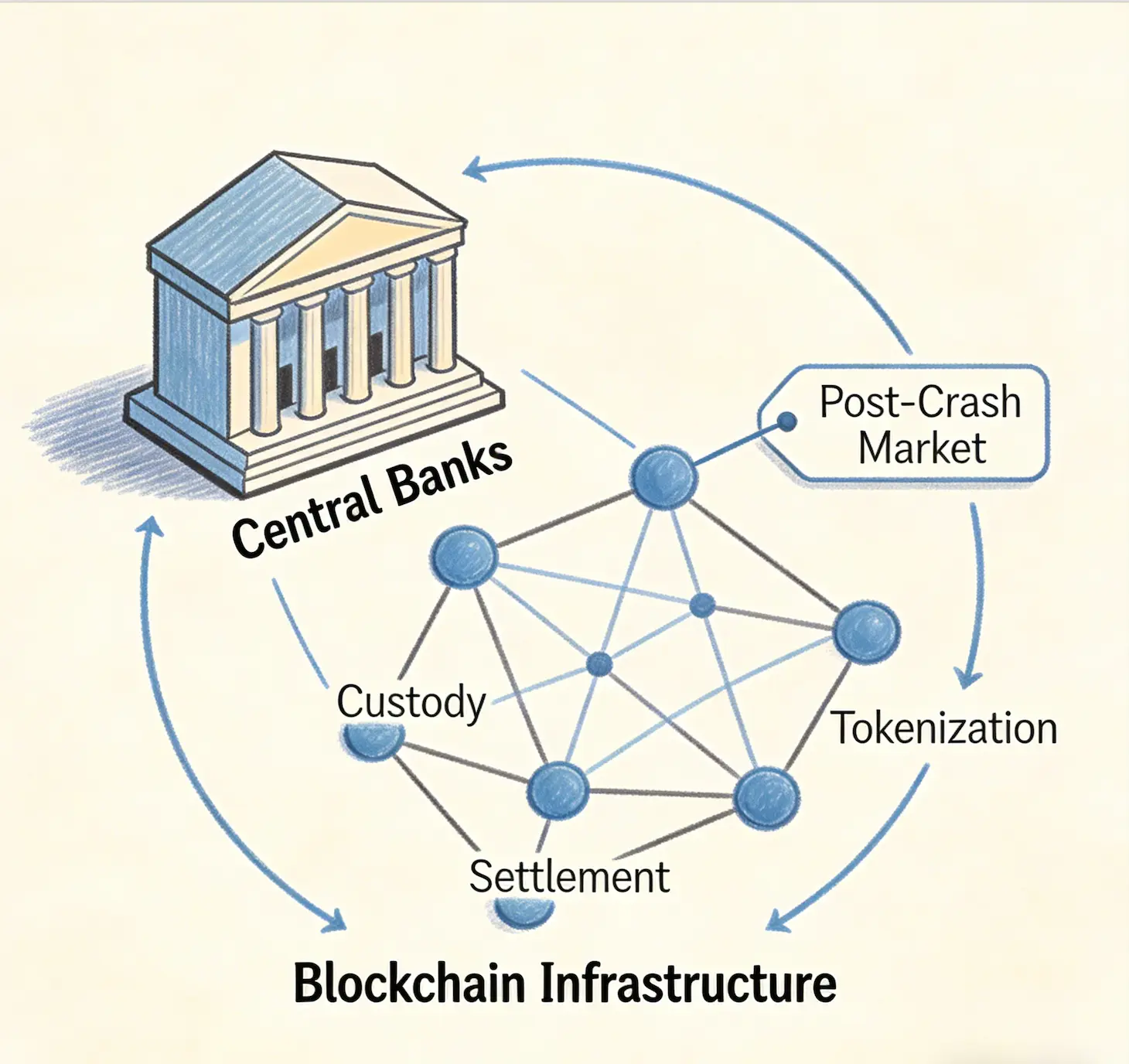

تستحوذ البنوك المركزية العالمية بهدوء على البنية التحتية لسلسلة الكتل التي طوّرها القطاع الخاص—بما في ذلك حلول الحفظ، وبروتوكولات التسوية، ومنصات الترميز—بتقييمات تعكس سوق العملات المشفرة بعد الانهيار، وفقًا لتحليل نُشر في 6 أبريل 2026.

تستحوذ البنوك المركزية العالمية بهدوء على البنية التحتية لسلسلة الكتل التي طوّرها القطاع الخاص—بما في ذلك حلول الحفظ، وبروتوكولات التسوية، ومنصات الترميز—بتقييمات تعكس سوق العملات المشفرة بعد الانهيار، وفقًا لتحليل نُشر في 6 أبريل 2026.

مشروع mBridge التابع لـ Bank for International Settlements (BIS)، وهو منصة تسوية عبر الحدود لعملات رقمية للبنوك المركزية (CBDC) بمشاركة الصين وهونغ كونغ وتايلاند والإمارات العربية المتحدة، مبني على سلسلة بلوكشين متوافقة مع Ethereum Virtual Machine باستخدام عقود ذكية مكتوبة بلغة Solidity، بينما مشروع الشيكل الرقمي لدى Bank of Israel يعتمد تقنية تم تدقيقها من شركات إسرائيلية بما في ذلك Fireblocks وPayPal وCOTI وQEDIT، دون دفع التكاليف الغارقة الكاملة التي تكبدتها أبحاثها وتطويرها.

مشروع BIS mBridge يستفيد من تقنية Ethereum المطوّرة برأس مال خاص

مشروع mBridge، وهو منصة تسوية لعملات رقمية للبنوك المركزية (CBDC) عبر الحدود، مبني على سلسلة بلوكشين متوافقة بالكامل مع Ethereum Virtual Machine (EVM). تُكتب عقوده الذكية بلغة Solidity، لغة برمجة Ethereum، وقد طُوّر آلية الإجماع الأصلية فيه، HotStuff+، بواسطة VMware Research بالتعاون مع شركاء أكاديميين من جامعتي Cornell وDuke. ويمكن لأدوات النظام البيئي الكامل لـ Ethereum—أطر التدقيق، ومكتبات المطورين، وبروتوكولات الأمان—أن تتصل مباشرة بـ mBridge دون تعديل.

لم تدفع البنوك المركزية ثمن تطوير هذه البنية التحتية. لقد تحمّل التكلفة المستثمرون في رأس المال الاستثماري وحاملو الرموز الذين موّلوا تطوير Ethereum، وكثيرون منهم اليوم يغرقون أو أفلسوا. تحسب BIS أنه مقابل ما يزيد عن $1.8 تريليون قد ذاب عبر حلقتي Terra/Luna وFTX وحدهما. انخفض الاستثمار في رأس المال الاستثماري في شركات العملات المشفرة من $32 مليار في 2021 إلى أقل من $10 مليارات بحلول 2023. ومع ذلك، بقيت تكنولوجيا دفتر الأستاذ الموزع الأساسية، وتصميمات العقود الذكية، ومسارات الدفع عبر الحدود سليمة كما هي، والآن تقوم البنوك المركزية بالاستحواذ عليها بتقييمات متعثرة.

مشروع الشيكل الرقمي لدى Bank of Israel يدقّق تقنية من القطاع الخاص دون تعويض تكاليف البحث والتطوير

يتبع Bank of Israel نمطًا مشابهًا. في 2024، أجرى البنك Digital Shekel Challenge بمشاركة أربعة عشر مشاركًا، بما في ذلك Fireblocks وPayPal وCOTI وQEDIT—وهي شركات تأسست في إسرائيل جرى عمليًا اختبار ملكيتها الفكرية والبحث والتطوير بغرض استخدامها من طرف جهة سيادية. Bank of Israel هو عضو مراقب رسمي في مشروع mBridge، يراقب ويستوعب البنية التي بنتها رؤوس الأموال من القطاع الخاص.

وصف مستند التصميم الأولي لشهر مارس 2025 الخاص بالشيكل الرقمي بأنه “مستقل عن التكنولوجيا”، وهي تسمية تعني عمليًا أن البنك سيختار مما بناه القطاع الخاص بمجرد أن يرى ما الذي يعمل. وصف قائد المشروع Yoav Soffer الشيكل الرقمي بأنه “أموال البنك المركزي لكل شيء”. إن ميزانية البحث والتطوير لدى Bank of Israel للمشروع ممولة فعليًا من القطاع الخاص.

كانت الشركات الإسرائيلية رائدة في أمن البلوكشين، وبراهين المعرفة الصفرية، وحلول الهوية اللامركزية. أنتجت تل أبيب بعضًا من أكثر شركات تدقيق العقود الذكية تطورًا في العالم. ومع ذلك، فإن Bank of Israel على وشك حصاد ثمار نظام ابتكار هذا دون دفع أي شيء يقترب من تكلفة البحث والتطوير الغارقة. كانت Fireblocks وStarkWare مُقيّمتين في كلتا الحالتين عند $8 مليارات عند قمتيهما، وكانت الطرح الأولي للرموز القياسي لدى Bancor بقيمة $153 مليون في يونيو 2017 قد احتفظ لفترة وجيزة بلقب أكبر عملية بيع رموز في التاريخ.

الأفق الزمني غير المحدود للبنوك المركزية يخلق مخاطرة أخلاقية للابتكار الخاص

تملك البنوك المركزية ميزة فريدة: يمكنها الانتظار. فهي ليست خاضعة لمكالمات أرباح فصلية، ولا لطلبات الاسترداد، ولا لمتطلبات الهامش. أفقها الزمني غير محدود فعليًا. يمكنها مراقبة التجريب من القطاع الخاص على مسافة آمنة، مع العلم أنه مهما ظهرت من ابتكارات مفيدة من خضم الفوضى، فيمكنها نسخها بمجرد أن يستقر الغبار ويصبح المطورون في وضع استنزاف لا يسمح لهم بالاعتراض.

في حين أن جزءًا كبيرًا من التكنولوجيا ذات الصلة مفتوح المصدر—فكود Ethereum متاح للعامة، وSolidity بلا إذن—فإن سنوات الاختبار تحت الضغط، والتدقيقات الأمنية، والتنقل التنظيمي، والتكامل على مستوى المؤسسات لم تكن مجانية. الكود مفتوح المصدر هو الهيكل العظمي؛ أما العضلات والأنسجة الليفية اللازمة للأنظمة ذات مستوى الإنتاج فقد دُفعت بواسطة رأس مال خاص. إن البنوك المركزية لا تتبنى مفهومًا؛ بل تتبنى نظامًا جاهزًا للإنتاج ولا تدفع شيئًا مقابل عملية الإثبات.

إذا سعى كل بنك مركزي إلى اتباع النهج نفسه—الانتظار حتى يحل القطاع الخاص المشكلات الصعبة، ثم الاستحواذ على الحلول—فسوف ينهار هيكل الحوافز للابتكار المستقبلي. هذه مخاطرة أخلاقية بالعكس. في الأزمة المالية لعام 2008، كانت المخاوف من أن إنقاذ البنوك سيشجع على المخاطرة المتهورة. وفي سياق العملات المشفرة، تتمثل المخاوف في أن الاستحواذ المنهجي من قبل الجهات السيادية سيُثبط المخاطرة بالكامل تقريبًا.

تداعيات على منظومة التكنولوجيا المالية (Fintech) في إسرائيل

بالنسبة لإسرائيل، يحمل ذلك دلالة استراتيجية محددة. يمثل نظام التكنولوجيا المالية والبلوكشين في البلاد ليس مجرد قيمة تجارية فحسب، بل شكلًا من أشكال رأس المال التكنولوجي الوطني. إذا استمرّت البنوك المركزية عالميًا في امتصاص البنية التحتية للعملات المشفرة بأسعار متعثرة، فقد يبدأ رأس المال الاستثماري الذي يدعم الشركات الإسرائيلية في التحويل إلى قطاعات لا يمكن فيها الاستحواذ على ثمار الابتكار بسهولة من قبل الجهات السيادية. قد يتآكل التفوق التنافسي لإسرائيل في مجال التكنولوجيا المالية ليس بسبب أي فشل في الابتكار، بل لأن العوائد الناتجة عن ذلك الابتكار يجري التقاطها بشكل منهجي بواسطة المؤسسات نفسها التي صُممت التكنولوجيا لتُزيحها وتفصلها.

تشير التحليلات إلى أنه ينبغي على Bank of Israel أن ينظم الشيكل الرقمي ليس كممارسة لاعتماد التكنولوجيا فحسب، بل كممارسة لشراكة تكنولوجية. وقد يتضمن ذلك حصصًا في الأسهم أو اتفاقيات ترخيص طويلة الأجل مع شركات إسرائيلية تدعم أعمال البحث والتطوير التي تقوم عليها البنية، وصندوق ابتكار سيادي على غرار نهج سنغافورة يعيد تدوير جزء من القيمة التي يجري التقاطها بواسطة CBDC مرة أخرى إلى النظام البيئي المحلي، إضافة إلى التزام إطار حوكمة بأن التقنية المطورة في إسرائيل لن تُستخرج ويُعاد إنتاجها ببساطة دون نسب أو تعويض.

الأسئلة الشائعة

ما نوع بنية البلوكشين التحتية التي تستحوذ عليها البنوك المركزية بتقييمات متعثرة؟

تستحوذ البنوك المركزية على حلول الحفظ وبروتوكولات التسوية ومنصات الترميز التي طوّرها القطاع الخاص خلال طفرة العملات المشفرة. مشروع BIS mBridge مبني على تقنية متوافقة مع Ethereum Virtual Machine، وقد قام مشروع الشيكل الرقمي لدى Bank of Israel بتدقيق تقنية من شركات إسرائيلية بما في ذلك Fireblocks وCOTI وQEDIT.

كم قيمة تم تدميرها في انهيار العملات المشفرة التي مكّنت هذا الاستحواذ؟

انخفضت القيمة السوقية العالمية للعملات المشفرة من $3 تريليون إلى $800 مليار بين نوفمبر 2021 ونهاية 2022، أي بخسارة قدرها $2.2 تريليون. تحسب BIS أنه مقابل ما يزيد عن $1.8 تريليون قد ذاب عبر حلقتي Terra/Luna وFTX وحدهما. انخفض الاستثمار في رأس المال الاستثماري في شركات العملات المشفرة من $32 مليار في 2021 إلى أقل من $10 مليارات بحلول 2023.

لماذا يخلق ذلك مخاطرة أخلاقية للابتكار المستقبلي؟

إذا انتظرت البنوك المركزية بشكل منهجي حتى يحل القطاع الخاص المشكلات الصعبة ثم استحوذت على الحلول دون أي تكلفة، فقد يقلل رواد الأعمال العقلانيون الاستثمار في البنية التحتية المالية. تتمثل المخاوف في أن النتيجة المتوقعة لقيام الدولة بالاستحواذ ستثبط المخاطرة، ما قد يؤدي إلى تآكل التفوق التنافسي لمراكز الابتكار مثل منظومة التكنولوجيا المالية في إسرائيل.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.