العنوان الأصلي: The Great GPU Shortage – Rental Capacity – Launching our H100 1 Year Rental Price Index

المؤلف الأصلي: Daniel Nishball、Jordan Nanos、Cheang Kang Wen 等

إعداد/ترجمة: Peggy,BlockBeats

افتتاحية المحرر: مع انتقال الذكاء الاصطناعي من كونه «أداة» إلى «بنية تحتية لخطوط العمل»، تدخل أسعار إيجار وحدات GPU في مرحلة تسارع صعودي، بينما يستمر توافر المعروض في التضاؤل.

من ارتفاع سعر إيجار وحدات H100 لمدة سنة بنحو 40%، إلى قيام قدرة الحوسبة بالإقفال المبكر حتى النصف الثاني من 2026، إلى قيام مختبرات الذكاء الاصطناعي بإقفال الإمدادات بشكل مستمر عبر عقود طويلة وآليات التجديد، تغيّرت منطق تشغيل سوق GPU بشكل واضح: لم تعد الأسعار تتحدد بشكل أساسي بتكاليف العتاد، بل تُشكّلها معًا استهلاكات التوكنز وقدرة النماذج وكفاءة الإنتاج.

تغيّر جانب الطلب هو الأكثر حسمًا. تعمل نماذج جديدة مثل أنظمة تعدد الوكلاء (multi-agent)، وتوليد المحتوى الأصلي، وأدوات البرمجة بالذكاء الاصطناعي على دفع استخدام التوكنز إلى منطقة نمو أسي. كما تتضح تدريجيًا الرؤية الأساسية للتقرير: لقد تم التحقق من كفاءة العائد على الاستثمار لأدوات الذكاء الاصطناعي؛ فالعائد 5–10 أضعاف يعني أن سعر الحوسبة سيظل لفترة طويلة نسبيًا غير قادر على فرض قيود فعّالة على الطلب.

ومن هنا تتضح حدة التوتر: في السوق الحقيقي للحوسبة، يظهر نقص شامل وصعود في مركز قوة التسعير، بينما لا يزال سوق رأس المال أسيرًا بتوقعات «أن كل شيء سينتهي إلى فائض ويتحوّل إلى سلعة». هذا الانفصال بين التوقعات والواقع يعيد تشكيل منطق تقييم قطاع البنية التحتية للذكاء الاصطناعي.

حين تصبح الحوسبة مادة إنتاج جديدة، فإن آلية تسعيرها وبنية المعروض وعائد رأس المال تخضع جميعها لإعادة هيكلة عميقة جارية.

فيما يلي النص الأصلي:

شهد الطلب على Claude 4.6 Opus من Anthropic وClaude Code ارتفاعًا حادًا. ارتفع الدخل المتكرر السنوي (ARR) خلال ربع واحد فقط من نهاية العام الماضي، من 9 مليارات دولار إلى أكثر من 25 مليار دولار حاليًا، محققًا نموًا يقارب الثلاثة أضعاف. وفي الوقت نفسه، تدفع النماذج مفتوحة المصدر مثل GLM وKimi K2.5 إلى توسّع سريع في سيناريوهات التطبيقات المرتبطة بالنماذج مفتوحة المصدر. وبالتوازي، تستمر الشركات بما فيها Anthropic وOpenAI وعموم Neolabs في جمع التمويل، ما يزيد أيضًا من الطلب على موارد GPU.

تعني هذه النقطة التحول أن الطلب ارتفع بشكل حاد خلال وقت قصير، وقد ظهرت موجة شراء/حجز GPU بشكل محموم لدى عمالقة الخدمات السحابية فائقة الحجم (hyperscalers) وشركات خدمات سحابية ناشئة (Neoclouds).

يمضي هذا الطلب الإضافي في دفع الأسعار صعودًا عبر سلسلة التوريد بأكملها، من تخزين DRAM وNAND، إلى كابلات الألياف الضوئية، واستضافة مراكز البيانات، وصولًا إلى معدات البنية التحتية مثل توربينات الغاز، حيث شهدت تقريبًا جميع المنتجات والخدمات ذات الصلة ارتفاعًا.

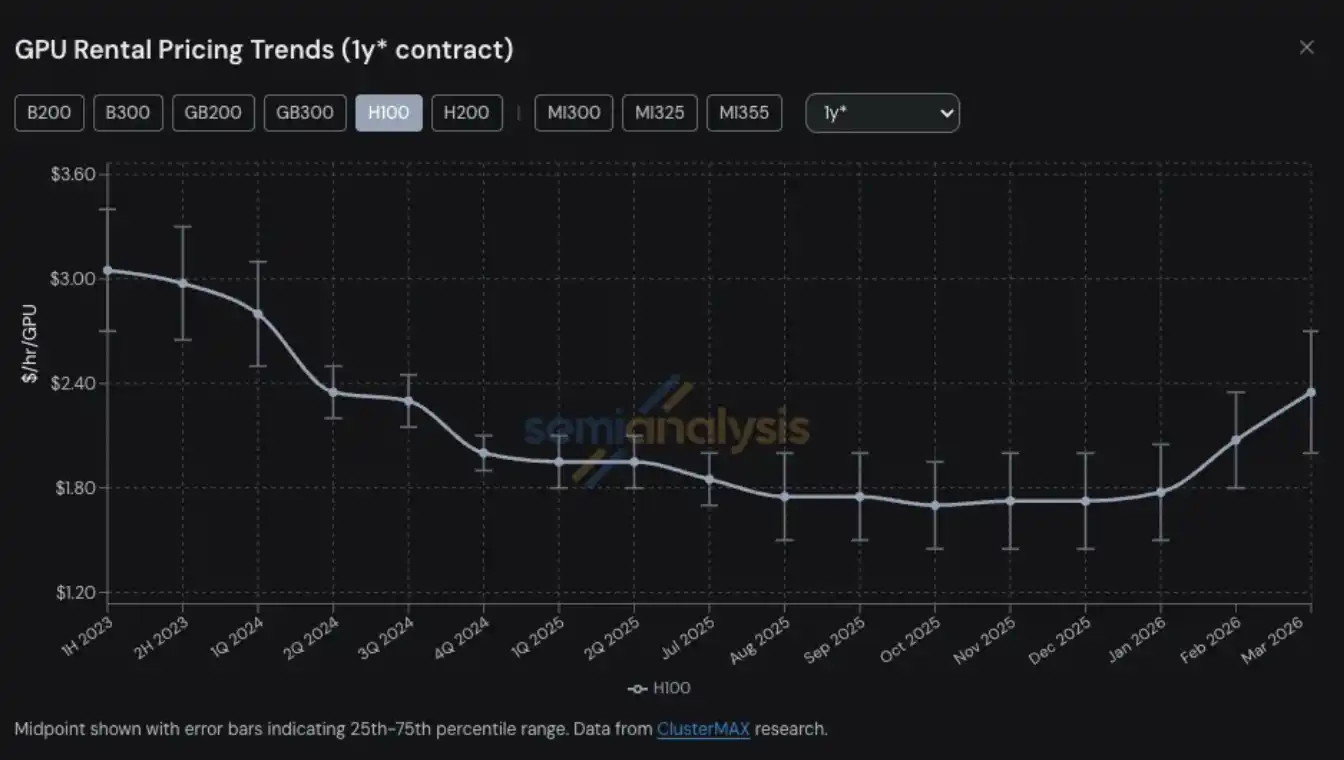

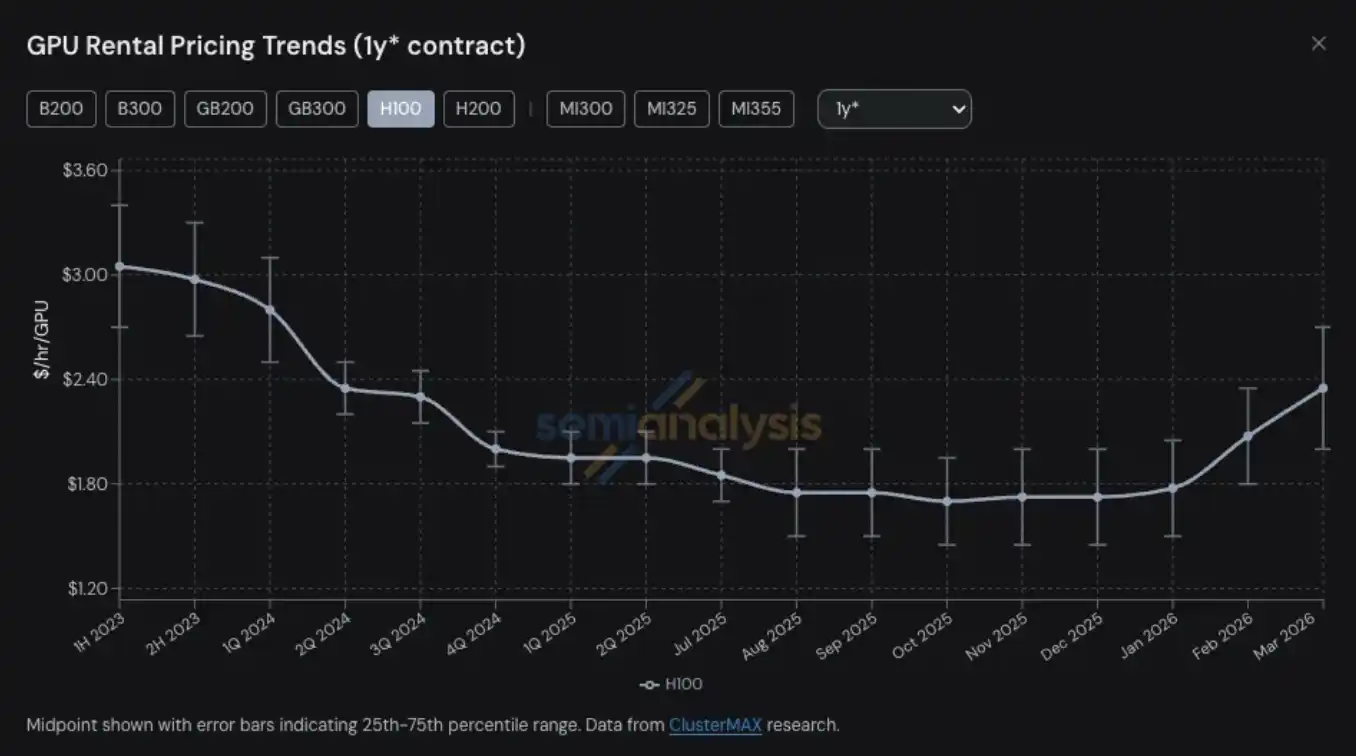

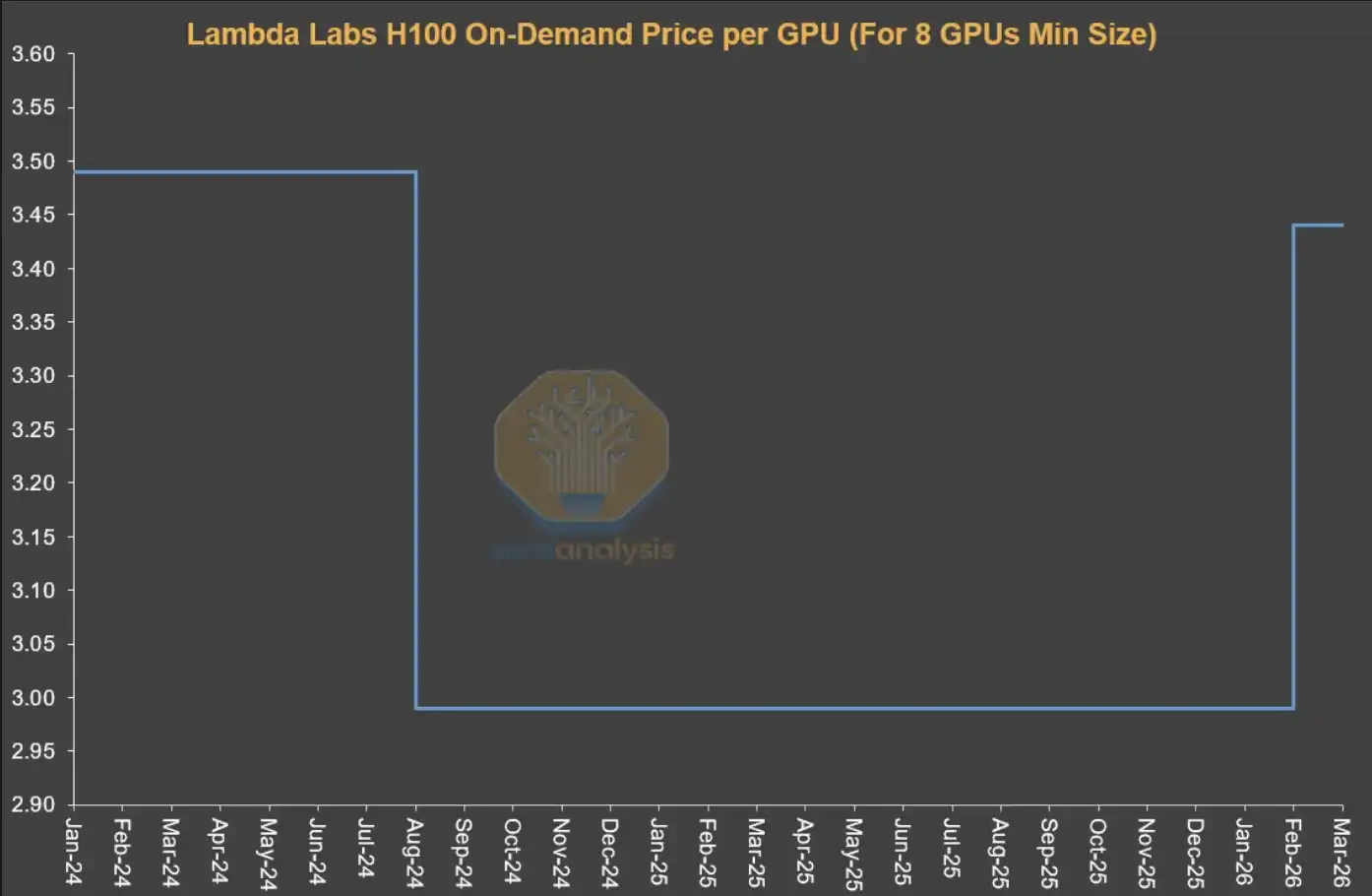

لقد أصبحت أسعار إيجار GPU واحدة من مجالات كثيرة مرتبطة بالحوسبة، والتي شهدت مؤخرًا نقصًا في المعروض وقفزة في الأسعار. ارتفع سعر عقد إيجار GPU لمدة سنة لـ H100، من أدنى مستوى في أكتوبر 2025 وهو 1.70 دولار لكل GPU لكل ساعة، إلى 2.35 دولار في مارس 2026، أي بزيادة تقارب 40%.

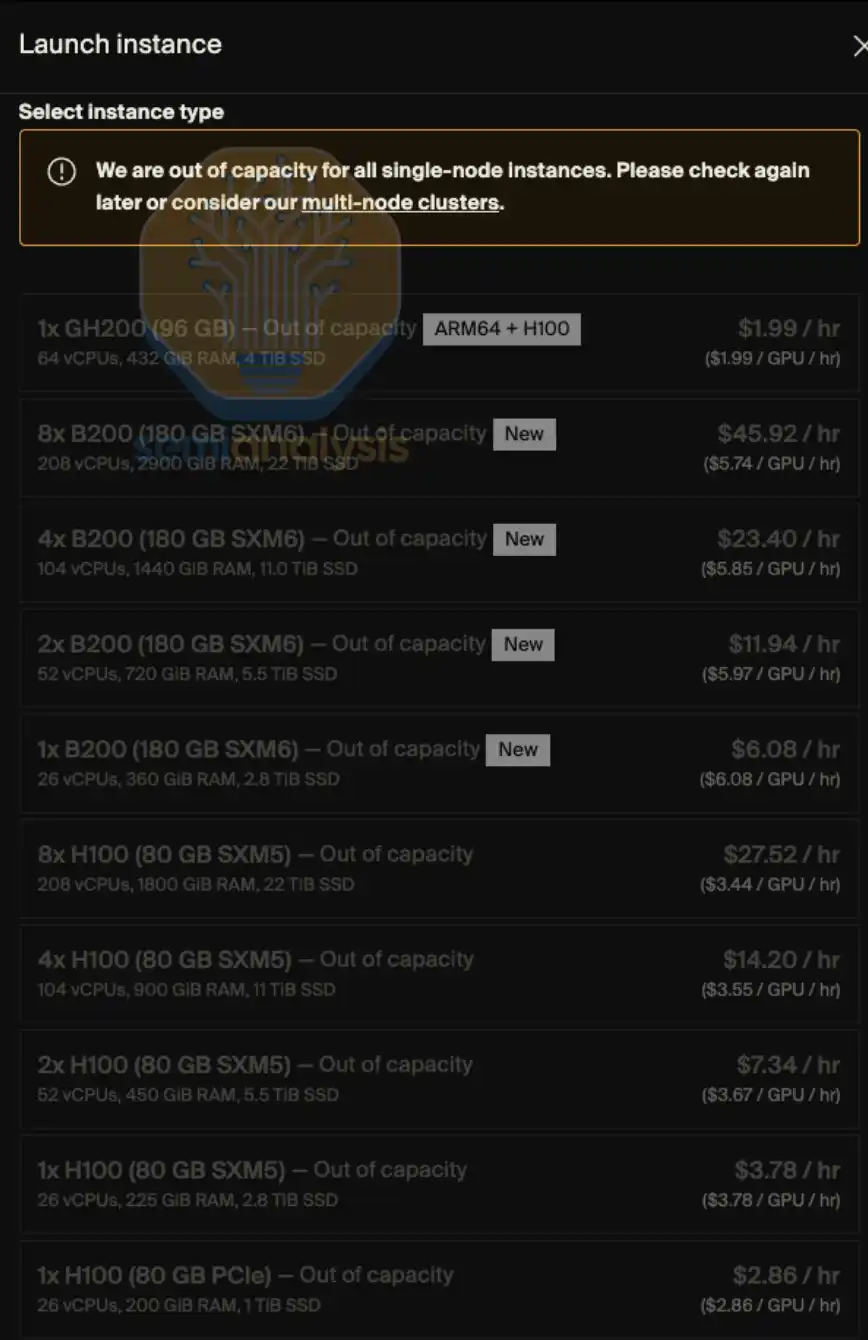

قدرات إيجار GPU وفق الطلب (on-demand) في جميع الطرازات تقريبًا نفدت بالكامل—فالمستخدمون الذين سبق أن أقفلوا على حالات مثيل وفق الطلب، حتى بعد ارتفاع الأسعار، لا يزالون غير راغبين في إطلاق الحوسبة مرة أخرى إلى السوق. في بداية 2026، باتت صعوبة العثور على قدر من حوسبة GPU أشبه بمحاولة الحصول على تذاكر «آخر رحلة»—أسعار مرتفعة جدًا، ولا توجد تقريبًا أي تذاكر. وللتعبير عنها بتشبيه أدق، بدلًا من أن تكون مثل سباق شراء تذاكر، فهي أقرب إلى «البحث عن طريقة لشراء الدواء عبر القنوات».

في SemiAnalysis، نتابع على مدى فترة طويلة وبعمق مختلف الاتجاهات والقضايا الرئيسية ضمن بيئة Neocloud والسحابة فائقة الحجم، بما في ذلك أسعار إيجار GPU. تنبع هذه القدرة من بحثنا وممارستنا المستمرة في مشاريع مثل ClusterMAX وInferenceX وملف التكلفة الإجمالية لامتلاك الذكاء الاصطناعي في السحابة (TCO).

وفي الوقت نفسه، استثمرنا أيضًا قدرًا كبيرًا من الجهد لمساعدة شتى مختبرات الذكاء الاصطناعي على التواصل مع مزودي خدمات Neocloud، للعثور في السوق على موارد إيجار GPU، كما استمررنا في التواصل مع شبه جميع الأطراف المشاركة في النظام البيئي حول الاتجاهات المتغيرة لأسعار إيجار GPU.

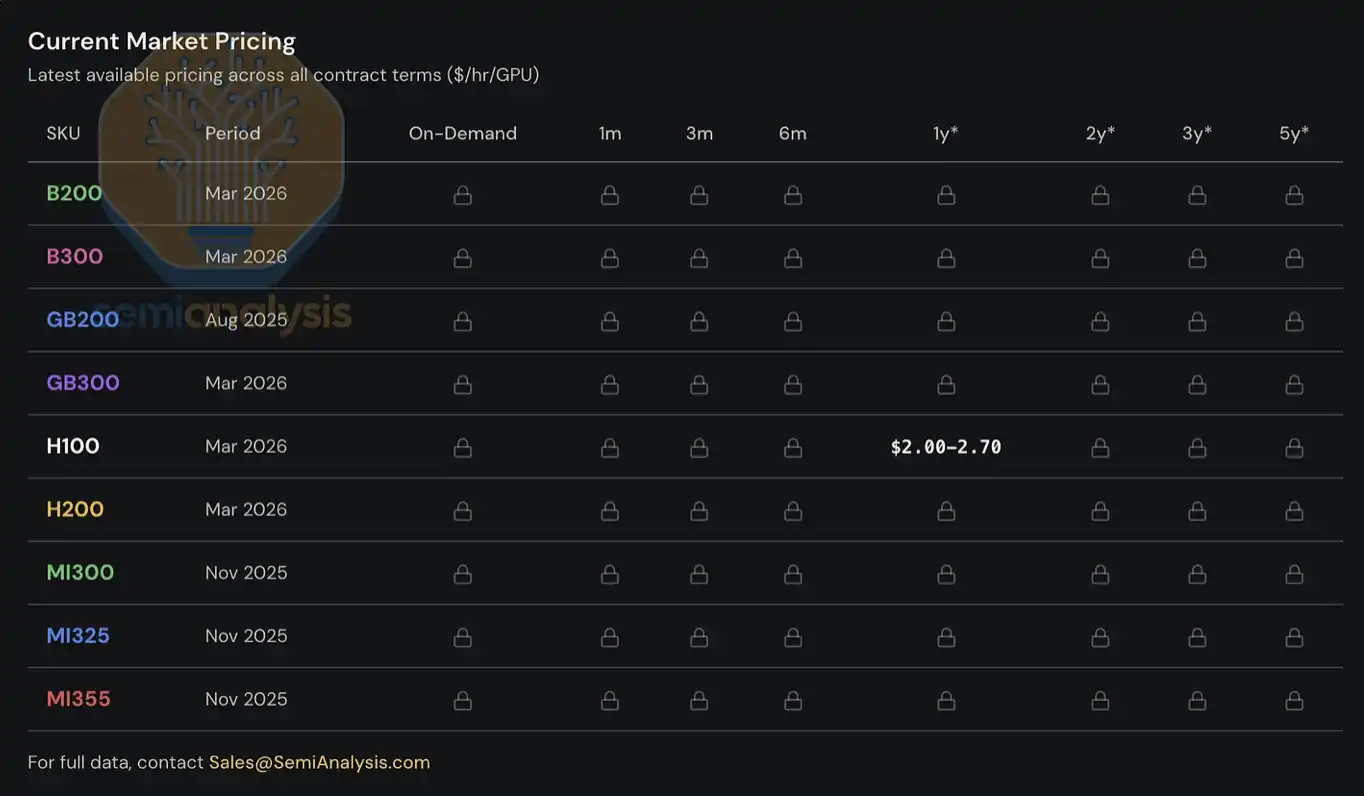

منذ عام 2023، أنشأنا وحافظنا لعملائنا على منظومة لِفهرس أسعار إيجار GPU، تغطي الطرازات الرئيسية من GPU (مثل H100 وH200 وB200 وB300 وGB200 وGB300 وMI300 وMI325 وMI355)، وتمتد عبر مدد إيجار مختلفة، من وفق الطلب (on-demand) إلى إيجار قصير لمدة شهر، وصولًا إلى عقود طويلة تمتد حتى 5 سنوات. يُبنى هذا الفهرس على بيانات مسح من عدة مزودي Neocloud ومشترين للحوسبة، ويتم التحقق المتبادل عبر بيانات المعاملات الفعلية، فضلًا عن التحقق المتقاطع من خلال مفاوضات الصفقات التي شاركنا فيها وما انتهى إليه من إتمام.

اليوم، نُتيح فهرس أسعار إيجار GPU لمدة سنة لـ H100 للعامة، بهدف تزويد القطاع بمزيد من البيانات والأفكار. يتم تحديث هذا الفهرس شهريًا، كما سنستمر في نشر أحدث تفسيرات للاتجاهات وملاحظات للسوق عبر X وLinkedIn. أما بالنسبة للبيانات التسعيرية الكاملة التي تغطي هياكل مدد الإيجار المختلفة وباقي الطرازات الرئيسية الأخرى من GPU، فهي متاحة حاليًا فقط للمستخدمين المؤسسيين المشتركين في نموذج AI Cloud TCO لدينا.

سيركز هذا التقرير على أحدث اتجاهات سوق إيجار GPU، وملاحظات الخط الأمامي للسوق، والبيانات الرئيسية، بهدف تحليل كيفية فهمنا لبنية السوق ككل، وإصدار تقدير أولي لاتجاه أسعار الإيجار في المستقبل.

يدخل سوق إيجار GPU مرحلة «التسعير الديناميكي»

فقط بالنظر إلى منحنى أسعار إيجار H100 لمدة سنة، لا يكفي وحده لإظهار مدى تشدد السوق بالكامل—فالواقع الذي نعيشه عند الحصول على الحوسبة من الخط الأمامي، إضافة إلى ما نحصل عليه من ردود من أطراف المشاركة في السوق، يعكس وضعًا أكثر حدة.

تأتي الطلبات الحالية من عدة سيناريوهات استخدام عالية التغاير، ولا توجد عمليًا «حلول عامة». فعلى سبيل المثال، في جانب الاستدلال، يكون نموذج الخبراء متعدد الأنواع واسع النطاق (MoE) أكثر ملاءمة للتشغيل على أنظمة ضخمة حديثة مثل GB300 NVL72. بينما في جانب التدريب، لا تزال H100 تتمتع بميزة من حيث القيمة مقابل السعر، ما يعني أن الطلب لا يزال مرتفعًا حتى بالنسبة لوحدات GPU التي تُعد «من الجيل الأقدم» نسبيًا.

بل إن العملاء يتنافسون الآن على الدفع مقابل مثيلات احتكارية AWS p6-b200 بمعدل 14 دولارًا لكل GPU لكل ساعة؛ وقد توقف بعض كبار مزودي Neocloud عن بيع وحدات عقد مفردة (single node)؛ كما أن أسعار تجديد بعض وحدات H100 تعادل تمامًا ما تم توقيعه عليه قبل سنتين إلى ثلاث سنوات؛ وهناك أيضًا عقود H100 جرى تجديدها مباشرة حتى 2028، لتصل مدة الإيجار إلى 4 سنوات. وحتى الآن، فإن العثور على مجموعات H100 أو H200 تضم حتى 8 عقد فقط (64 GPU) ليس بالأمر السهل—من بين مزودينا الذين سألناهم، كان نصفهم قد نفد بالكامل، وكانت غالبية ردود المزودين: لا توجد أي وحدات GPU بمعمارية Hopper ستنتهي عقودها قريبًا وتُفرَج كحصة متاحة.

سمعنا أيضًا أن بعض مستأجري القدرة الحاسوبية بدأوا في تفكيك المجموعات التي استأجروها وإعادة تأجيرها، وكأنهم يقومون بتقسيم شقق للإيجار قصير الأجل خلال سباق الجائزة الكبرى في موناكو. وهل سيظهر بعد ذلك ما يسمى «Neocloud المستأجر من الباطن»؟ على الأرجح لم يعد الأمر مجرد مزحة.

يظل توريد Blackwell شديد الاختناق أيضًا. علمنا أنه بسبب القوة الشديدة لطلب نماذج الأوزان مفتوحة المصدر، إضافة إلى استمرار انفجار طلب الاستدلال، فقد تم تمديد دورة نشر وتسليم دفعة جديدة من مجموعات Blackwell إلى الفترة من يونيو إلى يوليو. علاوة على ذلك، فإن معظم هذه المجموعات التي على وشك الإطلاق تكون مُقفلة مسبقًا. وبالواقع، ومن منظور السوق ككل، فإن الطاقة التي سيجري إضافتها حتى أغسطس إلى سبتمبر 2026 ستكاد تكون جميعها محجوزة سلفًا.

أسعار إيجار GPU: عودة للانطلاق من جديد

لكن لماذا وصل السوق إلى هذه المرحلة؟ قبل 6 أشهر، كان معظم مراقبي السوق يشككون في «القيمة النهائية» لوحدات GPU، وكانوا يرون عمومًا أن أسعار إيجار GPU ستنخفض بشكل لا مفر منه مع مرور الوقت. في ذلك الوقت، إذا اعتمد مزودو Neocloud أو عمالقة الخدمات السحابية فائقة الحجم دورة إهلاك 6 سنوات في النماذج المالية للتعامل مع أصول القدرة الحاسوبية لـ GPU، لربما تعرضوا حتى لانتقاد المحللين الماليين. قبل مناقشة الاتجاهات المستقبلية، دعونا نراجع بسرعة كيف تطور الأمر حتى هنا.

قبل النصف الثاني من 2025، كانت التوقعات السائدة في المنظومة ككل: مع نشر Blackwell على نطاق واسع، وبما أن تكلفة وحدة القدرة الحاسوبية لديه أقل بشكل ملحوظ، ستنخفض أسعار إيجار Hopper (أي H100 وH200) بوضوح. لكن الواقع كان عكس ذلك تمامًا. بحلول النصف الثاني من 2025، لم يتراجع الطلب على H100، بل تعزز في كثير من السيناريوهات. إن الانتشار السريع لنماذج الأوزان مفتوحة المصدر، وتسارع الاستدلال في ذلك الوقت، كانا من أقدم الإشارات لهذه الموجة الهائلة شبه التي لا تنتهي من الطلب على القدرة الحاسوبية.

وفي يناير 2026، شهد سوق الحوسبة نقطة تحول جديدة: بعد عدة أرباع من الارتفاع السريع في أسعار تخزين DRAM وNAND، بدأ الدخول في مرحلة قفزة شبه «منحنية على شكل قطع مكافئ». وفقًا لنموذجنا للتخزين، في الربع الأول من 2026، اقتربت نسب الزيادة في الأسعار على أساس سنوي لأسعار عقود LPDDR5 وDDR5 من حوالي 4 أضعاف و5 أضعاف على التوالي.

وبهدف التعامل مع مخاطر تراجع هوامش الربح الناتجة عن ارتفاع حاد في تكاليف المكونات، بدأت شركات OEM في رفع أسعار خوادم الذكاء الاصطناعي، وكانت نسبة الزيادة أكبر بوضوح من نسبة الزيادة في أسعار المكونات الأساسية نفسها. هذا جعل قرارات الإنفاق الرأسمالي للمجموعات أكثر تعقيدًا: فتكلفة شراء الخوادم الأعلى تقلص العائد المتوقع للمشروعات، ما دفع بعض المشغلين إلى إبطاء وتيرة النشر أو التخلي مباشرة عن إطلاق بعض المشاريع. ونتيجة لذلك، تأخرت أجزاء من المعروض الجديد كان يمكن إطلاقها، أو تم تعليقها، ما زاد أكثر من حدة التوتر في سوق الإيجار.

في خضم فوضى المشتريات التي سببها «انفلات تسعير خوادم الذكاء الاصطناعي»، شهد الطلب على إيجار GPU نموًا متسارعًا بشكل واضح. في السوق، تم استهلاك شبه كامل ما تبقى من القدرة الحاسوبية المتاحة خلال شهري يناير وفبراير. وبحلول مارس، لم يعد من الممكن تقريبًا العثور على سعة متاحة في أي مدة إيجار، سواءً لـ H100 أو H200 أو B200. تجاوز سعر إيجار السنة في نهاية يناير مستوى 2 دولار لكل GPU لكل ساعة، ثم ارتفع مجددًا بنسبة 15%–20% مقارنة بنهاية يناير في منتصف إلى أواخر فبراير، ومن المتوقع أن يرتفع 15%–20% أخرى على أساس تسلسل الأشهر بحلول نهاية مارس.

واحد من أهم الدوافع للطلب في مطلع هذا العام جاء من التوليد الأصلي للمحتوى (native media generation). تطبيقات مثل Seedance وNano Banana تدفع المستخدمين إلى توليد وتكرار صور وفيديوهات على نطاق واسع، ما يؤدي إلى رفع كبير في سعة استهلاك التوكنز. لكن الأهم والأوضح من حيث الرؤية، هو ظهور أحمال عمل متعددة الوكلاء (multi-agent)—هذه الأنظمة تنفذ عمليات متعددة الخطوات، وتستمر في التكرار داخل بيئات عالية التوازي، ما يؤدي إلى إظهار استهلاك التوكنز والطلب على القدرة الحاسوبية بنمو «أسي».

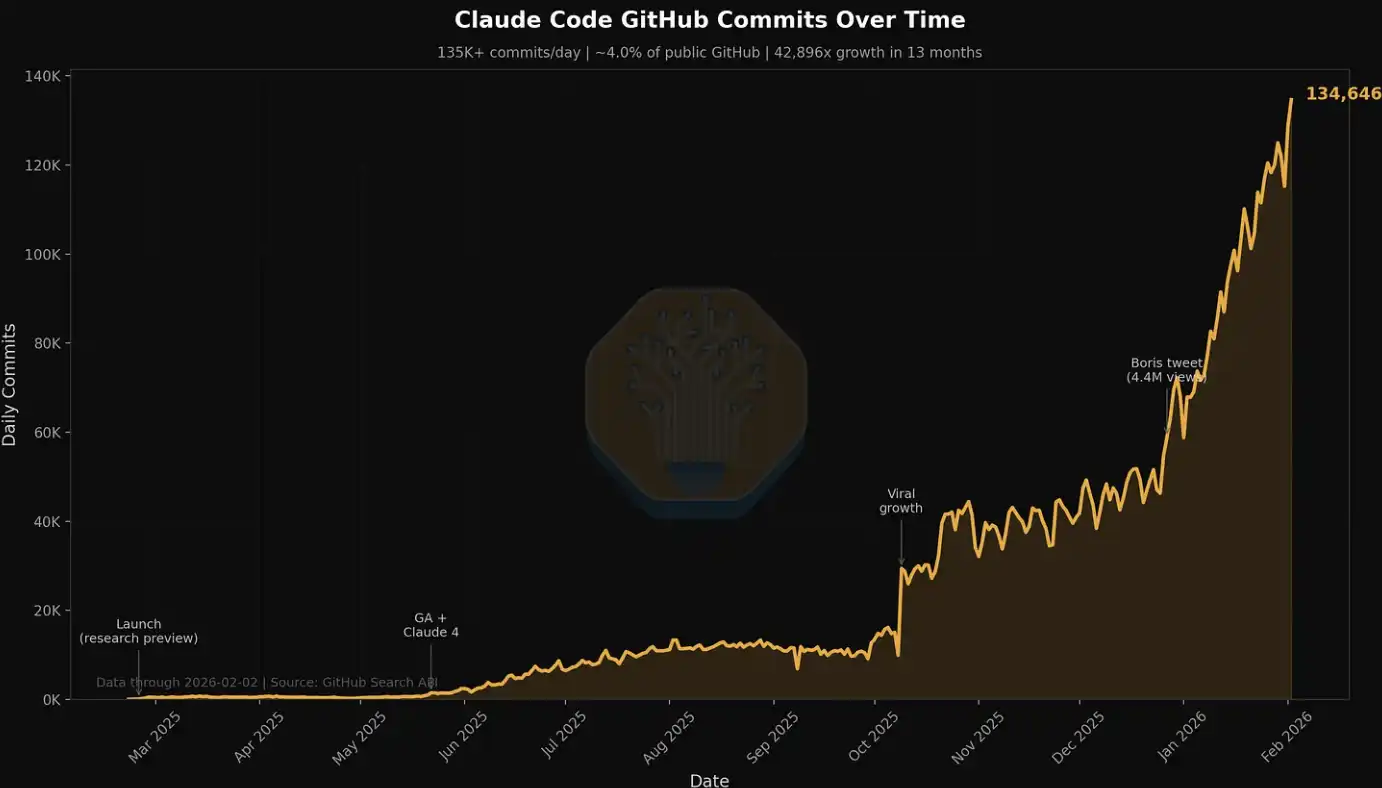

وتظهر هذه الاتجاهات بوضوح في البيانات المرتبطة بـ Claude Code، وهو ما أشرنا إليه مسبقًا في عدة مقالات. على سبيل المثال، في SemiAnalysis، خلال الأيام السبعة الماضية فقط، استهلكت الشركة عشرات المليارات من التوكنز، بتكلفة متوسطة تقارب 5 دولارات لكل مليون توكن. لكن التوفير في الوقت، وتوسعة خطوط العمل، وتعزيز القدرات الناتجة، يتجاوز بكثير التكلفة نفسها. حاليًا، قامت SemiAnalysis بإدخال مجموعة كاملة من أدوات الذكاء الاصطناعي داخل عدة خطوط عمل، ولم تعد تقتصر على البحث والملخصات البسيطة، بل توسعت لتشمل لوحات البيانات، والالتقاط الآلي، ومعالجة البيانات على نطاق واسع، إضافة إلى النمذجة المالية القائمة على الوكلاء.

كما نتابع هذا الانفجار في الطلب عبر مؤشرات مثل عدد الإرسال اليومي لـ Claude (Claude Commits Daily) وغيرها. وبحسب الاتجاه الحالي، نتوقع أنه بحلول نهاية 2026، سيستحوذ Claude Code على أكثر من 20% من إجمالي عمليات إرسال الكود. وبعبارة أخرى، خلال وقت لم تكن قد لاحظته بعد، بدأ الذكاء الاصطناعي بالفعل «ابتلاع» عملية تطوير البرمجيات برمتها. وبالنسبة للعملاء المؤسسيين الذين يرغبون في الحصول على هذا الداتاسيت، يمكنكم التواصل معنا مع فريق API. إفشاء مسبق: إن حجم هذه الإرسالات أعلى بوضوح من المستوى الذي كنا قد نشرناه في البداية.

في دوائرنا، يكاد الجميع هم مستخدمون كثيفون لـ Claude Code. لكننا ندرك أيضًا أن هذه الدائرة نفسها غارقة بعمق في مجال الذكاء الاصطناعي وشبه الموصلات، وهي في جوهرها مجرد «شريحة صغيرة جدًا في الخط الأمامي».

بالنسبة لعدد كبير من شركات Fortune 500، ولجمهور الأوسع عمومًا، لا يعد Claude Code ولا «عالم الوكلاء» سوى موضوعًا هامشيًا يحمل قدرًا قليلًا من الفضول، يظهر أحيانًا في موجز Facebook أو في بودكاست NPR. وهم لم يدركوا بعد تقريبًا أن موجة إنتاجية مدفوعة بالوكلاء، مع صدمات بنيوية، تقترب بسرعة.

مع أن المزيد من المشاركين من الاقتصاد الحقيقي يبدؤون تدريجيًا في إدراك العائد الاستثماري المذهل الناتج عن استخدام أدوات الذكاء الاصطناعي، وينضمون إلى هذه «موجة القدرة الحاسوبية»، سيستمر استهلاك التوكنز في الارتفاع على شكل خطوات متتابعة. وبخصوص الجدل حول كفاءة العائد على الاستثمار لأدوات الذكاء الاصطناعي، فقد حُسمت المسألة فعليًا—فالقيمة التي يخلقها استخدام أدوات الذكاء الاصطناعي غالبًا ما تتجاوز تكلفة تلك الأدوات بمقدار رتبة واحدة على الأقل. في ظل هذه الخلفية، فإن استمرار انزياح منحنى طلب التوكنز إلى اليمين يُشكل قوة قوية و(في المرحلة الحالية) منخفضة المرونة نسبيًا، ما يدفع باستمرار أسعار إيجار GPU إلى الأعلى.

ببساطة، إذا كان العائد على استثمار استخدام أدوات الذكاء الاصطناعي يمكن أن يصل إلى 5–10 أضعاف، فستبقى أسعار إيجار GPU لديها مساحة صعود كبيرة قبل أن تتمكن فعليًا من كبح الطلب. ولا نستبعد أيضًا أن استمرار ارتفاع أسعار الإيجار سيواصل الانتقال صعودًا، ليرفع تكلفة الخوادم والمكونات الأساسية.

إصدار مؤشر أسعار إيجار SemiAnalysis لمدة سنة لـ H100

اليوم، نُتيح مجانًا للجمهور مؤشر أسعار عقود إيجار SemiAnalysis لمدة سنة لـ H100، بهدف تعزيز إدراك القطاع لاتجاهات أسعار إيجار GPU ورفع مستوى الشفافية.

يُبنى هذا المؤشر على بيانات مسح شهرية لأكثر من 100 مشارك في السوق (بما في ذلك مزودو Neocloud ومشترون وبائعو القدرة الحاسوبية)، وذلك لتحديد النطاقات التمثيلية لأسعار إيجار GPU (من 25 إلى 75 في المائة). كما نجري تحققًا متبادلًا عبر بيانات المعاملات الفعلية، ونقوم أيضًا بمزاوجة عمليات شراء وبيع بين الأطراف داخل شبكتنا، والمشاركة بشكل مباشر في جزء من الصفقات، من أجل معايرة مستوى الأسعار أكثر.

منذ عام 2023، كنا نتابع باستمرار أسعار العقود عبر مدد إيجار تتراوح بين 3 أشهر و5 سنوات، لعدد من وحدات GPU تشمل H100 وH200 وB200 وB300 وGB200 وGB300. كما ندخل ضمن التحليل أيضًا البيانات ذات الصلة من سلسلة AMD (MI300 وMI325 وMI355).

وبالمقارنة مع مؤشرات GPU الموجودة في السوق، يتميز مؤشر عقود SemiAnalysis لمدة سنة لـ H100 بعدة فروقات رئيسية:

أولًا، يعتمد كثير من مؤشرات إيجار GPU على عروض السوق الفوري/وفق الطلب (spot/on-demand) أو الأسعار المعروضة للعموم، لكن في الواقع تنفذ الغالبية العظمى من معاملات إيجار GPU عبر عقود طويلة، وغالبًا ما تكون مدتها أكثر من 6 أشهر. غالبًا ما تنشأ هذه الأسعار عبر مفاوضات ثنائية ولا تظهر في أي قاعدة بيانات عامة. تميل أغلب شركات Neocloud الكبيرة إلى توقيع عقود لا تقل عن سنة واحدة، والأكثر مثالية هي 2–3 سنوات، وإذا أمكن التوصل إلى اتفاقيات حزم ضخمة لمدة 5 سنوات فهذا أفضل. إن مؤشر إيجار H100 لمدة سنة لدى SemiAnalysis يركز تحديدًا على هذا النوع من «سوق العقود»—أي الجزء الأكثر تركّزًا في أحجام المعاملات الفعلية. وبالتحديد نحو مدة عقد محددة، يكون المؤشر أيضًا أسهل للفهم لدى المستخدمين لكونه يغطي نطاق سوق بعينه، ويمكن مقارنته والتحقق منه بما يلاحظونه.

ثانيًا، لا يعني السعر الذي يتم الإفصاح عنه علنًا أنه هو السعر الحقيقي الذي تحقق في الصفقة. فالأسعار التي تعلنها شركات السحابة فائقة الحجم وNeocloud توفر أكثر مرجعًا لاتجاهات التسعير وليست مستوى المعاملات الفعلي. غالبًا ما تتأخر هذه الأسعار عن تغيّرات سوق العقود، ويتم تعديلها عادة بعد أن تكون احتياجات القدرة الحاسوبية قد تغيرت بالفعل. وبخاصة في سوق وفق الطلب، غالبًا ما يتم ضبط الأسعار على مستوى ثابت نسبيًا، بينما تعكس تغيرات العرض والطلب نفسها عبر الاستفادة (utilization) أو معدلات إشغال الموارد، ولا يتم إجراء تعديلات غير دورية إلا عند الحاجة. وسيتم توسيع شرح آلية السوق هذه لاحقًا في المقال.

ثالثًا، رغم أن هناك العديد من المؤشرات التي تعالج عروضًا وأسعارًا وبيانات صفقات على نطاق واسع، وتمتلك مزايا في تحليل الاتجاهات، إلا أن طريقتنا تركز أكثر على التفاعل المباشر مع المشاركين في السوق. فلكل عرض سعر، ولكل صفقة، سياقها ومنطق اتخاذ القرار الخاص بها. نأمل—إضافة إلى عرض البيانات الكمية—أن نضيف أيضًا هذه المعلومات النوعية وملاحظات الخط الأمامي، وذلك لإعادة بناء الصورة الأكثر شمولًا للبنية الحقيقية لسوق إيجار GPU.

بالنسبة للمشتركين من المؤسسات، نوفر أيضًا بيانات بنية مدد كاملة تغطي تقريبًا جميع أسواق إيجار GPU الرئيسية.

بالإضافة إلى نشر مؤشر أسعار عقود H100 لمدة سنة، أطلقنا أيضًا للمشتركين في نماذج Tokenomics على مستوى المؤسسات لوحة SemiAnalysis Tokenomics Dashboard، لتتبع وفهم المشهد الخاص بالنماذج المتقدمة في الذكاء الاصطناعي. تدعم هذه اللوحة المقارنة القابلة للتخصيص عبر عدة أبعاد مثل الكود والاستدلال والرياضيات والتقييمات القائمة على الوكلاء، ومقارنة تسعير API لمختلف النماذج ومزودي الخدمة، بالإضافة إلى عرض البيانات الرئيسية التي تفصح عنها المختبرات الرئيسية للذكاء الاصطناعي، بما في ذلك استخدام التوكنز والإيرادات والتقييم وحجم العملاء.

البنية الحالية لسوق إيجار GPU

قبل النصف الثاني من 2025، كانت بيئة تسعير سوق إيجار GPU أكثر تنافسية نسبيًا. في ذلك الوقت، كان لدى المشغلين مخزون أكبر من GPU، بينما لم تكن الطلبات النهائية قد بدأت بعد في التسارع. لذلك كان التنافس شديدًا بين مزودي Neocloud، وكثيرًا ما كان يتم استقطاب العملاء عبر أسعار أكثر جاذبية. كان الهدف الأساسي هو رفع معدل الاستخدام، إلى أقصى حد ممكن، قبل وصول دورة جيل GPU التالي، وذلك لـ «استخلاص» قيمة أصول القدرة الحاسوبية الحالية.

لكن منذ ذلك الحين، تغير المشهد بزاوية 180 درجة. اليوم، باتت Neocloud وشركات السحابة فائقة الحجم قد استحوذت بالكامل على زمام المبادرة—يمكنها طلب دفعات مقدمة أعلى، وتقديم تسعير أفضل، وتوقيع مدد عقود أطول، وحتى اختيار توقيت بداية ونهاية العقد بشكل مستقل بما يتناسب مع ترتيبات مخزونها وقدراتها الإنتاجية. وفي الوقت نفسه، يقف الوقت إلى جانب جانب العرض: يمكنها المضي قدمًا في النشر وفق إيقاعها، وخلال بيئة الأسعار التي تواصل الارتفاع، تقوم تدريجيًا بفلترة أفضل مجموعة من العملاء.

من منظور هيكلي، يمكن تقسيم سوق إيجار GPU تقريبًا إلى ثلاثة قطاعات رئيسية، حيث ترتبط كل كتلة بنوع مختلف من احتياجات العملاء:

إيجار قصير الأجل: وفق الطلب (on-demand)، والاحتكاري/المتاح بنظام الاستحواذ (spot)، وعقود لمدة لا تتجاوز 3 أشهر

عقود متوسطة الأجل: عقود من 3 أشهر إلى 3 سنوات أو أكثر

تغطية طويلة الأجل (offtake): عقود لمدة 4–5 سنوات، حيث تكون مدة 5 سنوات الأكثر شيوعًا

إيجار قصير الأجل: وفق الطلب، والاحتكاري/spot، وعقود لمدة أقل من 3 أشهر

يقع إيجار قصير الأجل في مقدمة هيكل مدد الإيجار، وغالبًا ما يعكس «السعة المتبقية». لكن توجد أيضًا بعض الشركات المتخصصة في توفير قدرة وفق الطلب أو وفق الاحتكار (spot) بدرجة كبيرة من المرونة، مثل Runpod وLambda.

يجب الانتباه إلى أن آلية تسعير سوق وفق الطلب تختلف اختلافًا واضحًا عن أسواق العقود الأخرى. فعادةً ما يضع المزودون مستوى سعر ثابت نسبيًا للموارد وفق الطلب، ولا يتم تعديل هذا المستوى إلا في حالات نادرة جدًا. بعبارة أخرى، لا يكون سعر السوق القصير الأجل مدفوعًا بالكامل مباشرةً بتوازن العرض والطلب لحظيًا، بل يُعكس في المقام الأول عبر تغيرات استغلال الموارد.

عادةً ما يقوم المزودون بتعديل السعر مرة واحدة بناءً على معدل استغلال الموارد: عندما يكون معدل الاستغلال منخفضًا، سيخفضون الأسعار لتحفيز الطلب؛ وعندما يقترب من الامتلاء، سيرفعون الأسعار، لأن الطلب يمكنه الحفاظ على مستوى مرتفع حتى عند مستوى سعر أعلى.

وهذا يفسر سبب أن تسعير Neocloud وفق الطلب، من منظور السلاسل الزمنية، غالبًا ما يبقى دون تغيير لفترة طويلة ثم يحدث فجأة «قفزة» صعودًا أو هبوطًا. وبالنسبة لسوق وفق الطلب، ليس السعر هو الذي يعكس تغيرات الطلب على نحو عالي التواتر، بل معدل استغلال الموارد.

المصدر: Lambda Labs、SemiAnalysis

عقود متوسطة الأجل (Mid-Term Contracts)

من الناحية الاقتصادية، الأهم فعلًا هو «سوق العقود»، لأن القيمة الإجمالية لمعظم معاملات إيجار GPU تحدث ضمن هذا الجزء. وتُعد عقود السنة الواحدة مهمة بشكل خاص—إذ تعكس الطلب الحدّي من العملاء غير التابعين لمختبرات الذكاء الاصطناعي، كما تعكس طلب الزيادة/التدفق (طلب فائض) من العملاء الكبار، ولذلك فهي أكثر المؤشرات حساسية لتقييم مدى تشدد السوق.

AI النَّوات (AI Natives) ومختبرات الذكاء الاصطناعي المتوسطة والصغيرة غالبًا ما تنشط في نطاق 1–3 سنوات. لكن اتجاهًا واضحًا مؤخرًا هو أن هذه المؤسسات بدأت أيضًا في محاولة قفل موارد الحوسبة عبر عقود أطول—كثير منها صار يمتد إلى أكثر من 4 سنوات، وحتى أنها على استعداد لدفع دفعات مقدمة تتجاوز 20%، وهو أمر لم يكن شائعًا في عقود تزيد مدتها على 4 سنوات في السنوات الأربع الماضية.

تغطية طويلة الأجل (Long-Term Offtakes)

في سوق أكثر طولًا لمدة 4–5 سنوات، تكون القوة المسيطرة لدى مختبرات الذكاء الاصطناعي الكبيرة، إذ تقوم بقفل موارد حوسبة ضخمة في وقت مبكر. غالبًا ما ترتبط هذه المعاملات بمجموعات بحجم 50MW أو 100MW أو حتى أكبر، وهو ما يعادل تقريبًا من 24 ألف إلى 48 ألف شريحة/بطاقة GPU من نوع GB300 NVL72. وبشكل عام، فإن اتفاقيات التغطية طويلة الأجل هذه تشغل حصة كبيرة من سوق إيجار GPU لدى Neocloud.

تفضّل مختبرات الذكاء الاصطناعي هذا النوع من العقود لأنها تستطيع قفل كميات ضخمة من القدرة الحاسوبية مرة واحدة لمواجهة النمو السريع للطلب النهائي. كما تشارك هذه المؤسسات عادةً بشكل عميق في تصميم المجموعات، بما في ذلك التخزين والشبكات وإعدادات CPU وغيرها من المكونات/المفاصل الرئيسية. غالبًا ما يتم تسليم هذه الصفقات بصيغة الحديد العاري (bare metal)، لأن لدى مختبرات الذكاء الاصطناعي قدرات هندسية كافية تسمح لها بتخصيص حزمة التقنيات على مستوى أعمق، مما يحقق أفضل TCO (التكلفة الإجمالية لامتلاك الأنظمة) وأفضل أداء.

بالنسبة إلى مزودي Neocloud أيضًا، تكون هذه الصفقات جذابة. من ناحية، يمكنهم تركيز موارد البيع على عدد قليل من الطلبات الضخمة دون التعامل مع كمية كبيرة من العملاء الصغار مقابل نفس الإيراد. ومن ناحية أخرى، تسهل العقود الطويلة أيضًا عليهم تمويل الديون بشروط أفضل—عبر مواءمة مدة التمويل مع مدة العقد يمكنهم تقليل مخاطر عدم تطابق المدة وتقلبات الأسعار بشكل فعّال، وفي كثير من الحالات يكونون قادرين على قفل عائد داخلي على المشروع بحوالي «عشرات النِّقاط المئوية» من IRR.

علاوة على ذلك، غالبًا ما تلعب شركات السحابة فائقة الحجم (Hyperscalers) دور «ضمان الملاذ الأخير» (backstop) في هذا السياق—إذ تقوم بشراء القدرة الحاسوبية مباشرة من Neocloud ثم إعادة بيعها إلى مختبرات الذكاء الاصطناعي. هذا الهيكل يحقق الفوز للطرفين للجميع: يمكن لـ Neocloud الحصول على شروط تمويل أفضل بناءً على الجهة المشتَرِية ذات التصنيف AAA؛ بينما لا تحتاج شركات السحابة فائقة الحجم إلى توسيع ميزانياتها العمومية، إذ يمكنها عبر تقديم ضمان ائتماني (credit backstop) أن تقتطع جزءًا من عائد المشروع.

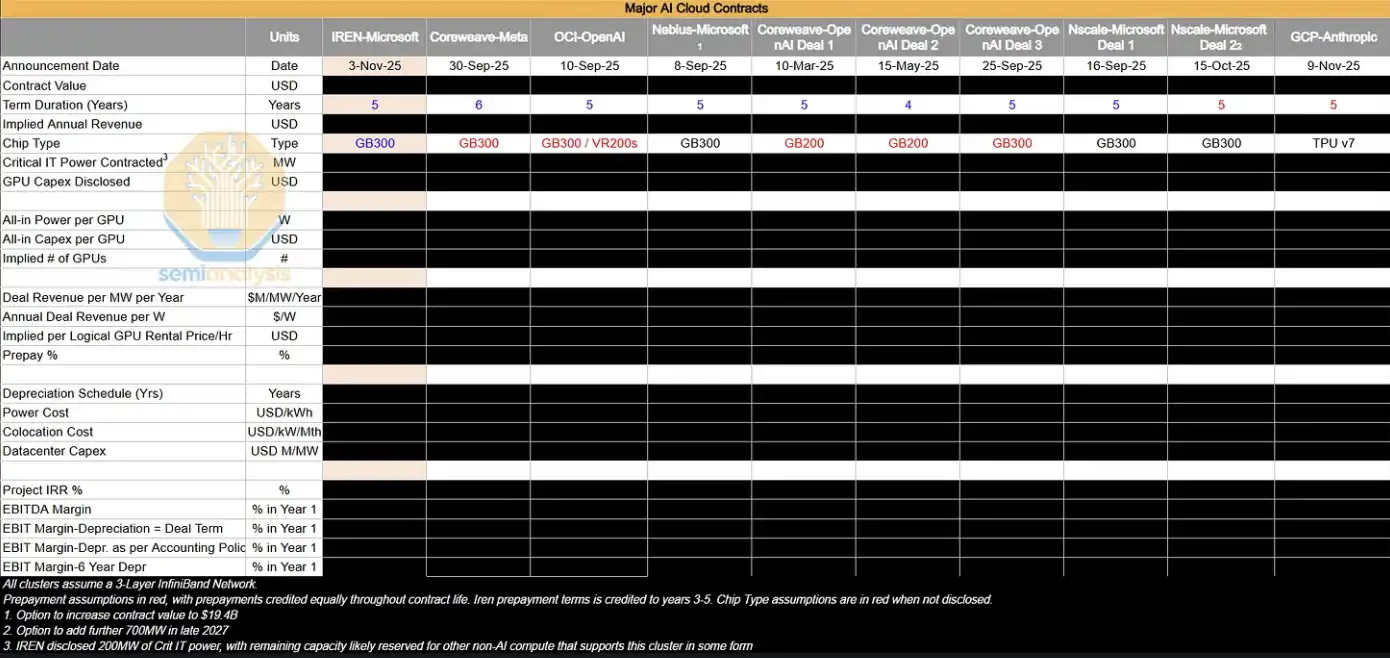

يسرد الجدول التالي بعض اتفاقيات التغطية الكبيرة التي نتابعها. سنقوم بتحليل هذه الصفقات بعمق لاستنتاج سعر ساعات GPU الضمني ($/hr/GPU)، بالإضافة إلى مؤشرات الربحية الرئيسية مثل IRR وهامش أرباح EBIT وغيرها.

في بيئة السوق الحالية، فإن الغالبية العظمى من المجموعات الكبيرة التي تتوسع حاليًا يتم «استهلاكها من الداخل» لدى مختبرات الذكاء الاصطناعي. ومع ذلك، ستدخل هذه المؤسسات أيضًا سوق العقود خلال 4 سنوات ضمن نطاق الأجل لإضافة قدرة حاسوبية إضافية، كما أنها عبر تجديد عقود مجموعات H100 وH200 الحالية تمنع بشكل غير مباشر تدفق العرض مجددًا إلى هذا السوق. ومع صعود مجموعات GB200 وGB300 فائقة الحجم تدريجيًا إلى أرض الواقع، فإن كيفية تطور العرض والطلب في سوق العقود لمدة 1–3 سنوات ستكون متغيرًا مهمًا يستحق المتابعة في الفترة القادمة.

«إلى أين ستذهب القطعة؟» (Where The Puck is Going)

أكثر ما يلفت الانتباه حاليًا هو الانفصال الواضح بين الواقع الأساسي ومشاعر السوق. رغم أن إشارات تشدد المعروض وارتفاع الأسعار—وهي المفترض أن تكون مفيدة لـ Neocloud (توسع هامش الربحية وإطالة عمر الأصول)—باتت واضحة جدًا، فإن السوق العام بات أكثر تشاؤمًا تجاه شركات مثل CoreWeave وNebius وIris Energy، بينما لا تزال أسعار أسهمها حاليًا عند مستويات منخفضة ضمن النطاق السعري للـ 6–12 شهرًا الماضية.

ما يزال السوق يهيمن عليه سردية «الفائض النهائي في المعروض وتحويل القدرة الحاسوبية إلى سلعة»، ولم تُمِدّ هذه التغيرات المستثمرين فعلًا بما يخفف مخاوفهم بشأن القيمة طويلة الأجل لـ GPU. لكن من واقع الخط الأمامي، فإن استمرار ضيق المعروض وتعزيز قوة التسعير يعني أن معظم القدرة الحاسوبية الموجودة الآن هي في حالة «يستوعبها الطلب»—حتى مع وجود اختلافات في الأداء، وفي ظل هذا النقص الحاد جدًا، لا يزال الطلب يفوق العرض.

ثلاث نقاط متابعة في المستقبل

لتحديد ما إذا كانت أسعار إيجار GPU ستظل مرتفعة، يمكن التركيز على ثلاثة متغيرات:

1، إيقاع توسع مجموعات GB300 (2026)

التركيز هنا على السرعة النسبية بين القدرة الحاسوبية الجديدة والطلب على التوكنز—هل سيؤدي ذلك إلى تخفيف حدة التوتر في العرض، أم أن الطلب سيستمر في تجاوز العرض. وهذا سيؤثر مباشرة على ما إذا كانت مختبرات الذكاء الاصطناعي ستواصل المشاركة في سوق العقود ضمن 4 سنوات، وعلى مسار الأسعار في هذا النطاق.

2، هل سيزداد نقص الرقائق سوءًا أكثر

بما في ذلك طاقة تصنيع TSMC N3، وHBM، وDRAM، وNAND، وأي تقلبات على مستوى تنفيذ التصنيع قد تزيد من تشديد العرض.

3، نمو إيرادات مختبرات الذكاء الاصطناعي (ARR) ومعدل نمو استهلاك التوكنز

التوسع في التمايز التجاري وحجم الاستخدام لدى الذكاء الاصطناعي سيحدد شدة الطلب النهائي، وهو أيضًا المتغير الأساسي الذي يدفع الطلب على القدرة الحاسوبية.

أسعار ترتفع باتجاه واحد، والعائدات تتزايد تباعًا

بشكل شامل، فإن الاستنتاج الأكثر وضوحًا هو: احتمال استمرار ارتفاع أسعار إيجار GPU أعلى من احتمال تراجعها.

تتميز هذه العملية بخصائص تعزيز ذاتي واضحة: عندما تلاحظ Neocloud أن المعروض يشتد وأن الأسعار ترتفع، فإنها تقفل على المزيد من العتاد مسبقًا، مما يؤدي إلى تقليص المعروض المتاح في السوق أكثر، وبالتالي دفع الأسعار إلى الأعلى مرة أخرى. وهذا يشبه دورة نقص GPU في 2023–2024—في ذلك الوقت أدى ضيق المعروض إلى توسع كبير في هوامش أرباح OEM ودفع أسعار الخوادم إلى الارتفاع بشكل ملحوظ (رغم أن نضج السوق في هذه الجولة أعلى، فقد لا تتكرر هذه العملية بالكامل).

وفي الوقت نفسه، فإن ارتفاع أسعار إيجار GPU مرة أخرى يحسن أيضًا العائد الرأسمالي لدى Neocloud (ROIC):

من ناحية، زيادة هوامش الربح للأصول التي تم نشرها

من ناحية أخرى، إطالة دورة الاستخدام الاقتصادي للـ GPU، بما يسمح لرأس المال بإنتاج تدفقات نقدية لفترة أطول

من هو أكبر المستفيدين الحالي؟

أكثر المستفيدين مباشرةً هم مزودو القدرة الحاسوبية الذين تتوافر لديهم السمات التالية:

· تغلب العقود قصيرة الأجل (يمكن إعادة تسعيرها بسرعة)

· امتلاك كميات كبيرة من أجهزة H100 المخزونة

· توفر قدرة إنتاج جديدة تدخل حيز التشغيل على المدى القصير

بالنسبة لـ Neocloud ذات هيكل الإيجار القصير، يمكنها تفريغ العقود القديمة بسرعة وإعادة توقيعها بسعر أعلى، ما يحقق بسرعة توسعًا في الأرباح. وفي الوقت نفسه، فإن شركات السحابة فائقة الحجم التي أقفلت مسبقًا على قدر الجيل التالي (عبر عقود متعددة السنوات)، وكذلك Neocloud، ستستفيد أيضًا في دورات المستقبل.

إذن السؤال هو: هل ستكون هذه المرة فعلًا «مختلفة»؟

[رابط النص الأصلي]

اضغط للتعرف على فرص العمل لدى BlockBeats

مرحبًا بالانضمام إلى مجتمع BlockBeats الرسمي:

مجموعة Telegram للاشتراك: https://t.me/theblockbeats

مجموعة Telegram للتواصل: https://t.me/BlockBeats_App

الحساب الرسمي على Twitter: https://twitter.com/BlockBeatsAsia