العنوان الأصلي: سوق العملات المشفرة كان أكثر صحة قبل 5 سنوات

المؤلف الأصلي: جيف دورمان (Arca مدير الاستثمار التنفيذي)

الترجمة الأصلية: Deep潮 TechFlow

مقدمة:

هل يتجه سوق العملات المشفرة نحو الملل أكثر فأكثر؟ أشار جيف دورمان، كبير مسؤولي الاستثمار في Arca، في مقاله إلى أنه على الرغم من أن البنية التحتية والبيئة التنظيمية لم تكن قوية بهذا الشكل من قبل، إلا أن بيئة الاستثمار الحالية تعتبر “أسوأ على الإطلاق”.

انتقد بشكل حاد محاولات قادة الصناعة فرض تحويل العملات المشفرة إلى “أداة تداول كونية” فاشلة، مما أدى إلى تزايد التشابه في الارتباط بين الأصول المختلفة. يدعو دورمان إلى العودة إلى جوهر “الرموز كحزم أوراق مالية”، والتركيز على أصول ذات تدفقات نقدية مثل DePIN و DeFi.

في ظل ارتفاع الذهب وضعف أداء البيتكوين نسبياً، توفر هذه المقالة العميقة تأملات مهمة لإعادة تقييم منطق استثمار Web3.

النص الكامل كما يلي:

البيتكوين يواجه وضعاً غير محظوظ

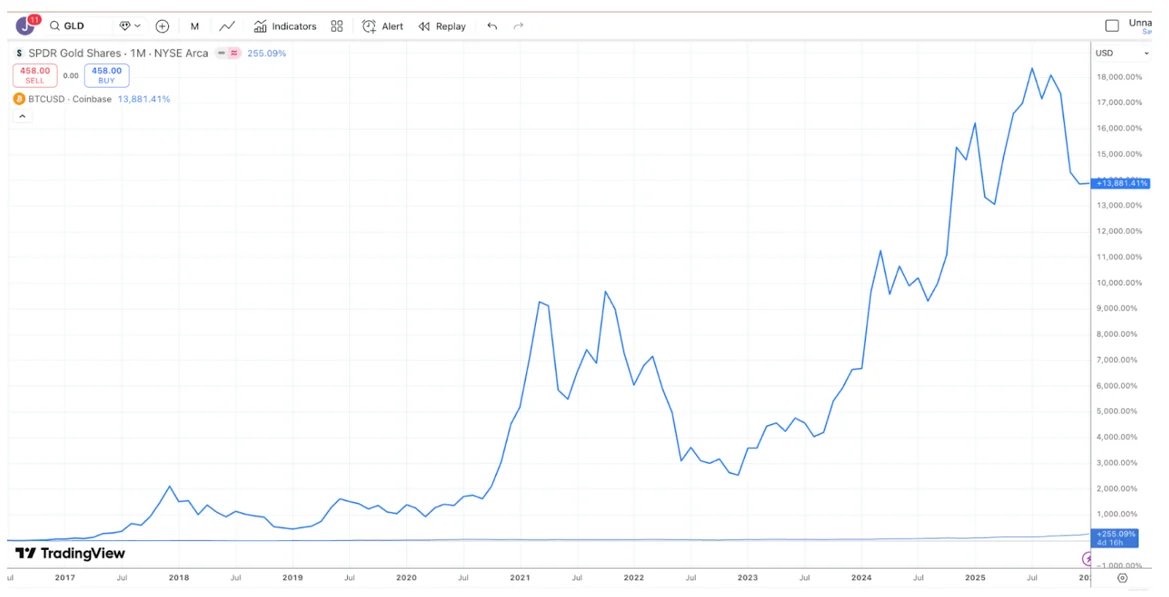

توجد مناقشات استثمارية غالباً لأنها تنشأ من أشخاص يعملون على أُطُر زمنية مختلفة (Time Horizons)، لذلك غالباً ما يكون الحوار “كأن الحمام يتحدث مع الدجاجة”، على الرغم من أن الطرفين على الصواب من الناحية التقنية. على سبيل المثال، في نقاش الذهب والبيتكوين: يميل محبو البيتكوين إلى القول إنه أفضل استثمار لأنه أداؤه خلال العشر سنوات الماضية فاق بكثير أداء الذهب.

المصدر: TradingView، مقارنة عوائد البيتكوين (BTC) والذهب (GLD) خلال العشر سنوات الماضية

أما مستثمرو الذهب فيميلون إلى الاعتقاد بأن الذهب هو الأفضل، وقد كانوا يسخرون من تدهور البيتكوين، لأن أداء الذهب خلال العام الماضي كان واضحاً تفوقه على البيتكوين (وهو نفس الحال مع الفضة والنحاس).

المصدر: TradingView، مقارنة عوائد البيتكوين (BTC) والذهب (GLD) خلال السنة الماضية

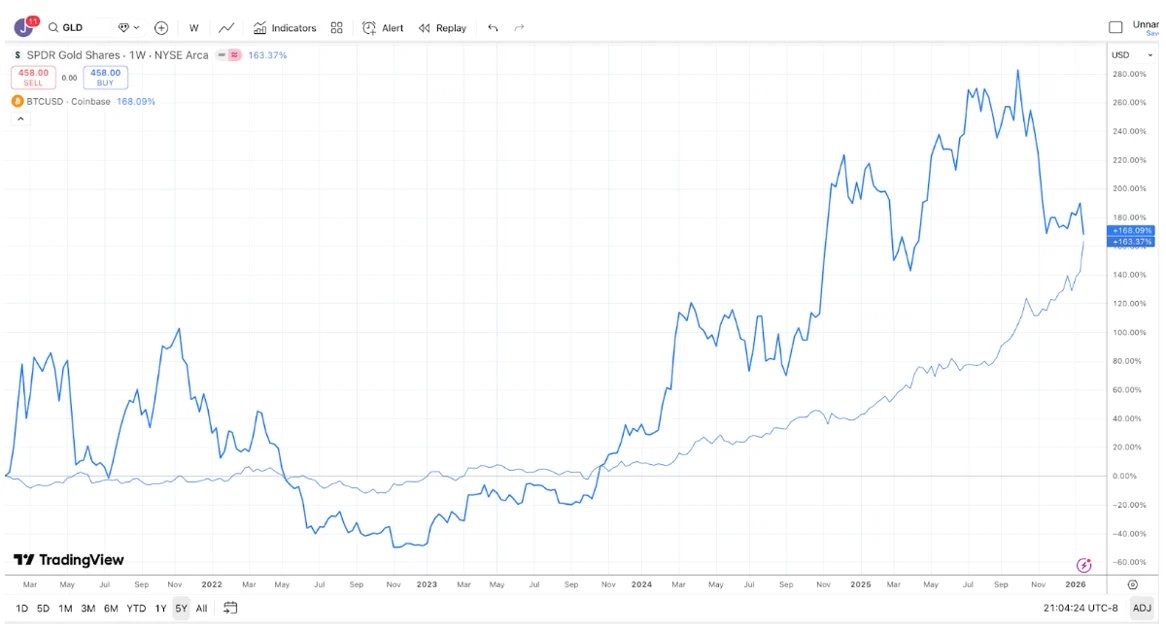

وفي الوقت نفسه، خلال الخمس سنوات الماضية، كانت عوائد الذهب والبيتكوين تقريباً متطابقة. غالباً ما يكون الذهب بلا حركة لمدد طويلة، ثم يطير عندما يشتريه البنك المركزي والمتابعون للاتجاهات؛ بينما البيتكوين غالباً ما يشهد ارتفاعات حادة، تليها انهيارات كبيرة، لكنه في النهاية يواصل الصعود.

المصدر: TradingView، مقارنة عوائد البيتكوين (BTC) والذهب (GLD) خلال الخمس سنوات الماضية

وبناءً على مدة استثمارك، يمكنك أن تربح أو تخسر تقريباً أي جدال حول البيتكوين والذهب.

ومع ذلك، لا يمكن إنكار أن الذهب (والمعادن البيضاء) أظهر أداءً قوياً نسبياً مقابل البيتكوين مؤخراً. من ناحية ما، هذا أمر مثير للسخرية (أو مؤسف). الشركات الكبرى في صناعة التشفير على مدى العشر سنوات الماضية كانت تركز على جذب المستثمرين الكليين (Macro Investors)، وليس المستثمرين الأساسيين (Fundamental Investors)، ونتيجة لذلك، قال هؤلاء المستثمرون الكليون: “حسناً، لنشتري الذهب والفضة والنحاس”. لقد كنا ندعو منذ فترة طويلة إلى تغيير نهج الصناعة. هناك أكثر من 600 تريليون دولار من الأصول المودعة، والمشترون من هؤلاء الأصول هم مستثمرون أكثر ولاءً. العديد من الأصول الرقمية تبدو أكثر شبها بالسندات والأسهم، تصدرها شركات تولد دخلاً وتقوم بإعادة شراء الرموز، ومع ذلك، لسبب ما، قررت قادة السوق تجاهل هذا القطاع الفرعي من الرموز.

ربما أداء البيتكوين السيئ مؤخراً مقارنةً بالمعادن الثمينة كافٍ ليجعل الوسطاء الكبار، البورصات، شركات إدارة الأصول، وقادة التشفير الآخرين يدركون أن محاولتهم تحويل العملات المشفرة إلى أداة تداول كونية قد فشلت. بدلاً من ذلك، قد يركزون على وتثقيف المستثمرين الذين يملكون أكثر من 600 تريليون دولار، والذين يميلون لشراء الأصول ذات التدفقات النقدية. من غير المتأخر الآن أن يبدأ القطاع في التركيز على تلك الرموز ذات الصلة بالأعمال التكنولوجية التي تولد تدفقات نقدية (مثل DePIN و CeFi و DeFi ومنصات إصدار الرموز).

لكن، إذا غيرت فقط “نقطة النهاية”، فإن البيتكوين لا يزال هو الملك. لذلك، الاحتمال الأكبر هو أن كل شيء سيظل كما هو.

اختلافات الأصول

يبدو أن “الأيام الجميلة” للاستثمار في التشفير أصبحت من الماضي. عودة إلى عامي 2020 و2021، كان يبدو أن كل شهر يظهر قصة جديدة، أو مسار جديد، أو حالة استخدام، بالإضافة إلى رموز جديدة، وكانت جميع قطاعات السوق تحقق عوائد إيجابية. على الرغم من أن محرك النمو في البلوكشين لم يكن قوياً بهذا الشكل من قبل (بفضل التقدم التشريعي في واشنطن، ونمو العملات المستقرة، و DeFi، وتوكنات الأصول الواقعية RWA)، إلا أن بيئة الاستثمار لم تكن أسوأ من ذلك.

علامة على صحة السوق هي التشتت (Dispersion) وانخفاض الارتباط بين الأسواق. بالتأكيد، تتمنى أن تكون أداءات أسهم الرعاية الصحية والدفاع مختلفة عن التكنولوجيا وأسهم الذكاء الاصطناعي؛ وأن تكون أداءات الأسهم الناشئة مستقلة عن الأسواق المتقدمة. يُعتبر التشتت عادةً شيئاً جيداً.

عامي 2020 و2021 يُذكران بشكل عام على أنهما سوق صاعدة موحدة، لكن الواقع ليس كذلك تماماً. نادراً ما كانت جميع القطاعات تتحرك بشكل متزامن. الأكثر شيوعاً هو أن قطاعاً يرتفع بينما آخر ينخفض. عندما يرتفع قطاع الألعاب (Gaming)، قد ينخفض قطاع DeFi؛ وعندما يرتفع DeFi، قد ينخفض رموز Layer-1 (Dino-L1)؛ وعندما يرتفع قطاع Layer-1، ينخفض قطاع Web3.

محفظة الأصول المشفرة المتنوعة فعلياً تساهم في تلطيف العوائد، وغالباً ما تقلل من بيتا (Beta) الإجمالية للمحفظة وارتباطها. تتغير السيولة مع تغير الاهتمام والطلب، لكن أداء العوائد يظل متنوعاً. هذا أمر مثير جداً. تدفق الكثير من الأموال إلى صناديق التحوط المشفرة في 2020 و2021 كان منطقياً، لأن مجال الاستثمار كان يتوسع، وكانت العوائد متنوعة.

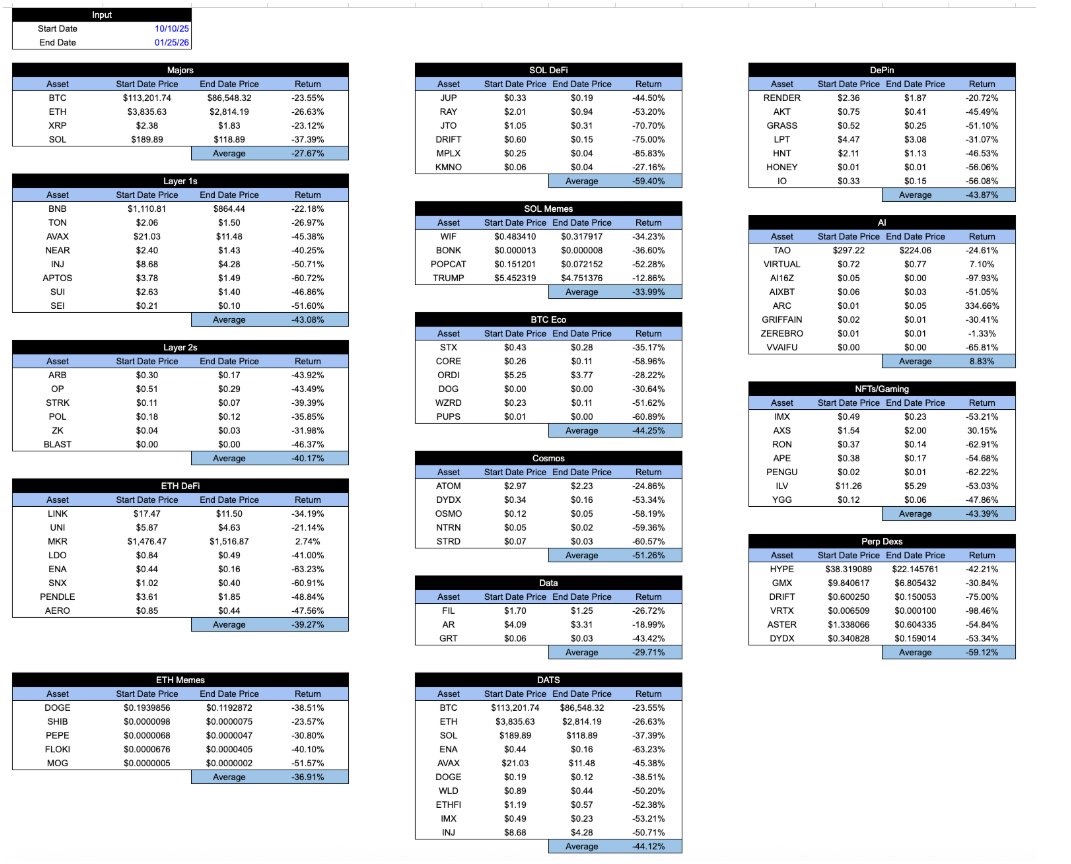

بالانتقال إلى اليوم، تبدو جميع الأصول “المعبأة في التشفير” ذات عوائد متشابهة. منذ الانهيار المفاجئ في 10 أكتوبر، لم يعد بالإمكان تمييز انخفاضات القطاعات المختلفة. سواء كنت تمتلك شيئاً معيناً، أو كيف تلتقط الرموز القيمة الاقتصادية، أو مسار تطور المشروع… فإن العوائد بشكل عام متشابهة. هذا محبط للغاية.

بيانات CoinGecko الخاصة بحسابات داخلية وأمثلة على الأصول المشفرة الممثلة

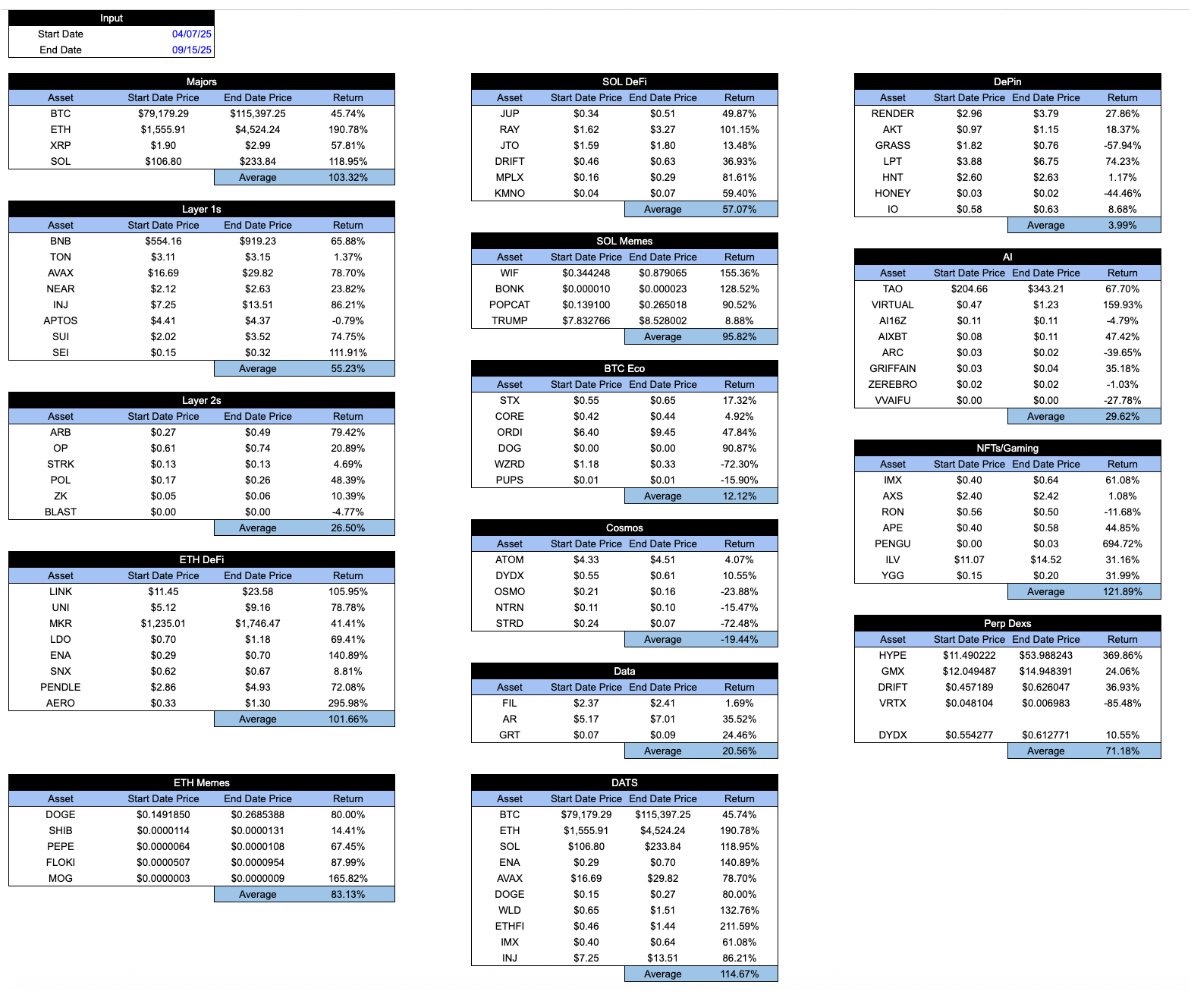

في فترات ازدهار السوق، قد تبدو هذه الصورة أكثر تشجيعاً قليلاً. غالباً ما تتفوق الرموز “الجيدة” على الرموز “السيئة”. لكن نظاماً صحياً في الواقع يجب أن يكون العكس: تتمنى أن تظهر الرموز الجيدة أداءً أفضل حتى في الأوقات السيئة، وليس فقط عندما يكون السوق جيداً. إليك نفس الجدول من أدنى نقطة في 7 أبريل إلى أعلى نقطة في 15 سبتمبر.

بيانات CoinGecko الخاصة بحسابات داخلية وأمثلة على الأصول المشفرة الممثلة

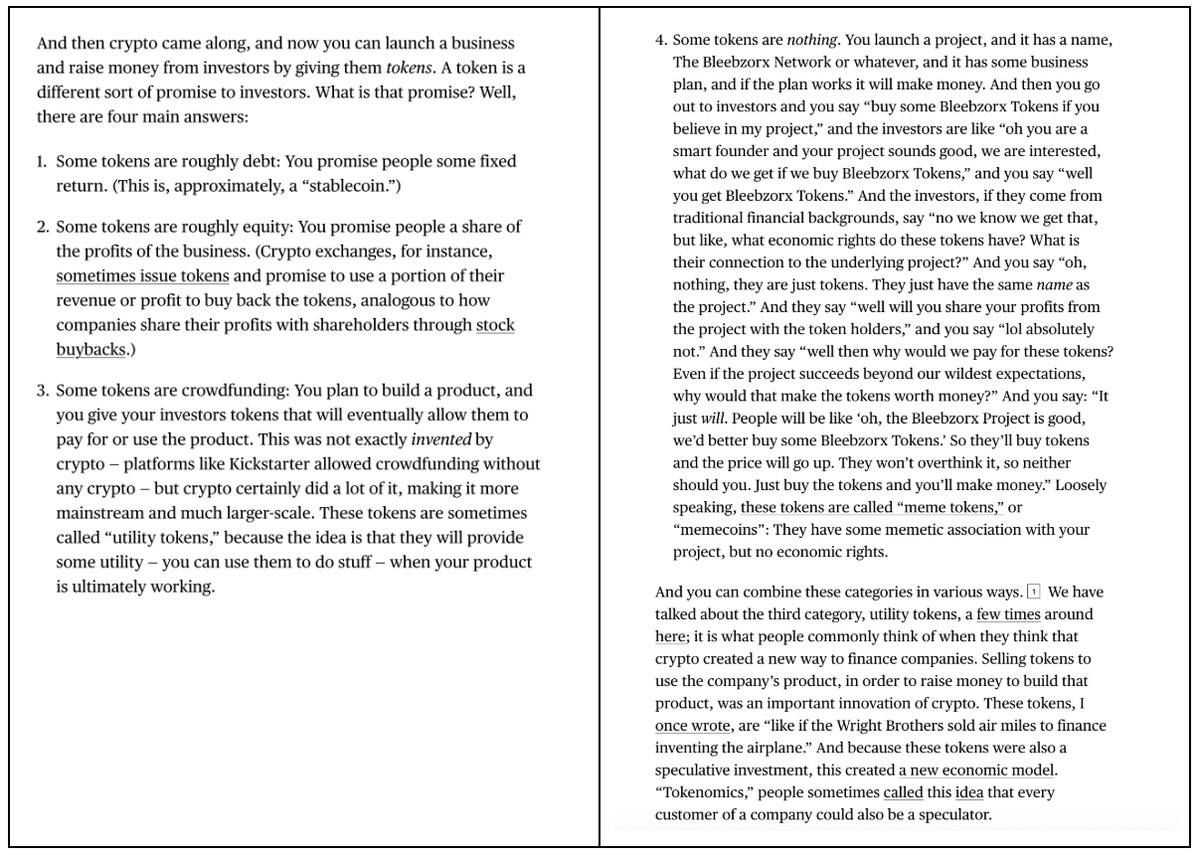

المثير للاهتمام هو أنه عندما كانت صناعة التشفير لا تزال في مهدها، كان المشاركون في السوق يبذلون جهوداً كبيرة لتمييز أنواع الأصول المشفرة المختلفة. على سبيل المثال، في 2018، نشرت مقالاً قمت فيه بتصنيف الأصول المشفرة إلى 4 فئات:

- العملات المشفرة/النقد (Cryptocurrencies/money)

- البروتوكولات/المنصات اللامركزية (Decentralized protocols/platforms)

- الرموز المدعومة بالأصول (Asset-backed tokens)

- الأوراق المالية ذات التدفق المباشر (Pass-through securities)

في ذلك الوقت، كانت هذه التصنيفات فريدة من نوعها، وجذبت العديد من المستثمرين. والأهم أن الأصول المشفرة تتطور، من مجرد بيتكوين، إلى بروتوكولات العقود الذكية، والعملات المستقرة المدعومة بالأصول، وصولاً إلى الأوراق المالية ذات التدفق المباشر التي تشبه الأسهم. كان البحث في مجالات النمو المختلفة مصدرًا رئيسيًا للعائد الزائد (Alpha)، وكان المستثمرون يرغبون في فهم تقنيات التقييم المختلفة لتقييم أنواع الأصول المختلفة. في ذلك الوقت، كان معظم المستثمرين في التشفير حتى لا يعرفون متى يصدر تقرير إعانة البطالة، أو متى يعقد اجتماع مجلس الاحتياطي الفيدرالي (FOMC)، وكان نادراً أن يبحثوا عن إشارات من البيانات الكلية.

بعد انهيار 2022، لا تزال هذه الأنواع المختلفة من الأصول موجودة. في جوهرها، لم يتغير شيء. لكن، حدثت تغييرات هائلة في تسويق القطاع. أولئك “الحراس” (Gatekeepers) يعتقدون أن بيتكوين والعملات المستقرة هي الشيء الوحيد المهم؛ ووسائل الإعلام تعتقد أنه لا شيء يكتبونه سوى عن رموز ترامب (TRUMP) وغيرها من رموز الميم (Memecoins). خلال السنوات القليلة الماضية، لم يتفوق أداء بيتكوين على معظم الأصول الأخرى، بل نسي العديد من المستثمرين وجود أنواع أخرى من الأصول (والقطاعات). لم تتغير نماذج الأعمال للشركات والبروتوكولات الأساسية، لكن مع هروب المستثمرين وسيطرة المتداولين على الأسعار، زادت ارتباطية الأصول نفسها.

لهذا السبب، كانت مقالة مات ليفين الأخيرة عن الرموز مفاجئة وشائعة بشكل كبير. في أربعة فقرات قصيرة، وصف ليفين بدقة الاختلافات والتفاصيل الدقيقة بين أنواع الرموز المختلفة. أعطتني بعض الأمل، أن هذا النوع من التحليل لا يزال ممكنًا.

لا تزال أكبر بورصات التشفير، وشركات إدارة الأصول، والمتداولون، ومنصات OTC، وخدمات التسعير، يطلقون على كل شيء غير البيتكوين “العملات البديلة” (Altcoin)، ويبدو أنهم يكتبون تقارير أبحاث كونية، ويجمعون كل “العملات المشفرة” في فئة واحدة كأصل ضخم. هل تعلم؟ على سبيل المثال، Coinbase، يبدو أن لديهم فريق أبحاث صغير جداً، يقوده محلل رئيسي (David Duong)، يركز بشكل رئيسي على التحليل الكلي. ليس لدي أي تعليق على السيد Duong — تحليله ممتاز. لكن، من يذهب خصيصاً لمتابعة التحليل الكلي في Coinbase؟

تخيل لو أن أكبر مزودي صناديق الاستثمار المتداولة (ETF) والبورصات يكتبون ببساطة مقالات عن ETFs، ويقولون “اليوم انخفض ETF!” أو “رد فعل سلبي على بيانات التضخم”. سيُضحك عليهم ويُنهوا. ليست كل ETFs متشابهة، فقط لأنها تستخدم “تغليف” (Wrapper) واحد، والأشخاص الذين يبيعون ويروجون لـ ETFs يدركون ذلك.

الأهم هو ما يوجد داخل ETF، ويبدو أن المستثمرين قادرون على التمييز بين ETFs المختلفة بذكاء، وذلك بفضل قادة القطاع الذين ساعدوهم على فهم ذلك.

وبالمثل، الرموز (Tokens) مجرد “تغليف” أيضاً. كما وصف مات ليفين ببلاغة، ما داخل الرمز هو المهم. نوع الرمز مهم، ومساره مهم، وخصائصه (مثل التضخم أو التآكل) مهمة أيضاً.

ربما ليفين ليس الشخص الوحيد الذي يفهم ذلك. لكنه، بالمقارنة مع من يحققون أرباحاً من ذلك، يفعل أفضل في شرح هذا القطاع.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.